オープンエンド契約のカーリースで残価精算10万円を請求された失敗談

ikehito01

カリゼロ0

カーリースを利用するうえで、多くの人が一番不安に感じるのが「車に傷をつけてしまったらどうなるの?」という疑問ではないでしょうか。

「ちょっと壁に擦っただけで、最後に数十万円も請求されるのでは…?」

「飛び石でついた小さな傷でもペナルティがあるの?」

結論からお伝えすると、日常的な運転でつくような小さな傷であれば、基本的には追加請求なし(おとがめなし)となるケースがほとんどです。しかし、一定のサイズを超える傷やへこみ、あるいは「バレないように自分で直そうとした形跡」があると、思わぬ高額請求などのトラブルに発展することがあります。

この記事では、カーリース返却時の「傷の許容範囲」や、万が一傷をつけてしまった場合の正しい対処法について、分かりやすく解説します。

カーリースの「傷」に関する正しい知識を身につけて、後悔のないマイカーライフを送りましょう!

カーリースは契約が終わって車を返すとき、原則として「借りたときと同じ状態(元の状態)」に戻す義務があります。しかし、数年間も車に乗っていれば、どんなに気をつけていても小さな傷はついてしまうものです。

実は、リース会社も「普通に乗っていれば多少の傷はつくもの」という前提でサービスを提供しています。そのため、洗車をしたときにつくようなごく薄い線傷など、「日常使用に伴う自然な劣化」と判断されるものは、修理費用を請求されないことがほとんどです。

では、具体的にどのくらいの傷なら許されて、どのくらいの傷からアウト(追加費用の対象)になるのでしょうか。中古車の査定基準などを参考に、おおよその目安をサイズ別に解説します。

爪よりも小さい1cm未満の傷や、500円玉で隠れる程度の小さな傷やへこみであれば、過度に心配する必要はありません。

たとえば、スーパーの駐車場で隣の車のドアが軽く当たってしまったような極小の傷などです。これらは簡単に修復できるため、査定への影響は小さく、目立たなければそのままおとがめなし(追加請求なし)となるケースが多いです。

傷やへこみが名刺(クレジットカード)のサイズを超えてくると、査定でマイナスとなり、減点の対象になります。

金額にすると、1箇所あたり1万円程度の減額(請求)になることが多いです。このサイズの傷になると、パッと見てすぐに気づくレベルになるため、返却時に費用を負担する可能性が高くなります。

A4サイズの用紙と同じくらい、あるいはそれ以上の大きな傷やへこみは、確実に追加請求の対象となります。

このレベルになると、簡単な塗装だけでは直らず、本格的な板金(鉄板を叩いて直す作業)やパーツの丸ごと交換が必要になります。査定額も大きく下がり、数万円から十数万円という高額なペナルティ(精算金)が発生する可能性が高くなります。

傷のチェックは、車の外側だけではありません。以下のようなケースも、追加請求の対象になりやすいトラブル要因です。

▶関連記事:カーリースの残価設定の罠とからくり|オープンエンドとクローズドエンド徹底比較

「少し擦ったくらいで、なんでそんなにお金を取られるの?」と疑問に思うかもしれません。これには、カーリース特有の仕組みが深く関わっています。

カーリースで乗っている車は、あくまでリース会社から借りている「所有物」です。賃貸アパートを退去するときに、壁に穴を開けていたら修繕費を取られますよね。それと全く同じ考え方です。

契約が終わって車を返すときには、原則として「借りたときと同じ状態」に戻して返さなければならないという決まりがあります。これを「原状回復義務」と呼びます。

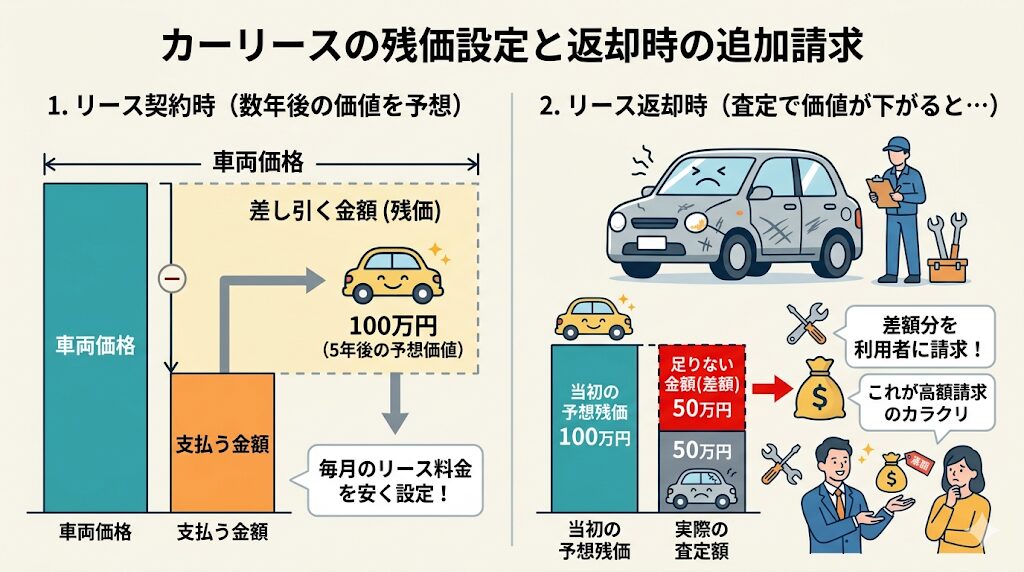

リース料金は、契約時に「数年後のこの車の価値(残価)」をあらかじめ予想して差し引き、残りの金額だけを毎月支払う仕組みになっています。

たとえば、「5年後に100万円で売れる(残価)」と予想してリース料金を安く設定していたとします。しかし、車を返すときに大きなへこみがあり、査定をした結果「傷があるから50万円の価値しかない」と判断されたらどうなるでしょうか。

予定していた100万円に50万円足りなくなってしまいます。そのため、リース会社はその差額(あるいは修理にかかる費用)を利用者に請求せざるを得ないのです。これが、高額な請求が発生するカラクリです。

ここからは、実際に起きやすいトラブル事例と、修理費用の相場を見ていきましょう。

「駐車場で小さなへこみができた。走行には全く問題ないのでそのまま何年も乗り続け、最後にリース会社へ返却したところ、ドア1枚の丸ごと塗装・修理が必要だと言われ、約5万円を請求された」

リース会社が修理を行う場合、品質を保証するために「部品をまるごと交換する」あるいは「パネル1枚をしっかり塗り直す」といった対応をとることが多く、想像以上に高くつくことがあります。

「バンパーを擦ってしまったが、お金を払いたくなかったので、カー用品店で買ってきた市販のタッチペン(補修用塗料)で自分で色を塗って誤魔化して返却した。しかしプロの査定士にすぐに見抜かれ、『粗悪な修理』として通常よりも高い再修理費用を請求された」

実は、これが最もやってはいけないトラブル事例です。

素人が中途半端に直すと、プロが再度修理をする際に「一度塗られた塗料を綺麗に剥がす作業」が追加されるため、かえって修理費用が高額になってしまうのです。

一般的な修理費用の相場は以下の通りです。これらはあくまで目安ですが、自動車メーカーの正規販売店(ディーラー)などで修理をすると、さらに高額になる傾向があります。

| 損傷の内容 | 修理費用の相場(目安) |

| ホイールのガリ傷 | 1万円 〜 3万円 |

| バンパーの擦り傷(小) | 3万円 〜 8万円 |

| ドアパネルの凹み・傷(1パネル) | 5万円 〜 10万円 |

| シートの焦げ穴・破れ | 3万円 〜 10万円 |

| フロントガラスのヒビ・割れ | 8万円 〜 15万円 |

もし、リースしている車をぶつけたり、傷をつけてしまったりした場合は、慌てずに正しい手順を踏むことが重要です。

先ほどのトラブル事例でもお伝えした通り、自分で直そうとするのは絶対にやめましょう。返却時の査定は、専門の査定士が特殊な照明の下で細かくチェックします。

素人のタッチペンやスプレー補修は色ムラや凹凸が残るため、確実にバレます。「自分で直せばバレないだろう」という考えは捨てて、そのままの状態でプロに見せるのが一番のダメージコントロール(被害を最小限に抑える方法)です。

傷をつけてしまったら、まずはリース会社に報告するのが基本です。

走行に支障がない程度の軽い擦り傷であれば、「そのまま乗り続けていただき、返却時または車検のタイミングで精算・修理の相談をしましょう」となることもあります。大きな事故やへこみの場合は、報告の義務があるため、放置せずに速やかに連絡してください。

▶関連記事:カーリースに任意保険は必要?等級引き継ぎとリース特約のメリット

「傷がついたら、自分で入っている自動車保険(車両保険)を使って直せばいいのでは?」と思うかもしれません。しかし、ここにも落とし穴があります。

保険を使って修理をすると、翌年から等級が下がり、数年間にわたって保険料が大幅に値上がりしてしまいます。たとえば、修理代が4万円で済む傷なのに、保険を使ったことで翌年以降の保険料が合計8万円も上がってしまったら、結果的に大損をしてしまいます。数万円程度の軽い傷であれば、保険を使わずに自費で直したほうがトータルの出費を安く抑えられるケースが多いです。

自費で傷を直す場合、リース会社の提携工場やディーラーにそのまま持ち込むと、「部品の丸ごと交換」を提案されて高額になりがちです。

契約内容にもよりますが、もし自分で修理業者を選べるのであれば、傷ついた部分だけを綺麗に直す「補修(板金塗装)」を得意とする専用の修理工場に依頼するのも一つの賢い方法です。数万円の精算金を払うよりも、安い費用で綺麗に直せる可能性があります。

ここまで原状回復費用の厳しい現実をお伝えしてきましたが、カーリース自体が悪いわけではありません。「傷をつけたらどうしよう」という不安を最初からゼロにできる、賢いカーリースの選び方があります。

これからカーリースを契約する方は、以下のポイントを押さえてリース会社を選んでください。

最近のカーリースでは、万が一の傷やへこみに備えた手厚いオプションが用意されています。

たとえば、「カーリースカルモくん」というリース会社では、月額に少しプラスして「シルバープラン」以上のメンテナンスプランに加入するだけで、返却時の原状回復費用補償が含まれます。これなら、うっかりつけてしまった傷の修理費用もカバーされるため、契約終了時にビクビクしながら査定を受ける必要がなくなります。

トヨタの「KINTO(キント)」のように、最初から手厚い自動車保険(車両保険)が月額料金に含まれているサービスもあります。

KINTOの保険は非常に優秀で、どれだけ大きな事故を起こして車を傷つけてしまっても、自己負担額が最大5万円で済みます。さらに、保険を使っても翌年の月額料金が上がることはありません。傷や事故に対する安心感を重視するなら、こうしたサービスを選ぶのが正解です。

カーリースの傷やへこみに対する原状回復費用のポイントは以下の通りです。

車は日常的に使う道具ですから、どれだけ大切に乗っていても小さな傷はついてしまうものです。

過度に恐れる必要はありませんが、「傷をつけたら自分で誤魔化さず、正しい対処をする」こと、そして「最初から傷のトラブルに強いリース会社(プラン)を選ぶ」ことが、後悔しないカーリース選びの最大の秘訣です。

最後に、カーリースの傷や汚れに関するよくある質問をまとめました。

500円玉サイズ未満の目立たない薄い傷であれば、そのまま返却しても問題ない(請求なし)ケースがほとんどです。しかし、大きな擦り傷やへこみをそのまま返却した場合、リース会社から修理にかかる実費(原状回復費用)が請求されます。

はい、原則として利用者の自己負担となります。飛び石は運転手の不注意ではありませんが、借りた時の状態に戻す義務があるためです。小さなヒビでもガラス丸ごとの交換になりやすく、8万円〜15万円程度の高額な請求になることが多いので注意が必要です。

車内のペットの毛やニオイ、シートの引っかき傷は非常に厳しくチェックされます。ひどい場合はシートの交換や特別なクリーニングが必要となり、数万円から10万円以上の追加費用が発生することもあります。そのため、ペットを乗せる機会が多い方は、ペット乗車OKのカーリースを選ぶか、車内用の保護シートを徹底するなどの対策が必須です。