オリックスカーリースの辛口評判・総合レビュー:隠された罠を暴く

ikehito01

カリゼロ0

カーリースや車のサブスクリプションサービスが普及する中、トヨタが提供する「KINTO(キント)」は圧倒的な知名度を誇ります。しかし、手軽さや定額制というメリットの裏には、契約前に知っておかなければ「激しく後悔する」可能性のある落とし穴が存在します。

結論として、KINTOは「任意保険の等級が高い人」や「将来的に車を買い取って資産にしたい人」にとっては、金銭的な損失が大きくなりやすいサービスです。

現在、私自身がKINTOの7年契約を4年目まで利用していますが、長年育ててきた保険等級が無駄になったことや、高い解約金の縛りがあることで、率直に言って契約したことを後悔しています。

手軽さの裏にある仕組みを理解せずに飛びつくと、後から取り返しのつかない失敗を感じることになります。

まず前提として、私が現在契約しているKINTOの利用状況を整理します。この契約条件が、後に解説する「後悔の理由」に直結しています。読者の皆様がご自身の状況と照らし合わせるための参考にしてください。

| 項目 | 契約内容・属性 |

| 年齢 | 40歳 |

| 任意保険等級 | 18等級(KINTO契約前まで) |

| 契約車両 | トヨタ VOXY(ヴォクシー)90系 |

| 契約プラン | 初期費用フリープラン |

| 契約期間 | 7年契約(現在4年目) |

| 月額料金 | 54,670円(税込) |

毎月約5.5万円という決して安くない金額を支払いながら、なぜ契約から4年が経過した現在になって後悔の念が強まっているのか。その具体的な理由とリアルな体験談を紐解いていきます。

KINTOの最大の特徴であり、最大の宣伝文句でもあるのが「任意保険(自動車保険)が月額料金にコミコミである」という点です。これは一見すると手厚いサポートに思えますが、長年無事故で車に乗ってきた優良ドライバーにとっては、最も大きな損失を生む原因となります。

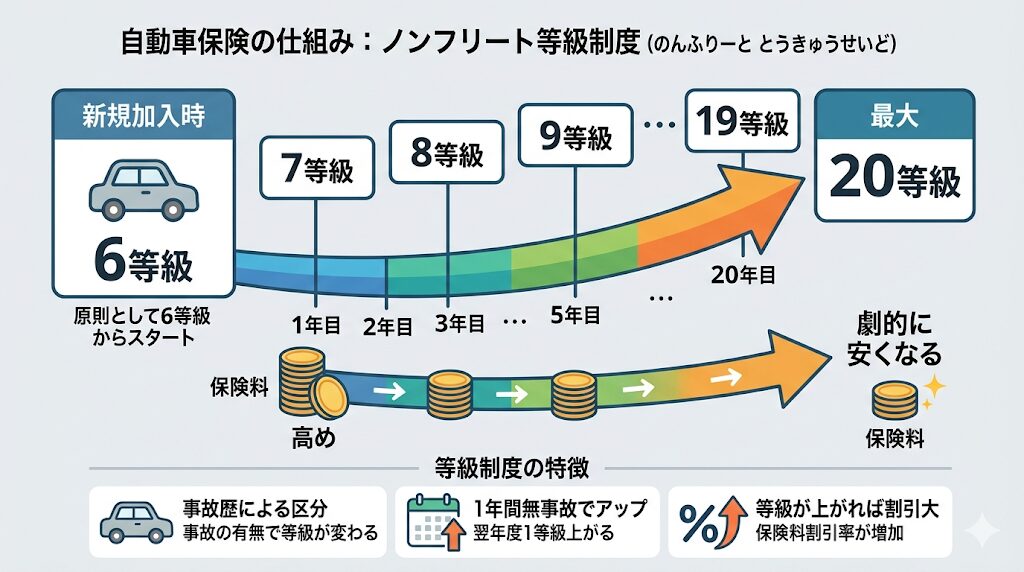

一般的な自動車保険には「ノンフリート等級制度」と呼ばれる仕組みがあります。これは、自動車の事故歴に応じて保険料の割引率・割増率を定める区分のことです。新規加入時は原則として6等級からスタートし、1年間無事故であれば翌年度に1等級上がります。

等級は最大で20等級まであり、等級が上がれば上がるほど保険料は劇的に安くなります。

私の場合は、KINTOを契約する前は「18等級」という非常に高い等級を保有していました。これは長年の安全運転の賜物であり、保険料が大幅に割引される強力な武器です。

しかし、KINTOに付帯している独自の任意保険には、個人の等級を引き継ぐことができません。

つまり、これまで獲得した18等級の強力な割引恩恵を、KINTO契約中は一切活かすことができないのです。

KINTOの月額料金には、全年齢・全等級の人が均等に負担するような一律の保険料相当額が含まれています。私のような高等級の保有者からすれば、実質的に「本来なら払わなくていい高い保険料を払い直している」ことと同義になり、毎月の支払いのたびに損をしている感覚に陥ります。

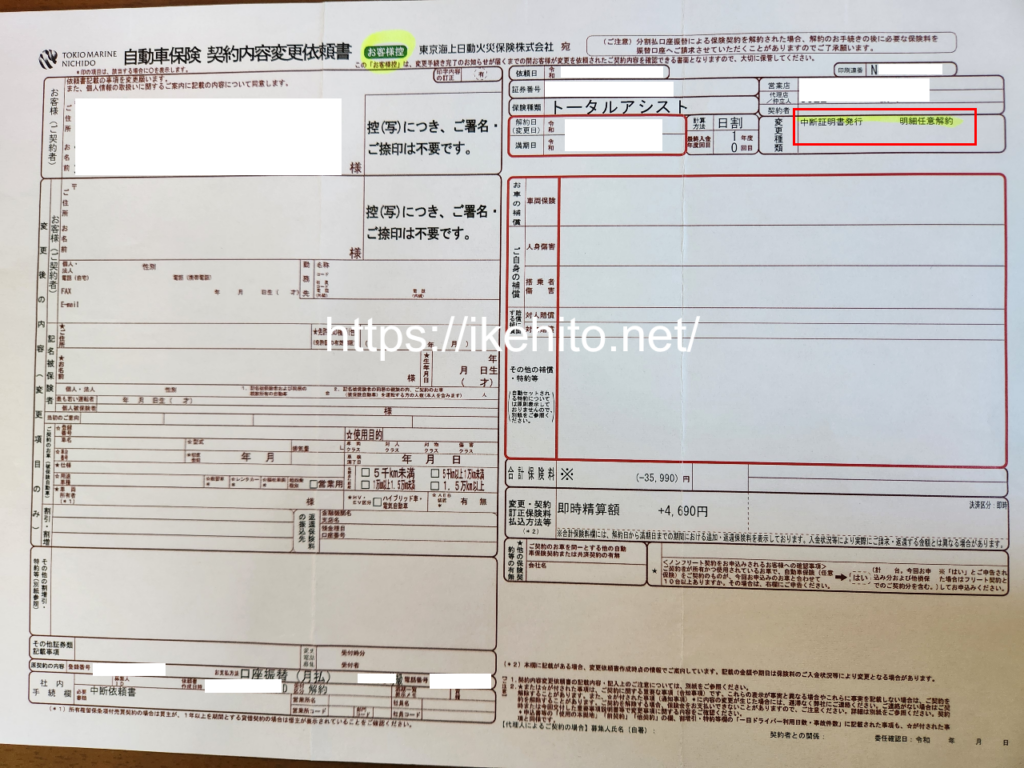

では、これまで育ててきた18等級は完全に消滅してしまったのでしょうか。結論から言えば、自身で加入していた任意保険の保険会社から「中断証明書」を発行してもらうことで、等級の進行をストップさせたまま最長10年間保存することが可能です。私もこの手続きを行い、等級自体は大切に保管しています。

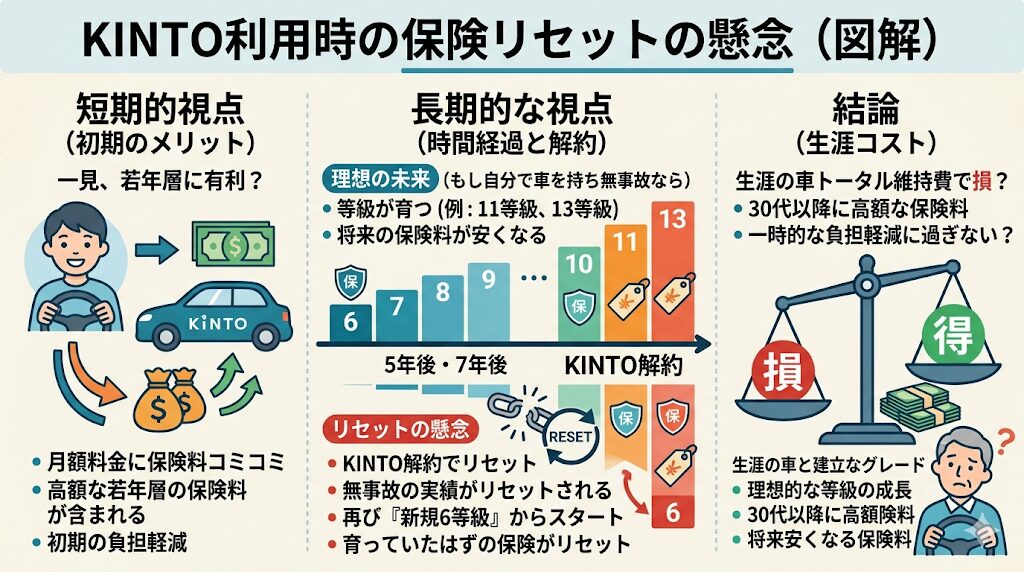

しかし、ここに大きな落とし穴があります。KINTOの契約期間(私の場合は7年)を無事故で過ごしたとしても、個人の任意保険の等級は一切育ちません。もし通常の車を購入したり、自身の保険を引き継げる一般的なカーリースを利用したりしていれば、7年後には最高ランクの20等級に到達し、その後もずっと最大の割引を受けられたはずです。

中断証明書を利用して10年以内にKINTOから別の車に乗り換えたとしても、再開時はストップした時の18等級のままです。この「等級が育つ期間を丸ごと無駄にしてしまう機会損失」は、想像以上に大きな金銭的デメリットです。

この保険の仕組みは、一見すると「等級が低い若年層(初めて車に乗る若者など)には有利」に思えます。確かに、高額になりがちな若年層の保険料が月額に含まれているのは初期の負担軽減につながります。

しかし、長期的な視点で見るとどうでしょうか。若年層がKINTOを5年、7年と利用して無事故であったとしても、KINTOを解約して次に自分で車を所有する際、また「新規の6等級」から自動車保険をスタートさせなければなりません。

本来であれば5〜7年分の無事故実績によって11〜13等級まで育っていたはずの保険が、リセットされてしまうのです。

結果として、30代以降になってから高額な保険料を支払い始めることになり、生涯の車関係の維持費トータルで見ると損をする可能性が非常に高いのではないかと疑問が残ります。

「サブスクリプション(月額定額制)」という言葉の響きから、スマートフォンや動画配信サービスのように「不要になったら違約金なしで気軽にやめられる」と誤解している利用者は少なくありません。しかし、車のサブスクであるKINTOの実態は全く異なります。

KINTOは契約期間中の途中解約自体はいつでも可能です。

しかし、私が契約している「初期費用フリープラン」の場合、中途解約には非常に重いペナルティが存在します。

初期費用フリープランの中途解約時の精算金は、「中途解約金+未払いリース料」という計算式で算出されます。ここでいう未払いリース料とは、中途解約日以降に請求日が到来する月額利用料のことです。

さらに、中途解約金の内訳には「残リース料」と「追加精算金」が含まれており、これらはボーナス加算額を含む形で計算されます。

特に注意すべきは、計算の基準となるサイクルです。KINTOのプランは6ヶ月ごとの自動更新を前提とした料金設計になっており、中途解約時の料金もこの6ヶ月単位で計算されます。そして、月の途中で解約したとしても、日割りでの払い戻しは一切ありません。

毎月約5.5万円を支払っている私のような7年契約の場合、仮に48ヶ月目(4年目)で生活環境が変わり車が不要になったとしても、解約のタイミングによっては数十万円規模のまとまった解約金が一括で請求される恐れがあります。

気軽にやめられないという点において、一般的なカーリースやマイカーローンと何ら変わりません。

※なお、KINTOには「解約金フリープラン」という別のプランも用意されており、こちらであれば解約金は発生しません。しかし、未払いリース料の支払いは必要であり、何より契約時に数十万円の高額な申込金を支払う必要があるため、初期費用なしという最大のメリットが消滅してしまいます。

車の乗り換えを検討する際、今乗っている車がいくらで売れるか(リセールバリュー)は非常に重要なポイントです。しかし、KINTOではこの「車の価値」が契約者を苦しめる要因になります。

KINTOの契約満了時には、車両を必ず返却しなければなりません。どれだけ愛着が湧いても、どれだけ綺麗に乗っていても、お金を払って自分のものとして買い取ることは不可能です。

私が乗っている「トヨタ VOXY 90系」のようなミニバンは、中古車市場において極めて高い人気を誇り、リセールバリュー(売却時の価値)が非常に高い車種です。通常、VOXYをローンや現金で購入した場合、5年や7年乗った後でも数百万円という高値で買い取り専門業者や中古車販売店に売却できるケースが多々あります。

その売却益を次の車の購入資金に充てるのが、賢い乗り換えの基本です。

しかし、KINTOでは7年間で約460万円(54,670円×84ヶ月)を支払い続けても、手元には1円の価値も残りません。車はトヨタに回収され、利用者は完全に「借りていた期間の利用料」を消費しただけで終わります。

リセールバリューが高い車にKINTOで乗るということは、本来得られるはずだった売却益をすべて手放していることと同義です。支払ってきた月額がひどく無駄に感じられてしまい、契約期間は未だ3年ほど残っていますが、今から満了時を迎えるのが憂鬱で仕方がありません。

さらに、KINTOには「月間1,500km」という基準走行距離が設定されています。7年契約であれば、トータルの上限は「1,500km × 84ヶ月 = 126,000km」となります。

最終的に車を買い取ることができる一般的なカーリースであれば、契約期間中の走行距離をどれだけオーバーしようが、最終的に自分の所有物となるため何の問題もありません。しかし、KINTOは前述の通り「完全返却」が必須です。

もし超過してしまった場合、通勤で毎日長距離を走る方や、週末に遠方へのドライブを頻繁に楽しむ方にとって、この「走行距離の呪縛」は常に頭の片隅に残り、純粋にカーライフを楽しむことを阻害する要因となります。

「今月は走りすぎたから休日は車を使うのを控えよう」などと考えなければならないのは、マイカーの自由度とは程遠い状態です。

車を所有する上で、メンテナンスや車検を通じて販売ディーラー(店舗)と良好な関係を築くことは安心感につながります。しかし、私が実際にKINTOを利用して最も落胆したのが、この「ディーラーの対応の微妙さ」と温度差です。

KINTOはWEB上で契約が完結します。そのため、ディーラーの営業マンを通さずに車種選びや契約手続きを行うことができます。変な営業をかけられたり、不要なオプションを押し付けられたりしなくて済むという点は、ある意味でメリットです。

しかしその反面、営業マンとの間に「このお客様に車を買っていただいた」という関係性が全く構築されません。そもそも、納車前の書類のやり取りや説明の時点で、担当者のKINTOに関する理解不足や「やる気のなさ」が透けて見えました。

実は、車が納車される前から私は「これは失敗したかもしれない」と言わざるを得ない状況だったのです。

毎回、定期メンテナンス等でディーラーの店舗で待っている間も、直接車を購入した他のお客様との間にある「対応の温度差」を肌で感じ、非常に居心地が悪いのが正直な感想です。

なぜディーラーの対応が冷ややかになりがちなのでしょうか。その裏事情を考えると合点がいきます。

利用者はあくまで「株式会社KINTO」と直接契約を結んでおり、地元の販売ディーラーから車を購入しているわけではありません。ディーラーはメンテナンスや車検でお世話になる程度の関係であり、これらの費用もKINTOの月額料金にすでに含まれているため、店舗での直接的な売上(支払い)が発生しません。

恐らくディーラーや担当の営業マンにとって、KINTOの利用者は旨味(インセンティブや成績)が少ない、もしくは全くない存在なのではないかと推測しています。自社の成績に直結しない顧客に対して、熱心なサービスを提供しにくいという構造的な問題が、利用者の満足度を大きく下げる要因となっています。

また、KINTOは車に詳しくない人でも簡単に契約できるように、グレードやオプションがある程度「パッケージ化」されています。

ナビゲーションシステムや安全装備などが最初からセットになっているため、選ぶのがラクという側面はあります。しかし、車好きの方や「このメーカーのこのパーツを付けたい」「内装の素材はこれにしたい」といった細かいこだわりがある人にとっては、選択肢の狭さが大きな不満につながります。

自分好みにカスタマイズする楽しみが奪われている点も、長期契約における不満の一つです。

ここまでKINTOのデメリットや後悔の理由を赤裸々に暴露してきましたが、単なる批判だけで終わらせるつもりはありません。利用者の属性や価値観によっては、KINTOのシステムがぴったりとハマるケースもあります。

私が実際に利用して感じた「明確な良い点」も公平に紹介します。

ディーラーに足を運び、営業マンと長時間テーブルに向かい合って値引き交渉をしたり、不要なコーティングやオプションの押し売りを断ったりする作業は、非常に面倒です。

KINTOはこれらのプロセスをすべてすっ飛ばし、スマートフォンやパソコンからWEB上でサクッと契約を完了させることができます。この「煩わしい人間関係や交渉からの解放」は、忙しい現代人にとって非常に大きなメリットです。

車を所有すると、毎年の自動車税、数年に一度の車検費用、消耗品の交換、そして予期せぬ故障の修理代など、突発的な支払いが発生します。

KINTOの月額料金には、これらの諸費用がすべて(任意保険料まで含めて)完全にコミコミになっています。毎月の引き落とし額が常に一定であるため、車にかかる費用が極めて明瞭で、家計の予算管理がカンタンになります。

「来月は車検だから10万円用意しておかなければならない」といった資金繰りの心配から解放される安心感は、何物にも代えがたい魅力です。

車の購入や一般的なマイカーローンでは、クレジットカードでの高額決済が不可であったり、上限が設けられていたりすることがほとんどです。しかしKINTOの場合、毎月の利用料を全額クレジットカードで支払うことができます。

私の場合、毎月54,670円を支払っているため、ポイント還元率1%の一般的なカードを使用するだけでも毎月約546ポイントが貯まります。年間で計算すると約6,552ポイント、7年間でなんと約45,000円分以上のポイントが自動的に還元される計算になります。これは現金払いや口座引き落としにはない、非常にお得なメリットと言えます。

ここまで解説してきた通り、KINTOは「とにかく手間を省きたい人」「初期費用なしで新車に乗りたい人」には優れたサービスである一方、「任意保険の等級が高い人」「最終的に車を自分のものにしたい人」「解約金のリスクを最小限に抑えたい人」にとっては、激しく後悔する可能性が高いサービスです。

もし、私のように「保険等級を引き継げない罠」や、「解約金のリスク」「車が買い取れない無力感」を絶対に避けたいと考えているのであれば、以下の条件を満たすカーリース会社を検討することを強くおすすめします。

これらの条件をクリアしているリース会社を選ぶことで、月額定額制という手軽さを維持しながら、将来的な資産価値の喪失や保険の損害をゼロに抑えることが可能です。

KINTOのデメリットに少しでも不安を感じた方は、当ブログの『カーリースおすすめ比較!失敗しない選び方は「デメリットの許容」が鍵』をぜひ参考にしてください。各社の仕組みを徹底的に比較し、あなたのライフスタイルに最も適した後悔しないカーリースを見つけることができます。

私自身のリアルな体験談をもとに、KINTOのメリットと強烈なデメリットについて解説してきました。契約期間はまだ4年ほど残っていますが、現状の仕組みが変わらない限り、私が2度とKINTOを利用することはありません。

最後に、KINTOというサービスが「向いている人」と「絶対に避けるべき人」をわかりやすく整理します。

カーリースやサブスクリプションは、長期間にわたって数百万単位の金額を支払う非常に重要な契約です。表面的な「手軽さ」や「月々〇万円」というキャッチコピーだけで安易に決断せず、自身の保険状況や数年後の車の使い方を冷静に見極めてから選択してください。

KINTOの利用を検討している方が抱きやすい疑問点について、簡潔に回答します。

初期費用フリープランの場合、中途解約時の精算金は「中途解約金+未払いリース料」で計算されます。中途解約金は、残りの契約期間に応じた残リース料と追加精算金を基に算出され、ボーナス加算額も含まれます。日割り計算による払い戻しは一切ないため、解約するタイミングによっては高額な請求が発生する点に注意が必要です。

KINTOの月額料金に含まれている車両保険を利用して修理することが可能です。自己負担額(免責金額)は最大でも1回の事故につき5万円に設定されているため、数十万円の修理費用を請求される心配はありません。また、KINTOの保険を使っても翌月からの月額料金が上がる(保険料が割増になる)ことはないため、この点は利用者にとって明確なメリットと言えます。

KINTOには月間1,500kmという走行距離の基準が設けられています。契約満了時の返却の際に、規定の総走行距離(契約月数×1,500km)をオーバーしていた場合、超過距離1kmあたり11円(税込)の追加精算金を支払う必要があります。長距離通勤や頻繁に旅行へ行く方は、最終的に数万円〜十数万円の追加支払いが発生する可能性があるため、事前にシミュレーションを行っておくことが必須です。