運営者プロフィール:いけひと

はじめに:なぜ私はこのブログを立ち上げたのか

はじめまして。当ブログの運営者、「いけひと」です。

私は現在、妻と3人の子供たちと共に慌ただしくも楽しい毎日を送りながら、現役のカーリース(KINTO)ユーザーとして日々ハンドルを握っています。

しかし、包み隠さず正直に申し上げます。

私は、「自分のライフスタイルと全く合わないカーリースを選んでしまった」ことに、今、激しく後悔しています。

テレビCMやネットの広告では、「頭金なし」「車検も保険もコミコミ定額」「スマホで簡単手続き」といった、カーリースの華やかなメリットばかりが目に飛び込んできます。当時の私も、その甘い言葉と手軽さに惹かれ、深い検討をしないまま7年という長期契約にサインをしてしまいました。

しかし、実際に車のある生活が始まり、数年が経過した今、その裏側に隠されていた「見えない制約」や「厳格なルール」が、私の家計と心に重い足かせとなってのしかかっています。

このブログは、ただの車のレビューサイトではありません。

現在進行形でKINTOの制約に苦しみ、サンクコスト(払い損)に悩んでいる私自身の「リアルな失敗体験」を共有し、これからカーリースの利用を検討しているあなたが、「絶対に私と同じ後悔をしないための羅針盤」となることを目的として運営しています。

万人にとって完璧な正解となるカーリースなど存在しません。メリットだけを盲信せず、ご自身の家族構成や車の使い方に本当にフィットするサービスを見極める。そのための「転ばぬ先の杖」として、私の痛い経験を存分に踏み台にしていただければ幸いです。

私の現在の契約状況(すべて事実です)

ネット上には、実際にサービスを使っていない人が書いた推測の記事が溢れていますが、当ブログでお伝えする情報はすべて私の実体験に基づくものです。現在、私が縛られている契約状況は以下の通りです。

- 運営者: いけひと(子供3人の5人家族)

- 利用サービス: トヨタ KINTO(初期費用フリープラン)

- 契約期間: 7年契約(現在、契約から4年目に突入し、残り約3年)

- 対象車種: トヨタ ヴォクシー 90系(ファミリーカーの定番です)

- 月額料金: 54,670円(税込・毎月完全固定)

- 特記事項: 納車からわずか3ヶ月後に、自転車との接触事故を経験

私がKINTOを選んで「激しく後悔している」6つの真実

契約当初は「最新のミニバンに7年間、定額で乗れれば十分だろう」と軽く考えていました。しかし、子供たちが成長し、ライフスタイルが変化していく中で、事前のシミュレーションでは見えなかった致命的な「ズレ」が浮き彫りになってきました。

1. 常にメーターを気にする「走行距離制限」のストレス

KINTOの7年契約では、トータルで126,000km(月換算で1,500km)という厳格な走行距離制限が設けられています。

私の通勤は片道約20kmあり、毎日の往復だけで月に約800kmを消費してしまいます。残りの約700kmで、週末の買い出し、子供の習い事の送迎、そして家族での遠出をまかなわなければなりません。

今のペースで行くと、契約満了の7年後には確実に制限をオーバーしてしまう可能性が高いのです。もしオーバーすれば、1km超過するごとに高額な追加料金を支払うことになります。

その結果、「今度の週末、少し遠くのテーマパークに行こうか」という家族の提案に対しても、頭の片隅で常にオドメーターの数値を計算してしまい、「いや、近場にしておこう」と無意識に行動を制限するようになってしまいました。自分の車なのに自由に乗れない。この心理的ストレスは、想像以上にカーライフをつまらないものにしています。

▶関連記事:KINTOの走行距離制限がもたらす精神的ストレスとオーバー時の悲惨な末路

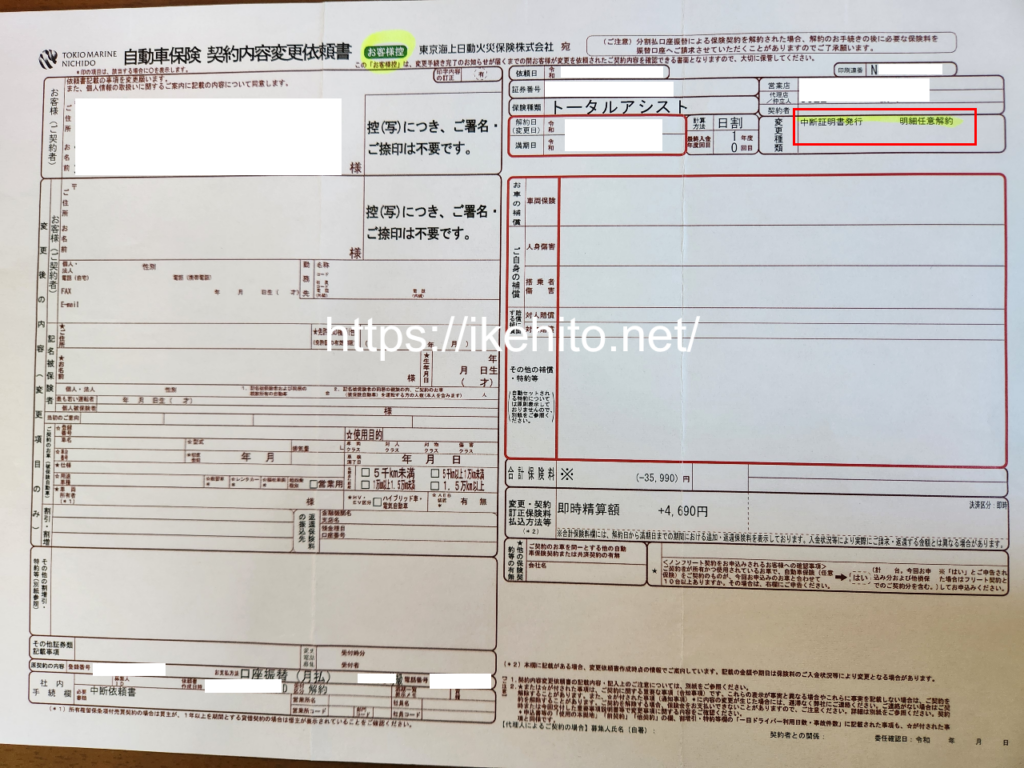

2. 長年育てた「18等級」の任意保険を捨て去る絶望

私がこれまで無事故で長年運転を続け、大切に育て上げてきた任意保険の等級は「18等級」でした。本来なら、保険料が半額以下になる強力な割引という恩恵を受けられるはずの、大切な「金融資産」です。

しかし、KINTOは独自のパッケージ保険(フリート契約に近いもの)が強制付帯となるため、私の18等級を引き継いで月額料金を安くすることはできませんでした。

さらに恐ろしいのは、KINTOに乗っている間は個人の保険等級が「育たない(18等級のまま止まっている)」ということです。

現在は「中断証明書」を発行し、10年間は等級を保持できる状態にしていますが、次回もKINTO(または保険引き継ぎ不可のリース)を契約してしまうと、この中断の効力(10年ルール)が切れてしまいます。過去十数年の無事故の歴史が完全にリセットされ、次に車を買う時は最も高い「6等級」からやり直しになる。これに気づいた時、私は血の気が引きました。

だからこそ、次に車を乗り換える際は、KINTOは絶対に選びません。

3. 総額450万以上払っても「自分のものにならない」虚無感

KINTOの初期費用フリープランは、契約満了時に「必ず車を返却しなければならない」という絶対の掟があります。残価を支払って買い取ることも、7年以上の延長も不可能です。

毎月54,670円を84ヶ月(7年)支払い続けると、トータルの支払額は「4,592,280円」という途方もない金額になります。これだけの大金を投じながら、7年後の満了日には鍵を返し、手元には資産として何も残りません。

長く乗るほどに車への愛着は湧くものです。今になって「この車を手放したくない、乗り続けたい」という気持ちが強くなっていますが、システム上どうすることもできません。

終わりのない賃貸アパートに高額な家賃を掛け捨てで払い続けているような、ものすごい損をした気分(サンクコストの罠)に苛まれています。

4. ヴォクシーの「高い売却益(リセール)」を逃す大損

さらに追い打ちをかけるのが、私が乗っているのがヴォクシー(90系)だということです。

ヴォクシーは中古車市場で驚異的な人気を誇り、7年乗った後でも数百万円という高値で売却できる可能性が高い車です。もし普通に購入(または買い取り可能なリース)していれば、その売却代金を「次の車の頭金」に充てることができました。

その「本来得られたはずの売却益」をすべてKINTO側に吸収されてしまうことを考えると、トータルで見たKINTOの実質的な料金設定は、決して安くないどころか、高くついていると痛感しています。

5. 「原状回復義務」とファミリーユースの最悪の相性

車を絶対に返却しなければならないということは、返却時の「車両の状態」に極度に神経をすり減らすことを意味します。外装の傷や凹み、内装の汚れや臭いは、すべて高額な精算金(原状回復費用)の対象となる恐怖がつきまといます。

私には3人の子供がいます。車内でジュースをこぼしたり、泥だらけの靴でシートに上がったりすることは日常茶飯事です。もし買い取れる車なら「家族の思い出が刻まれた傷」として笑って許せる妥協点も、KINTOでは許されません。

結果として、私はドライブの最中も常に子供たちに「汚さないで!」「気をつけて!」と小言を言う羽目になっています。買い取り不可のカーリースは、内装が汚れやすいファミリーカーとしての利用には絶望的に向いていません。車内でリラックスできないストレスは、本当に疲れます。

▶関連記事:KINTOを契約して激しく後悔した3つの理由

6. 疎外感を感じた、ディーラーの「事務的な対応」

KINTOの契約はネットで完結しますが、車検や定期メンテナンスはお近くのトヨタディーラーで受けることになります。しかし、私はここで強烈な「疎外感」を味わいました。

ディーラーの営業マンにとって、私は「自店舗で車を買ってくれたお客様」ではなく、KINTO本部から「メンテナンスだけを委託されたユーザー」です。

インセンティブ(営業成績や利益)の構造が違うからなのでしょう、担当者からの対応はお世辞にも良いとは言えず、非常に事務的でした。

納車の際も、他のお客さんのような華やかな「納車式」は一切なく、鍵と書類を渡されて終わり。メンテナンスの待ち時間中も、他の購入客とは親しげに談笑している姿を見かけるのに、私にはそれがありません。初っ端から悲しい気持ちになったことを、今でも鮮明に覚えています。

▶関連記事:KINTOはディーラーの対応が悪い?トラブル事例を紹介

フェアにお伝えします。KINTOに救われた「メリット」

ここまで私の後悔とデメリットばかりを書き連ねてきましたが、私はKINTOというサービス自体を親の仇のように全否定するつもりはありません。利用する人の環境やタイミングによっては、KINTOが「文句なしの最適解」になるケースも確実に存在します。

フェアな視点として、私自身が「KINTOにして本当に助かった」と感じた部分もしっかりとお伝えします。

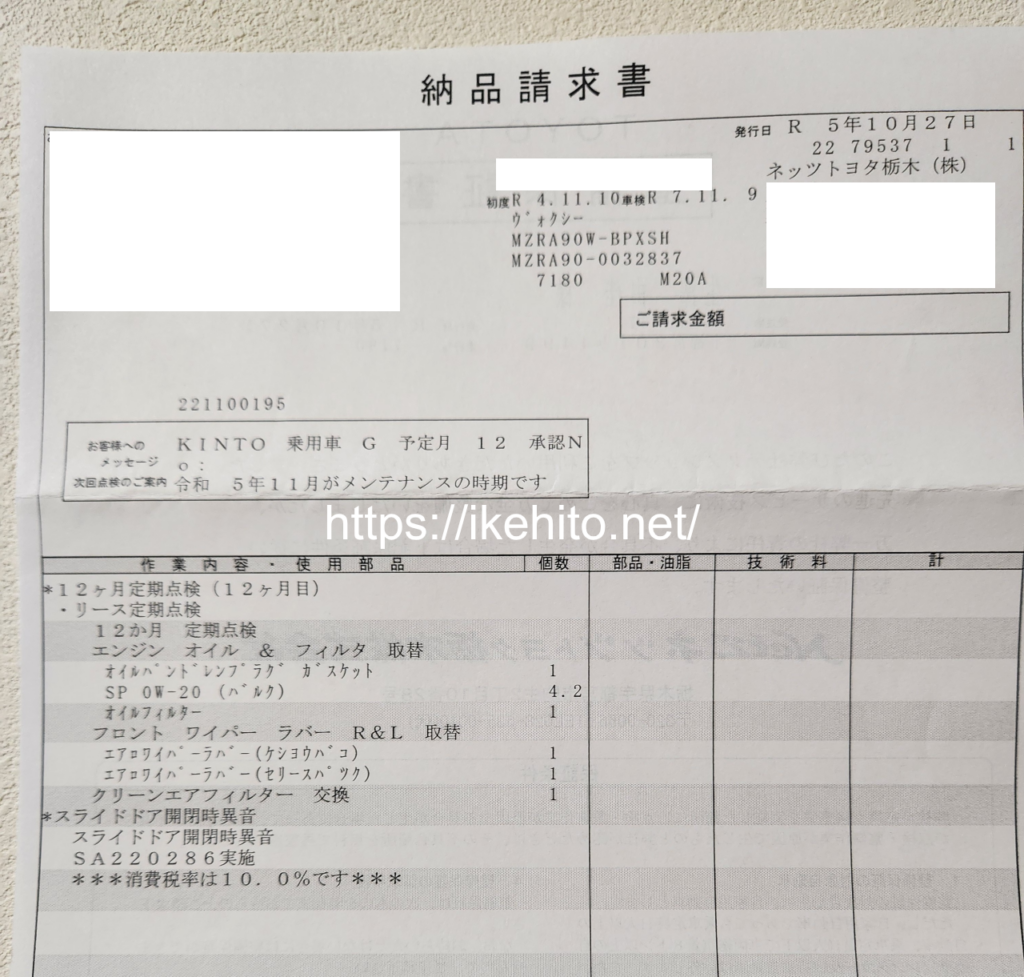

1. コロナ禍での「圧倒的な納期の早さ」

私が契約した当時はコロナ禍の真っ只中で、深刻な半導体不足により新車の納期が異常に遅れていました。特にヴォクシーは、ディーラーで普通に買うと「納車まで1年近くかかる」と言われたのです。

前の車の車検が切れそうで、子供も大きくなり一刻も早くミニバンが必要だった私にとって、KINTOの優先枠により「わずか1ヶ月程度で納車された」ことは、まさに地獄に仏の救済措置でした。

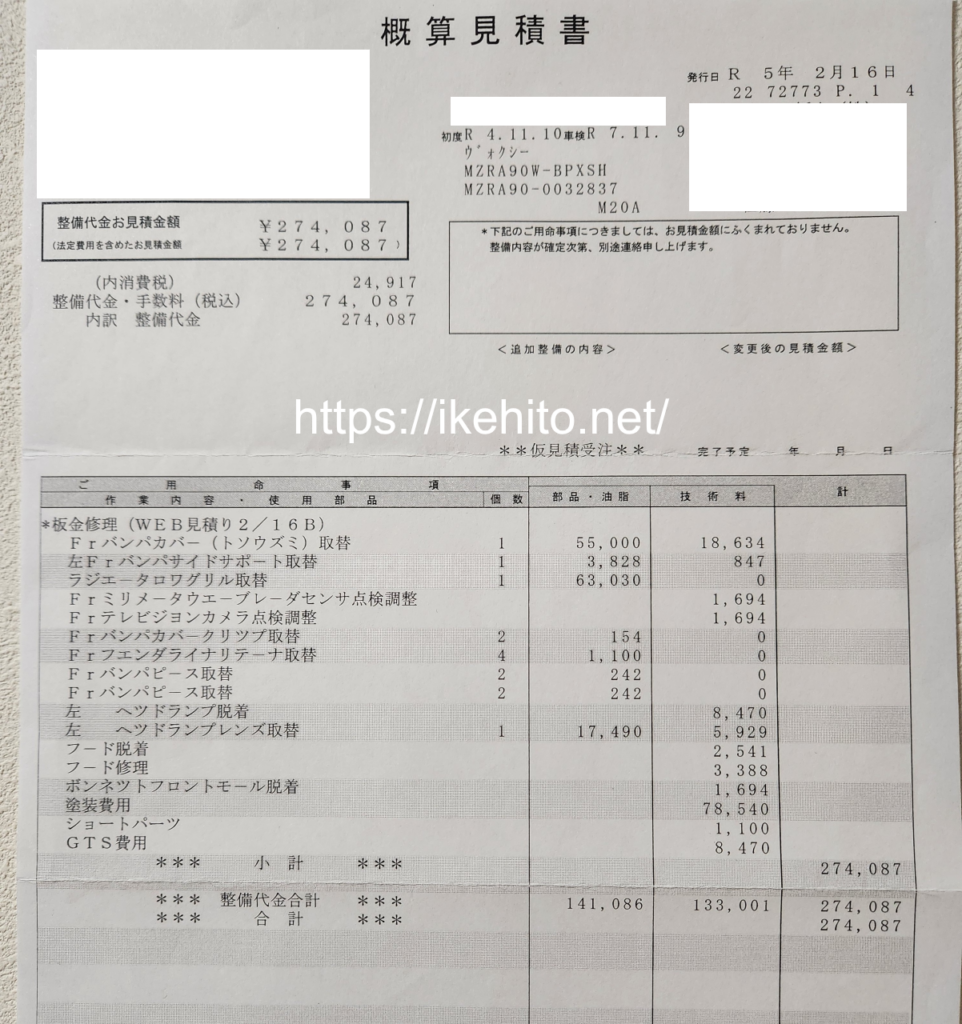

2. 事故を起こしても「月額料金が一切上がらない」最強の盾

実は契約から3ヶ月後、私は自転車との接触事故を起こしてしまいました。

フロントバンパーの交換などで、修理見積もりは約27万円という目玉が飛び出るような金額に。しかし、KINTOのパッケージ保険を適用したことで、支払いは「免責金額の5万円」のみで済みました。

さらに凄いのは、通常の任意保険なら事故で使うと翌年から保険料がドカンと値上がりしますが、KINTOは「保険を使っても、月額料金(54,670円)が1円も変動しない」のです。突発的な事故による家計への大ダメージを完全に防いでくれる、この「究極の定額制・管理のラクさ」は、KINTOが誇る最強のメリットだと断言できます。

失敗から学んだ「次期カーリースの選び方」と皆様へのお約束

あと3年。契約満了までこのストレスを抱えながら乗らなければならないと思うと、気が重くなる日もあります。そして、私が次に車を乗り換える際、二度とKINTOを利用することはないでしょう。

私が高い勉強代を払って学んだ、次期カーリース選びの絶対条件は以下の2つです。

- 「もらえるプラン」や「残価0円での買い取り」ができ、車が自分の資産になること。

- 現在の「18等級の任意保険」を引き継ぎ、保険料の安さをキープできること。

もし私が今、タイムマシンで過去に戻って選び直せるなら、あるいは次にリースを契約するなら、間違いなく「カーリースカルモくん」や「ニコノリ」といったサービスを選びます。これらなら私の条件を完璧に満たし、結果としてトータルの支払額もKINTOより圧倒的に安く抑えられるからです。

「人によって、最適なカーリースサービスは全く違う」

これが、私のカーライフにおける最大の教訓です。

広告のメリットだけを盲信してはいけません。あなたの通勤距離は? 家族構成は? 今の保険等級は? 車を最終的にどうしたいか?

当ブログでは、私のこの痛烈な失敗体験をベースに、市場にある様々なカーリースサービスのメリット・デメリットを忖度なしで徹底的に解剖しています。

あなたが私と同じような後悔をしないよう、そして、あなたのライフスタイルに完璧にフィットする「最高の1台と最適なサービス」に出会えるよう、全力でお手伝いさせていただきます。

各記事をじっくりと読み込んでいただき、後悔のない選択をしてください。