カーリースの傷やへこみはどこまで許される?原状回復費用のトラブル事例

ikehito01

カリゼロ0

カーリースの月額料金が安く見えるのは、将来の車の予想価値(残価)をあらかじめ本体価格から差し引いているからです。

しかし、この仕組みには「残価精算」という大きな罠が潜んでいます。契約満了時に車の価値が予想を下回った場合、数十万円の高額な支払いを突然請求されるケースがあるのです。

この罠を完全に回避するためには、残価精算の責任をリース会社が負ってくれる「クローズドエンド方式」の契約を選ぶことが最も確実な対策となります。目先の安さだけで「オープンエンド方式」を選ぶと後悔する可能性が高いため、契約前の見極めが重要です。

カーリースの最大の魅力は、新車を購入するよりも月々の支払いを安く抑えられる点です。この安さを実現している魔法のような仕組みが「残価設定」です。しかし、仕組みを正しく理解していないと、後から思わぬトラブルに巻き込まれる原因になります。

ここでは、残価設定の基本的な意味と、料金が計算されるからくりをわかりやすく解説します。

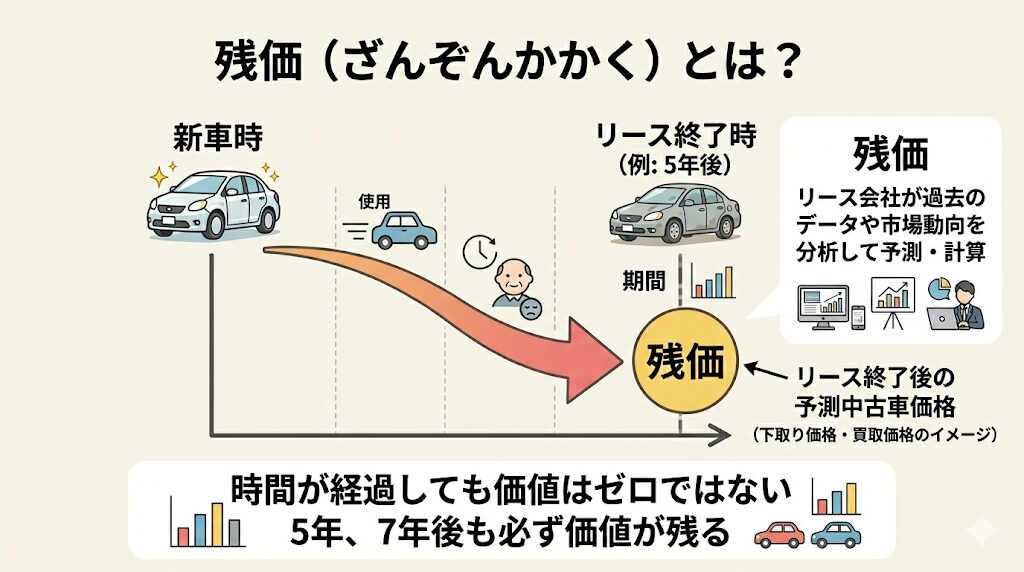

「残価」とは、正式な言葉で「残存価格(ざんぞんかかく)」と呼ばれます。簡単に言うと、「リース契約が終わる数年後に、その車が中古車としていくらで売れるか」を予測した金額のことです。

一般的には「下取り価格」や「買取価格」と同じような意味だとイメージしてください。

車は新車として登録された瞬間から、乗れば乗るほど、そして時間が経てば経つほど価値が少しずつ下がっていきます。しかし、5年や7年乗ったからといって車の価値がゼロになるわけではありません。中古車としての価値が必ず残ります。

リース会社は、過去の膨大なデータや現在の中古車市場の動向を分析し、「この車種なら5年後にはこれくらいの価値が残っているだろう」という金額をあらかじめ計算します。この予測された未来の価値こそが「残価」です。

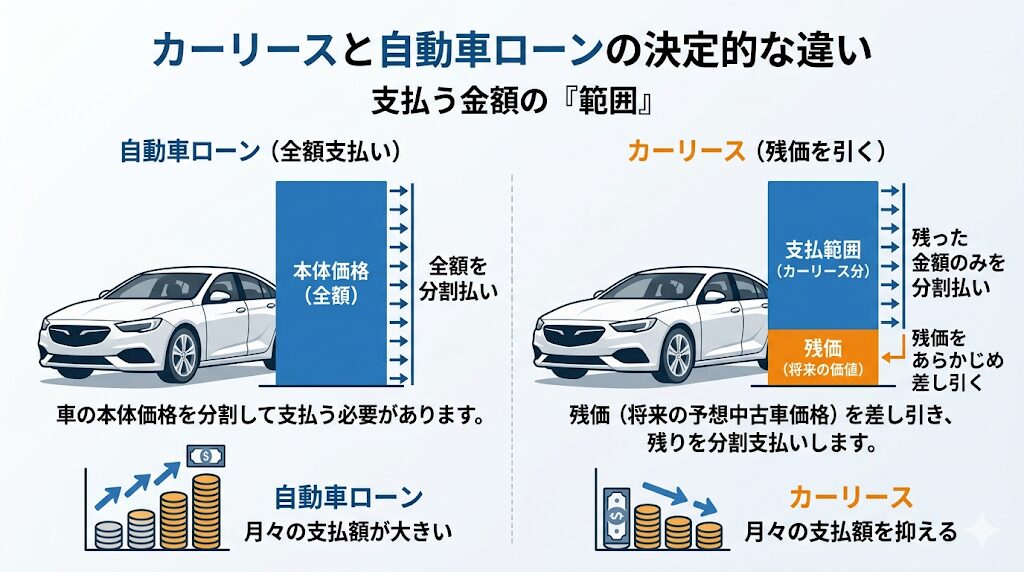

カーリースが通常の自動車ローンと決定的に違うのは、支払う金額の「範囲」です。

通常の自動車ローンの場合、車の本体価格「全額」を分割して支払う必要があります。一方カーリースでは、新車の本体価格から、先ほど説明した「残価」をあらかじめ差し引きます。そして、残った金額だけを契約した月数で分割して支払う仕組みになっています。

言葉だけではイメージしにくいため、具体的な数字を使って計算のからくりを見てみましょう。

| 計算の項目 | 具体的な金額・条件の例 | 仕組みの解説 |

| 新車の本体価格 | 3,000,000円 | 車を購入する際の元の価格です。 |

| 契約時に設定した残価 | 1,200,000円 | 5年後の予想下取り価格を差し引きます。 |

| 実際に支払う対象額 | 1,800,000円 | 本体価格から残価を引いた金額です。 |

| リース契約期間 | 5年(60ヶ月) | 支払いの分割回数となります。 |

| 月々の基本料金 | 30,000円 | 180万円を60ヶ月で割った金額です。 |

※実際のカーリースでは、この基本料金に税金や自賠責保険料などの維持費が上乗せされます

このように、利用者は自分が車を借りている期間の「価値が目減りした分だけ」を負担すればよいという仕組みになっています。

300万円の車に全額分のローンを組むよりも、180万円分だけを分割するカーリースの方が、当然ながら月々の支払額は圧倒的に安くなります。これが「新車に月々定額で安く乗れる」というからくりです。

この残価設定という仕組みは、利用者だけでなくリース会社にとっても大きなメリットがあります。

利用者側のメリットは、何と言っても「まとまった初期費用(頭金)を用意しなくても、手軽に新車に乗り始められること」です。月々の支払いが安くなるため、本来なら予算オーバーで諦めていたようなワンランク上の車種や、最新の安全装備がついたグレードを選ぶことも可能になります。

一方でリース会社側のメリットは、「良質な中古車の在庫を確実に確保できること」です。

契約が満了して利用者が車を返却してくれれば、リース会社はその車を中古車として自社で再販売したり、業者向けのオークションに出品したりして利益を得ることができます。あらかじめ残価を設定しておくことで、将来の仕入れ計画が立てやすくなるというビジネス上の狙いがあるのです。

残価設定は、毎月の支払いを安くしてくれる画期的なシステムです。しかし、そこには利用者を悩ませる「罠」が潜んでいます。安さばかりに気を取られて契約内容をしっかり確認しないと、数年後の契約満了時に思いもよらない高額請求を受けることになります。

ここでは、残価設定に関連して発生しやすい3つの代表的なトラブルとリスクを解説します。

カーリースにおける最大の罠と言われているのが「残価精算(ざんかせいさん)」です。

契約時に設定した残価は、あくまで数年後を「予測」しただけの金額にすぎません。未来の確実な価値を約束するものではないのです。契約満了を迎えて車を返却する際、リース会社はその車が現在いくらの価値があるのかを実際に査定します。

このとき、実際の査定額が契約時に決めていた残価を「下回ってしまった場合」に問題が起きます。

たとえば、契約時の設定残価が120万円だったとします。しかし、5年後に返却したときの実際の査定額が80万円にしかならなかった場合、そこには40万円の「不足分(差額)」が生まれます。この差額の40万円を、利用者が自腹で一括支払いしなければならないケースがあるのです。これが残価精算です。

車の価値が予想以上に下がってしまう原因には、以下のようなものがあります。

月々の支払いが安く済んでいたとしても、最後の最後に数十万円の支払いが待っていれば、家計へのダメージは計り知れません。「カーリースは罠だ」「やめとけ」と言われるのは、この残価精算によるギャップが最大の理由です。

車の価値(残価)を担保するために、カーリースには必ず「走行距離制限」が設けられています。車は走行距離が長くなればなるほど部品が消耗し、中古車としての価値が下がってしまうからです。

リース会社によって異なりますが、一般的には月に1,000km〜1,500km程度を上限として設定するプランが多く見られます。日常的なスーパーへの買い物や、近所の送り迎え程度であれば、この制限内に十分に収まります。

しかし罠となるのは、契約途中でライフスタイルが変わり、車に乗る頻度が急激に増えた場合です。たとえば、転勤で長距離通勤になったり、子供の部活動の遠征で毎週のように県外へドライブしたりするようになると、あっという間に走行距離制限を超過してしまいます。

制限を超えてしまった場合、契約満了時に「1km超過するごとに5円〜15円」といったペナルティ料金(追加精算)が請求されます。もし上限を10,000kmオーバーしてしまい、1kmあたりの追加料金が10円だった場合、車を返すだけで10万円を支払わなければなりません。

距離を気にして自由にドライブを楽しめなくなるのは、カーリース特有の心理的な負担と言えます。

▶関連記事:カーリースは走行距離制限を超過するとどうなる?1kmあたりの違約金相場と制限なしプランの選び方

もう一つの厳しいルールが「原状回復義務(げんじょうかいふくぎむ)」です。カーリースで乗っている車は、あくまでリース会社から借りている「所有物」です。そのため、契約が終わって車を返すときには、原則として「借りたときと同じ状態(元の状態)」に戻さなければならないという義務があります。

日々の運転でうっかり付けてしまったドアの傷や、バンパーのへこみはもちろんマイナス査定の対象になります。それだけでなく、車内での喫煙によるタバコの匂いやシートの焦げ跡、ペットを乗せたことによる毛の付着や引っ掻き傷なども、査定額を大きく下げる要因となります。

さらに、車好きの方にとっては「カスタマイズが自由にできない」という点も大きなデメリットです。取り外しが簡単にできるカーナビやフロアマット程度であれば問題ないことが多いですが、マフラーの交換や車高を下げるような大掛かりな改造、元に戻せないようなドレスアップは固く禁止されています。もし無断で改造してしまった場合、返却時に元に戻すための高額な修理費用(原状回復費用)を利用者が全額負担することになります。

「じゃあ、ちょっとドアを擦ってしまっただけの傷でも高額請求されるの?」と不安に思った方は、以下の記事も必ずチェックしてください。実は、許される傷と許されない傷には明確な基準があります。原状回復費用のトラブル事例や、傷をつけてしまった場合の正しい対処法を詳しく解説しています。

ここまで解説した「残価精算」のリスクですが、実はすべてのカーリース契約で精算が発生するわけではありません。契約満了時に高額な支払いが発生するかどうかは、契約方式が「オープンエンド方式」なのか、それとも「クローズドエンド方式」なのかによって明確に分かれます。この違いを知らずに契約することは、目隠しをして綱渡りをするようなものです。

ここでは両者の特徴を徹底的に比較します。

オープンエンド方式は、その名の通り、設定した残価が契約者に「公開(オープン)」される契約方式です。

最大のメリットは、契約者とリース会社が相談して「残価を自由に設定できる」という点です。新車の本体価格から差し引く残価を意図的に高く設定すれば、その分だけ分割して支払う金額が少なくなるため、毎月のリース料金を極限まで安く抑えることが可能になります。

また、契約満了時に車を大切に乗っており、実際の査定額が設定残価を上回った場合には、その差額が利用者にキャッシュバックされる(お金が戻ってくる)可能性がある点も魅力です。

オープンエンド方式の最大のデメリットは、市場価格が下がった際のリスクを「すべて契約者(利用者)が負う」という点です。

月々の支払いを安くしたいからといって、無理に高い残価を設定してしまうと、返却時の実際の査定額が残価に届かない確率が跳ね上がります。その結果、足りない数万〜数十万円の差額を自腹で精算しなければならないという、まさに「残価の罠」に真っ向からハマるリスクを抱えることになります。

クローズドエンド方式は、オープンエンドとは対照的に、残価が契約者には「非公開(クローズ)」となる契約方式です。

クローズドエンド方式の最大のメリットであり特徴は、「契約満了時の残価精算が一切ない」ということです。車の残価はリース会社が独自の基準で設定し、将来の相場変動や価値の下落リスクはすべてリース会社側が負担してくれます。

そのため、たとえ5年後にその車の人気が全くなくなって査定額が暴落していたとしても、利用者に対して追加の差額精算が求められることはありません。将来の出費に怯えることなく、最初から最後まで決められた定額料金だけで安心して乗り続けることができます。

デメリットとしては、利用者が自分で残価を引き上げて月額料金を安くするような交渉ができない点です。リース会社も自分が損をするリスクを避けるため、クローズドエンド方式の残価は安全圏(やや低め)に設定されるのが一般的です。

そのため、オープンエンド方式の極端に安いプランと比較すると、表面上の月々のリース料金はやや高めに設定されているように見えることがあります。また、査定額が予定残価を上回ったとしても、キャッシュバックを受け取ることはできません。

両方式の決定的な違いを、シンプルに比較表でまとめました。

| 比較する項目 | オープンエンド方式 | クローズドエンド方式 |

| 残価の金額の公開 | あり(契約者に教えてもらえる) | なし(非公開で教えてもらえない) |

| 残価を自分で設定 | できる(リース会社と相談して決める) | できない(リース会社が独自に決める) |

| 月額料金の安さ | 安くしやすい(残価を高く設定できるため) | オープンエンドに比べるとやや高め |

| 精算リスクの負担者 | 契約者(利用者自身) | リース会社 |

| 満了時の差額支払い | 査定が下回れば自腹で追加支払いが発生する | 価値が暴落しても追加支払いは一切なし |

| 満了時の差額還元 | 査定が上回ればキャッシュバックの可能性あり | 車の価値が上がっても還元されることはない |

▶あわせて読みたい:オープンエンド契約のカーリースで残価精算10万円を請求された失敗談

月々の支払いを安く抑えて新車に乗る方法として、カーリースとよく比較されるのが「残価設定ローン(通称:残クレ)」です。どちらも「将来の残価をあらかじめ差し引く」という基本的なからくりは同じですが、お金の計算方法や維持費の扱いが全く異なります。

ここを混同してしまうと、後から「こんなはずじゃなかった」と後悔することになります。

もっとも大きな違いは「車を借りているか、買っているか」という根本的な仕組みです。

カーリースは、リース会社が所有している車を毎月定額の「利用料」を払って借りるサービス(賃貸)です。そのため、月額料金の中には車両本体の価格だけでなく、毎年支払う自動車税や重量税、自賠責保険料といった必須の経費があらかじめ含まれています。プランによっては定期点検や車検費用まで全てコミコミにできるため、急な出費が一切なく、家計のやりくりが非常にシンプルになります。

一方の残価設定ローン(残クレ)は、金融機関やディーラーからお金を借りて車を「購入」するローン契約の一種です。月々に支払っているのは、あくまで「車の車両代金(と利息)の返済」のみです。したがって、毎年5月に届く自動車税の納付書は自分で支払わなければなりませんし、数年おきにやってくる10万円前後の車検費用も、月々の返済とは別に自分自身の貯金から捻出する必要があります。

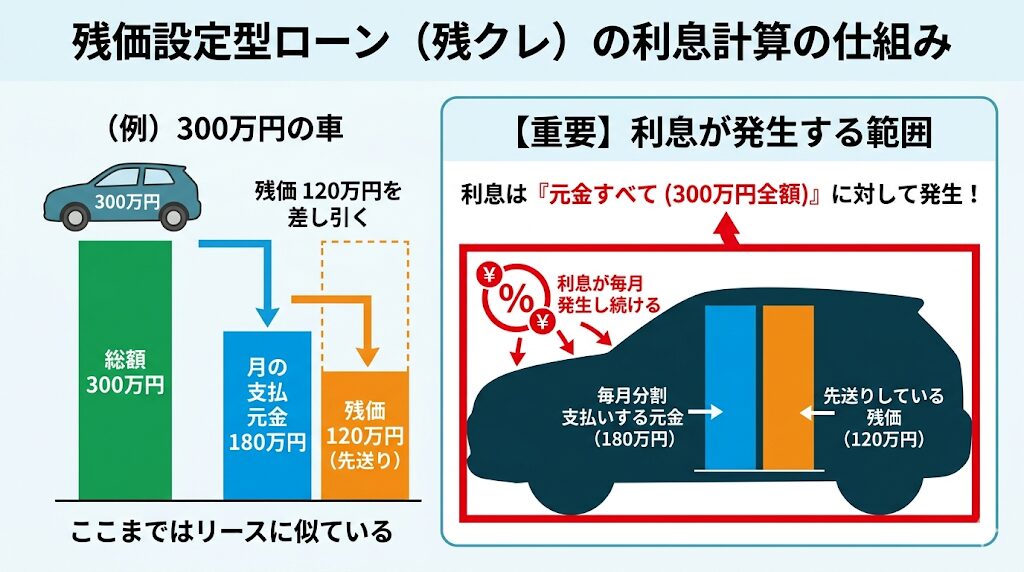

残価設定ローンを利用する際、最も気をつけなければならないのが「利息の罠」です。

残クレは、残価を差し引いた金額(例えば300万円の車で残価120万円なら、差し引いた180万円)だけを毎月分割して支払います。ここまではリースと同じに見えます。

しかし、ローン会社に支払う「利息」は、差し引いた180万円に対してだけかかるわけではありません。支払いを先送りしている残価(120万円)も含めた「元金すべて(300万円全額)」に対して、毎月利息が発生し続けるのです。

つまり、月々の返済額が少ないということは、それだけ元金が減っていくスピードが遅いということを意味します。元金が減らないため、支払い期間中は常に高い利息を払い続けることになります。

結果として、通常のフルローン(銀行などで全額を借りて分割で返す方法)を組むよりも、トータルで支払う利息の総額が高くついてしまうケースが多いのです。これが残クレ最大のデメリットと言えます。

残価設定ローンで車を購入した場合、ローン返済中に別の車に買い替えようとすると、大きな制限を受けることになります。それが「メーカー縛り」です。

ディーラーが提供する残価設定ローンを利用して車を返却・買い替えする場合、原則として「同じメーカーの新しい車」から次の車を選ばなければならないという条件がついていることがほとんどです。

もし途中で「次はトヨタ車からホンダ車に乗り換えたい」と思っても、自由に他メーカーへ移ることはできません。

他メーカーの車に乗り換えるためには、残っている残債(ローンの残りと残価)を自分自身で銀行から借り直すなどして、一括で全額清算する必要があります。

カーリースであれば、多くのリース会社が国産全メーカー・全車種を取り扱っているため、次に乗り換える際もメーカーの縛りなく自由に好きな車を選ぶことができます。

ここまで、残価設定のからくりや、オープンエンド、残価設定ローンに潜むリスクについて詳しく解説してきました。最後に、これらの罠をすべて回避し、損をせずに安心してカーリースを利用するための「5つの鉄則」をお伝えします。

カーリースで失敗するパターンの大部分は、残価精算による想定外の高額請求です。このリスクを根本からゼロにするためには、必ず「クローズドエンド方式」を採用しているリース会社を選ぶことが絶対条件となります。

月額料金が数千円安いからといって、安易にオープンエンド方式を選んではいけません。契約期間である5年や7年先の車の価値を、一般の人が正確に予測することは不可能です。

将来の相場下落リスクをリース会社が引き受けてくれるクローズドエンド方式を選ぶことが、最も確実な防衛策です。

走行距離の超過によるペナルティ料金を防ぐためには、自分が月にどのくらい車に乗るのかを正確に把握しておく必要があります。

週末に近所のスーパーへ買い物に行くだけなら、月に500km程度のプランでも十分です。しかし、毎日往復20kmの通勤に使うのであれば、月に1,000km〜1,500kmのプランを選んでおく必要があります。もし日々の走行距離を気にしてドライブを楽しめなくなるのが嫌であれば、契約期間を長く設定する代わりに「走行距離が無制限」になるオプションやプランを提供しているリース会社(例えば「カーリースカルモくん」など)を選ぶと、ストレスフリーで車を利用できます。

カーリースの広告で「月々1万円台から新車に乗れる!」と大きく宣伝されている場合、その裏には「ボーナス併用払い」が設定されていることがよくあります。月額料金を極端に安く見せる代わりに、年2回のボーナス月に5万円〜10万円といった大きな金額を加算して支払う仕組みです。

しかし、会社の業績によってボーナスが減額されたり、カットされたりするリスクは誰にでもあります。ボーナスが出なかったとしても、リースの支払いは待ってくれません。後から支払いに苦しまないためにも、最初からボーナス払いを設定せず、毎月同じ金額だけを支払う「完全月額定額制」のプランを選ぶことが家計を守る基本です。

「車体に傷をつけてしまったらどうしよう」「子供が車内を汚してしまったら追加料金を取られるかも」といった原状回復に関する不安が強い方は、契約満了時に「車がそのままもらえる」プランを選ぶのがおすすめです。

一部のカーリースでは、7年や9年といった長期契約を結ぶことで、契約終了後に残価精算や返却をすることなく、そのまま自分の所有物にできるオプションが用意されています。

最終的に自分の車になるのであれば、走行距離制限を気にする必要もありませんし、多少の傷や汚れで原状回復費用を請求されることもありません。

カーリースは原則として、契約期間の途中で解約することができません。もし利用者の都合でどうしても解約したい場合や、全損事故を起こして車に乗れなくなってしまった場合は、残りの期間のリース料金を一括で支払う「高額な中途解約金(違約金)」が発生します。

全損事故による強制的な中途解約という最悪の事態に備えるためには、通常の自動車保険(任意保険)にプラスして、「車両保険」や「リースカー専用の特約」に必ず加入しておくことが重要です。万が一の際も保険金で中途解約金をカバーできるため、借金だけが手元に残るという地獄のような状況を回避できます。

本記事では、月額料金が安くなる「残価設定」のからくりと、契約方式(オープンエンド・クローズドエンド)の違いという局所的なテーマについて詳しく解説しました。

しかし、「カーリースはやめとけ」「後悔する」と言われる背景には、今回紹介した残価の罠以外にも、事前に知っておかなければ人生を左右するような重大なデメリットや特有の契約ルールが隠されています。

たとえば、「中途解約で100万円以上の違約金が発生するリアルな実態」や「最終的に資産にならない(車が手元に残らない)ことによる生涯コストの差」、さらには「カーリースを絶対に利用してはいけない人の特徴」など、業界の裏側の仕組みをすべて把握した上で総合的に判断しなければ、本当に自分に合っているかはわかりません。

カーリース全般のその他のデメリットや、やめとけと言われる理由全体を改めて確認し、絶対に失敗しないための完全な知識を身につけたい方は、以下の記事を必ずご確認ください。

▶あわせて読みたい:カーリースはやめとけ?失敗・後悔を回避する7つのからくりと損しない選び方

カーリースの料金が安く抑えられている理由は、「残価設定」という仕組みによって将来の下取り価格をあらかじめ差し引いているからです。このからくり自体は、初期費用なしで新車に乗るための非常に優れたシステムです。

しかし、安さの裏には必ず確認すべきポイントが存在します。

カーリースを選ぶ際は、目先の月額料金の安さだけで飛びつくのではなく、「契約満了時の支払い義務がないクローズドエンド方式」を選び、自分のライフスタイルに合った走行距離プランをしっかりと見極めることが、後悔しないための最大の秘訣です。

最後に、カーリースの残価設定や契約方式に関するよくある疑問について簡潔に回答します。

いいえ、必ずしもお得になるとは言えません。むしろ危険性が高まります。オープンエンド方式で残価を高く設定すれば、たしかに毎月のリース料金は目に見えて安くなります。しかし、それは単に「払うべきお金を未来(契約終了時)に先送りしているだけ」に過ぎません。数年後に車を返却する際、実際の査定額が高く設定した残価に届かなければ、先送りした分を結局は一括で精算しなければならないため、後々の経済的リスクが大きくなります。

原則として、契約を開始した後にオープンエンド方式からクローズドエンド方式へ契約内容を変更することはできません。カーリースは、契約した初日の条件(車両価格、設定した残価、契約月数)をベースにして、最終日までの緻密な支払いスケジュールが組まれています。途中で残価の責任の所在(仕組みそのもの)を変えることは不可能です。だからこそ、最初の契約時にしっかりとクローズドエンド方式のリース会社を選ぶことが非常に重要です。

はい、発生します。ここは誤解されやすいポイントなので注意が必要です。クローズドエンド方式が免除してくれるのは、あくまで「市場の相場変動による価値の下落リスク」だけです。契約者の不注意による大きな傷やへこみ、事故による修復歴、車内のひどい汚れなど、通常の使用範囲を超えるダメージを与えてしまった場合は、原状回復(元の状態に戻すこと)の義務が生じます。この場合、残価精算とは別の枠組みとして、修理費用やクリーニング費用を利用者が実費で負担しなければなりません。万が一の自損事故などに備えて、車両保険への加入を検討してください。