カーリースの金利はなぜ高い?見えない手数料の実態と総支払額を安く抑える裏ワザ

ikehito01

カリゼロ0

「月々の支払いが安いから」という理由だけでオープンエンド契約のカーリースを選ぶと、契約満了時に「残価精算(ざんかせいさん)」として10万円以上の高額な請求を受けるリスクがあります。

リース会社から突然の支払いを求められて後悔しないためには、最初から追加請求の心配が一切ない「クローズドエンド契約」のカーリースを選ぶことが最大の防衛策です。

カーリースは「頭金なし、月々定額で新車に乗れる」という非常に便利なサービスです。毎月の家計のやりくりがラクになるため、近年利用者が急増しています。しかし、契約の仕組みをよく理解せずに飛びつくと、数年後に思わぬ落とし穴にはまることがあります。

ここでは、カーリースの契約でよくある失敗事例として、Aさん(30代・会社員)のエピソードをご紹介します。

Aさんは、子どもが生まれたことをきっかけに、スライドドアがついたファミリー向けのミニバンの利用を検討していました。しかし、新車をローンで購入するにはまとまった頭金が必要で、貯金を切り崩すことには抵抗がありました。

そんな時、インターネットの広告で「月々1万円台で最新のミニバンに乗れる!」という魅力的なカーリースのプランを見つけました。

「車検代も毎年の自動車税もコミコミでこの安さなら、今の家計でも十分に払っていける」

そう考えたAさんは、細かい契約内容や小さな文字の注意事項を深く確認しないまま、5年間のリース契約を結びました。この時、Aさんが結んだ契約が「オープンエンド方式」であったことが、数年後の悲劇を生むことになります。

5年間、Aさんは月に1回の洗車を欠かさず、車内もきれいに保ちながら大切に車に乗っていました。週末の買い物や家族旅行など、車はAさん一家の生活に欠かせないものになっていました。

そして、いよいよ5年間の契約満了の時期が近づいてきました。車をリース会社に返却するため、車の状態をチェックする「査定」が行われます。

Aさんは「とくに大きな事故も起こしていないし、こまめに手入れをして大切に乗っていたから、何の問題もないだろう」と安心しきっていました。

しかし、リース会社の担当者から告げられた査定結果は、予想を大きく裏切るものでした。

担当者は申し訳なさそうに、こう切り出しました。

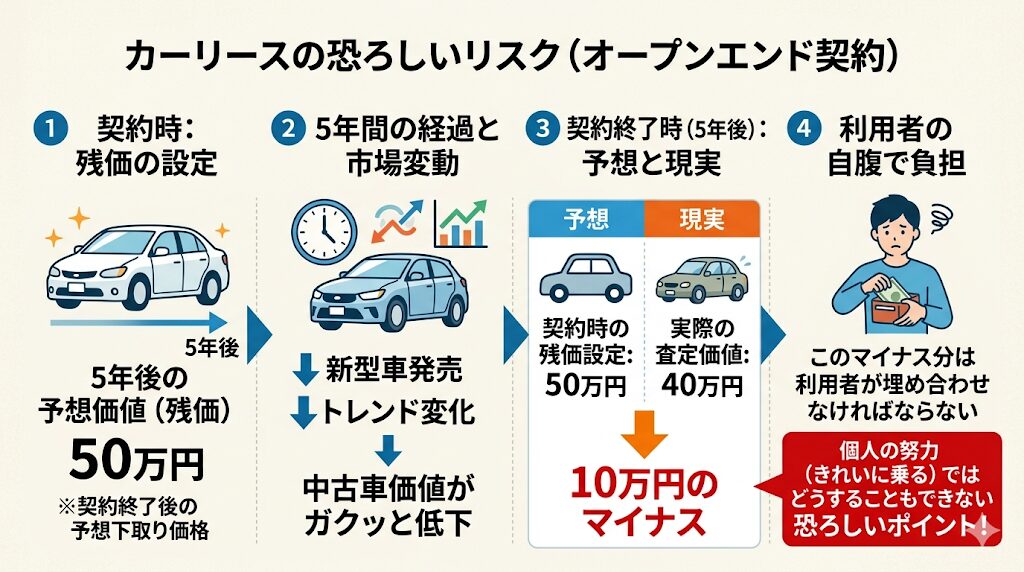

「Aさん、大変申し上げにくいのですが、契約時にお約束していた『5年後の車の価値(残価)』よりも、現在の車の価値が大きく下がってしまっています。その差額として、10万円の精算をお願いいたします。」

Aさんは頭が真っ白になりました。「月々定額だと聞いていたのに、最後に10万円も払うなんて聞いていない!」と慌てて抗議しましたが、契約書の控えを確認すると、しっかりと「残価精算あり(オープンエンド方式)」という項目にチェックが入っていたのです。

結局、Aさんは泣く泣く子どものための貯金を切り崩し、10万円を一括で支払うことになりました。もしこの時、手元に10万円の現金がなく払えなかったらどうなっていたのでしょうか。場合によっては、その残りの金額のために新たなローンを組んで借金を背負うか、金利を払って同じ車に乗り続ける(再リース)しか選択肢がなくなっていたかもしれません。

Aさんのように、車を大切に乗っていたにもかかわらず、なぜ最後に10万円もの追加支払いが発生してしまったのでしょうか。その原因は、オープンエンド契約に潜む「3つの落とし穴」にあります。

最大の原因は「中古車としての車の価値が下がってしまったこと」です。

カーリースでは、契約をする際に「5年後のこの車は、大体50万円くらいの価値があるだろう」という予想を立てます。この予想額のことを残価(ざんか)と呼びます。

※注釈:残価とは、契約が終わった後に車を下取りに出したときの「予想価格」のことです

しかし、5年という歳月の間には、新しいモデル(新型車)が発売されたり、世の中のトレンドが変わってその車種の人気が落ちたりすることがあります。すると、中古車としての価値がガクッと下がってしまいます。

予想では50万円の価値があるはずだったのに、実際の価値は40万円になってしまった。この「10万円のマイナス分」を、オープンエンド契約では利用者が自腹で埋め合わせなければならないのです。これは、いくら車をきれいに乗っていても、個人の努力ではどうすることもできない恐ろしいポイントです。

2つ目の原因は、日常の運転でついてしまった小さな傷やへこみです。

ショッピングモールの駐車場で隣の車のドアがコツンと当たってしまった傷や、高速道路を走っている時の飛び石によるわずかな塗装のはがれ。

これらは気をつけて運転していても、どうしても避けられないものです。

しかし、リース車を返却する際には「借りたときのきれいな状態に戻す」という厳しいルールがあります。これを原状回復(げんじょうかいふく)と呼びます。最後の査定の際、これらの傷やへこみ、あるいは車内の取れない汚れなどが見つかると、修理代として車の価値から数万円がマイナスされてしまい、それがそのまま請求額に上乗せされます。

▶あわせて読みたい:カーリースの傷やへこみはどこまで許される?原状回復費用のトラブル事例

3つ目の原因は、決められた距離をオーバーして走ってしまったことです。

カーリースには通常、「月に1,000kmまで」や「年間1万kmまで」といった走行距離の制限が設けられています。なぜなら、車は走れば走るほどエンジンなどの部品が劣化し、車の価値が大きく下がってしまうからです。

Aさんの場合、週末のたびに家族で遠出し、夏休みや年末年始には長距離の帰省にも車を使っていました。その結果、少しずつ距離が積み重なり、5年間のトータルで制限距離をオーバーしてしまったのです。オープンエンド契約では、この上限を超えて走行した距離に応じて「1kmあたり〇円」といった追加金(ペナルティ)の支払いが求められます。

これも、高額請求に繋がる大きな要因です。

▶あわせて読みたい:カーリースは走行距離制限を超過するとどうなる?1kmあたりの違約金相場と制限なしプランの選び方

ここまでオープンエンド方式の怖さをお伝えしてきましたが、すべてのカーリースが危険なわけではありません。カーリースの契約には、大きく分けて「オープンエンド方式」と「クローズドエンド方式」の2種類が存在します。

この2つの決定的な違いは、「車の価値が下がったときのリスクを、利用者が背負うのか、それともリース会社が背負うのか」という点にあります。

両方式の決定的な違いを、シンプルに比較表でまとめました。

| 比較する項目 | オープンエンド方式 | クローズドエンド方式 |

| 残価の金額の公開 | あり(契約者に教えてもらえる) | なし(非公開で教えてもらえない) |

| 残価を自分で設定 | できる(リース会社と相談して決める) | できない(リース会社が独自に決める) |

| 月額料金の安さ | 安く見せやすい(残価を高く設定できるため) | オープンエンドに比べるとやや高め |

| 精算リスクの負担者 | 契約者(利用者自身) | リース会社 |

| 満了時の差額支払い | 査定が下回れば自腹で追加支払いが発生する | 価値が暴落しても追加支払いは一切なし |

| 満了時の差額還元 | 査定が上回ればキャッシュバックの可能性あり | 車の価値が上がっても還元されることはない |

表を見ていただければ一目瞭然ですが、クローズドエンド方式では、世の中の相場が変わって車の価値がどれだけ暴落しようと、その損害を負担するのは「リース会社」です。利用者は追加でお金を払う必要が一切ありません。

単なる批判にならないよう、オープンエンド方式のメリットについても少し触れておきます。

オープンエンド方式の最大のメリットは、「月額料金を安く抑えやすい」ことです。契約時に残価(予想される下取り価格)を高く設定すればするほど、そこから差し引かれる月々に支払う車両代の負担は軽くなります。

また、もし契約満了時に「予想以上に車が高く売れる状態」だった場合、その差額がキャッシュバックされる(戻ってくる)というメリットもあります。

しかし、これは裏を返せば「ハイリスク・ハイリターン」な契約だと言えます。

中古車の相場はプロの業者でも完全に予測することは難しく、素人が「きっと高く売れるだろう」と期待するのはギャンブルに近いです。そのため、車の相場に非常に詳しく、万が一高額な請求が来てもポンと払える余裕がある人以外には、おすすめできません。

多額の請求におびえることなく、最後まで安心してカーリースを利用するためには、どのような点に気をつけてリース会社を選べばよいのでしょうか。答えは非常にシンプルで明確です。

最初から「クローズドエンド契約」を採用しているカーリース会社を選ぶ。これに尽きます。

クローズドエンド方式であれば、中古車市場の相場が下落しようと、あまり人気のないカラーの車を選ぼうと、契約満了時に相場変動を理由とした残価精算を求められることは絶対にありません。

たしかに、月額料金の安さだけを見比べると、クローズドエンド方式のほうがオープンエンド方式に比べて毎月数百円から数千円高くなることはあります。しかし、それは「最後に10万円や20万円という恐ろしい請求をされないための保険料」だと考えてください。

目先の「月々1万円!」という安さに飛びついて最後に泣きを見るより、毎月少しだけ多く払ってでも最後まで安心して乗れるほうが、精神的なストレスは圧倒的に少なくなります。

カーリース会社の公式サイトを見ると、どこも「月々〇〇円で新車に乗れる!」という魅力的な数字が大きく踊っています。しかし、その金額の下や、ページの一番下にある小さな文字の注意事項に必ず目を向けてください。

「※契約満了時に残価精算があります」

「※オープンエンド方式を採用しています」

このような記載があるリース会社は、契約する際によく検討する必要があります。「後悔ゼロ」のカーリースライフを送りたいのであれば、公式サイトの目立つところに「残価精算なし(クローズドエンド方式)」と明記されているサービスを選ぶようにしましょう。

▶あわせて読みたい:残価精算のリスクなし!おすすめのクローズドエンド型カーリース5選!

今回の記事の重要なポイントをまとめます。

カーリースは、仕組みさえ正しく理解して安全な会社を選べば、毎月の家計のやりくりを劇的にラクにしてくれる素晴らしいサービスです。今回の失敗談を教訓にして、ご自身のライフスタイルに合った、本当に安心できるカーリース会社を見つけてください。

▶関連記事:カーリースはやめとけ?失敗や後悔を回避する7つのからくりと損しない選び方

最後に、オープンエンド契約の残価精算やカーリースの仕組みに関して、読者の方からよくいただく質問にお答えします。

もし契約満了時に数十万円の残価精算を請求され、一括で支払えない場合は、いくつかの選択肢があります。一つは、残価の金額分で再度ローンを組み直して(再リースや買い取り)、分割で支払い続ける方法です。

ただし、これには新たに金利がかかるため、最終的な総支払額はさらに膨れ上がってしまいます。最悪の場合、車を手放した上で、残った負債(借金)だけを毎月払い続けることになりかねません。このような事態を防ぐためにも、事前の契約方式の確認が不可欠です。

クローズドエンド契約であれば、相場変動による残価精算の「高額請求リスク」は確実に回避できます。しかし、まったく注意点がないわけではありません。

たとえば、カーリースは原則として「中途解約」ができない仕組みになっています。もし契約期間中に車が事故で全損(修理不可能な状態)したり、盗難に遭ったりして使用できなくなった場合は、その時点でリース契約は強制的に終了となります。そして、この強制終了の場合には多額の違約金の支払いが発生してしまいます。

クローズドエンド方式だからといってすべてのルールが免除されるわけではないため、事前に「中途解約のルール」や「任意保険(車両保険)への加入」など、万が一の備えはしっかりとしておく必要があります。

原則として、契約期間中にオープンエンド方式からクローズドエンド方式へ契約内容を変更することはできません。

カーリースは最初の契約を結ぶ段階で、契約終了までの数年間の支払額や条件をすべて固定して計算する仕組みだからです。途中でルールを変えることは許されていません。だからこそ、ハンコを押す前の「最初のリース会社選び」がもっとも重要になります。少しでも不安があるなら、最初からクローズドエンド方式を選んでおきましょう。