車の購入・譲渡で等級を復活!中断証明書を使った自動車保険再開の手順と家族間引き継ぎの条件

ikehito01

カリゼロ0

車を一時的に手放して維持費を節約する際、自動車保険の「中断証明書」の発行は絶対に忘れてはいけない必須の手続きです。

これまで長年無事故で大切に育て上げた「高等級(18等級や20等級など)」をそのまま解約してしまうと、将来ふたたび車が必要になった時に、等級がリセットされて新規契約からのスタートとなり、結果として数十万円単位の金銭的な大損をしてしまいます。

将来のマイカー再購入やカーリースへの乗り換えなど、どのようなライフスタイルの変化にも柔軟に対応できるよう、現在の高い等級は中断証明書を使って最大10年間、確実にキープしておくことが重要です。

引っ越し、単身赴任、あるいは都市部への移住など、生活環境の変化に伴って「一時的に車を手放す」という決断をする場面は少なくありません。車を手放せば、毎月の高額な駐車場代、ガソリン代、毎年の自動車税、そして定期的な車検代といった重い維持費から解放されます。目先の家計をラクにするため、愛車を売却して自動車保険も解約するという選択は、一見すると非常に合理的で賢い節約術のように思えます。

しかし、この「とりあえず保険を解約する」という何気ない行動の裏には、非常に恐ろしい罠が潜んでいます。それは、長年にわたって無事故で安全運転を継続し、苦労して育て上げた自動車保険の「等級」が、解約によって完全に消滅してしまうという事実です。

日本の自動車保険(任意保険)は、契約者の過去の事故歴に応じて保険料の割引や割増が適用される「ノンフリート等級制度」という仕組みを採用しています。初めて車を買って保険を契約する際は、原則として「6等級」からスタートします。その後、1年間無事故で過ごすたびに翌年の等級が1つずつ上がっていきます。最高等級である「20等級」に到達するためには、最短でも14年間もの長い間、一度も保険を使うような事故を起こさずに運転し続ける必要があります。

この18等級や20等級といった「高等級」の割引率は非常に大きく、保険料が半額以下になることも珍しくありません。いわば、安全運転を続けてきた人だけが手にすることができる「超特大の割引クーポン」のようなものです。しかし、車を手放して自動車保険を単に解約してしまった場合、一定期間(原則として解約日の翌日から13ヶ月)が経過すると、この目に見えない巨大な資産は跡形もなく消え去り、完全にリセットされてしまいます。

本ブログのコンセプトの根幹には、私自身が過去に陥った「18等級を無駄にする金銭的損失」という非常に苦いリアルな後悔の経験があります。

目先の維持費削減だけを優先し、深く考えずに愛車を手放して保険を解約してしまった結果、数年後に生活環境が変わって再び車が必要になった際、これまでの無事故の実績がゼロになっていたのです。そして「新規の6等級」として提示された驚くほど高額な年間保険料を前に、言葉を失うほどの衝撃と後悔を味わうことになりました。

このような事態は、特別なケースではありません。目先の月額料金や「乗らないから解約する」という浅い理由だけで行動してしまうと、数年後に必ずそのツケが回ってきます。「なんとなくの節約」は、将来の生活を苦しめる要因になり得るのです。

自身の通勤状況や将来的な車の所有希望など、数年先のライフスタイルまでを緻密に検証し、いま持っている等級をいかに守り抜くかを考えることが、本当の意味での賢い維持費見直しだと言えます。

等級がリセットされることの本当の恐ろしさを理解するためには、具体的な金額の差を知ることが最も効果的です。「もったいない」という感覚は、実際の割引率と保険料の差額を数字で見ることで、より明確な当事者意識へと変わります。

自動車保険の割引率は、新規契約時の6等級を基準として、等級が上がるごとに段階的に拡大していきます。以下の表は、6等級(新規)と、長年無事故を継続した高等級(16等級〜20等級)における、一般的な割引率の違いを比較したものです(※割引率は保険会社や契約条件により若干異なりますが、一般的な目安となります)。

| 等級 | 事故歴の有無 | 一般的な割増引率(目安) | 6等級(新規)との比較 |

|---|---|---|---|

| 6等級(新規) | なし | +4% ~ -19% | (基準となる保険料) |

| 16等級 | 無事故 | -54% | 半額以下の大幅な割引 |

| 17等級 | 無事故 | -55% | 半額以下の大幅な割引 |

| 18等級 | 無事故 | -56% | 極めて大きな割引 |

| 19等級 | 無事故 | -57% | 極めて大きな割引 |

| 20等級 | 無事故 | -63% | 最大の割引(6割以上引き) |

表からわかるように、20等級にまで到達すると、基準となる保険料から60%以上の割引が適用されます。では、この割引率の違いが、実際の年間保険料にどれほどの差を生むのでしょうか。

ある保険会社のシミュレーションデータ(車種:普通乗用車、最若運転者20歳以下、記名被保険者の免許証の色:ゴールド)を参考に、新規の6等級と20等級の保険料の差額を見てみましょう。

| 車両のタイプ / 保険条件 | 6等級(初めて)の年間保険料 | 20等級の年間保険料 | 年間の差額(損失額) |

|---|---|---|---|

| 普通乗用車(車両保険あり) | 161,088円 | 65,477円 | 95,611円の損 |

| 普通乗用車(車両保険なし) | 68,807円 | 29,050円 | 39,757円の損 |

| 軽乗用車(車両保険あり) | 92,302円 | 47,516円 | 44,786円の損 |

上記のデータが示す通り、普通乗用車で車両保険を付けた場合、新規の6等級と20等級では、なんと年間で約9万5千円もの差額が発生します。

もし、過去に18等級や20等級を持っていた人が無自覚に等級をリセットさせてしまい、数年後に再び車を購入して5年間乗り続けたと仮定します。毎年無事故で等級が順調に上がっていったとしても、元の高い割引水準に戻るまでの長い期間、本来払わなくてよかったはずの高い保険料を払い続けることになります。その総額は、数十万円という非常に大きな金額に膨れ上がります。

車を手放したことで一時的に駐車場代やガソリン代を節約できたとしても、将来的に車を再取得した際、保険料の劇的な増額によって、その節約効果は簡単に吹き飛んでしまいます。

高等級は「目に見えない金融資産」であり、これを無自覚に放棄することは家計にとって極めて大きな痛手となるのです。

車を手放したからといって、育て上げた等級を諦める必要はありません。保険の解約に伴う等級の消滅を防ぎ、これまでの実績を無駄にしないための確実な方法が存在します。それが、魔法のペーパーとも呼べる「中断証明書」の発行です。

自動車保険における「中断」とは、将来ふたたび車を所有して保険を再契約するその日まで、現在の等級をそのまま維持・凍結できる制度のことを指します。この制度を利用し、保険会社から「中断証明書」を発行してもらえば、たとえ数年間の空白期間があったとしても、次回車を購入して保険を契約する際に、以前の等級(たとえば18等級や20等級)から即座に再開することが可能になります。

中断証明書の有効期間は、原則として発行の基準日(解約日や満期日など)から最長10年間と定められています。この「10年」という期間は、個人のライフスタイルが大きく一周するのに十分すぎる長さです。たとえば、20代後半で都市部に転勤になって泣く泣く車を手放したとしても、30代半ばで郊外に家を買い、家族が増えて再びマイカーが必要になるまでの期間を、すっぽりとカバーすることができます。

「今のところ、今後10年以内に車に乗る予定は全くない」という場合でも、車を手放す際には必ず取得しておくことを強く推奨します。

なぜなら、中断証明書の発行自体には手数料などの費用は一切かからないからです。発行や維持費が完全無料であるにもかかわらず、将来の家計の支出を数十万円単位で抑えてくれる可能性を秘めているため、取得しない理由がありません。

中断証明書は、自動車保険を解約すれば自動的に自宅に郵送されてくるようなものではありません。契約者自身が発行条件を満たしていることを確認し、期限内に保険会社に対して「発行してください」と申請を行う必要があります。

難しい手続きに思えるかもしれませんが、専門的な知識は不要で、条件と手順は非常にシンプルです。

中断証明書を発行するためには、対象となる車を手放した、あるいは乗らなくなったという客観的な事実が必要です。主に以下のいずれかの条件を満たしている必要があります。

また、中断する保険の契約期間中に事故を起こして保険を使っていた場合でも、事故によるダウングレード後の等級が「7等級以上」であれば、その下がった等級を引き継ぐ形で中断証明書を発行することができます。

ここが最も注意すべき落とし穴です。中断証明書の発行申請ができる期間は、一般的に「旧契約の解約日、または満期日から13ヶ月以内」と厳格に定められています。この13ヶ月という期限を1日でも過ぎてしまうと、いかなる事情があっても中断証明書は発行されず、等級は完全に消滅してしまいます。解約の連絡をする際に、忘れずに一緒に申し出ることが極めて重要です。

発行申請の際、保険会社からは主に以下のような情報や書類の提出が求められます。難しい書類を何枚も用意する必要はありません。

このように、手続き自体は電話やインターネットからの申請でカンタンに完了します。車を手放す際の「絶対に忘れてはいけないチェックリスト」として、必ず実行してください。

維持費見直しの結果として、マイカーを完全に手放し、近年急速に普及している「カーシェアリング」や「レンタカー」を利用する生活へシフトする人も増えています。週末のまとめ買いや、ちょっとしたお出かけの時にだけ車を使うというライフスタイルであれば、ガソリン代や保険料、税金がすべて利用料金の中に含まれているカーシェアは、家計に優しい非常に合理的な選択肢です。

しかし、ここにも自動車保険の等級に関する見落としがちな大きな落とし穴が存在します。それは、どれだけ頻繁にカーシェアを利用し、何年間にわたって無事故で安全運転を継続したとしても、「自分自身の自動車保険の等級は一切上がらない(育たない)」という事実です。

カーシェアやレンタカーの利用料金に含まれている手厚い保険は、あくまでサービスを提供している運営会社(法人)が加入している保険です。万が一の事故の際にはその保険を使って補償を受けることができますが、その「無事故で運転した」という実績は企業のものであり、運転していたあなた個人の実績として、損害保険業界のデータベースに蓄積されることはありません。

たとえば、車を手放す際に保険を解約してしまい、その後5年間、カーシェアを週に何度も利用して無事故で過ごしたとします。運転スキルは十分に維持されており、実質的には優良ドライバーです。しかし、いざライフスタイルの変化(子供の誕生など)で再びマイカーを購入し、任意保険に加入しようとすると、保険会社からの扱いは「初めて車を買って運転する初心者」と全く同じ「6等級」からのスタートとなってしまいます。

つまり、カーシェア中心の生活は、手軽で経済的なメリットを享受できる一方で、「将来に向けた保険料の割引実績(等級)を育てる期間」としては完全に空白となってしまうのです。

この事実を踏まえると、先ほど解説した「中断証明書」の価値がさらに際立ちます。もし車を手放す際に18等級で中断証明書を取得しておけば、カーシェア生活をしている数年間は、等級が「凍結」された状態で安全に保存されます。そして将来マイカーに戻る際、カーシェアで実績が育たなかったとしても、保存しておいた18等級の証明書を使うことで、即座に大幅な割引の恩恵を受けることができます。

将来マイカーに戻る可能性が少しでもある人にとって、自身の等級が育たないカーシェア期間中のリスクヘッジとして、中断証明書は絶対に欠かせないアイテムと言えます。

車を手放してカーシェアにするか、マイカーを持ち続けるかの二択だけでなく、近年では「カーリース(車のサブスクリプション)」という第3の選択肢が大きな注目を集めています。

カーリースは、頭金などの初期費用が不要で、車両代、毎年の自動車税、自賠責保険料、そして車検費用などがすべて毎月の定額料金に含まれている仕組みです。まとまった出費を抑えつつ、マイカーと全く同じように毎日車に乗りたいというニーズに合致しており、家計の管理が非常にしやすくなるという大きなメリットがあります。

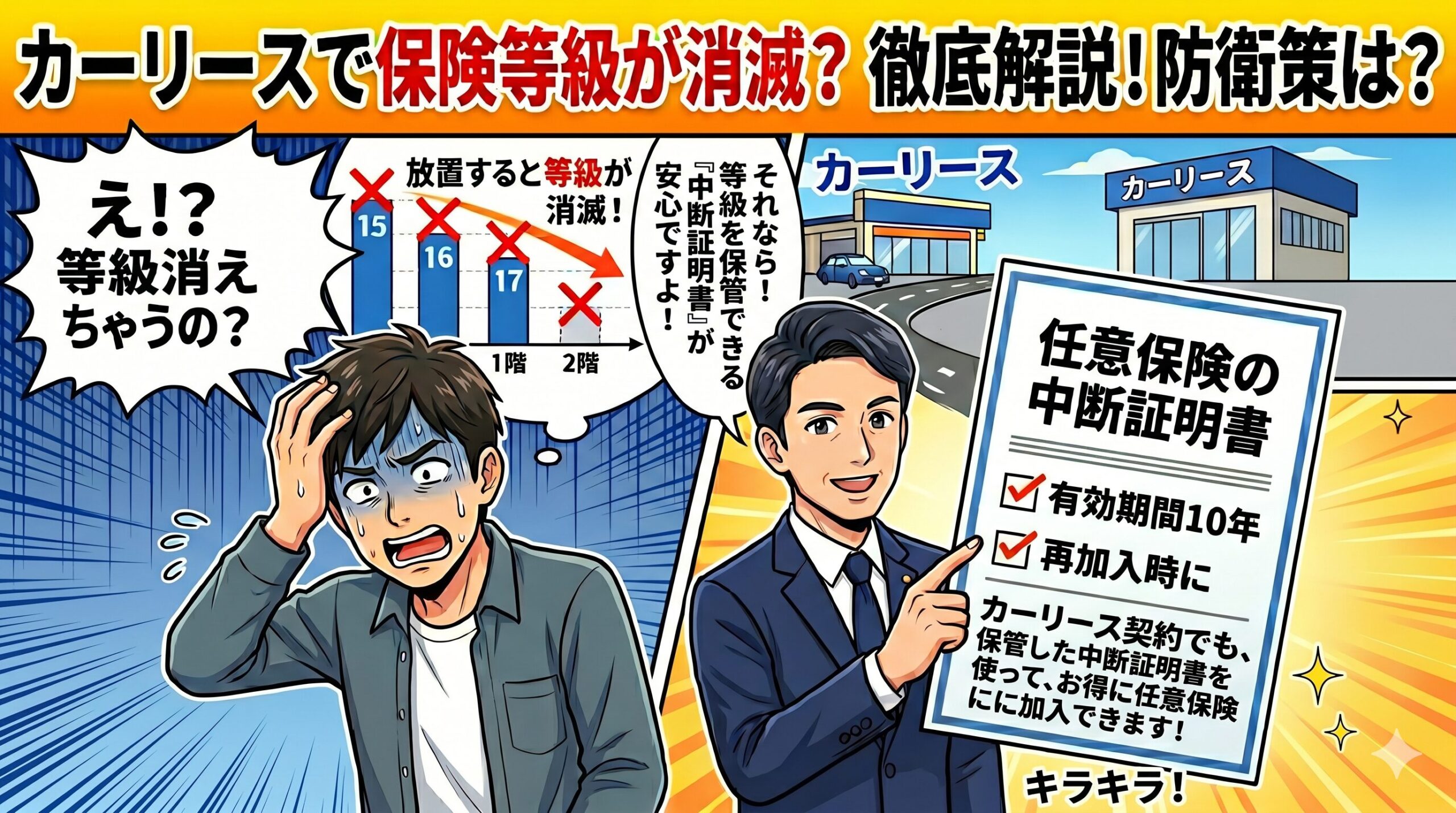

しかし、カーリースを利用する場合でも「現在の自動車保険の等級をどう扱うか」という問題に直面します。

実は、カーリース会社や提供しているプランによって、これまで育ててきた任意保険の等級を「そのまま引き継げる場合」と「引き継げない場合」が明確に分かれています。

ここを理解せずに「なんとなく月額が安いから」という理由だけで契約してしまうと、思わぬ不利益を被ることになります。自身の保有している等級と、リース会社の保険システムの適合性を、契約前にしっかりと検証することが必要です。

自動車メーカーが提供するカーリースの代表格として、トヨタの「KINTO」があります。KINTOの最大の特徴は、月額料金の中に車両代や税金だけでなく、「任意の自動車保険料」までが全てコミコミで含まれている点です。

万が一事故を起こして車を修理することになっても、自己負担は最大5万円までで済み、弁護士特約やロードサービスも最初からセットされているなど、非常に手厚い補償が用意されています。この仕組みは、初めて車に乗る若葉マークのドライバーや、過去に事故を起こして等級が下がってしまい、通常の保険料が高額になってしまう人にとっては、信じられないほどお得で安心なサービスです。

しかし一方で、長年無事故で「高い等級(18等級や20等級など)」を育ててきた優良ドライバーにとっては、これが最大のデメリットへと豹変します。

なぜなら、KINTOは運営会社が用意した専用の団体保険に加入する仕組みをとっており、利用者が個人的に持っている自動車保険を自由に選択したり、持ち込んだりすることができないからです。つまり、どれだけ高い等級を持っていたとしても、KINTOの月額料金を安くするためにその等級の割引率を適用させることは一切不可能です。

よくあるリアルな失敗談として、18等級という高い割引率を持っているにもかかわらず、「すべてコミコミで手軽だから」とKINTOを契約してしまった事例があります。この場合、その18等級は行き場を失います。選択肢としては、現在の保険を解約して「中断証明書」を取得し、KINTOの契約期間中(3年、5年、7年など)は等級を凍結させておくしかありません。

しかし、KINTOを利用している間は当然ながら自分の等級を育てることもできず 、手元にある18等級の「半額以上の割引」という大きな金銭的価値は全く活かされないまま、ただ眠らせておくことになります。

手軽さや表面上の謳い文句だけで「任意保険コミコミ」のサービスを選んでしまうと、自分が持っている資産(等級)を掛け捨ててしまうことになります。

高等級を保有している人にとって、KINTOのような保険一体型のリースは、ライフスタイルとのミスマッチを引き起こす可能性が高いことを認識する必要があります。

では、すでに18等級や20等級といった高い等級を持っている人は、どのようなカーリースを選ぶべきなのでしょうか。結論から言えば、「任意保険が含まれておらず、自分で自由に保険会社を選んで契約できる(等級を引き継げる)一般的なカーリース」を選ぶのが正解です。

市場にある多くのカーリース会社は、月額料金に自賠責保険(強制加入)は含まれていますが、任意保険については利用者自身で別途手配する仕組みをとっています。

こうした一般的なカーリースであれば、普通に車を購入した時と全く同じように、現在加入している自動車保険の契約車両を、新しく乗るリース車へ「車両入替」の手続きをするだけで、現在持っている高い等級をそのまま引き継ぐことができます。

たとえば、「ニコノリ」や「カーコンカーリース」「カーリースカルモくん」「コスモMyカーリース」「SOMPOで乗ーる」「クルカ」といった主要なカーリースサービスでは、利用者が自分で選んだ任意保険の持ち込みが可能です。特に「ニコノリ」などでは、公式サイトのQ&Aにおいて、現在の任意保険の等級引き継ぎが可能であることが明確に記載されています。

20等級の割引率(約60%以上の割引)を持っている人が、これらの一般的なカーリースを利用した場合、車両代や税金部分はリースの定額払いによる恩恵を受けつつ、任意保険料は自分の強力な割引を適用して極限まで安く抑えることができます。これが、高等級保有者にとって最も維持費を最適化できるベストプラクティスです。

自分の持っている等級や、年間の走行距離、求めるサポート体制などを総合的に判断し、最適なカーリース会社を見つけることが重要です。具体的な各社の比較や、自身の条件に合ったサービスの選び方については、以下の関連記事で詳細に解説していますので、ぜひ参考にしてください。

▶関連記事:自分の任意保険(等級)を引き継いで契約できる!おすすめカーリース会社ランキング

車の維持費を見直す際、私たちはつい「今月の出費をどう減らすか」「どのサービスが一番安く見えるか」という目先の数字にばかり気を取られがちです。しかし、自動車保険の等級制度という仕組みが存在する以上、車を手放すにしても、カーリースに乗り換えるにしても、「いま保有している保険等級をどう処理するか」という決断は、数年後の家計の支出に数十万円規模で直結してきます。

これまで長年にわたり、安全運転を心がけて築き上げてきた「高等級」は、決してただの数字ではありません。

それは、将来の車の維持費を劇的に引き下げてくれる、非常に価値の高い目に見えない金融資産です。

一時的に車を手放してカーシェアに移行する場合でも、なんとなく解約して終わらせるのではなく、必ず「中断証明書」を取得して最大10年間の猶予を確保してください。また、維持費を定額化するためにカーリースを検討する場合でも、料金の手軽さだけで飛びつくのではなく、「自分の保有等級と、そのリース会社の保険システムが適合しているか」を緻密に検証することが不可欠です。

数年後の生活環境(結婚、出産、子供の成長、引っ越しなど)を見据え、その時に最も負担の少ない状態で車のある生活を再開できるよう、後悔のない選択を心がけてください。

ここでは、自動車保険の中断証明書や等級の引き継ぎに関して、読者の方が疑問に抱きやすいポイントをカンタンに解説します。

はい、一定の条件を満たせば、取得しておいた中断証明書を使って、自分の等級を家族へ引き継ぐことが可能です。 自動車保険の等級引き継ぎは、原則として「記名被保険者(主にお車を運転する方)」の配偶者、または「同居している親族(子どもなど)」であれば認められています。

たとえば、高齢になった親が免許を返納して車を手放す際に中断証明書を取得しておき、その後、同居している子どもが新たに車を購入した際、その中断証明書を使用して親の高い等級(例えば20等級)を子どもに引き継がせることができます。これにより、子どもの保険料負担を大きく軽減できます。 ただし、この引き継ぎが成立するのは「同居している場合」に限られます。進学や就職などで子どもが実家を出て別居した後に車を購入しても、等級を引き継ぐことはできないため、引き継ぎを行うタイミングには十分な注意が必要です。

はい、万が一保管していた中断証明書を紛失してしまった場合でも、多くの場合、保険会社に連絡をすれば再発行が可能です。 過去の契約内容や解約時のデータは、保険会社のシステムに一定期間保存されています。証券番号がわからなくなってしまっても、当時の契約者の氏名、生年月日、登録していた住所や電話番号などの情報から契約を照会し、再発行の手続きを進めることができます。車を再購入する予定が立った段階で手元に中断証明書が見当たらない場合は、焦らずに以前契約していた保険会社のカスタマーセンターへ問い合わせてみてください。

いいえ、中断証明書の発行に手数料などの費用は一切かかりません。また、10年間保管しておくための年会費や更新料なども不要です。 完全無料で取得・維持ができるため、「今後、車に乗るかどうかは今のところ未定」という場合であっても、とりあえず発行条件(解約から13ヶ月以内など)を満たしているうちに申請しておくことを強く推奨します。

10年以内に少しでも車に乗る可能性や、同居の家族に等級を譲る可能性があるならば、取得しておいて損になることは全くありません。費用ゼロで将来の保険料を大幅に節約できるリスクヘッジとして、忘れずに活用してください。