エンキロに任意保険は必要?専用「くるまのリース保険」の驚きのメリットと補償内容

ikehito01

カリゼロ0

長年無事故で大切に育ててきた任意保険の「等級」は、カーリースに乗り換える際、選ぶリースの「プラン(保険の有無)」によって引き継げるかどうかが完全に分かれます。

ご自身で保険を手配する「一般的なカーリース」であれば、マイカーと同様に等級を引き継ぐことが可能です。一方で、KINTOなどに代表される「任意保険コミコミ型のパッケージプラン」を選んだ場合、現在の等級を新しいリース車に適用することはできません。この事実を知らずに保険を解約してしまうと、将来再びマイカーを持つ際に多額の金銭的損失を被る危険性があります。

本記事では、このもったいない状況を回避し、過去の資産である等級を無駄にしないための具体的な防衛策を徹底解説します。

💡 この記事の前提として

まずはカーリースと任意保険の仕組み全体を俯瞰したいという方は、以下の記事からご覧いただくことをおすすめします。

▶カーリースにおける保険等級の罠と全体像を知りたい方はこちら

カーリースへの乗り換えを検討している優良ドライバーにとって、「長年かけて育ててきた任意保険の等級がどうなるのか」は最も気がかりな問題です。何年も無事故で運転を続け、ようやくたどり着いた高い等級(割引率)は、家計を守る立派な資産と言えます。

結論からお伝えすると、カーリースであってもこれまでの自動車保険の等級を引き継ぐことは物理的に可能です。しかし、それが実現するかどうかは、利用者が選択するカーリース会社の「プラン(契約形態)」に完全に依存しています。

現在、日本のカーリース市場は、大きく二つのビジネスモデルに分断されています。

一つは、従来の車両貸与のみを基本とし、保険は利用者が自由に手配する「一般的なカーリース(自社手配型)」です。もう一つは、近年急速にシェアを伸ばしている、月額料金の中に専用の自動車保険が最初から組み込まれている「任意保険コミコミ型のカーリース(パッケージ型)」です。

この二つのプランでは、自動車保険の扱いが根本から異なります。以下の表で、それぞれの特徴と等級引き継ぎの可否を確認してみましょう。

| リースの種類(プラン) | 任意保険の扱い | 等級の引き継ぎ | 対象となる主なリースサービス |

| 一般的なカーリース | 利用者自身が別途契約して手配する | 可能(車両入替手続きを行う) | オリックスカーリース、トヨタレンタリース、その他多くの基本プラン |

| 任意保険コミコミ型 | 月額料金に専用の保険があらかじめ含まれる | 不可(専用保険が強制適用される) | KINTO、ウルトラマイカープラン(一部のコミコミプラン)など |

このように、カーリースという同じサービスであっても、選ぶプランによって等級の運命は大きく変わります。

カーリースとは「車を長期間借りる定額サービス」ですが、その車にかける保険の契約者が「利用者本人」になるのか、それとも「リース会社(あるいは提携保険会社との包括契約)」になるのかによって、過去の個人の実績である「ノンフリート等級」が入り込む余地があるかどうかが決まるのです。

ここからは、それぞれのプランにおける具体的な仕組みと、個人のライフスタイルや家計に与える影響について、さらに深く掘り下げていきます。

月額定額制(サブスクリプション)の手軽さを極限まで追求したのが、任意保険コミコミ型のカーリースです。車検代や各種税金だけでなく、通常は年齢や等級によって金額が変動する任意保険料までが、一定のパッケージ料金に含まれています。

急な出費がなくなり、家計の管理が非常にしやすいという大きなメリットがある一方で、この手軽さの裏には、長年無事故を貫いてきた優良ドライバーにとって見過ごすことのできないデメリットが潜んでいます。

代表的なコミコミ型サービスであるトヨタの「KINTO」を例に挙げて解説します。KINTOの最大の特徴は、独自の自動車保険(フリート系と呼ばれる包括型保険)があらかじめ付帯している点です。

この仕組みにおいて、利用者はあくまで「KINTOというカーリースサービス」と契約を結ぶのみです。利用者自身が個別に保険会社と自動車保険の契約を交わすわけではありません。

私たちが普段利用している自動車保険の等級制度(ノンフリート等級別料率制度)とは、「個人(記名被保険者)と保険会社の間で交わされる個別の契約」においてのみ成立するルールです。過去の事故歴に基づいて保険料を割引・割増する仕組みですが、KINTOのように運営会社が一括して手配する巨大な保険パッケージを利用する場合、そこには「個人の過去の優良な運転履歴」を反映させるシステム的な入り口が存在しません。

そのため、現在契約している保険会社から、どれほど高い等級であっても引き継ぐことは不可能なのです。

もちろん、KINTOの付帯保険自体は非常に優秀で手厚い内容になっています。対人・対物賠償が無制限であることはもちろん、万が一の事故や盗難、さらには全損時であっても、自己負担金(免責額)が最大5万円に抑えられるフルカバータイプの車両保険が含まれています。また、通常の任意保険であれば事故を起こして保険を使うと翌年の等級が下がり保険料が跳ね上がりますが、KINTOの場合は何度保険を使っても月額料金は一切変わりません。

運転免許を取ったばかりの初心者や、過去に事故を起こして等級が低く、保険料が高額になりがちな若年層にとっては、これ以上ないほど安心で合理的なシステムと言えるでしょう。

しかし、「手厚い保険が用意されていること」と「自分の過去の資産(等級)を引き継げること」は全く別の問題です。保険の手軽さというメリットだけを見て安易に契約してしまうと、次に解説するような「リアルな後悔」を引き起こす原因となります。

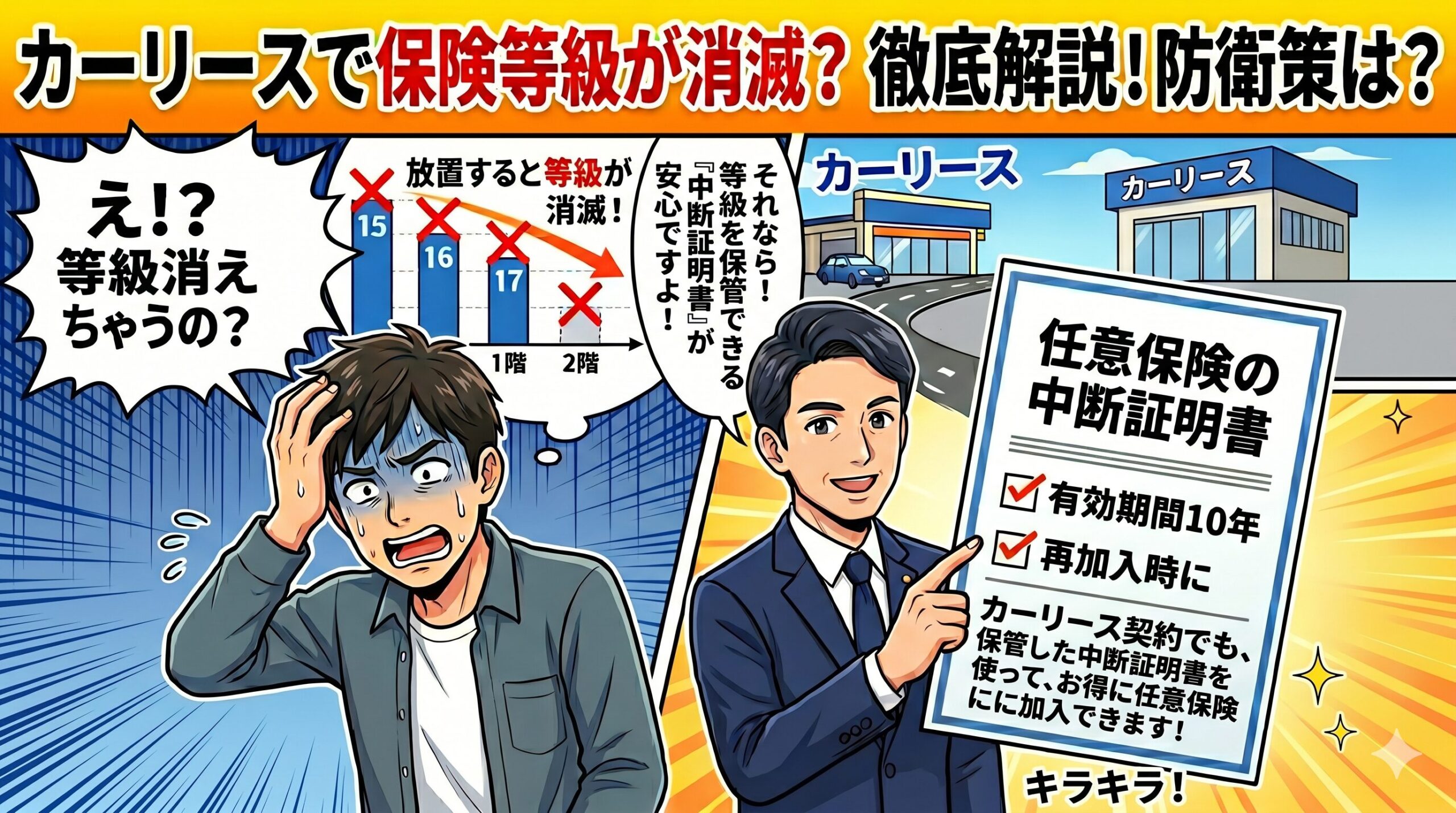

長年無事故で安全運転を続けてきた優良ドライバーにとって、最高ランクである20等級は、保険料が最大で63%前後も割引される強力な「金融資産」とも呼べるものです。

もし、この等級の仕組みを知らずに、「リースの料金に保険が含まれているなら、今の任意保険はもういらないな」と、漫然と元の任意保険を解約してしまったらどうなるでしょうか。

自動車保険は、解約してから一定期間(通常は満期日や解約日から7日程度)が経過し、適切な手続きを行わないと、それまで何十年もかけて積み上げてきた等級の効力が完全に消滅してしまいます。

KINTOなどのリース期間中(例えば3年〜7年間)は、専用の手厚い保険で守られているため、等級が消滅したことによる不都合は何も感じないかもしれません。しかし、本当の悲劇は「リースが満了した後、ライフスタイルが変化して、再び自分で車を所有(購入)しようとした時」に突然やってきます。

例えば、子供が大きくなり、リース契約を卒業して大きめのミニバンをローンで購入しようとしたとします。この時、車に乗るためには新たに自分で任意保険に加入し直す必要があります。しかし、過去に持っていた20等級はすでに消滅しているため、初めて車を買う18歳の初心者と全く同じ「6等級」からの再スタートを余儀なくされるのです。

【20等級を失うことによる具体的な金銭的損失のイメージ】

以下の表は、一般的な中型車で車両保険をつけた場合の、年間保険料の差額イメージです。(※金額は年齢や条件により変動します)

| 適用される等級 | 年間保険料の目安 | 備考 |

| 20等級(最高割引) | 約 40,000円 | 63%程度の割引が適用された状態 |

| 6等級(新規スタート) | 約 110,000円 | 割増引なし、または新規の割増が適用 |

| 1年間の差額 | 約 70,000円の損失 | 無事故でも20等級に戻るまで14年かかる |

年間で約7万円もの差額が発生します。しかも、無事故を続けても等級は1年に1つずつしか上がりません。6等級から20等級に戻るまでには、実に14年間もの歳月がかかります。その間ずっと割高な保険料を支払い続けることになるため、トータルでの金銭的損失は数十万円規模にまで膨れ上がります。

私も、過去に知識不足から18等級を無駄にしてしまい、多額の金銭的損失という「リアルな後悔」を経験しています。

この「もったいない」喪失リスクこそが、優良ドライバーが最も警戒すべきトラップです。

KINTOのシステムは確かに優れていますが、過去の資産(等級)との接続性が断たれるというデメリットは、将来の選択肢やライフスタイルに多大な影響を与えます。「なんとなく月額が安いから」「手続きが面倒だから」という理由だけで、長年育てた等級を捨ててしまうのは、非常に危険な判断と言わざるを得ません。

一方で、従来の一般的なカーリース(オリックスカーリースや、多くのディーラー系リースの基本プランなど)では、月額料金に含まれるのは「車両代、登録諸費用、各種税金、自賠責保険料」などに留まります。肝心の任意保険については、利用者が自分自身で保険会社を選び、別途契約を手配する仕組みとなっています。

この「自分で保険を手配するプラン」を選択した場合、現在加入している自動車保険の等級を、そのまま新しいリース車に引き継ぐことが可能です。これまで通り、無事故で積み上げてきた高い割引率の恩恵を受けながら、新しい車に乗ることができます。

一般的なマイカー(現金やローンで購入した車)を新しく買い替える際、古い車から新しい車へ保険の対象を移すための「車両入替(しゃりょういれかえ)」という手続きを行います。

カーリースであっても、全く同じようにこの車両入替の手続きを利用することで、現在の保険会社との契約を維持したまま、等級や補償内容を新しいリース車へスムーズに移行させることができます。

ここで、少し詳しい方であれば一つの疑問が生じるかもしれません。 自動車保険の車両入替には、「新しく取得した車の所有者が、契約者本人、その配偶者、または同居の親族であること」という厳格な条件があります。カーリースの場合、車の「所有者」はあくまでリース会社(オリックスやトヨタなど)のままです。これでは車両入替の条件を満たさないのではないか、という疑問です。

結論から言えば、この点は全く問題ありません。

【等級を引き継ぐための車両入替手続きの流れ】

一般的な手続きのステップは以下の通りです。とてもシンプルで、特別な難しさはありません。

このように、手続き自体はマイカーの買い替え時と全く同じです。20等級の優良ドライバーであれば、その高い割引率をそのまま新しいリース車でも享受できるため、月々のリース料金に任意保険料を足したトータルの維持費を、大幅に安く抑えることが可能になります。

なお、農協(JA)共済や全労済などの一部の共済からも、一般的な損害保険会社の自動車保険へ等級を引き継ぐことが可能な場合があります(一部対象外の共済もあるため、事前の確認が必要です)。

自分で任意保険を手配し、等級を引き継げることは大きなメリットですが、カーリースならではの「保険選びの落とし穴」が存在します。ここを間違えると、やはり後で大きな後悔を生むことになります。

それは「車両保険の必須性」と「全損時のリスク」です。

カーリースを利用する場合に限らず、相手への補償である対人賠償・対物賠償を「無制限」に設定するのは、リスクマネジメントの基本中の基本です。実際に、電車との接触事故などを起こした場合、賠償額が1億円を超えるケースも存在します。

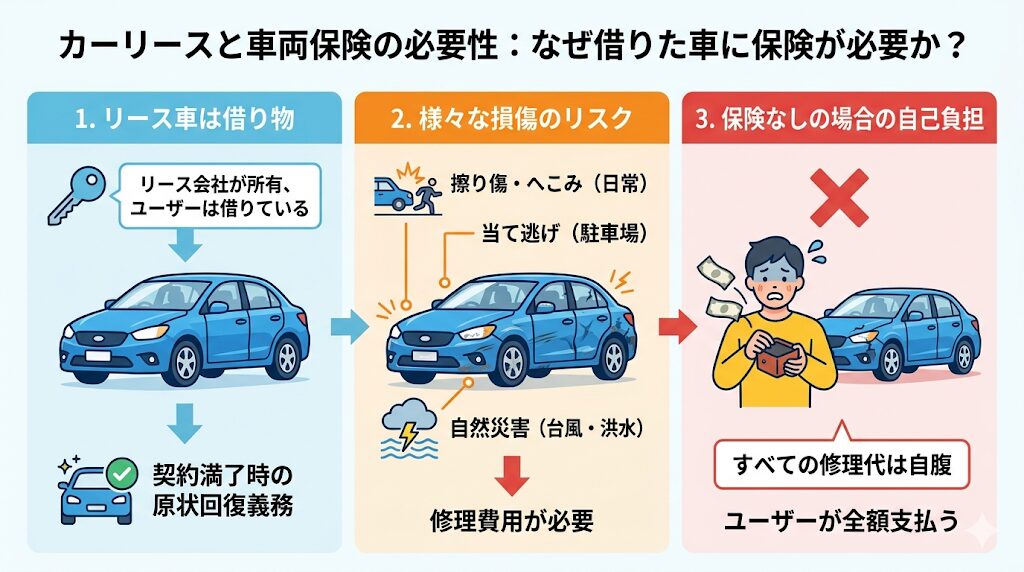

しかし、カーリースにおいてはそれ以上に「自分の車を守る車両保険」の付帯が絶対条件と言っても過言ではありません。

なぜなら、リース車はあくまで「リース会社からの借り物」であり、契約満了時には原状回復(元のきれいな状態に戻すこと)して返却する義務があるからです。

日常的な擦り傷やへこみはもちろん、駐車場での当て逃げや、台風・洪水などの自然災害による損害であっても、修理費用はすべてユーザーの自己負担となります。車両保険に入っていなければ、これらの修理代をすべて自腹で支払うことになります。

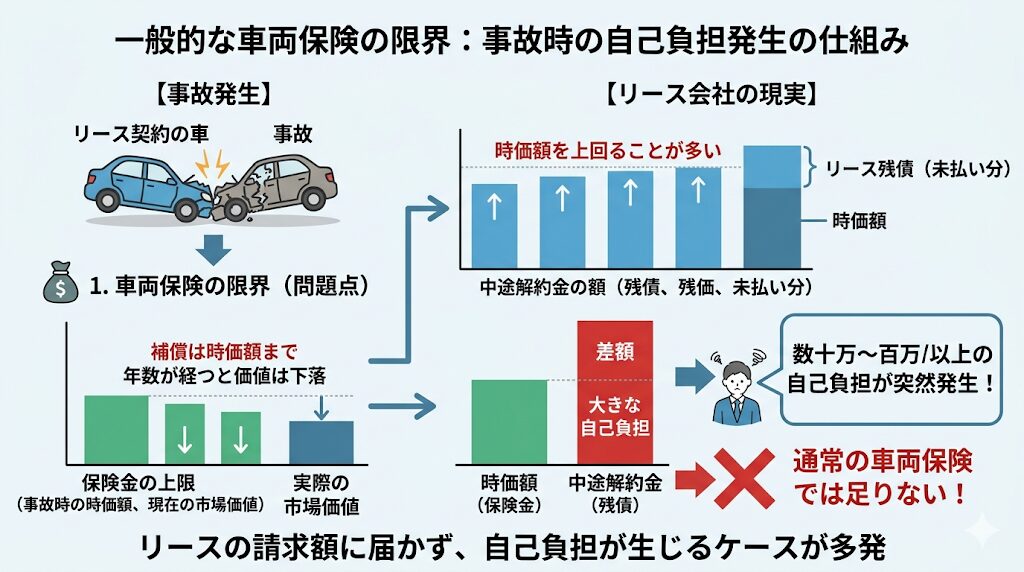

さらに恐ろしいのが「全損事故」のリスクです。 大きな事故や盗難、水没などで車が修理不可能な状態(全損)になった場合、リース車を会社に返却することが物理的に不可能になります。すると、その時点でカーリース契約は強制的に「中途解約」という扱いになります。

カーリースを中途解約する場合、残りの契約期間分のリース料金や、設定されていた車の残価(将来の車の価値)などを合算した「高額な中途解約金(違約金)」を一括で支払わなければなりません。

ここで問題になるのが、一般的な車両保険の限界です。

通常の車両保険に入っていたとしても、支払われる保険金は「事故に遭った時点での車の時価額(現在の市場価値)」が上限となります。そのため、リース会社から請求される中途解約金の額に保険金が届かず、足りない分として数十万円から百万円以上の自己負担が突然発生するケースが多発しているのです。

この悲惨な事態を防ぐためには、等級を引き継いで保険を契約する際、一般的な車両保険に加えて「リースカー車両費用特約(リース車専用保険)」を必ず付帯することが極めて重要です。

この特約を付帯しておけば、万が一全損事故を起こして高額な中途解約金を請求されても、その解約金と全く同じ金額が保険金として支払われるため、自己負担をゼロ(または極小)に抑えることができます。

20等級などの高い等級を持っていれば、こうした手厚い特約を追加しても、保険料の負担増を最小限に抑えることができます。つまり、「高い等級を引き継げる一般的なカーリース」を選び、等級による割引で浮いた保険料の予算を使って「リース専用の特約」をつけることが、ライフスタイルに合わせた最も強固な防衛策となるのです。

ここまで、保険の等級を引き継げるプランと引き継げないプランの違いを解説してきました。

もし、ご自身のライフスタイルや家計の状況、運転頻度などを緻密に検証した結果、「自分にはやはりKINTOのような任意保険コミコミ型のリースが合っている」と判断した場合はどうすればよいのでしょうか。

高い等級が引き継げないからといって、これまで育ててきた20等級を「仕方ない」とそのまま捨ててしまうのは、あまりにも痛手です。そこで、この「もったいない」状況を完全に回避するための、具体的な解決策(アクション)を提示します。

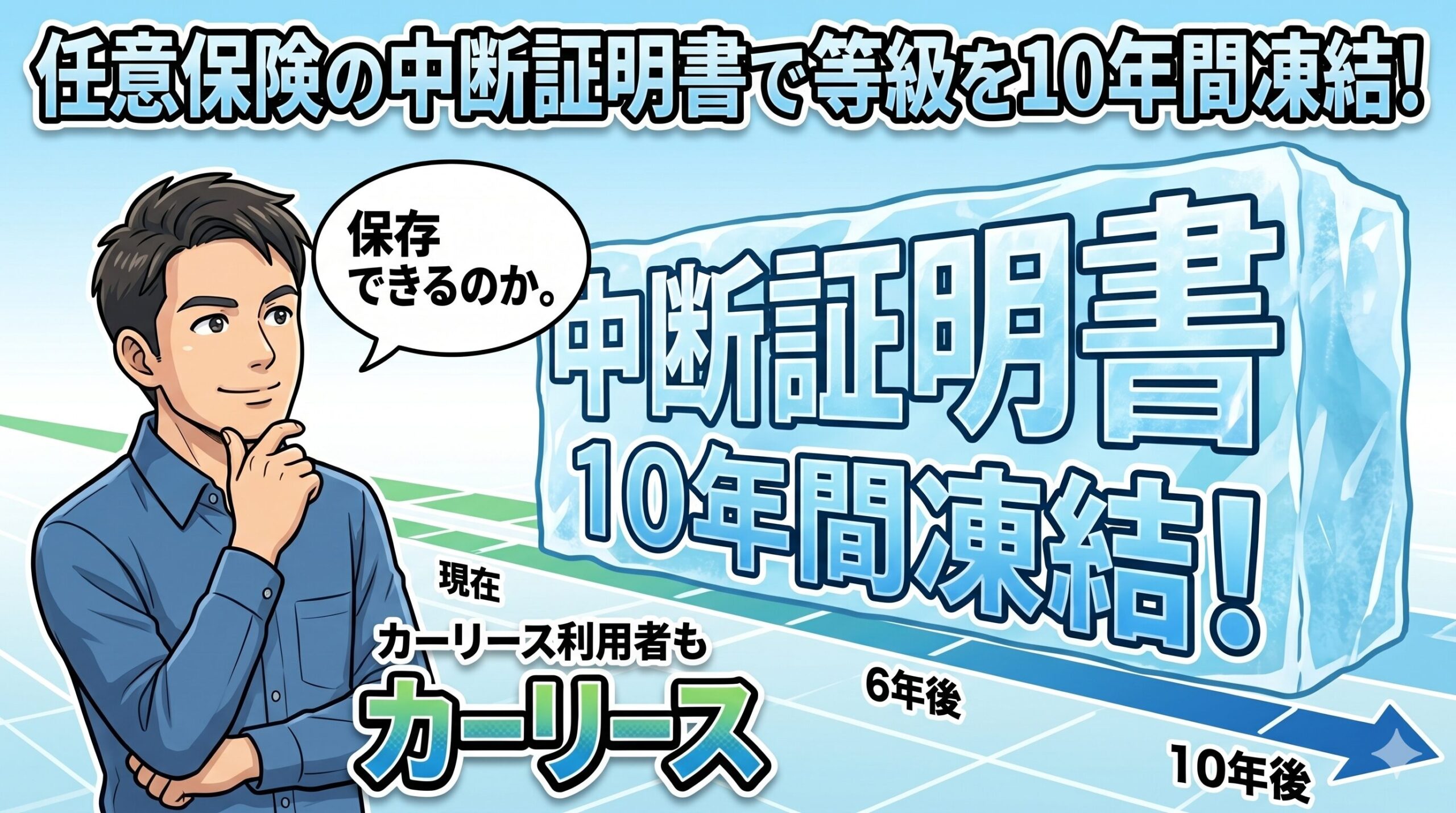

現在の任意保険を単に「解約」して終わらせるのではなく、契約している保険会社に対して「中断証明書(ちゅうだんしょうめいしょ)」の発行を必ず申請してください。

中断証明書とは、海外赴任や車の売却、あるいは車検切れなどで一時的に車を手放す際に、現在の保険の等級を一定期間そのまま「凍結(保存)」しておくことができる、保険会社が発行する公的な書類です。

この制度を利用すれば、KINTOなどのコミコミ型リースに乗っている期間中は等級を眠らせておき、数年後にリース契約が終了して再びマイカーを購入したり、自分で保険を手配するカーリースに乗り換えたりする際に、保存しておいた高い等級を復活させて再契約することが可能になります。

非常に便利な制度ですが、解約すれば自動的に自宅に送られてくるようなものではありません。契約者自身が申請する必要があり、以下の条件と申請期限に細心の注意を払う必要があります。

| 中断証明書の発行条件 | 具体的な内容と注意点 |

| 対象となる等級 | 中断する契約の満期日、または解約日時点での適用等級(事故があった場合はダウン後の等級)が7等級以上であることが必須です。6等級以下の場合は保存するメリットがないため、制度を利用できません。 |

| 厳格な申請期限 | 保険会社によって異なりますが、解約日または満期日の翌日から起算して「13ヶ月以内」あるいは「5年以内」に発行手続きを行う必要があります。 |

| 手放したことの証明 | これまで乗っていた車を「廃車」にするか、買取業者などに「譲渡(売却)」したことを証明する公的書類(登録事項等証明書や、売買契約書のコピーなど)の提出が求められます。 |

「いつかまた車を買うかもしれない」「将来、家族が増えてミニバンが必要になるかもしれない」という方は、少しでも車に乗る可能性がある限り、念のために中断証明書を取得しておくべきです。10年という長い期間があれば、ライフスタイルは大きく変化します。その時の選択肢を広げるためにも、過去の資産は大切に保管しておきましょう。

カーリース契約における任意保険の等級引き継ぎ問題について、その真実と、優良ドライバーが損をしないための防衛策を解説してきました。重要なポイントを改めて整理します。

カーリースは「月額料金の安さ」や「保険がコミコミで楽」という表面的なメリットだけで選ぶべきではありません。

ご自身が現在保有している保険の等級という「目に見えない大きな資産」をどう活かすか、あるいはどう守るかという視点が欠けていると、数年後のライフスタイル変化に耐えられなくなってしまいます。

まずは、現在加入している保険証券を手元に置き、ご自身の等級を確認してください。その上で、今後の運転頻度や将来の車の持ち方を想像し、最適なリースプランと保険の組み合わせを検証していきましょう。

◆カーリースにおける保険と等級問題の全体像をもう一度確認したい方へ

本記事では「等級の引き継ぎ」に特化して解決策を提示しましたが、カーリース特有の保険トラブル事例や、根本的な仕組みから学び直したい方は、以下の親記事へお戻りいただき、ご自身の状況に合わせた最適なルートを再確認してください。

▶関連記事:カーリースにおける保険等級の罠と全体像を知りたい方はこちら

最後に、カーリースにおける任意保険や等級に関して、読者の方からよく寄せられる疑問について、さらに詳しくお答えします。

選択している保険の形態(一般的なカーリースか、コミコミ型か)によって、事故後の対応と等級への影響が全く異なります。

一般的なカーリースで、ご自身で任意保険(車両保険など)を契約して等級を引き継いでいる場合は、マイカーの時とルールは同じです。事故を起こして保険を使用し、車を修理すると、次回の契約更新時に「3等級ダウン(または1等級ダウン)」となり、翌年以降の保険料が大幅に上がってしまいます。また、事故を起こしたという履歴(事故あり係数適用期間)もそのまま引き継がれます。

一方、KINTOなどの任意保険コミコミ型(パッケージプラン)の場合は、全く状況が異なります。利用しているのはリース会社が包括契約している巨大なフリート保険であるため、利用者の月額料金に対して「個人の等級がダウンして値上がりする」というペナルティが存在しません。最大5万円といった免責金額(自己負担分)を支払えば、何度事故を起こして保険を使って車を修理したとしても、翌月のリース料金が跳ね上がることはないのです。

この点は、運転に自信がない初心者や、事故リスクが高いと感じている方にとっては、コミコミ型リースを選ぶ最大の安心材料(メリット)と言えます。

条件をしっかりと満たせば、家族間で等級を引き継ぐことは十分に可能です。

自動車保険の等級は、本人だけでなく、一定の条件を満たす親族間であれば引き継ぐこと(譲渡すること)が認められています。具体的には、「現在保険を契約している人(記名被保険者)の配偶者」または「同居している親族(同居している子供や両親など)」であれば、等級を引き継げます。別居している子供や、友人、知人への引き継ぎはできません。

例えば、こんな活用法があります。

「長年無事故で20等級を持っている父親」が、高齢を理由に運転免許を返納して車を手放すとします。ちょうど同じタイミングで、同居している「20代の子供」が、自分で保険を手配する一般的なカーリースを契約して車に乗り始めるとします。

この時、父親の持っている20等級を、同居の子供に譲渡する手続きを行います。これにより、本来であれば6等級からスタートして非常に高額な保険料を支払わなければならない若葉マークの子供が、いきなり父親の20等級(最高割引率)でリース車に乗り始めることができるのです。家計全体で見れば、保険料の支出を劇的に抑えることができる素晴らしいテクニックです。

中断証明書は、解約してから何年後でも好きな時に発行してもらえるような、都合の良いものではありません。厳格な期限が存在します。

契約している保険会社によって規定に差はありますが、基本的には「解約日、または満期日の翌日から起算して13ヶ月以内」、あるいは保険会社によっては「5年以内」に申請手続きを完了させる必要があります。この保険会社が定めた期限を1日でも過ぎてしまうと、いかなる理由があっても中断証明書の発行は認められず、長年積み上げた等級は完全に消滅してしまいます。

「後で時間がある時にやろう」と思っていると、あっという間に期限が過ぎてしまいます。そのため、カーリース(KINTOなど)の納車日が決まり、現在乗っている車を手放す(廃車や売却する)手続きを行うのと全く同じタイミングで、現在加入している保険会社に連絡し、「解約の手続きと同時に、中断証明書の発行をお願いしたい」と申し出ることが最も安全で確実な方法です。

一般的なカーリースを利用し、自分で保険を手配する場合に必須となる「リースカー車両費用特約(中途解約金をカバーする特約)」ですが、これは保険の契約期間の途中で自由に追加したり外したりすることは難しい場合があります。

特約の種類や保険会社によっては、契約時に決めた特約は契約期間中(通常1年間)変更できないと規定されているケースがあります。

リース車を納車してしばらく乗ってから「やっぱり全損が怖いから特約を付けよう」と思っても、次の更新のタイミングまで追加できず、その無防備な期間に事故を起こしてしまうリスクがあります。そのため、特約による補償内容と月々の支払い負担のバランスをよく考え、必ず「リース契約の開始時(保険の新規契約・車両入替時)」に、自社(自身)に必要な補償として特約を選定し、最初から付帯しておくことを強くおすすめします。