カーリース契約で現在の任意保険(等級)は引き継げる?優良ドライバーが損しない究極の防衛策

ikehito01

カリゼロ0

カーリース契約の満了に伴い、長年親しんだ車を手放す悲哀や、走行距離の制限から解放されるために自分用の車を新たに購入する際、大きな課題となるのが自動車保険の取り扱いです。

本記事の結論をお伝えします。過去に取得した「中断証明書」を利用して保険の等級を復活させるには、「新しい車の取得から1年以内」という厳格な期限を守る必要があります。さらに、自分の高い等級をこれから車に乗り始める子供や配偶者に引き継ぐ場合、「同居していること」が絶対条件となります。別居の親族にはいかに高い等級でも譲ることはできません。

このルールを正しく理解し、適切なタイミングで手続きを行うことが、数万円から数十万円の保険料を節約する鍵となります。

▶カーリースにおける保険等級の罠と全体像を知りたい方はこちら

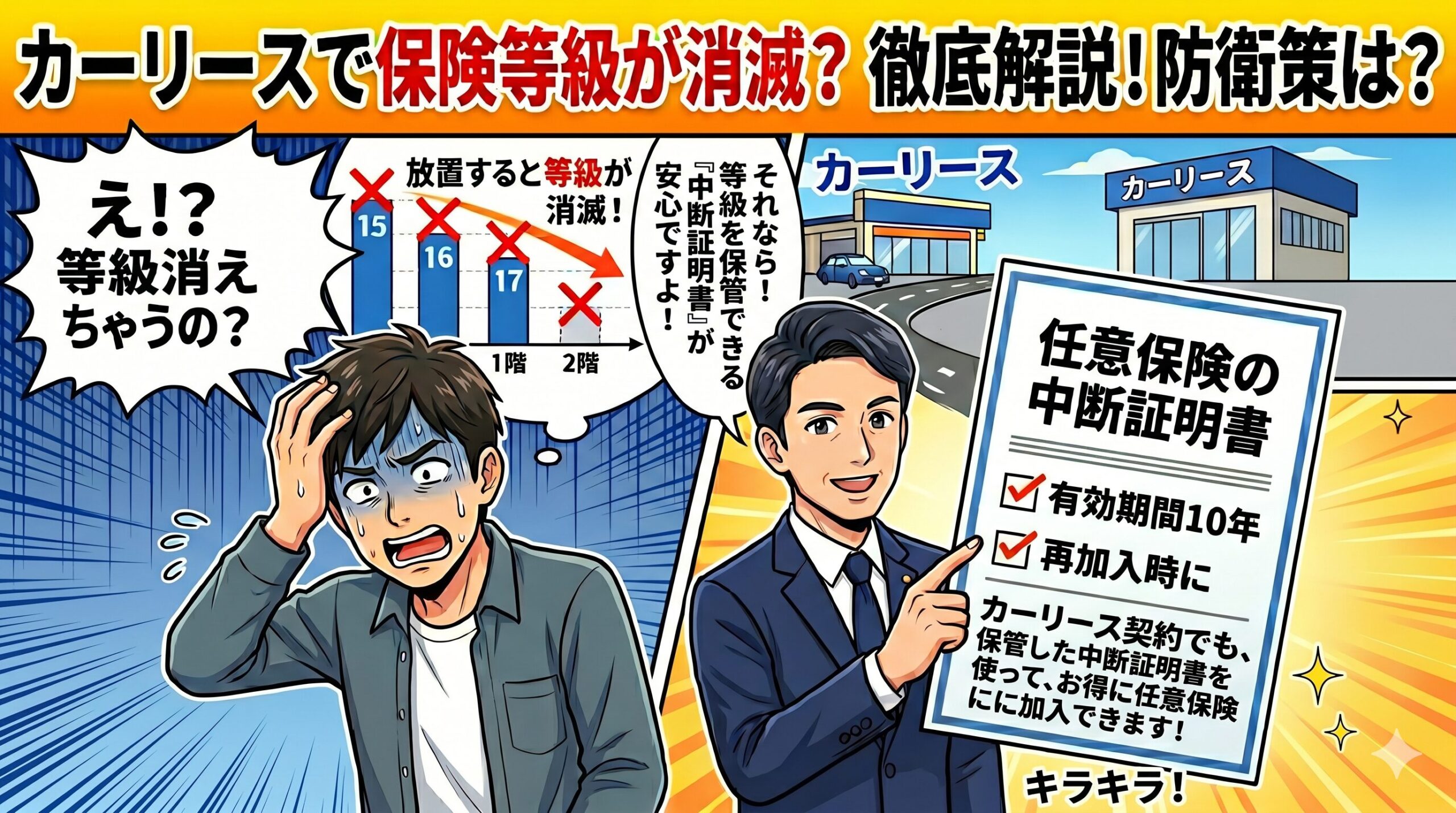

自動車保険の「中断証明書」とは、廃車や譲渡、あるいは車を手放して自動車保険を解約する際に一定の条件を満たすことで、それまで積み上げてきたノンフリート等級(原則として7等級以上)を最長10年間にわたって維持・凍結できる非常に強力な制度です。

何年も無事故で運転し続け、ようやく到達した20等級などの高い割引率は、家計にとって大きな財産です。この財産を、将来のライフスタイルの変化(再び車を購入するなど)に合わせて再利用できるため、車を手放す際には必ず取得しておくべき証明書と言えます。

しかし、この凍結された等級を復活(再開)させるプロセスには、保険会社が定める厳密なルールとタイムラインが存在します。10年間有効だからといって、いつでも自由に再開できるわけではありません。この仕組みを正確に把握していないと、いざ新しい車を購入した際に「せっかくの等級が復活できない」という金銭的な損失を被ることになります。

中断証明書を利用して等級を再適用する上で、最も注意すべきルールのひとつが「新たな期限」の存在です。中断証明書の有効期間自体は「解約日または満期日から最長10年間」ですが、保険の再開にあたっては「新しい車(新規取得自動車)を取得した日の翌日から起算して1年以内」に保険始期日(保険が適用される開始日)を設定し、契約を締結しなければならないという厳格な規定が設けられています。

このルールの背景には、自動車保険制度の公平性を保つという目的があります。例えば、中断証明書を保持したまま新たに車を購入し、長期間無保険(あるいは他社で新規の6等級契約を締結)の状態で過ごし、事故を起こさなかった数年後に「過去の等級を復活させたい」と申し出るような、後出しの有利な選択を防ぐためです。

車検証(自動車検査証)に記載されている「登録年月日」または「交付年月日」から1年という期間が経過してしまうと、手元にある中断証明書はいかなる理由があってもその効力を失い、高い割引率を適用することができなくなります。

したがって、カーリースの満了に伴って自己所有の車を新しく購入する場合や、知人から車を譲り受ける場合は、車両の取得と同時に、速やかに保険の再開手続きを行うのが最も確実であり、唯一の正解となります。

海外赴任や留学などの理由で車を手放し、「海外中断証明書」を発行している場合、国内での中断とは異なる特有のルールが適用されるため注意が必要です。海外渡航による中断の場合、帰国後に再び車を取得して保険を再開する際のリミットは「帰国日から1年以内」に設定されています。

ここでの「帰国日」とは、一時帰国ではなく、生活の拠点を日本に戻した日を指し、パスポートの帰国証印(スタンプ)や出入国記録などで客観的に証明できる日付となります。海外から帰国した直後は、住居の確保や生活基盤の立て直し、各種行政手続きなどで多忙を極めるのが一般的です。そのため、車を通勤や生活の足として購入するまでに時間がかかり、結果的に帰国から1年以上が経過してしまうケースが散見されます。

もし帰国から1年を超えてから車を購入した場合、この海外中断証明書を利用して等級を復活させることはできなくなります。グローバルなライフスタイルを送る方々にとって、車の購入と自動車保険の再開は、帰国後のタイムラインにおける「1年以内」という厳しいスケジュールの中に必ず組み込むべき重要事項です。

等級の復活手続きをスムーズに、かつ期限内に進めるためには、事前の書類準備が不可欠です。保険会社によって細かな要件や確認方法は異なる場合がありますが、一般的に再開の手続きには以下の書類や情報が必要となります。

| 必要な書類・情報 | 取得方法・準備のポイント | 詳細と注意事項 |

|---|---|---|

| 中断証明書 | 手元に保管している原本、またはコピー | 国内中断証明書、または海外中断証明書が必要です。 万が一、10年の保管期間中に紛失してしまった場合でも、証明書を発行した保険会社に連絡し、 インターネットや電話で再発行の手続きが可能です。 |

| 新しい車の車検証 | 販売店・ディーラーから入手 | 新しい車の情報(型式、車台番号、初度登録年月など)を正確に登録するため必須です。 納車前であっても、登録が完了した時点で販売店に依頼し、コピーや画像データを受け取っておくことが推奨されます。 |

| 運転免許証 | 記名被保険者(主に運転する方)のもの | 免許証の色(ゴールド、ブルーなど)によって保険料が変動するため、 最新の情報が必要です。 |

| 保険料の支払情報 | クレジットカード、または銀行口座情報 | 手続きを完了させるための決済情報です。 |

これらの書類が揃った段階で、再開を希望する保険会社のウェブサイトやカスタマーセンター経由で手続きを行います。

なお、以前契約していた保険会社と、今回新しく契約(再開)する保険会社が異なる場合でも、中断証明書を用いた等級の引き継ぎは可能です。各社の見積もりを比較し、現在のライフスタイルに最も適した保険会社を選択することができます。

中断証明書の出口戦略として、最も読者の関心が高く、かつミスマッチによる後悔や金銭的損失が起こりやすいのが「家族への等級の引き継ぎ(譲渡)」です。

例えば、長年安全運転を続け、最大の割引率である20等級を保有していた親が、高齢やライフスタイルの変化を理由に車を手放し、中断証明書を取得していたとします。その後、免許を取得したばかりの子供が初めて自分の車を購入する際、この20等級の中断証明書を子供の自動車保険に「プレゼント」できれば、若年層特有の非常に高額な自動車保険料を劇的に抑えることが可能になります。

しかし、自動車保険という金融商品において、この引き継ぎには保険業界が定める「絶対的な条件」が存在します。

この条件を見落としていると、購入後に「等級が引き継げない」という事実が発覚し、想定外の高額な保険料負担に苦しむことになります。

親から子、あるいは子から親へ等級を引き継ぐための最も重要かつ絶対的な要件は、「同居していること」です。

このルールは非常に厳格に運用されています。例えば、大学進学や就職、結婚などを機に実家を離れ、一人暮らしを始めた子供に対しては、親がいかに20等級の中断証明書を大事に保管していようとも、等級を引き継ぐことは一切できません。親子という血縁関係があっても、別居している親族への引き継ぎは、システム上も約款上も不可能なのです。

ここで言う「同居」の定義は、「同一の家屋に居住していること」を指します。具体的には、生活の拠点となる建物が同じであることを意味します。家計が別々であったり、二世帯住宅で玄関が別であったりしても、建物の同一性が認められる場合は同居とみなされるケースがあります。

しかし、住民票上の住所が同じであっても、実態として別の都道府県のマンションに住んでいるなど、生活の実態として同一家屋に住んでいなければ同居とはみなされません。

逆に、住民票を移していなくても、生活の実態として同一家屋に住んでいれば同居とみなされる場合がありますが、保険会社から公共料金の領収書などを用いた実態証明を求められることがあります。

したがって、子供への等級譲渡を計画している場合、必ず「子供が実家を出て別居する前(完全に同居している期間中)」に、新しい車の取得と保険の再開・引き継ぎ手続きを完了させるという、緻密なタイムラインの設計が要求されます。別居した翌日に車を購入しても、それは手遅れなのです。

等級を引き継ぐことができる「家族」の範囲は、現在の記名被保険者(中断証明書に記載されている、もともと主に車を運転していた人物)から見て、明確に定義されています。誰にでも譲れるわけではなく、以下の3つのカテゴリーのいずれかに該当する必要があります。

親族とは、6親等以内の血族、配偶者、および3親等以内の姻族を指します。この複雑な関係性と、適用される必須条件(同居の要否)を以下の表に整理しました。

| 引き継ぎ元の人物(記名被保険者) | 引き継ぎ先として認められる人物(続柄) | 適用される必須条件と解説 |

|---|---|---|

| 本人 | 配偶者(夫・妻) | 原則として同居・別居を問わず可能。※内縁関係や同性パートナーの場合は「同居」が条件となることが多い(保険会社の約款により異なります)。 |

| 本人 | 親族(子供、親、兄弟など) | 同居していることが絶対条件。別居の子供(進学・就職で一人暮らし等)への引き継ぎは不可。 |

| 本人 | 配偶者の親族(配偶者の親、兄弟など) | 配偶者と同居していることが絶対条件。 |

このように、配偶者間での引き継ぎは、単身赴任などの理由で別居状態であっても可能です。しかし、血の繋がった親子であっても、別居していれば引き継ぎは認められません。

このルールの背景には、自動車保険が「主たる運転者のリスク(事故を起こす確率や生活環境)」を評価する仕組みであることが関係しています。生活環境や運転頻度が全く異なる別居の親族間で自由に等級を移動できると、リスク評価の前提が崩れてしまうという保険設計上の理由が存在するのです。

▶家族のライフスタイル変化に合わせた車種選びのポイントはこちら[子供の独立・結婚による車の見直し:生活環境の変化に適合する車種選び]

家族間の条件をクリアしていることが確認できたら、次は実行フェーズに移ります。中断証明書の効力を用いて保険を再開し、同時に名義(記名被保険者)を変更して家族に等級を引き継ぐプロセスは、タイミングを誤るとルール違反となり適用外となる恐れがあるため、慎重に進める必要があります。

最も重要なポイントは、等級の引き継ぎと保険の再開手続きを「新しい車の納車日(保険始期日)まで」に完全に完了させる必要があるということです。納車されて車に乗り始めてから数日後に「実は親の中断証明書があって、等級を引き継ぎたい」と保険会社に申し出ても、後からの適用や変更は原則として認められません。

以下は、最も確実で安全な手続きのタイムラインです。

車の購入契約と書類の確認 ディーラーや販売店で新しい車の契約を済ませます。同時に、手元にある中断証明書の記載内容(証券番号、適用等級、中断日など)を確認します。もし紛失していることに気づいた場合は、直ちに発行元の保険会社に再発行の手続きを依頼します。再発行には数日から1週間程度かかる場合があるため、余裕を持った行動が必要です。

車検証情報の確実な入手 販売店で車両の陸運局への登録手続きが完了すると、新しい車検証が発行されます。納車前であっても、販売店の担当者に連絡して車検証のコピー(または電子車検証の記録事項のデータ)をもらい、車両情報(型式、車台番号など)を確保します。

保険会社での手続き完了と審査 中断証明書と新しい車の車検証コピーを手元に用意し、保険会社のウェブサイトまたはカスタマーセンターへの電話で新規加入(再開)の手続きを行います。この際、記名被保険者を「中断証明書の名義人(親など)」から「新しく車に乗る人(同居の子供など)」へ変更する旨を明確に申告します。保険会社による同居の確認を含めた審査が行われ、保険料が確定します。

補償の開始と引き継ぎの完了 全ての手続きと保険料の決済が完了していれば、納車日の午前0時(または指定した時刻)から、引き継いだ高い等級での自動車保険が有効となります。これで安心して新しい車での生活をスタートできます。

特に、子供が運転免許を取得して自分の車を買い、その後すぐに実家を出て一人暮らしを始めるというケースでは、このタイムラインの遵守が文字通り死活問題となります。「実家に住民票があり、実際に寝泊まりしている期間(同居期間)内」に納車日と保険始期日を迎えなければ、同居の条件を満たすことができないからです。

高い等級を引き継ぐことで、ベースとなる基本保険料は大幅に安くなりますが、自動車保険には等級以外にも様々な割引制度(新車割引、インターネット割引、セカンドカー割引など)が存在します。

これらの割引が、引き継いだ等級とどのように組み合わさるのかを事前に理解しておくことは、家計のシミュレーションにおける想定外の出費や計算違いを防ぐために重要です。

新たに2台目以降の車を購入して自動車保険に加入する場合、通常は新規契約の6等級(6S等級など)からスタートするところが、一定の条件(1台目の車の等級が11等級以上であることなど)を満たすことで7等級からスタートできる「セカンドカー割引(複数所有新規特則)」という制度があります。

家族間で中断証明書を使って等級を引き継ぐ場合、このセカンドカー割引の扱いについて、保険会社ごとに細かな規定が設けられています。例えば、イーデザイン損保などの約款を参考にすると、以下のような合理的な処理が行われます。

中断証明書から引き継ぐ予定の等級が「7等級(7E等級や7B等級など)」の場合、これはすでにセカンドカー割引が適用された場合と同等の水準であるため、そのまま7等級として保険が適用されます。

一方で、中断証明書が最高の「20等級」を示している場合、引き継がれるのは当然20等級となりますが、この20等級に対して、さらにセカンドカー割引という「7等級からスタートできる権利」を上乗せして適用すること(例えば21等級になるなど)はできません。最高の割引率がすでに適用されているため、それ以上の等級の進み方はしないという仕組みです。

また、同一家計内で複数台の車を保有し、自動車保険の付け替え(車両入替)を行う場合、「現在契約中の高い等級(例:20等級)」を新しく購入した車に適用し、「古い車」の方にセカンドカー割引(7等級スタート)を適用して新規加入し直すというテクニックが存在します。これにより、車両保険料が高額になりがちな新車の保険料を20等級の割引で大幅に抑え、車両保険が不要または安価な古い車の保険料を7等級でカバーすることで、家計全体の保険料総額を最小化できる場合があります。

しかし、中断証明書を利用する場合は、すでに過去の車は手放されている状態であるため、純粋に「新しい車に対して中断証明書の等級(例:20等級)を適用する」というシンプルな形になります。

この際、せっかくの20等級を引き継いだからといって、過剰な補償内容や高額な車両保険を付帯してしまうと、結果的に保険料が高止まりしてしまうことがあります。家族のライフスタイルに合致した車種選びと、適切な補償範囲の見極めが求められます。

▶車を購入する際のカーリースとローン購入の徹底比較はこちら[カーリースかローンか?ライフスタイルに合わせた最適な車の購入方法と維持費検証]

中断証明書を活用した等級の復活は、単なる保険の手続き上の問題にとどまらず、個人の長期的なライフプランニングと密接に結びついています。

特に、カーリースを利用していたユーザーが契約満了を迎え、その後の車の持ち方を再考するフェーズ(出口戦略)においては、保険等級の取り扱いが家計に大きな金銭的影響を及ぼします。

これまでの解説の通り、子供への等級引き継ぎは「同居」が絶対条件です。もし、「あと1年カーリースの契約が残っているが、来春には子供が大学進学で県外へ引っ越す」という状況であれば、深刻なミスマッチが生じる可能性があります。

子供が別居してしまった後にカーリースが満了し、親が新たに自己所有の車を購入したとしても、その後に親が車を手放して得た中断証明書を別居の子供に譲ることはできません。「高等級を無駄にする金銭的損失」といったリアルな後悔は、こうした制度への理解不足とタイミングのズレから生じます。

このような事態を防ぐためには、子供が同居している間に親の自動車保険を子供に譲り(親の等級を子供の車に適用させ)、親自身はセカンドカー割引を利用して新規に保険へ加入し直すか、あるいは年齢条件の緩和(35歳以上補償など)を活かして負担を抑えるといった、数年先を見据えた戦略的な保険プランニングが求められます。

なんとなく月額が安いからと漫然と契約を続けるのではなく、自身のライフスタイルの変化の兆しを捉え、緻密に検証することが重要です。

中断証明書を使って20等級を引き継ぐことができたとしても、購入する新しい車の「型式別料率クラス(車種ごとの事故リスクに基づいた保険料の割増引率)」が極端に高ければ、期待したほど保険料が下がらないケースがあります。

例えば、スポーツカーや盗難リスクの非常に高い高級SUVなどは、料率クラスが高く設定されており、車両保険をつけると20等級であっても年間保険料が大きな負担となることがあります。カーリースの定額払いから自己所有へ移行する際は、表面的なメリットだけでなく、自身の通勤状況や居住地域の環境、さらには引き継ぐ保険等級と購入予定車種の料率クラスのバランスまでを緻密に検証することが、最も不幸なミスマッチを防ぐための手立てとなります。

愛車を手放す悲哀を乗り越え、次の車を賢く手に入れるためには、こうした包括的な視点が必要です。

本記事では、過去に取得した中断証明書を利用して自動車保険の等級を復活させるための手順と、家族へ等級を引き継ぐ際の厳密な条件について詳細に解説しました。

高い等級は、長年の無事故と安全運転の証であり、大きな金銭的価値を持つ財産です。カーリースから自己所有への移行や、子供の免許取得といったライフスタイルの変化の節目において、この財産を無駄にすることなく最大限に活用するためには、保険会社が定めるルールを正確に理解し、余裕を持ったスケジュールで手続きを進めることが不可欠です。

表面的なメリットだけでなく、こうした制度の裏側にある厳格な条件を把握することが、長期的に後悔のないカーライフの実現に繋がります。

▶カーリースにおける保険等級の罠と全体像を知りたい方はこちら

はい、可能です。中断証明書は最大10年間有効ですが、長期間の保管中に紛失してしまうことは珍しくありません。万が一紛失してしまった場合でも、証明書を発行した当時の保険会社に連絡することで再発行の手続きが行えます。

手続きは電話やインターネットの契約者専用ページから依頼できるのが一般的ですが、証券番号や当時の契約情報、本人確認などが必要となる場合があるため、再発行までに日数を要することがあります。納車直前になって慌てないよう、車の購入を検討し始めた段階で、早めに手元にあるか確認し、無ければすぐ保険会社へ問い合わせることをお勧めします。

いいえ、友人や知人から車を譲り受けた場合であっても、自動車保険の等級(および事故有係数適用期間)を引き継ぐことは一切できません。自動車保険における等級の引き継ぎが認められているのは、記名被保険者の「配偶者」「同居の親族」「配偶者の同居の親族」という極めて限定された範囲のみです。友人の車を名義変更して譲り受ける場合は、車の所有権は移転しますが、自動車保険についてはご自身名義での「新規契約(原則として6等級からスタート)」として加入し直す必要があります。

はい、一定の条件を満たしていれば使用可能です。過去に自分で所有していた車を手放した際(リースを始める前など)に取得した中断証明書が手元にあり、かつ有効期限(解約・満期から最長10年)内であれば、リース契約の満了に伴って新たに自分用の車を購入・取得する際に、その中断証明書を用いて高い等級を適用して保険を開始することができます。

ただし、この場合でも「新しい車の取得から1年以内に手続きを完了させる」という期限ルールが厳格に適用される点に注意が必要です。リース期間が長く、中断証明書の10年の期限が切れそうな場合は、事前の確認が必須となります。