エンキロに任意保険は必要?専用「くるまのリース保険」の驚きのメリットと補償内容

ikehito01

カリゼロ0

カーリースカルモくん(旧定額カルモくん)の月額料金に任意保険が含まれていないことは、初めて車に乗る方にとっては別途高額な保険料がかかるという大きなデメリットになります。

しかし、現在16〜20等級の高い保険等級をお持ちの優良ドライバーにとっては、ご自身の安い保険料をそのまま引き継ぎ、総維持費を極限まで下げることができる最大のメリットへと変わります。

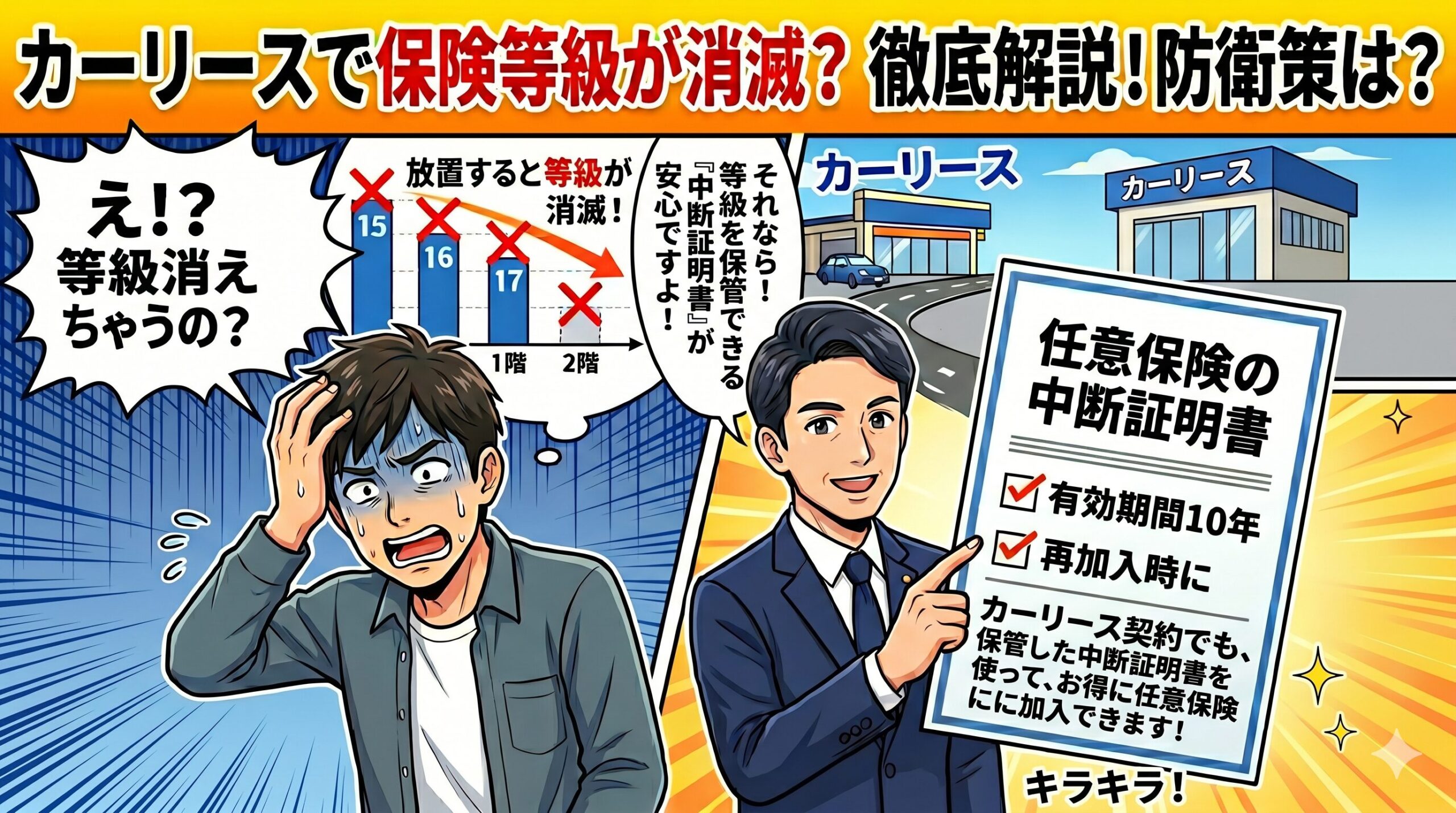

任意保険がコミコミのサービスを選んでしまうと、長年育てた等級が使えずに消滅してしまうという悲劇が起こり得ます。

本記事では、過去にコミコミ型リースを利用して18等級を失った当ブログ管理人の痛切な実体験をもとに、絶対に損をしないための最適なサービスの選び方と、等級を10年間保存できる「中断証明書」の活用戦術を詳しく解説します。

カーリースカルモくんは、初期費用なしで新車や中古車に乗り始められる手軽さから高い評価を得ており、月額料金の相場は3万円〜4万円台、契約期間は最短1年から最長11年まで自由に選べる点が大きな魅力として知られています。このカルモくんの月額リース料金には、車両本体の価格にくわえて、自動車税(環境性能割および種別割)、重量税、そして車検の際に法律で加入が義務付けられている「自賠責保険料(強制保険)」があらかじめすべて含まれています。

しかし、ここで多くのユーザーが誤解しやすいのが「自賠責保険」と「任意保険(自動車保険)」の決定的な違いです。

自賠責保険は、あくまで交通事故の被害者を最低限の範囲で救済するための保険であり、ご自身のケガや、相手の車・建物を壊してしまった場合の補償(対物賠償など)はまったくカバーされません。そのため、万が一の重大な事故や、台風や水没といった自然災害による車両の損害に備えるためには、自賠責保険とは別に「任意保険」に個人で契約して加入することが極めて重要となります。

この「任意保険料が月額料金に含まれていない」という仕様こそが、一部のユーザーから「定額カルモくんは保険料のせいで結果的に維持費が高くなる」と指摘されやすい本当の理由です。

カーリースカルモくんのような、任意保険が分離されているカーリースを利用する場合、毎月の家計の支出は「カーリースの月額料金」と「ご自身で契約した任意保険の保険料」の二本立てになります。

たとえば、カーリースカルモくんで月額2万円の軽自動車を契約したとしても、もしご自身の任意保険料が月額1万円かかるとすれば、毎月口座から引き落とされる車関連の総支払額は3万円に跳ね上がります。コミコミ定額を謳うサービスを利用しているつもりでも、毎月のリース支払いとはまったく別口で数千円から数万円の保険料が引き落とされるため、家計の管理において「想定外の出費」と感じる方が少なくありません。

また、カーリースカルモくんは毎月一定の月額料金を支払うシステムであり、頭金やボーナス払いを利用して月々の支払いを少しでも楽にする、といった調整ができない仕組みになっています。

そのため、月額リース料にくわえて別途保険料の負担がのしかかることで、月々のキャッシュフローが圧迫されるケースがあるのです。

このような料金の仕組みを理解せずに「ネットの広告で月額1万円台と書いてあったから」という理由だけで契約を進めてしまうと、後から任意保険料の見積もりを見て驚愕することになります。

とくに、これまで車を所有したことがなく、車の維持費の全体像(税金や保険料の相場)を把握していない方ほど、この「別途負担の壁」に直面して後悔しやすい傾向があります。

検索キーワードにおいて「カルモくん 保険料 高い」と検索される背景には、単にカルモくんのサービス自体が高額であるというわけではなく、この「任意保険が別料金であることを見落としていた」あるいは「自分の保険等級では新規加入の保険料が高すぎて、トータルの維持費が予算をオーバーしてしまう」という、深刻な悩みが隠されていることがわかります。

だからこそ、ご自身の保険等級に応じた正しいサービスの選択が不可欠となるのです。

カルモくんの基本料金には、対人・対物事故をカバーする任意保険が含まれていないのと同様に、日々のオイル交換や車検代、そして返却時のキズ修復費用といった維持費も一切含まれていません。

完全な定額制(コミコミ)の安心感を求めるのであれば、任意保険の自己手配に加え、メーカー提供のメンテナンスプランへの加入が不可欠です。KINTOのような『フルカバー型』にどこまで近づけることができるのか、そのための最適なプラン構成については、『カルモくんのメンテナンスプランは外すな!違いと必要性を徹底解説』を確認してください。

任意保険が別契約になるというカーリースカルモくんの特徴は、とくに免許を取り立ての若葉マークの方や、人生で初めて自分の車を所有するユーザーにとって、非常に過酷な「負担の罠」となります。

自動車保険には、過去の事故歴に応じて保険料の割引率や割増率が決まる「等級制度(ノンフリート等級)」というシステムが採用されています。初めて車を購入して新規で任意保険に加入する場合、原則として割引がほとんどない「6等級」からのスタートとなります。

さらに、年齢が若いドライバーは統計的に事故を起こすリスクが高いとみなされるため、元の保険料のベース自体が非常に高く設定されています。以下の表は、ある保険会社のデータに基づく、20代の平均的な任意保険料の相場を示したものです。

| 運転者の年齢 | 車両保険なしの平均保険料 | 車両保険ありの平均保険料 |

|---|---|---|

| 20〜25歳 | 10,877円/月 | 16,300円/月 |

| 26〜29歳 | 5,563円/月 | 8,815円/月 |

※データ参照元:アクサ損害保険における20代の平均保険料(車両条件等の前提あり)

この表からわかるとおり、20〜25歳の方が新規(6等級)で、リース車に必須とも言える「車両保険」付きの任意保険に加入した場合、平均的な保険料は月額約16,300円にも上ります。

年間で見れば約20万円近い大金です。

カーリースカルモくんのリース料金がいかに安くても、この高額な任意保険料が毎月上乗せされれば、総支払額は一気に跳ね上がります。つまり、保険等級を持たない初心者にとって、任意保険が含まれないサービスは経済的な負担が大きすぎるという現実があります。

一方で、初心者向けの救済措置として人気を集めているのが、トヨタが提供する車のサブスクリプションサービス「KINTO」です。KINTOは、月額料金の中に車両代や税金だけでなく、非常に充実した内容の「任意保険(車両保険付き)」までがすべてコミコミになっているのが最大の特徴です。万が一、相手を死傷させてしまったり、相手方の高級車を大破させてしまったりした場合でも、対人・対物賠償が無制限で補償されます。

しかし、この手厚いKINTOの任意保険には、優良ドライバーにとって恐ろしい落とし穴が存在します。KINTOの保険は、契約の当事者が「車の利用者(個人)」ではなく、「株式会社KINTO」と「保険会社」の間で包括的に結ばれている法人契約となっています。そのため、利用者の月額料金にあらかじめ組み込まれている保険料には、個人の過去の事故歴や、これまで育ててきた「保険等級」が一切考慮されません。

ここで、当ブログ管理人の痛切な実体験をお伝えします。

管理人は過去、任意保険の仕組みを深く理解しないまま手持ちの車を手放し、任意保険がすべてコミコミになっているKINTOへと乗り換えました。その結果、十数年にわたって無事故で大切に育て上げ、多大な割引の恩恵を受けていた「18等級の任意保険」が誰にも使われることなく放置され、有効期限を迎えて完全に消滅してしまったのです。

個人の自動車保険は、解約後または満期日から一定期間(原則7日間)が経過すると、それまで積み上げた等級がリセットされてしまいます。KINTOを利用している期間中、利用者個人の保険等級が進行したり、維持されたりすることはありません。将来KINTOを解約して、再び自分で車を購入して任意保険に加入しようとした際、どれほど運転歴が長くても、また最も割高な「6等級」からの再スタートを強いられることになります。

これが、コミコミ型カーリースに潜む「等級消滅の悲劇」です。

このような取り返しのつかない等級リセットの悲劇を完全に回避し、なおかつ車の維持費を劇的に下げることができるのが、カーリースカルモくんです。前述したとおり、カルモくんはKINTOとは異なり、利用者自身で任意保険を手配し、自分の名義で契約を結びます。

そのため、現在保有している16〜20等級といった優良な自動車保険を解約することなく、車の登録情報だけを「いままで乗っていた車」から「カーリースカルモくんでリースする新しい車」へと切り替える(車両入替手続きを行う)だけで、現在の非常に高い割引率をそのまま引き継ぐことができます。

16〜20等級にもなると、任意保険料は最大で60%以上の大幅な割引が適用されます。月額料金が業界最安水準であるカーリースカルモくんの安さに、自分自身が長年かけて育て上げた激安の任意保険を掛け合わせることで、他のどのコミコミ型サービスよりも月々の総維持費を安く抑えることが可能になります。

ここまで解説してきたように、カーリースの任意保険に対するアプローチは、利用者の持つ「保険等級」によって正解が180度変わります。ここでは、読者の皆様が抱える個別の悩みに基づき、絶対に損をしないための明確な適合判定を行います。

まず該当するのが、「免許を取り立ての若葉マークの方」や「これまでカーシェアしか使っておらず、初めて自分の車を所有する層」です。このライフスタイルに属する方が直面する最大の悩みは、新規で任意保険に加入した際の、信じられないほどの保険料の高さです。

保険等級を持たない方がカーリースカルモくんを契約すると、リース料金のほかに、毎月1万円〜2万円以上の高額な新規任意保険料を別途負担し続ける「別途負担の壁」にぶつかります。月額料金の安さが完全に相殺され、総支払額が跳ね上がるリスクが高いため、この層にとってはカーリースカルモくんは推奨できません。

等級を持たない若い世代にとっては、個人の年齢や等級に関わらず、高水準の任意保険料が最初から月額料金にコミコミになっている「KINTO」が最強のコストパフォーマンスを発揮します。

万が一、運転に不慣れで車を擦ってしまったり、事故を起こして保険を使ったりしても、翌月のリース料金(保険料部分)が跳ね上がるようなペナルティも一切ありません。

保険料の高さを気にすることなく、安心してカーライフをスタートさせることができます。

次に該当するのが、「現在16〜20等級といった優良な自動車保険を保有しており、多大な割引の恩恵を受けている方」です。この層が抱えるペインは、これまでの無事故の証である財産(等級)を絶対に無駄にしたくない、少しでも維持費を安く抑えたいという強い思いです。

この層がKINTOを選んでしまうと、当ブログの管理人が経験したように、せっかくの高い等級を利用することができず、いずれ等級が消滅してしまうという最大の悲劇に見舞われます。また、実質的にKINTOの月額料金の中に「自分にとっては本来不要なほど高いベースの保険料」が含まれているため、割高な維持費を支払うことになってしまいます。

高い保険等級を持つユーザーにとって、カーリースカルモくんは最強の恩恵を享受できる最適な選択肢です。任意保険が分離されていることは、自分自身の安い保険料を適用できる最大のメリットとなります。初期費用ゼロで新しい車を手に入れつつ、ランニングコストを限界まで削り落とすという、最も隙のないコスト削減を実現できるため、自信を持ってカーリースカルモくんを推奨します。

カーリースカルモくんの全体的なサービス詳細や、上手な活用法については、以下の記事で網羅的に解説しています。

▶関連記事:カルモくんはやめとけ?リアルな口コミから紐解くメリット・デメリット

自分がどちらのサービスに適しているかを正確に判断するためには、新しい車の契約を進める前に、現在ご自身が加入している任意保険の「保険証券」またはインターネットの「マイページ」を必ず確認してください。チェックすべきポイントは以下の通りです。

現状の自分の立ち位置を正確に把握することこそが、絶対に損をしないカーライフへの第一歩となります。

現在16〜20等級の高い等級を持っているものの、どうしても一時的に車を手放すことになったり、ライフスタイルの変化でKINTOなどのコミコミ型サービスを数年間だけ利用したい事情ができたりした場合はどうすればよいのでしょうか。

そのまま今の任意保険を解約してしまえば、7日後には長年育てた等級が消滅してしまいます。

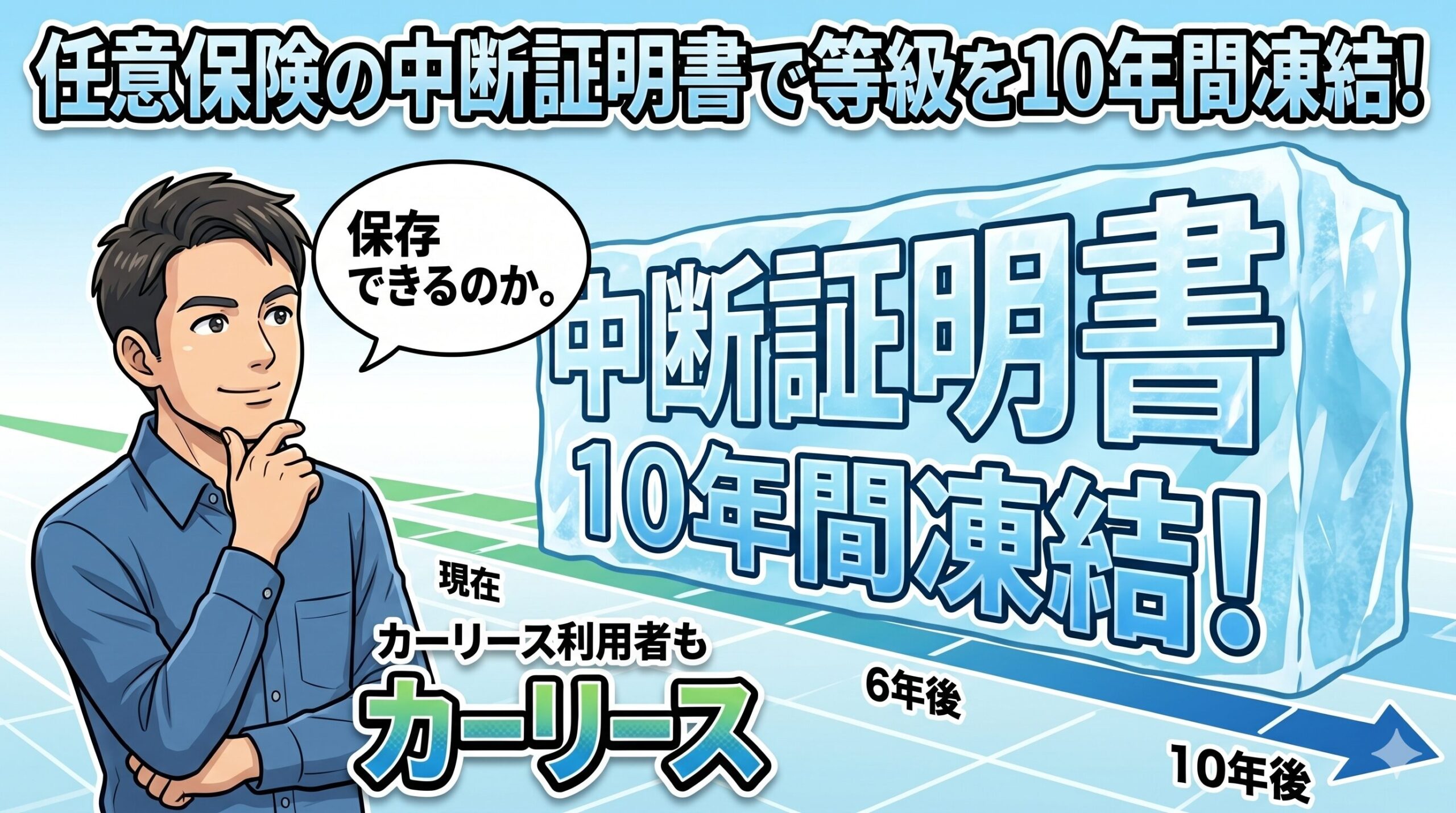

このような悲劇を防ぐために、絶対に知っておかなければならない専門戦術が、自動車保険の「中断証明書(ちゅうだんしょうめいしょ)」の取得です。

自動車保険の中断証明書とは、車を手放したり海外へ長期間赴任したりするなどの理由で一時的に任意保険を解約(中断)する際に、現在の高い等級を維持したまま保存しておける公式な証明書のことです。この証明書を発行しておくことで、将来的に保険を再契約するまでのあいだ、最長で10年間も等級を凍結して保持することが可能になります。

10年以内に再び車を購入したり、カーリースカルモくんのようなカーリースを契約したりした際に、この中断証明書を新しい保険会社に提出すれば、以前の高い等級(たとえば18等級)のまま保険を再開できます。

KINTOを契約する前や、一時的に車を降りる際には、必ずこの中断証明書を取得しておくことで、将来再び車に乗る際の「6等級からの再スタート」という金銭的損失を完全に防ぐことができます。

中断証明書は、ただ単に保険会社に電話をして「解約します」と伝えるだけで自動的に送られてくるものではありません。ご自身で明確に「中断証明書を発行したい」と依頼する必要があるため、手続きの漏れに十分な注意が必要です。また、発行にはいくつかの厳格な条件が設けられています。

手続き可能な期限内であることをしっかりと確認し、車を手放すことが決まったらなるべく早く手続きを進めることが推奨されます。

中断証明書の発行手続き自体は、流れさえ把握していれば決して難しくありません。基本的には、現在加入している保険会社のカスタマーセンターへ電話をするか、インターネットの契約者専用マイページから申請を行うのが一般的です。

具体的な申請の流れと、用意すべき必要書類は以下のようになります。

| 手続きのステップ | 具体的な内容と必要書類 |

|---|---|

| ステップ1:発行の依頼 | 保険会社へ連絡し、「解約手続きとともに、中断証明書を発行してほしい」と伝えます 。 |

| ステップ2:必要情報の提示 | 現在の「証券番号」、車を手放した日付、譲渡先の名称(買取店名など)と連絡先を伝えます 。 |

| ステップ3:証明書類の提出 | 車を手放したことを証明する書類(例:売買契約書のコピー、登録事項等証明書、一時抹消登録証明書など)を提出します。 |

| ステップ4:依頼書の返送 | 保険会社から郵送されてくる「中断証明書発行依頼書」に必要事項を記入し、証明書類とともに返送します。 |

これらの手続きが完了すると、後日、ご自宅に正式な「中断証明書」が郵送されてきます。この書類は、10年後の再契約時まで大切に保管しておく必要があります。

なお、中断した契約の直前の保険期間中に、万が一事故を起こして保険を使っていた場合は、その事故によるペナルティ(ダウンした等級や、事故有係数適用期間)もそのまま中断証明書に引き継がれることになります。この点にはあらかじめ留意しておきましょう。

カーリースカルモくんの月額料金に「任意保険が含まれていない」という仕様は、決して単なるデメリットとして片付けられるものではありません。それは、読者の皆様が現在置かれている立場(保有している保険等級)によって、圧倒的なコスト削減をもたらす「最強のメリット」にも、家計を圧迫する「最悪の罠」にも姿を変える性質を持っています。

結論として、カーリース選びにおける絶対に損をしないための普遍的な防衛戦術は以下の通りです。

そして、もしライフスタイルの変化によって一時的に車を手放したり、別のサービスを利用したりする場合には、必ず「中断証明書」を発行し、過去の安全運転の証である優良等級を10年間凍結保存してください。

表面的な「月額1万円台」という安さの広告や、「すべてコミコミで手軽」といったキャッチコピーに惑わされることなく、ご自身のライフスタイルと、現在保有している保険の価値(割引率)を正しく見極めることが、リアルな後悔を回避し、最適なカーライフを実現するための最大のカギとなります。

はい、カーリースカルモくんにはリース契約専用に作られた「カルモあんしん自動車保険」という独自の保険が用意されています。この専用保険の最大のメリットは、リース車両が全損や盗難に遭って強制的に中途解約となった場合でも、中途解約金と全く同額の保険金が支払われるため、自己負担を0円に抑えられるという非常に手厚い特約(車両費用特約)がセットになっている点です。

なお、この専用保険の料金はカーリースカルモくんの「月額リース料金」にそのまま組み込まれる(コミコミになる)わけではなく、消費税がかからないようにあえて「別会計」で支払う仕組みになっています。また、現在ご自身が加入している任意保険からの「等級の引き継ぎ」も可能です。すでに18等級などの優良等級をお持ちの方は、その大きな割引率をそのまま活かしながら、カーリース特有の全損リスクを隙なくカバーすることができます。

KINTOの利用期間中に万が一事故を起こして保険を使ったとしても、その後にKINTOを解約して新しくご自身で任意保険を契約する際、利用者個人の等級が下がる(ペナルティを受ける)ことはありません。なぜなら、KINTOの保険契約者はあくまで「株式会社KINTO」であり、利用者個人の保険等級とは一切リンクしていないからです。ただし、これは逆に言えば「無事故で安全運転を続けても等級は上がらない」ことを意味しています。

KINTO利用前にご自身の保険の「中断証明書」を発行して保存していれば、解約後はその保存しておいた元の等級(事故歴に影響されていない状態の等級)から、そのまま保険を再開することができます。

はい、一定の条件を満たしていれば、後からでも中断証明書を発行することは可能です。保険会社によって細かな規定は異なりますが、一般的には保険の解約日(または満期日)の翌日から起算して「13ヶ月以内」や、長いところでは「5年以内」であれば、さかのぼって中断証明書の発行手続きを行うことが認められています。すでに車を譲渡したり廃車にしたりしたことを証明できる客観的な書類(売買契約書の控えや、抹消登録証明書など)が手元に残っていれば、かつて契約していた保険会社のカスタマーセンターへ速やかに連絡し、現在でも発行手続きが可能かどうかを確認してみることを強く推奨します。