【警告】カーリース契約であなたの保険等級が消滅する?10年間「中断証明書」で維持・凍結する完全ロードマップ

ikehito01

カリゼロ0

KINTO(キント)は「自動車保険料も月額料金にすべて込み」という手軽さから、多くの注目を集めているカーリースサービスです。

しかし、長年にわたって無事故を継続し、18等級や20等級といった高い割引率の任意保険(自動車保険)を育て上げてきた優良ドライバーにとっては、その手軽さが取り返しのつかない金銭的損失を招く「大きな罠」となる可能性があります。

私も、この仕組みの落とし穴を深く理解しないまま契約を進めてしまい、長年の安全運転の結晶である高い等級を無駄にしてしまうという痛切な大失敗を経験しています。

本記事では、KINTOの保険制度がなぜ優良ドライバーにとって不利に働くのか、その論理的な理由と、契約終了後に待ち受ける等級リセットの恐怖、そして高い等級を活かせる最適な代替案について徹底的に検証します。

■関連記事:【体験談】KINTOを契約して後悔した3つの理由

KINTOを検討する際、多くの人が最も魅力を感じるのが「面倒な保険の手続きが不要で、料金がずっと定額である」という点です。

しかし、このパッケージ化された料金体系の裏側には、優良ドライバーが損をしてしまう構造的な問題が隠されています。ここでは、その仕組みを紐解いていきます。

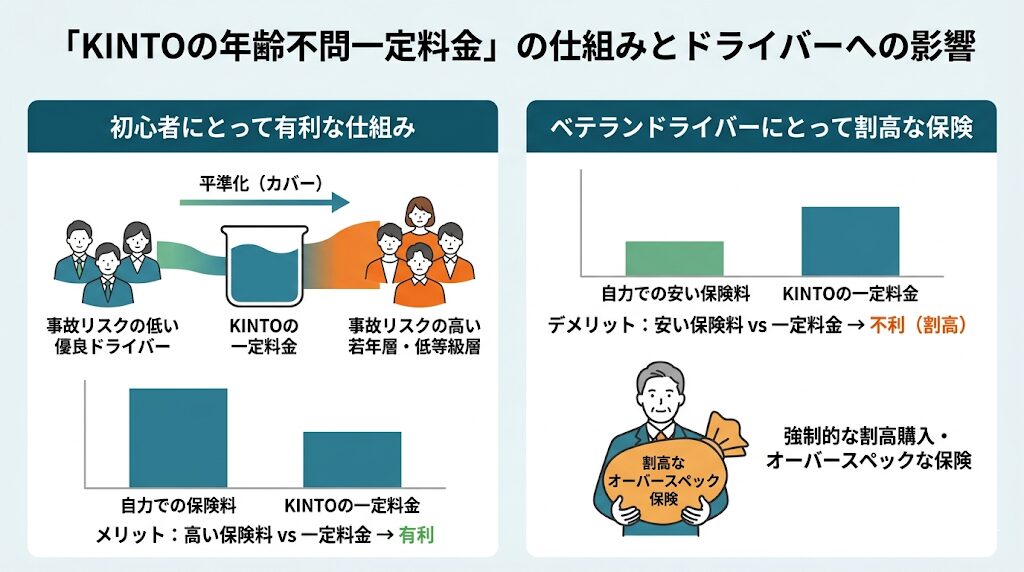

KINTOの月額利用料には、東京海上日動火災保険株式会社が引受保険会社となる一般自動車保険(TAP)が最初から組み込まれています。この保険の最大の特徴は、運転者の年齢、現在の保険等級、さらには免許証の色(ゴールドかブルーかなど)に関わらず、利用者の月額料金が一律に設定されているという点です。

補償内容自体は非常に手厚く設計されており、対人賠償および対物賠償は無制限、ご自身や同乗者を守る人身傷害保険も1名につき5,000万円(レクサス車の場合は1億円)まで補償されます。

さらに、万が一の全損事故や盗難の際にも自己負担が発生しない特約が付いた車両保険がフルカバーで付帯しています。これに加えて、弁護士費用特約やロードアシストといった便利なサービスも標準でセットされています。

しかし、この「年齢や等級を問わず一定料金」という仕組みの真意は、保険料が高くなりがちな若年層や、過去に事故を起こして等級が下がっている層の金銭的負担を、事故リスクの低い優良ドライバーの料金で平準化(カバー)している状態とも言えます。

つまり、初心者には非常に有利なシステムですが、すでに自力で安い保険料を実現できているベテランドライバーにとっては、オーバースペックな保険を割高な価格で強制的に買い取らされていることになります。

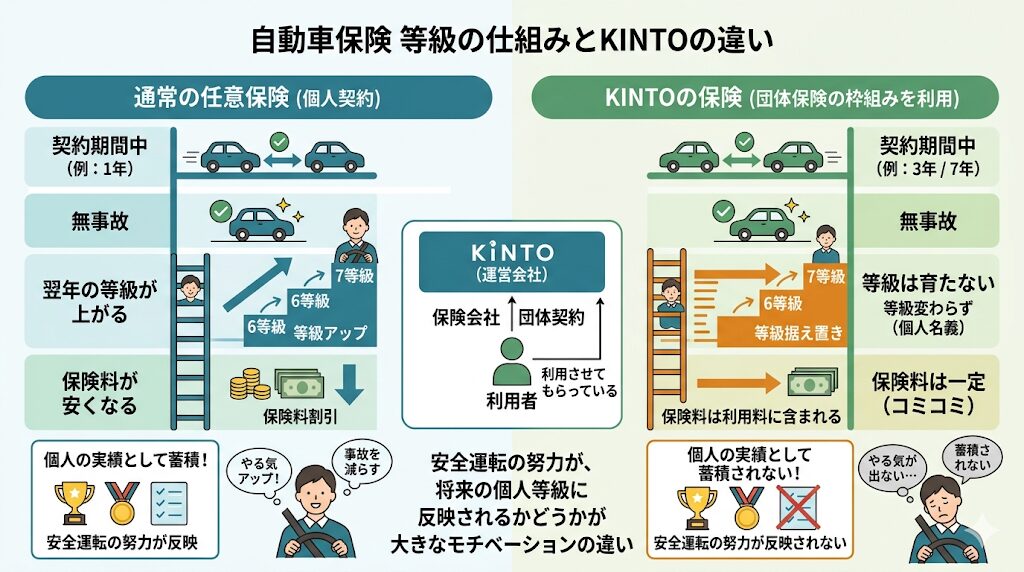

日本の自動車保険には、無事故の実績に応じて保険料が割引される「ノンフリート等級制度(※)」があります。1等級から20等級まで存在し、無事故を継続することで毎年1つずつ等級が上がり、最大で63%もの大幅な割引が適用されます。

18等級や20等級に到達するためには、10年以上の長きにわたって慎重な運転を続ける必要があり、これはまさに優良ドライバーの「資産」とも呼べるものです。

(※ノンフリート等級制度とは、所有する自動車が9台以下の個人契約において、過去の事故歴に応じて保険料の割増引率を決定する制度のことです。)

KINTOを利用する場合、この長年の無事故実績による高い割引率が料金に一切反映されません。具体的にどれほどの損失が生じるのか、大まかなシミュレーションを見てみましょう。

| 項目 | マイカー所有(20等級適用時)のイメージ | KINTO利用時のイメージ |

|---|---|---|

| 任意保険料の負担 | 年間 約30,000円〜40,000円程度(大幅割引) | KINTOの月額料金に一律で内包される |

| 保険料相当額の推計 | 月額換算 約2,500円〜3,500円 | 月額換算 約10,000円〜15,000円相当と推測 |

| 安全運転の反映 | 割引が最大限適用される | 実績は一切反映されない |

仮に、KINTOの月額料金内に含まれる任意保険料相当額が月額15,000円(年間180,000円)だと仮定します。一方、20等級のドライバーがダイレクト型自動車保険で同等の補償内容を契約した場合、年間保険料は30,000円〜40,000円程度に収まるケースが多々あります。

つまり、年間で約140,000円、5年間の契約期間であれば約700,000円もの「見えない差額(損失)」が発生していることになります。

これが、私が痛感した「KINTOで任意保険が無駄になる」という言葉の本当の意味です。

さらに優良ドライバーを悩ませるのが、KINTO契約期間中の運転実績が、将来の等級アップに全く貢献しないという事実です。

通常の任意保険であれば、契約期間中に無事故であれば翌年の等級が上がり、保険料がさらに安くなります。

しかし、KINTOの保険はあくまで「KINTO(運営会社)が契約している団体保険の枠組み」を利用させてもらっているに過ぎません。そのため、KINTOの車を3年間、あるいは7年間、一度も事故を起こさずに大切に乗り続けたとしても、利用者の個人名義の保険等級が育つことは一切ないのです。

安全運転の努力が個人の実績として蓄積されないことは、車を愛するドライバーにとって大きなモチベーションの低下につながります。

■関連記事:【徹底比較】KINTOの月額料金に含まれる保険料の原価と、ダイレクト型保険の差額シミュレーション

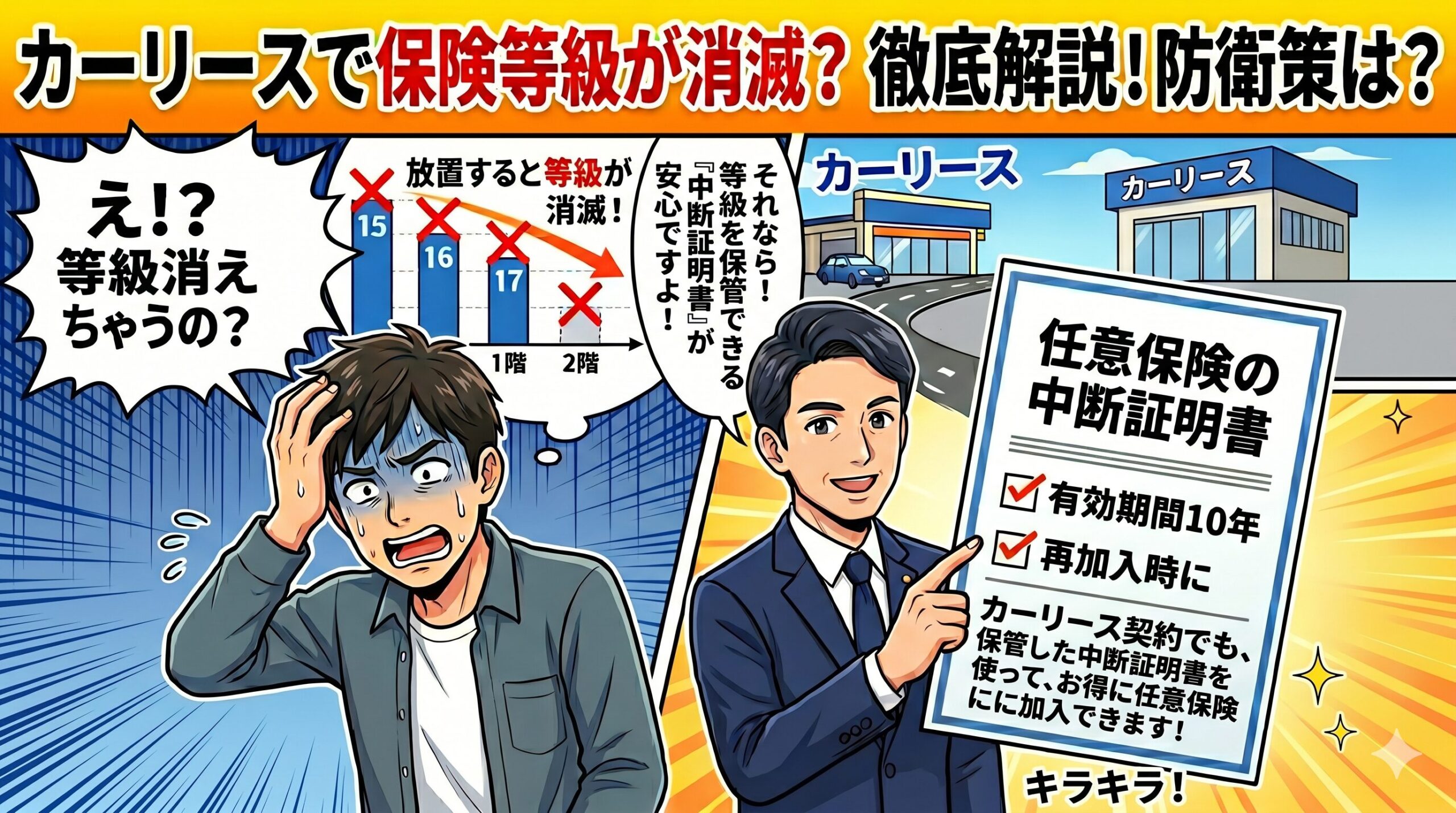

KINTOの利用期間中の損失もさることながら、さらに深刻な問題が「契約終了後」に待ち受けています。KINTOから別の車に乗り換える際、保険の知識がないまま手続きを進めると、過去の努力がすべて水の泡となってしまいます。

KINTOの契約期間を満了し、「次はやっぱり自分名義の車を買おう」と思い立ったとします。新たに車を購入し、ご自身の名義で任意保険に加入し直す場合、何も対策をとっていなければ、過去にどれだけ高い18等級を持っていたとしても、全くの初めて車を買う人と同じ「6等級」からの再スタートとなってしまいます。

6等級の新規契約は、保険料の割引が適用されないばかりか、年齢条件などによっては割増料金が適用されることもあり、非常に高額な保険料を請求されます。18等級で支払っていた頃と比較すると、年間の保険料が3倍から4倍に跳ね上がることも珍しくありません。

長年無事故で築き上げた優良等級が、たった一度のカーリース契約の間に完全に消滅してしまうという事態は、まさにオウンドメディアで注意喚起すべき最大のネガティブ要素です。

この「等級リセット」という悲劇を回避するための唯一の手段が「中断証明書」の発行です。

中断証明書とは、一時的に車を手放して保険を解約する際に、現在の高い等級をそのまま保存しておくための公式な証明書のことです。これを取得しておくことで、将来再び車を取得した際に、以前の等級を引き継いで保険を再開することが可能になります。

しかし、この中断証明書の発行には厳格な条件と手続きの期限が定められています。

| 項目 | 中断証明書の主なルールと注意点 |

|---|---|

| 発行理由の条件 | 契約していた車の廃車、譲渡、車検切れ、または海外渡航などの明確な理由が必要。 |

| 申請の期限 | 解約日または満期日の翌日から起算して「5年以内」に申請が必要(※保険会社によっては13ヶ月以内と厳しい場合もあるため要注意)。 |

| 事故歴の条件 | 中断する直前の契約期間中に事故があった場合、次回適用される等級が7等級以上でなければ発行できないケースがある。 |

「KINTOの契約が始まってから、時間のある時に前の保険の手続きをすればいい」という後回しの態度は非常に危険です。

KINTOを契約して現在の車を手放すタイミングで、必ず現在の保険会社へ連絡し、中断証明書の取得手続きを完了させておく必要があります。

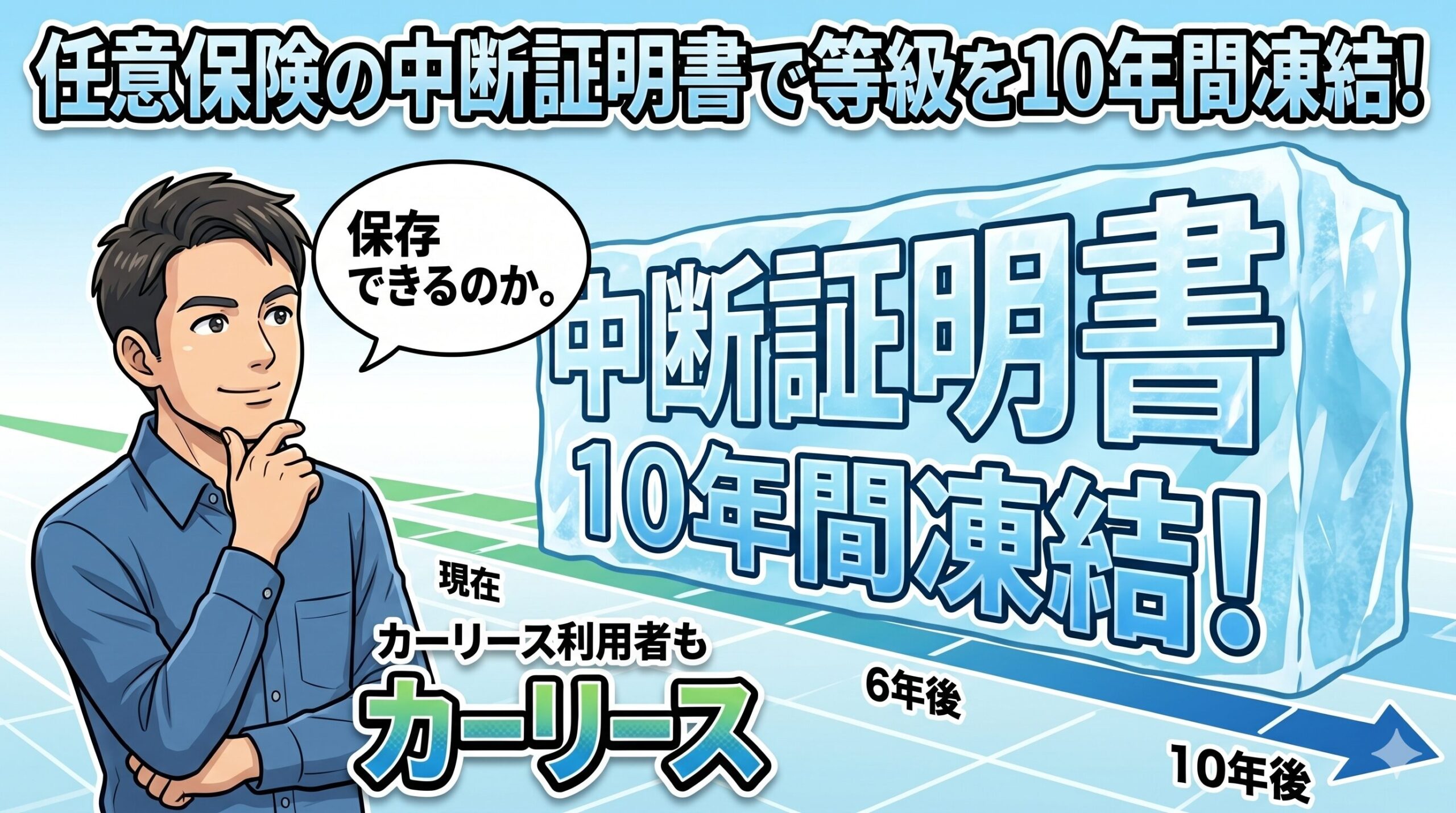

「中断証明書さえ取っておけば一生安心」というわけでもありません。実は、中断証明書には「発行から最長10年間」という有効期限が定められています。

近年、KINTOでは毎月の支払額を抑えるために7年契約のプランを選ぶユーザーが増えています。もし「7年契約の満了後に、再びKINTOで別の車を5年契約で乗り換える」という選択をした場合、合計の利用期間は12年となります。

この時点で、大切に保管していた中断証明書の10年という有効期限は無情にも切れ、高等級の効力は完全に失効してしまいます。

将来、結婚や出産、あるいは親の介護などでライフスタイルが変化し、「KINTOを辞めて自分の車を持ちたい」と考えたとき、すでに等級が失効しており、高額な6等級からスタートせざるを得ない状況は、将来の家計や資産設計において極めて大きな痛手となります。

■関連記事:自動車保険の中断証明書とは?発行条件と、取り忘れた際の絶望的な末路

ここまでの仕組みとリスクの検証を踏まえ、次にご自身のライフスタイルや家族構成にKINTOが本当に合っているのかを診断するフェーズに入ります。保険の仕組みだけでなく、日常の車の使い方において、KINTOの制約が思わぬストレスを生むケースを見ていきましょう。

KINTOの付帯保険は、契約者本人だけでなく、ご家族やご友人など「契約者が使用を認めた方」であれば誰が運転して事故を起こしても補償の対象となるという、非常に広い適用範囲を持っています。

これは一見すると大きなメリットですが、将来的な「等級の譲渡」を視野に入れた場合、状況は複雑になります。

自動車保険の等級は、ご自身で使うだけでなく、一定の条件を満たせば家族間で引き継ぐ(譲る)ことが可能です。引き継ぎが可能な範囲は以下の通りです。

| 引き継ぎの可否 | 対象となる家族の範囲 |

|---|---|

| 引き継ぎ可能 | 配偶者(内縁含む)、同居の子ども、同居の親族、配偶者と同居の親族 |

| 引き継ぎ不可 | 別居の子ども、別居の親族 |

例えば、ご自身の18等級の保険を、免許を取ったばかりの「同居しているお子様」に譲渡することで、お子様が初めて車を買う際の高額な新規保険料を劇的に安く抑えるという賢い節約テクニックが存在します。

しかし、KINTOを利用している期間中に、お子様が進学や就職で実家を出て「別居」してしまった場合、中断証明書を持っていたとしても、別居の子どもにはその優良等級を譲渡することができなくなってしまいます。

将来的に家族へ保険等級を譲ることで家計全体を助けるというライフプランを描いているご家庭にとって、KINTOへの移行は思わぬミスマッチを引き起こす原因となります。

KINTOの保険は充実しているものの、修理が必要になった際の「免責金額(※自己負担額)」のルールには十分な注意が必要です。対人・対物賠償や、全損・盗難時の自己負担は0円ですが、自車の修理が必要な単独事故や、壁に擦ってしまったような場合、1事故あたり「最大5万円」の自己負担が発生します。

※免責金額とは、保険を使って修理をする際に、契約者自身が実費で支払わなければならない金額のことです。)

もし修理金額が5万円以下の軽微な擦り傷であった場合、保険からお金は一切支払われず、全額を自分のお財布から支払うことになります。一般的なマイカーの車両保険であれば、免責金額を0円に設定して完全に手出しをなくすオプションを選ぶこともできますが、KINTOの場合はこの「5万円ルール」が一律で固定されています。

細い路地でのすれ違いや、スーパーの駐車場で隣の車との間に少し擦り傷を作ってしまったような日常的なトラブルにおいて、毎回最大5万円の出費がちらつくという心理的負担は、これまで慎重に安全運転を心がけてきた優良ドライバーにとって、想像以上のストレスとなります。

さらに、警察に事故の届出を行わなかった場合は、そもそも補償の対象外となってしまう点も忘れてはなりません。

任意保険の問題と並んで、自己適合性を診断する上で重要なのが「走行距離制限」の存在です。KINTOをはじめとする多くのカーリースでは、車の価値を保つために「月間平均1,500km」といった走行距離の制限が設けられています。

休日に家族で遠出のドライブを楽しんだり、アウトドア趣味で頻繁に遠方の山や海へ出かけたりするライフスタイルの場合、この走行距離制限が重くのしかかります。

万が一制限を超過してしまった場合、契約終了時に超過した距離分(例:1kmあたり11円など)の追加精算金が発生します。

「なんとなく定額で安いから」と契約したものの、走行距離のメーターを気にするあまり、休日の家族とのお出かけを控えるようになってしまっては、車を持つことの本質的な喜びが失われてしまいます。

■関連記事:KINTOの走行距離制限オーバーの恐怖。休日のドライブが楽しめなくなる理由

ここまでの診断で、「自身の高い等級を無駄にしたくない」「家族に等級を譲る可能性がある」「走行距離や修理の負担を気にしたくない」と感じた方は、KINTO以外のサービスに目を向けるべきフェーズにきています。

実は、カーリース市場にはKINTOのように保険が強制的に組み込まれているサービスだけでなく、自身で育てた任意保険を自由に持ち込む(別途契約する)ことができるサービスが多数存在します。

ご自身の中断証明書を活用し、18等級や20等級の安価な保険料で継続加入できる、おすすめのカーリース上位3社の特徴を比較表で整理しました。

| 順位 | サービス名 | 任意保険の持ち込み | 残価精算の有無 | 主な特徴とメリット |

|---|---|---|---|---|

| 1位 | カーリースカルモくん (旧定額カルモくん) | 可能 | なし | 月額料金が業界最安水準。任意保険を別で払っても総額が安く収まる。 |

| 2位 | オリックスカーリース | 可能 | なし | リース期間終了後に、乗っていた車をそのままもらえるプランが豊富。 |

| 3位 | コスモMyカーリース | 可能 | 契約方式による | ガソリンスタンド系列ならではの、ガソリン代割引特典などの維持費削減に強み。 |

これらのサービスであれば、取得済みの「中断証明書」を提出することで、現在のお得な等級を引き継ぎ、無駄なくリース車に乗ることが可能です。

中でも、代替案として最も推奨されるのがランキング1位の「カーリースカルモくん(旧定額カルモくん)」です。カーリースカルモくんの最大の魅力は、月額料金が業界最安水準に抑えられている点にあります。

一例として、コストパフォーマンスの高さで人気の軽自動車、ダイハツ「ミライース(Bグレード)」をオプションなしで11年契約した場合、月額料金はなんと13,810円という非常に安価な設定になります。

カルモくんの月額料金には自賠責保険や各種税金は含まれていますが、任意保険料は別途ご自身で契約して支払う必要があります。

ここで優良ドライバーの強みが発揮されます。18等級などをお持ちの方であれば、ダイレクト型保険などを活用することで、任意保険料を月々5,000円程度に抑えることが十分に可能です。

リース料金(13,810円)とご自身の安い任意保険料(5,000円)を合算しても、月々10,000円台(約18,810円)という破格のコストで新車に乗り続けることができるのです。カーナビやETCなどのオプション(月々1,000円程度)を追加したとしても、合計20,000円ほどで収まります。

また、審査の面でもカルモくんは柔軟な傾向があります。年収200万円以上が目安とされていますが、総合的な判断がなされるため、主婦やアルバイト、非正規雇用の方でも利用できるケースがあり、年齢制限も18歳以上75歳以下と比較的広く設定されています。

カーリースを利用する上でどうしても不安になるのが、「全損事故や盗難にあって車が使えなくなり、リース契約が途中で強制解約になった場合の違約金」です。KINTOはこのような場合の違約金をカバーする特約が最初から付いていますが、自分で任意保険に入る場合はどうなるのでしょうか。

カーリースカルモくんでは、この不安を解消するための専用保険「カルモあんしん自動車保険」が用意されています。

この保険に加入しておけば、万が一全損や盗難で中途解約になってしまった場合でも、発生する高額な違約金と同額の保険金が支払われるため、手出しの心配がなくなります。

つまり、カーリースカルモくんであれば、KINTOの持つ「手厚い補償による安心感」と同等の環境を作り出しながら、ご自身の高い等級による「圧倒的な安さ」という恩恵をフルに受けることができるのです。

■関連記事:カルモくんで任意保険を持ち込む手順と、総額コストの完全シミュレーション

本記事では、18等級という優良な任意保険等級を持つドライバーが、安易にKINTOを契約することで直面する金銭的・制度的な罠について詳細に解説しました。ここまでの重要なポイントを振り返ります。

「CMでよく見るから」「なんとなく手続きが楽そうだから」という理由だけで契約を進めてしまうと、後戻りできない金銭的なミスマッチを生む可能性があります。

ご自身の現在の保険等級と、今後のライフプラン(家族の変化や車の使い方)を冷静に照らし合わせ、最適なカーライフの選択を行ってください。

KINTOの場合、万が一事故を起こして付帯の自動車保険を使用しても、月額利用料が値上がりすることはありません。この点は、運転に不慣れな初心者にとっては非常に大きなメリットと言えます。また、KINTOの保険はご自身の名義で契約しているわけではないため、事故を起こしたという履歴が将来ご自身の等級を下げる(ダウン等級になる)こともありません。

ただし、逆に無事故であっても等級が上がることはありませんし、車両の修理が必要な場合は1事故につき最大5万円の自己負担額(免責金額)は必ず発生しますのでご注意ください。

中断証明書は、原則として以前加入していた保険契約の解約日(または満期日)の翌日から起算して「5年以内」であれば、事後であっても発行の申請を行うことが可能です。ただし、保険会社によってはこの期限を「13ヶ月以内」と厳しく定めている場合があるため、非常に注意が必要です。

もし現在KINTOを利用中で、以前乗っていた車の保険を手続きせずに放置している場合は、一刻も早く、以前加入していた保険会社または代理店に連絡し、中断証明書の発行が可能かどうかを直接確認してください。

個人契約のKINTOであれば、契約者本人だけでなく、ご家族やご友人など「ご契約者様が使用を認めた方」が運転中の事故であっても、KINTOに付帯されている保険でしっかり補償されます。運転者の年齢条件などの制限もないため、お盆や年末年始に友人と長距離ドライブを交代しながら運転するような場合でも、安心してハンドルを任せることができます。

ただし、法人契約でKINTOを利用している場合は適用範囲が大きく異なり、法人の役職員やその同居の親族などに限定されるため、誰でも補償されるわけではありません。利用目的と契約形態には十分に注意してください。