【警告】カーリース契約であなたの保険等級が消滅する?10年間「中断証明書」で維持・凍結する完全ロードマップ

ikehito01

カリゼロ0

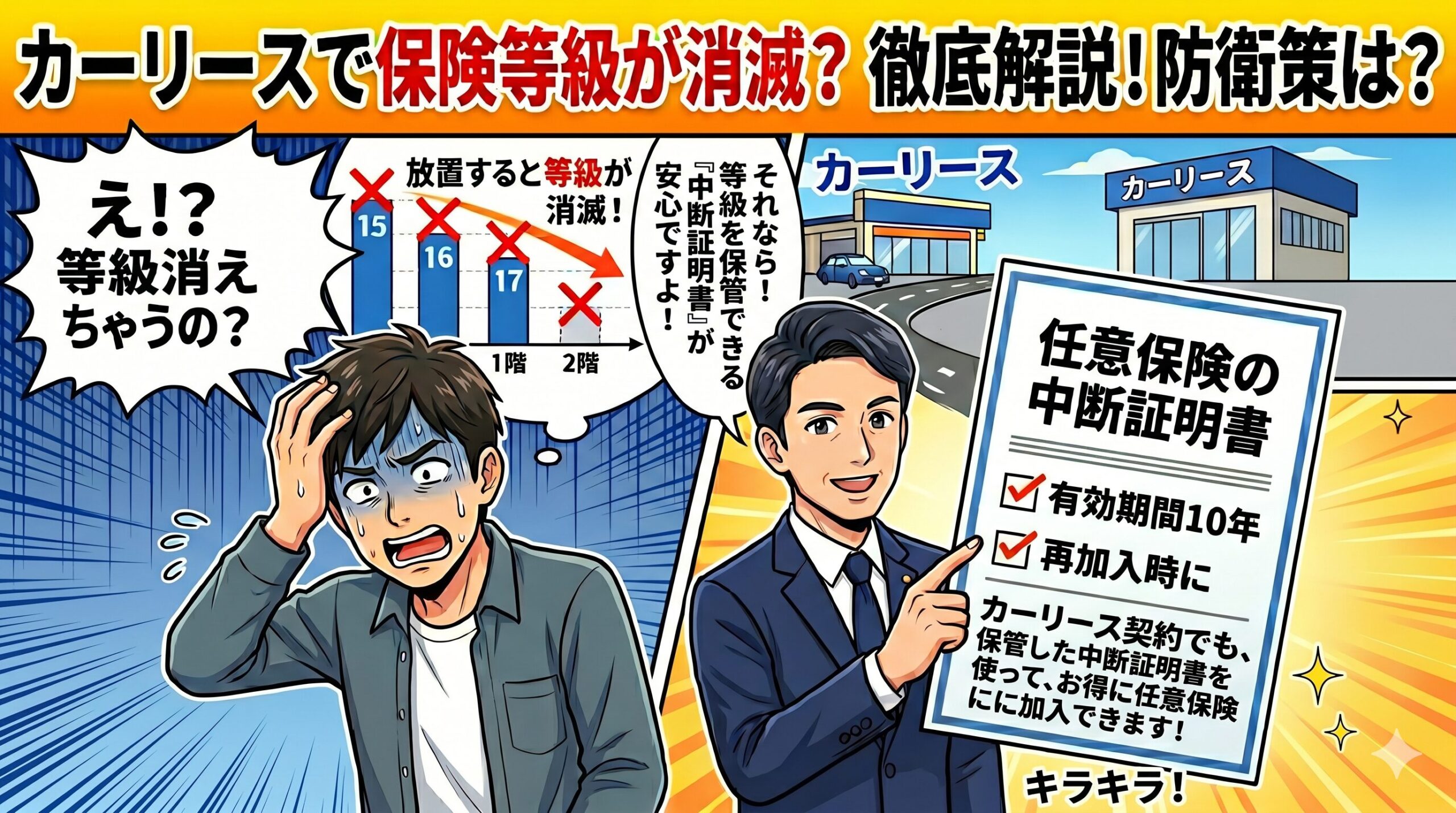

自動車保険の「中断証明書」は、車を手放した後も長年無事故で育ててきた保険の割引等級を将来に引き継ぐための大切なチケットです。しかし、この証明書の発行期限は各保険会社によって厳密に定められており、原則として解約日または満期日から「13ヶ月以内」、あるいは一部の保険会社で「5年以内」と規定されています。

結論からお伝えしますと、この期限を1日でも過ぎてしまうと、その後どんな事情を説明しても中断証明書は一切発行されません。結果として、大切にしてきた保険等級は完全に消滅してしまいます。

現在、車を手放してから時間が経っており「もしかして間に合わないのでは」と不安を感じている方は、かつて契約していた保険会社の規定を直ちに確認し、タイムリミットを迎える前に即座に発行手続きを行う必要があります。

▶カーリースにおける保険等級の罠と全体像を知りたい方はこちら

車を手放す手続き、あるいは新しいカーリースを契約する手続きを終えると、多くの方はそこで一区切りがついたと安心してしまう傾向にあります。日々の忙しさに追われ、「保険の手続きはあとでゆっくりやればいい」「いつかまた車を買う時に考えよう」と後回しにしてしまう心理は、決して珍しいものではありません。

しかし、自動車保険における中断証明書の発行に関しては、その「いつか」や「あとで」という考え方が致命的な失敗を招きます。

中断証明書の発行には、例外が一切認められない厳格なタイムリミットが設定されています。この期限は法律による一律の定めではなく、各保険会社が独自に設定している「約款(保険契約における詳細なルールのこと)」に基づいています。

そのため、期限が過ぎてしまった後から慌てて保険会社に連絡をしたとしても、システム上で発行手続きが完全にブロックされてしまうため、後戻りはできない仕組みになっています。

現在、多くの保険会社で採用されている一般的な発行期限のルールは、保険の解約日または満期日の翌日から起算して「13ヶ月以内」というものです。1年間という期間に、ほんの1ヶ月の猶予を加えた設定となっていますが、日常の生活を送っているとこの期間は驚くほどあっという間に過ぎ去ってしまいます。

手続きを忘れたままこの13ヶ月というタイムリミットを超過してしまった場合、残念ながら救済措置は存在しません。

「保険会社から十分な説明がなかった」

「自動的に送られてくるものだと勘違いしていた」

といった理由を後から申し立てたくなる気持ちはよく分かります。しかし、過去のトラブルに関する事例や第三者機関の判断を見ても、契約者側の「勘違い(専門用語で錯誤と言います)」を理由とした発行依頼のやり直しや、保険会社側への責任追及は退けられています。

保険会社側が十分な説明を行わなかったからといって、発行そのものに問題があったとは認められないという厳しい結論が下されているのです。

これは非常に残酷な現実ですが、保険契約においては「知らなかった」という言い訳は一切通用しません。手続きの漏れはすべて契約者自身の自己責任として処理されてしまいます。期限切れは、長年の安全運転の証である等級の完全喪失という、取り返しのつかない結果に直結することを深く心に刻んでおく必要があります。

中断証明書の発行期限について、すべての保険会社が同じルールで動いているわけではありません。「友人は解約から3年経ってから発行できたと言っていた」というような周囲の噂や体験談を真に受けることは、極めて危険です。

自分が契約していた保険会社のルールこそが絶対であり、そこに少しでも認識のズレがあると、致命的なミスを犯すことになります。

以下の表は、主要な保険会社における中断証明書の発行期限とその特徴をまとめたものです。ご自身がどこに加入していたかを思い出し、直ちにマイページ等を確認するための参考にしてください。

| 保険会社 | 中断証明書の発行期限の目安 | 備考および注意事項 |

|---|---|---|

| おとなの自動車保険(SOMPOダイレクト) | 解約日または満期日から13ヶ月以内 | 自動発行されないため、お客さま自身からの発行依頼が必須 |

| 三井ダイレクト損保 | 中断日の翌日から起算して5年以内 | 条件を満たせばウェブサイトのAIチャット等から申請可能 |

| ソニー損保などその他 | 会社が定める所定の期間内(要確認) | 期限は大きく異なるため、解約・満期終了と同時に手続きを進めることが重要 |

ダイレクト型(インターネットなどの通販型)の自動車保険において、この13ヶ月ルールは非常に厳格に適用されています。代表的な例として「おとなの自動車保険(SOMPOダイレクト)」の規定を見てみましょう。同社の場合、中断証明書を発行できるのは解約日または満期日から「13ヶ月以内」と明確に定められており、この期間を1日でも過ぎるといかなる理由があっても発行はできません。

ここで最も注意すべき恐ろしい罠は、「保険を解約すれば、中断証明書は手続きをしなくても勝手に自宅に郵送されてくるものだ」という思い込みです。おとなの自動車保険をはじめとする多くの保険会社では、中断証明書は自動的には発行されません。契約者自身がマイページにログインしたり、サポートデスクに電話をかけたりして、「中断証明書の発行を希望する」という明確なアクションを起こさなければならないのです。

具体的には、解約手続きを進める中で「中断証明書の発行を希望する」という項目にチェックを入れ、後日郵送されてくる「中断証明書発行依頼書」に記入して返送するというステップを踏む必要があります。

この「自分からの依頼が必須である」という事実を知らないまま放置してしまうと、何の通知もないまま静かに13ヶ月が経過し、気づいた時にはすでに手遅れとなっているケースが後を絶ちません。

また、同じ保険会社であっても契約時期によってルールが変わることもあります。例えばSBI損保の場合、原則として中断日の翌日から13ヵ月以内と規定されていますが、保険始期日が2023年1月1日以降の契約については、特例として期限が5年以内に延長されるというルール変更が行われています。

このように状況は常に変化しているため、過去の記憶に頼らず、必ず最新の約款やホームページを確認することが求められます。

一方で、すでに13ヶ月の期限を過ぎてしまって絶望している方にも、まだ一縷の望みが残されている場合があります。それが「5年ルール」を採用している保険会社です。

例えば、「三井ダイレクト損保」の場合、中断日の翌日から起算して「5年以内」に発行のお申し出があれば、過去に遡って中断証明書を発行することが可能であると規定されています。解約から2年、3年と経過していても、この条件に当てはまれば手続きを行うことができます。

これは、手続きをすっかり忘れていた方にとってはまさに救いの手と言えるでしょう。

しかし、この「5年という長い猶予がある」という事実は、決して安心できる材料ではありません。なぜなら、過去に遡って発行を依頼する際には、当時車を手放したことを証明する「公的書類」の提出が厳格に求められるからです。例えば、車を廃車にしたことを示す登録事項等証明書や、買取業者に譲渡したことを証明する売買契約書のコピーなどが必要です。

車を手放してから数年が経過していると、こうした重要書類をどこに保管したか分からなくなってしまったり、誤って捨ててしまったりしているケースが非常に多く見受けられます。いくら保険会社が設定する「5年」という期限内であったとしても、手放した事実を証明する書類が用意できなければ、実質的に発行は不可能となってしまいます。

長い猶予期間があるからといって油断していると、思わぬところで足元をすくわれる結果となるのです。

中断証明書の発行手続きを怠り、期限切れを迎えてしまった場合に何が起こるのか。それは単なる「書類の取得漏れ」という軽いレベルの話ではありません。これまでのドライバー人生の中で積み上げてきた実績と信用が、一瞬にしてゼロになるという悲劇です。

当ブログのテーマである「リアルな後悔」という観点から見ても、これほど痛ましい失敗は他にありません。

自動車保険の等級(ノンフリート等級)は、無事故で過ごした期間の長さに応じて割引率が高くなっていく、いわば「安全運転の勲章」です。最高の20等級に到達するためには、1度も事故を起こして保険を使うことなく、10年以上もの長い年月をかけて慎重に車を運転し続ける必要があります。それは、雨の日も雪の日も、安全確認を怠らずにハンドルを握り続けたあなたの努力の結晶です。

しかし、中断証明書の発行期限に間に合わなかった場合、この大切に育て上げた20等級の記録は保険会社のデータから完全に消去されます。

将来、ライフスタイルの変化などで再び車を購入し、新たに自動車保険に加入しようとしたとき、どれだけ過去に優良ドライバーであったと主張しても、その実績を証明する手段がありません。

結果として、初めて免許を取得し、初めて車を買った若葉マークのドライバーと全く同じ「新規の6等級(または6S等級)」から再スタートを切らざるを得なくなります。

愛着のある車を手放すことだけでも、心にポッカリと穴が空くような大きな寂しさを伴うものです。それに加えて、長年の安全運転の証である等級までをも失ってしまうことは、精神的に二重の苦痛をもたらす絶望的な事態となります。これまで積み上げてきたものが一瞬で水泡に帰す喪失感は、実際に経験した者にしか分からないほどの重みがあります。

等級のリセットがもたらす打撃は、精神的なものだけにとどまらず、家計に対して直接的かつ甚大な金銭的ダメージを与えます。

ここでは、20等級を失い、新規6等級から再スタートした場合に、一体どれほどの経済的損失が生まれるのかを具体的な数値でシミュレーションしてみましょう。

実際の保険料データに基づく比較において、その差額は驚くべきものとなります。以下の表は、ある一定の条件下での年間保険料の差額を示したものです。

| 条件 | 6S等級(新規スタート)の年間保険料 | 20等級(最大限の割引)の年間保険料 | 1年間あたりの差額 |

|---|---|---|---|

| 一般的な車両(車両保険あり) | 約92,302円 | 約47,516円 | 約44,786円の損失 |

| 一般的な車両(車両保険なし) | 約41,493円 | 約22,320円 | 約19,173円の損失 |

| 補償が手厚い・大型車(車両保険あり) | 約112,968円 | 約52,637円 | 約60,331円の損失 |

仮に「一般的な車両(車両保険あり)」の条件であったとしても、たった1年間で約4万5千円もの無駄な出費が生じます。そして、最も恐ろしいのは、この損失が1年だけでは終わらないという事実です。

6等級からスタートして、再び最高の20等級まで這い上がるためには、無事故で最低でも14年という果てしない歳月がかかります。この14年間、等級が1つずつ上がるにつれて保険料の差額は徐々に縮まっていくものの、完全に20等級の割引率に戻るまでに支払い続ける「本来なら払わなくてよかったはずの余分な保険料」の累計額は、数十万円という規模に膨れ上がります。

もし「補償が手厚い・大型車(車両保険あり)」のパターンであれば、初年度だけで約6万円の差額があり、それが数年続くことで累計の損失額は50万円を超えることも十分に考えられます。たった一度、書類の発行依頼の電話をかけること、あるいはマイページで数回のクリックの手間を惜しんだばかりに、将来の自分に数十万円もの金銭的ペナルティを背負わせることになるのです。

これこそが、「間に合わない恐怖」と「リアルな後悔」の正体です。

このような取り返しのつかない悲劇と莫大な経済的損失を未然に防ぐための対策は、非常にシンプルです。それは、「車を手放す手続き、あるいは新しいカーリースを契約する手続きと『完全に同時に』中断証明書の発行手続きを完了させること」に尽きます。

「車を業者に引き渡してからゆっくり考えよう」「新しい生活が落ち着いてから保険会社に連絡しよう」という後回しの思考が、すべての問題の引き金となります。

車を廃車にしたり買取業者に譲渡したりする際には、必ず手元にそれを証明する書類(登録事項等証明書や売買契約書など)が一時的に集まります。この書類が手元にある瞬間こそが、中断証明書を発行する絶好の、そして唯一確実なタイミングなのです。この好機を逃すと、書類はどこかに片付けられ、記憶は薄れ、やがて期限切れの悲劇を迎えることになります。

また、愛着のある車を手放すという行為は、単なる事務的な処理以上に、感情的なエネルギーを大きく消耗するものです。長年連れ添った愛車との別れを惜しむ気持ちが強ければ強いほど、無機質な保険の解約手続きなどは面倒に感じられ、後回しにしたくなる心理が働きます。しかし、だからこそ強い意志を持って、車との別れの儀式の一部として保険の手続きを組み込んでしまうことが重要です。

▶愛車を手放す悲哀:廃車・譲渡の手続きと心に寄り添うお別れのガイド

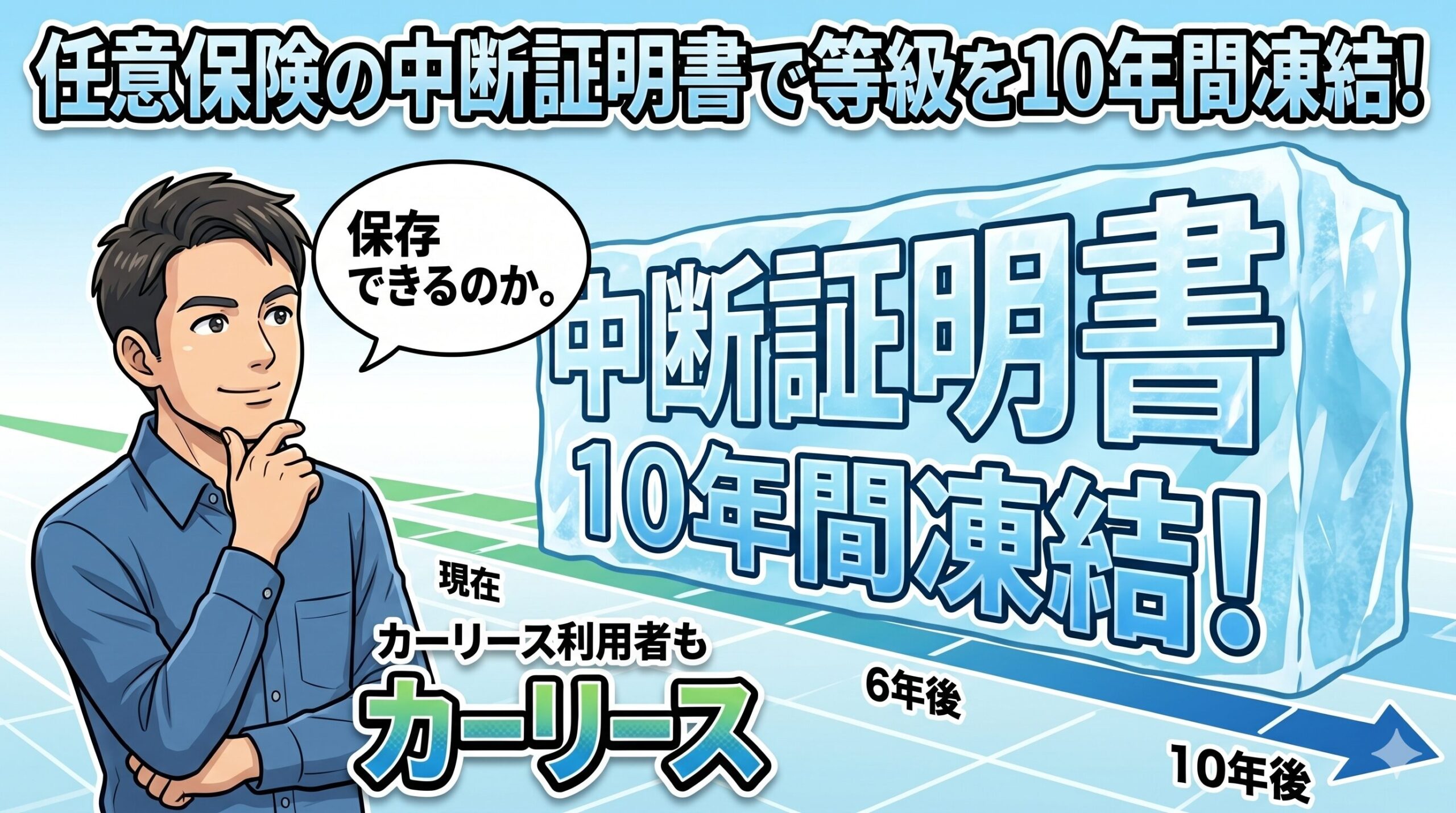

感情の整理とともに確実な事務手続きを行い、無事に中断証明書をその手に収めることができれば、第一関門は突破です。手に入れた証明書は、次に車を所有する時まで、あるいは家族にその権利を譲る時まで、大切に保管しなければなりません。中断証明書には「発行のための期限」だけでなく、それを「実際に使用するまでの有効期間(原則10年間)」や、再開時の厳しい条件も存在します。

無事に発行できた方は、次のステップである「出口戦略」についてしっかりと知識を深めておく必要があります。将来、中断証明書を使って等級を復活させるための条件をあらかじめ知っておくことで、無駄のないカーライフの計画を立てることができます。

▶関連記事:車の購入・譲渡で等級を復活!中断証明書を使った自動車保険再開の手順と家族間引き継ぎの条件

本記事では、自動車保険の中断証明書の発行に関わる厳格な期限と、手続きを怠った際に直面する莫大な金銭的リスクについて詳しく検証してきました。

ここで、特に重要なポイントを振り返ります。

手続きの煩わしさや、車を手放すことによる安堵感から、保険の処理を放置してしまうケースは非常に多く見受けられます。しかし、その少しの油断が、将来の家計に重くのしかかる負債へと変わってしまいます。

もし今、かつて車を手放した記憶がありながら手元に中断証明書がない場合は、ご自身の契約していた保険会社の期限ルールを今すぐ確認し、1日でも早く、1時間でも早く行動を起こしてください。手遅れになる前に、過去の安全運転の証を守り抜きましょう。

そして、こうした手続きの複雑さやリスクを知ることは、ご自身のライフスタイルに合った車の持ち方を見直す良い機会でもあります。目先の月額料金の安さだけでカーリースを選んでしまうと、こうした保険の仕組みと噛み合わず、結果的に損をしてしまうこともあります。

▶カーリースにおける保険等級の罠と全体像を知りたい方はこちら

原則として、定められた期限(解約日から13ヶ月、または5年など)を1日でも過ぎてしまった場合、特例で発行してもらえることはありません。過去のトラブル事例においても、「保険会社からの案内が不十分だった」「自分で手続きしなくても自動的に送られてくるものだと勘違いしていた」といった理由での救済措置は認められていません。厳しいようですが、書類の発行依頼は契約者自身の自己責任のもとで行う必要があるため、期限を超過した段階で等級の引き継ぎは完全に諦めざるを得ないのが現実です。だからこそ、早めの確認が不可欠です。

自動的には届きません。ここが最も誤解されやすいポイントです。多くの保険会社では、解約手続きを行っただけでは中断証明書は発行されず、契約者自身がマイページ上での申請や、サポートデスクへの電話を通じて「中断証明書の発行を希望する」という明確な意思表示(発行依頼)を行う必要があります。これを怠ると、システム上は単なる「解約」として処理され、そのまま発行期限を迎えてしまうため十分に注意が必要です。

はい、一部の保険会社(三井ダイレクト損保など)では、中断日の翌日から起算して5年以内であれば、過去に遡って中断証明書を発行することが約款で規定されています。ただし、遡って発行を依頼する場合でも、当時車を「廃車にした」「業者に譲渡した」という事実を証明する公的書類の提出が厳格に求められます。解約から数年が経過していると、これらの書類を紛失しているケースが多く、実質的に手続きが行き詰まるリスクが高いため、やはり解約と同時に即座に発行手続きを済ませておくことが最も安全で確実な方法です。