使わない任意保険は「中断証明書」で10年間凍結(保存)せよ!発行手順と条件の完全ガイド

ikehito01

カリゼロ0

カーリースを契約し、いざ納車が近づいた際に最も注意すべきなのが「自動車保険(任意保険)の乗り換え・引き継ぎ手続き」です。

結論から言うと、現在の自動車保険からリース車両へ等級を引き継ぐためのベストなタイミングは「納車日が確定した直後」であり、絶対に行ってはいけないのが「納車前に今の保険を解約してしまうこと」です。

手続きの順序やタイミングを間違えると、これまで長年無事故で育ててきた優良等級が消滅したり、万が一の事故で全額自己負担になる無保険期間が発生したりする致命的なミスに繋がります。

この記事では、カーリース特有の保険切り替え手順と、取り返しのつかない後悔を防ぐための具体的なアクションを分かりやすく解説します。

現在加入しているネット型(ダイレクト型)などの自動車保険をそのまま継続し、補償の対象となる車だけをマイカーから新しく契約したリース車に変更する手続きを「車両入替(しゃりょういれかえ)」と呼びます。

カーリースの場合、車の所有権はリース会社にありますが、日々の使用者(契約者)がご自身であれば、問題なく車両入替を行い、現在お持ちの割引等級を引き継ぐことが可能です。車両入替を正しく完了させることで、これまで無事故で築き上げた割引率を、そのまま新しいリース車に適用させることができます。

車両入替の具体的なフローは以下の通りです。

| 手順 | 具体的なアクション | 必要なもの・注意点 |

|---|---|---|

| 1. 情報の収集 | リース会社から新しい車の「車検証(またはコピー)」を入手する | 納車日が確定したタイミングで、担当者に発行を依頼します。 |

| 2. 保険会社へ連絡 | 現在の保険会社のマイページやカスタマーセンターから車両入替を申請する | 新しい車の型式、初度登録年月、車台番号などの正確な情報が必要です。 |

| 3. 差額の精算 | 車の型式変更に伴う保険料の差額を確認し、支払う(または返金を受ける) | クレジットカード払いや銀行振込などで追加保険料を精算します。 |

| 4. 手続き完了 | 新しい保険証券が発行され、指定した納車日(補償開始日)から適用される | 補償開始日までは、現在乗っている車に保険が適用され続けます。 |

手続き自体は非常にシンプルですが、注意したいのは「保険料の変動」です。自動車保険は、過去の事故データに基づいて車の「型式」ごとに保険料のクラス分けを行っています。そのため、今まで乗っていた車と新しいリース車の型式が異なる場合、同じ補償内容であっても保険料の差額(追加の支払い、または返金)が発生することがあります。

▶あわせて読みたい:カーリース契約から納車までの完全ガイド・必要書類と準備すること

車両入替の手続きを行うベストなタイミングは、早すぎず遅すぎない「納車日が確定した直後」です。

これには、あなたの身を守るための明確な理由があります。

自動車保険のルール上、車両入替の手続きには「新しい車を取得してから30日以内」という猶予期間が設けられています。しかし、納車日当日の午前0時から新しいリース車に確実に保険を適用させるためには、事前の手続きが不可欠です。

もし納車日より前に車両入替の手続きを済ませておけば、非常にスムーズかつ安全な補償の切り替えが行われます。たとえば、納車日当日に現在乗っている車でディーラーや販売店へ向かい、新しいリース車に乗って帰る場面を想像してください。この場合、販売店への「往路」では現在の車が補償対象となり、新しい車に乗り換えて運転を開始した瞬間の「復路」から、自動的に新しい車が補償対象へと切り替わります。

これにより、万が一納車日の行き帰りで事故を起こしてしまった場合でも、無保険状態になるリスクを完全に排除できるのです。通販型(ダイレクト型)の保険であれば納車当日の手続きも可能とされていますが 、万が一のシステムトラブルや書類の不備を考慮し、逆算して数日前には手続きを完了させておくことが、最も確実で安全な防衛策となります。

なお、手続き後に急遽納車日が変更になった場合は、速やかに保険会社へ連絡し、補償切り替えのタイミングを修正してもらう必要があります。

カーリース契約の中には、「オリコで乗ーる」などで提供されているリース契約に組み込める専用の自動車保険が存在します。毎月のリース料金に保険料をコミコミにできる手軽さから、人気を集めているプランです。

現在の保険会社からこれらのリース専用保険に乗り換える場合でも、条件を満たせば現在の等級をそのまま引き継ぐことが可能です。前契約の保険会社が一般的な「ノンフリート等級別制度(※)」を採用している自動車保険であれば、保険会社を変更しても等級のバトンを渡すことができます。

※ノンフリート等級別制度とは、1〜20の等級に分けて、無事故であれば翌年の保険料が安くなり、事故を起こすと高くなる一般的な自動車保険の割引制度のことです。

リース専用保険へ乗り換える場合の切り替え手順は以下のようになります。

▶あわせて読みたい:カーリース専用任意保険のメリット・デメリットと選び方のポイント

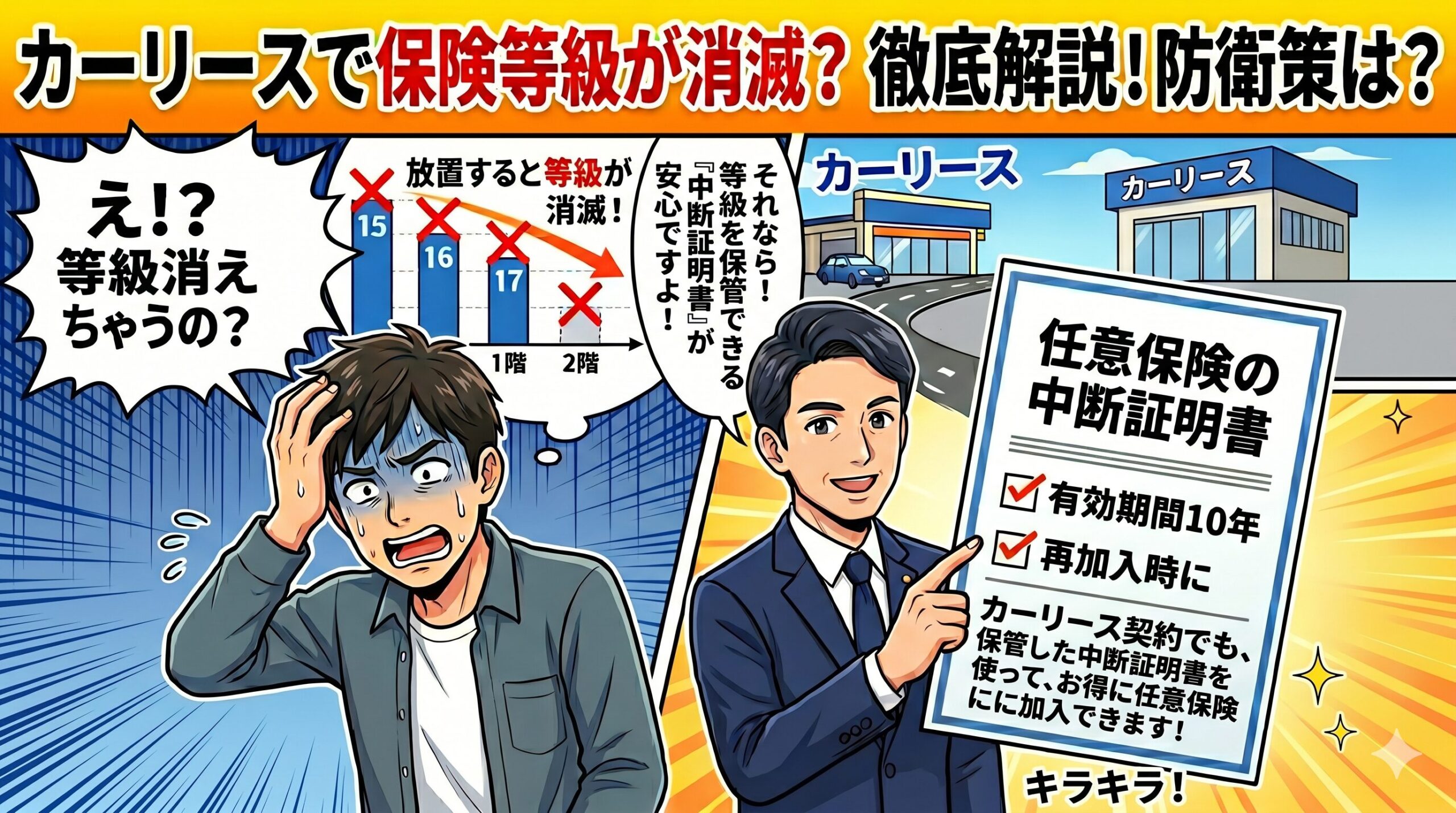

保険会社をまたいで等級を引き継ぐ際、最も警戒すべき鉄則が「無保険の空白期間を作らないこと」です。

自動車保険の等級引き継ぎルールにおいて、前契約の満期日または解約日の翌日を1日目として、「7日以内」に新しい契約を開始しなければ、等級を引き継ぐことができないという厳格な規定が存在します。

| 解約日と開始日の関係 | 等級引き継ぎの可否 | 発生するリスク |

|---|---|---|

| 解約日と開始日が同日 | 可能(推奨) | 最も安全です。無保険の空白期間が一切生まれません。 |

| 解約日から7日以内に開始 | 可能 | 引き継ぎは可能ですが、車に乗る場合は無保険期間が生じ大変危険です。 |

| 解約日から8日以上経過 | 不可(等級消滅) | 長年育てた優良等級が消滅し、新規の6等級からやり直しとなります。 |

この「7日ルール」を超過してしまうと、たとえ長年無事故で育て上げた最高割引の20等級を持っていたとしても完全にリセットされ、初めて車を買った人と同じ新規の6等級からのスタートとなってしまいます。

これは、生涯の保険料支払い額において数十万円規模の取り返しのつかない金銭的損失を意味します。

これを防ぐためには、新しいリース専用保険の開始日(=納車日)に合わせて、現在の保険の解約日をピタリと一致させることが必須です。手続きに少しでも不安がある場合は、新しく加入するリース専用保険の担当者に対し、「現在〇月〇日に今の保険を解約予定ですが、等級引き継ぎのスケジュールに問題はありませんか?」と事前に確認を取るようにしてください。

自動車保険の切り替えは、単なる書類上の事務手続きと軽く考えられがちです。しかし、カーリースという特殊な契約形態においては、一つの判断ミスがあなたの生活を脅かす深刻な事態を招くことがあります。

「なんとなく月額が安いから」という理由だけでリースを契約し、保険の落とし穴を見落とすと、後になって大きな後悔を抱えることになります。ここでは、絶対に避けるべき「3つのNG行動」と、その裏に潜むリアルな後悔のメカニズムを解説します。

最も多く見られる致命的なミスが、「今の車を手放した(売却・廃車にした)から、もう保険は必要ない」と早合点し、リース車の納車を待たずに現在の自動車保険をフライングで解約してしまう行動です。

前述の通り、等級を引き継ぐためには解約から「7日以内」に新しい保険を開始する必要があります。もし、今の車を手放してから新しいリース車が納車されるまでに1ヶ月の期間が空いてしまう場合、先に保険をただ解約してしまうと7日の猶予期間を過ぎてしまい、等級が完全に消滅してしまいます。

長年かけて育てた18等級や20等級の割引率を失うことは、家計にとって大きな痛手です。

現在の車を手放してから新車納車まで期間が空く場合は、保険を解約する際に必ず「中断制度」を利用し、「中断証明書」を発行してもらいましょう。

中断証明書とは、一時的に車に乗らなくなる期間、現在の等級をそのまま保存しておける公的な証明書です。これを利用すれば、解約日または満期日から最長10年間、現在の等級をキープしておくことが可能になります。

| 中断証明書を発行できる主な条件 |

|---|

| ・ご契約の車を廃車、譲渡(売却)、返還した場合 |

| ・ご契約の車が車検切れにより使用できなくなった場合 |

| ・ご契約の車が盗難にあった場合 |

中断証明書を発行できる申請期間は「解約日または満期日から5年以内」と定められていますが 、後回しにすると申請を忘れてしまうリスクが高まります。基本的には、車を手放す手続きと同時に保険会社に申請するのが鉄則です。

納車まで期間が空くことが確定している場合は、絶対にただ解約するのではなく、「中断証明書の発行」をセットで行うことを強く意識してください。

自分で既存の自動車保険を継続(車両入替)する場合に起きる最も恐ろしい後悔が、車両保険の補償金額のミスマッチです。

万が一の大きな事故でリース車が全損(修理不能)になってしまった場合、カーリース契約は強制的に「中途解約」の扱いとなり、違約金(中途解約金)を一括で支払う義務が生じます。

この中途解約金の仕組みを理解していないと、最悪の事態に陥ります。

中途解約金の内訳は、「残りのリース料合計」+「契約時に設定した残価の精算」+「事務手数料」などから構成され、そこから未経過分の税金や自賠責保険料などを差し引いて計算されます。

例えば、月額26,400円のホンダ N-BOXを3年契約し、12ヶ月目で全損してしまった場合を考えてみましょう。この場合、違約金の目安は約53.3万円(諸経費別)にも上ります。スズキ ハスラー(月額23,100円・3年契約)の場合でも、12ヶ月目の全損で約70万円の違約金が発生する計算になります。

ここで大きな問題となるのが、一般的な車両保険で設定される「協定保険価額(車の時価額)」の減価償却スピードです。

市販の車両保険で設定される補償額(いざという時に支払われる上限額)は、年々車の市場価値に合わせて下がっていきます。しかし、リースの中途解約金は車の市場価値の低下スピードとは異なる計算式で推移します。その結果、「全損になって車両保険が満額下りたのに、リースの中途解約金には数十万円足りず、その差額を全額自己負担で支払うことになった」という悲劇が頻発するのです。

車は手元にないのに、多額の借金だけが残るという最悪のライフスタイルへの影響を及ぼします。

このリアルな恐怖を防ぐためには、車両保険の金額をリース解約金の動きと連動させる必要があります。保険会社によっては「リースカー車両費用保険特約」というカーリース専用の特約が用意されています。

これを付帯することで、万が一の全損事故時に発生する「リース契約の中途解約費用と同額」が、不足することなく保険金として支払われるようになります。ご自身でダイレクト型などの保険を継続して手配する場合は、必ずこの特約が付帯できるか、あるいは車両保険の金額が解約金を常に上回るように設定できるかを、保険会社にしっかりと相談してください。

▶あわせて読みたい:カーリース中途解約の全リスクと違約金を回避する「保険」の選び方

「納車されてから落ち着いて手続きすればいいや」という油断から生じるのが、車両入替の猶予期間オーバーです。新しい自動車を取得してから30日以内であれば車両入替の手続きが可能とされていますが 、この期間内に手続きを完了せずに放置してしまうと、深刻な事態を招きます。

仮に猶予期間の30日を超過してしまった後に事故を起こした場合、新しいリース車は保険の対象外と見なされます。つまり、対人・対物賠償を含むすべての補償が受けられなくなります。また、長年維持してきた等級も適用されず、文字通りの「無保険状態」での運転となってしまうのです。

さらに、車種の変更に伴って追加の保険料が発生していた場合、猶予期間内であってもその差額の支払いが滞れば、補償内容に制限がかかるリスクも存在します。納車前後の慌ただしい時期だからこそ、手続きを後回しにせず「納車日が決まった瞬間に手続きを完了させる」という原則を徹底することが、自分自身と家族の生活を守る唯一の手段です。

カーリースへ自動車保険を乗り換える・引き継ぐ手続きは、タイミングと順序さえ守れば決して難しいものではありません。あなたのライフスタイルを豊かにするはずのカーリースが、手続きのミスによって不幸な結果を招かないよう、以下のポイントを必ず確認してください。

これらのポイントを押さえておけば、長年無事故で育てた大切な等級を無駄にすることなく、安心して新しいリース車での生活をスタートさせることができます。少しでも手続きのタイミングや補償内容に迷ったり、不安があったりする場合は、決して自己判断で進めず、リース会社の担当窓口や保険会社に直接確認を取りながら進めることが、最善の防衛策となります。

車両入替の手続きをした後に、ディーラーやリース会社の都合で納車日が変更になった場合は、速やかに現在ご契約中の保険会社へ連絡し、納車日の変更手続きを行ってください。新しい車の補償開始日は、あなたが事前に申告した日付をもとに自動で切り替わるシステムになっています。連絡を怠ると、まだ手元にない新しい車に保険が適用されてしまい、現在乗っている車の補償が切れてしまう危険性があります。

はい、条件を満たせば可能です。自動車保険の等級は、「同居の親族間」であれば引き継ぐことが認められています。

例えば、これまで父親が乗っていたマイカーの優良等級を、新しくカーリースを契約した同居の子供に譲り、父親は新規で保険に入り直すといった使い方が可能です。これにより、年齢条件が若く保険料が高くなりがちな子供の維持費を大幅に抑えることができます。ただし、別居している子供(未婚・既婚問わず)への引き継ぎには厳しい制限があるため、事前に保険会社へ詳細な条件を確認してください。

はい、引き継ぐことが可能です。「中断制度」を利用して発行された中断証明書は、発行から最大10年間有効です。過去に車を手放した際などに中断証明書を発行して手元に保管している場合、その証明書を使用することで、当時の等級を新しいリース車両の保険に適用させることができます。再契約の際に、保険会社の窓口やWebサイトで中断証明書を提出する手続きを行ってください。

はい、存在します。前述した「解約から新しい保険の開始まで7日を超過してしまった場合」や「車を手放したのに中断証明書を発行せずに保険を解約してしまった場合」は、等級が消滅し引き継ぐことができません。

また、前契約の保険会社が「ノンフリート等級別制度」を採用していない一部の特殊な共済などからの切り替えの場合、引き継ぎができない、もしくは独自の算出方法になるケースがあります。保険会社を変更して車両入替を行う際は、現在の保険証券を手元に置き、引き継ぎの可否を必ず事前に審査してもらうようにしましょう。