車の購入・譲渡で等級を復活!中断証明書を使った自動車保険再開の手順と家族間引き継ぎの条件

ikehito01

カリゼロ0

「月額定額」という魅力で人気の任意保険コミコミ型カーリース(KINTOなど)を契約すると、長年無事故で育ててきた自動車保険の「等級」は引き継ぐことができず、何の手続きもしなければ完全に消滅してしまいます。

長年かけて到達した18等級や20等級を失うことは、将来的に車を再購入した際、年間数万円から生涯で数十万円規模の金銭的損失(見えない大損)を確定させることを意味します。

この悲劇を回避し、過去の安全運転の証である等級を未来へ持ち越すための唯一の防衛策が、現在の等級を最大10年間保存できる「中断証明書」を発行することです。

毎月の支払いが一定になり、頭金なしで最新の新車に乗れるカーリース。その手軽さから利用者は年々増加しています。しかし、その利便性の裏側には、多くの人が契約後に初めて気づき、そして深く絶望する「見えない落とし穴」が存在しています。

当サイト運営者である私が過去に経験した最大の失敗であり、今でも強烈な後悔として心に刻まれているのが「18等級の消滅」という残酷な現実です。

「月々の支払いがフラットになって家計の管理が劇的に楽になる」という理由だけで、保険料込みのカーリースプランに深く考えずに飛びつきました。その結果、それまで十数年にわたって無事故で積み上げてきた自動車保険の18等級(最大割引に近い恩恵)を、無意識のうちに手放してしまったのです。

数年後、ライフスタイルの変化により再び自分の名義で車を購入することになった際、保険会社から提示されたのは「新規加入の6等級からのスタート」という見積もりでした。保険料はかつての数倍に跳ね上がり、自分の無知を呪いました。

自動車保険の等級とは、単なる数字の羅列ではありません。あなたが長年安全運転を続けてきた証拠であり、立派な「金融資産」です。この大切な資産が、カーリースの契約によってなぜ消滅してしまうのか。まずはその構造的な問題から解説します。

カーリースには大きく分けて2つのタイプが存在します。自分で任意の自動車保険を手配して加入する「一般型」と、リース料金の中に最初から自動車保険(任意保険)が含まれている「パッケージ型(コミコミ型)」です。

後者の代表格として非常に有名なのが、トヨタの「KINTO」などのサービスです。

パッケージ型のカーリースは、保険の内容自体は非常に優れています。対人・対物賠償は無制限であり、万が一事故を起こした際の車両保険の自己負担額も5万円に固定されていることが多く、弁護士費用特約(1事故につき300万円まで)やロードサービス、修理期間中の代車提供までが標準で付帯しています。さらに、万が一事故を起こして保険を使って車を修理しても、翌月からのリース料金が上がることはありません。

一見すると、これ以上ないほど完璧で安心なシステムに思えます。しかし、最大の落とし穴は「保険の契約形態」そのものにあります。KINTOなどのパッケージプランに付帯する保険は、リース会社が保険会社と一括で契約を結ぶ「フリート契約(団体契約)」のような特殊な形態をとっています。

つまり、保険の主契約者はあくまでリース会社側であり、車を日々運転しているあなた個人ではありません。

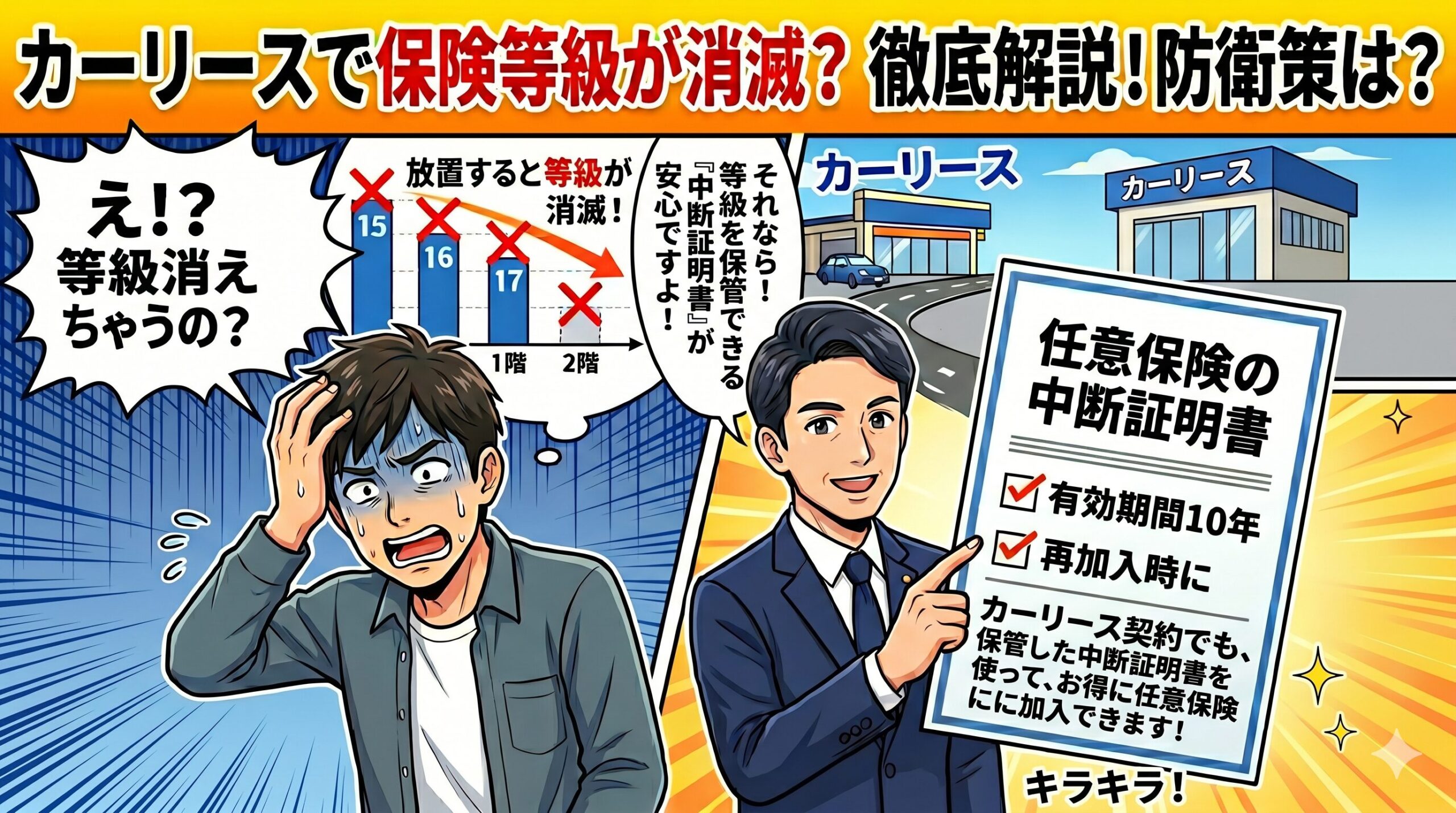

その結果、利用者が個人的に現在契約している自動車保険の「等級」を、リースの付帯保険に引き継ぐ(適用させる)ことは構造上絶対に不可能なのです。利用者は、現在の自動車保険を「解約」するか、満期日を迎えて「更新しない」という選択を余儀なくされます。

そして、適切な手続きを行わずに解約してしまうと、保険会社は一定期間後にその利用者の等級データを完全に抹消してしまいます。これが、高い等級が消滅するメカニズムです。

等級が消滅することの本当の恐ろしさは、今の時点では気づきにくい「将来の金銭的ダメージ」にあります。自動車保険の保険料は、「ノンフリート等級(1〜20等級)」と呼ばれる区分によって、割引率・割増率が明確に定められています。新規加入時は原則として6等級からスタートし、1年間無事故であれば翌年の更新時に1等級上がる仕組みです。

長年無事故を続けて最高ランクの20等級に到達している場合、その保険料の割引率は約63%にも達します。半額以下の保険料で手厚い補償を受けられる、非常に有利な状態です。しかし、一度等級が消滅してしまえば、次に車を買う時は再び「6等級」からの再スタートとなります。

以下の表は、20等級を維持できた場合と、等級が消滅して6等級から再スタートした場合の、将来にわたる金銭的ダメージを比較したシミュレーションです。

| 比較項目 | 20等級を維持(引き継ぎ)した場合 | 6等級から再スタートした場合 | 差額のインパクト(見えない損失) |

| 初年度の保険料目安 | 約30,000円〜40,000円 | 約100,000円〜110,000円 | 初年度だけで約70,000円の損失 |

| 最高割引への到達年数 | すでに到達済み(0年) | 20等級到達まで14年かかる | 14年間、常に割高な保険料を払い続ける |

| 生涯の累計損失額 | 損失なし(最大の恩恵を享受) | 数十万円規模(※) | 放置した代償としては致命的な金額 |

※車種や運転者の年齢条件により変動しますが、6等級から14年間かけて徐々に割引率を戻していく過程で発生する累計の差額は、数十万円にのぼることが一般的です。

「今はリースに乗るから、昔の保険のことは関係ない」と楽観視し、何も手続きをしないことは、将来の自分から数十万円という大金を奪い取る行為に等しいのです。この「見えない大損」を未然に防ぎ、大切な資産を守るための強力な防衛策が一つだけ存在します。

等級の消滅という悲劇を回避し、過去の安全運転の証(金融資産)を未来へ安全に持ち越すための唯一にして絶対の防衛策。それが、自動車保険の「中断証明書」を取得することです。

現在の等級をただ「捨てる」のではなく、一時的に「保存(凍結)する」という概念を理解することが、カーリース契約において最も重要な自己防衛の第一歩となります。

中断証明書とは、自動車保険を一時的に解約、または満期で終了させた際に、「それまで持っていた等級を維持したまま、契約を一時的にお休み(中断)している」という事実を保険会社が公的に証明する書類のことです。

この証明書を発行しておくことで、本来であれば契約終了とともに消滅してしまうはずの等級を、最大10年間そのままの状態で凍結・保存することが可能になります。

中断証明書の発行自体には、手数料などの費用は一切かかりません。

ただし、ここで多くの人が陥る致命的な勘違いがあります。それは「保険を解約すれば、保険会社から自動的に中断証明書が送られてくるだろう」という思い込みです。中断証明書は、保険会社から自動的には発行されません。

契約者自身が、保険会社のカスタマーセンターへ電話をするか、オンラインのマイページから「発行の申請(依頼)」を明確に行う必要があります。

中断証明書を取得して等級を凍結しておけば、将来ライフスタイルが変化した際に絶大な経済的メリットをもたらします。

10年という長い有効期限の間には、様々なライフイベントが想定されます。

リース契約が終わった後、やはり自分の車を所有したくなった場合、凍結していた18等級や20等級を即座に復活させることができます。初年度から大幅な割引が適用された安い保険料で乗り出すことが可能です。

中断証明書で保存した等級は、ご自身で使うだけでなく、一定の条件(同居の親族など)を満たせば、家族に譲渡(引き継ぎ)することが可能です。通常、10代や20代の若者が新規に自動車保険に加入すると保険料は非常に高額になります。しかし、親が保存していた高い等級を子どもに譲ることで、保険料を劇的に安く抑えることができます。これはまさに「家族への金銭的な贈り物」と言えます。

中断証明書の重要性と、等級保存のメリットを理解したところで、実際にどのような行動を起こせばよいのか、状況別のステップを具体的に解説します。

手続きには厳格な期限や条件が設定されており、「後で時間ができた時にやろう」という後回しは命取りになります。以下のステップに従い、ご自身の状況に合わせた詳細な確認と手続きを今すぐ進めてください。

まずは、自分が契約しようとしている(あるいは契約したばかりの)カーリースが、そもそも「現在の保険等級を引き継げるタイプ」なのか、「引き継げない(中断証明書が必要な)タイプ」なのかを正確に見極める必要があります。

前述の通り、KINTOのような「任意保険コミコミ型」のパッケージリースでは等級の引き継ぎはできません。しかし、月額料金に任意保険が含まれておらず、利用者が自分で好きな保険会社を選んで加入する「一般型のカーリース」の場合は話がまったく異なります。

一般型であれば、現在乗っている車から新しく契約するリース車へと「車両入替」という手続きを行うことで、そのまま現在の高い等級を引き継ぐことが可能です。

自分が検討しているプランの構造を誤解したまま手続きを進めると、不必要な解約をしてしまったり、逆に必要な中断手続きを忘れてしまったりする原因となります。以下のリンク記事から、カーリースにおける等級引き継ぎの可否と、リース特有の保険の仕組みについて詳細に確認してください。

▶ 【自分のプランが等級を引き継げるか確認する】詳細な仕組みと違いの解説はこちら

等級を引き継げないパッケージプランであることが確定したら、直ちに中断証明書の発行準備に取り掛かります。しかし、誰でも無条件に発行できるわけではなく、保険会社が定める明確な「発行条件」をクリアしている必要があります。

主な発行条件(国内特則と呼ばれる一般的なケース)は以下の通りです。

これらの条件を満たしていることを証明するため、保険会社に対して廃車を証明する書類や譲渡を証明する書類(売買契約書など)の提出が求められる場合があります。オンラインのマイページから解約と同時に申請できる保険会社もあれば、コールセンターへの電話が必要な場合もあります。具体的な条件と手続方法については、以下の記事で徹底的に解説しています。

▶ 【損をしないために】中断証明書の発行条件と具体的な手順・必要書類を把握する

中断証明書の申請において、最も恐ろしく、かつ最も多くの人が失敗する最大の落とし穴が「13ヶ月ルール」です。

中断証明書は、いつでも好きな時にゆっくり発行できるわけではありません。多くの保険会社では、「保険の解約日(または満期日)の翌日から起算して13ヶ月以内」という厳格な発行期限を設けています。

この「13ヶ月(1年と1ヶ月の猶予)」という期限は、情状酌量の余地が一切ない冷酷なデッドラインです。

このような言い訳は一切通用しません。期限を1日でも過ぎてしまえば、保険会社のシステム上、発行は完全にブロックされます。救済措置などは存在せず、結果として長年育てた等級は跡形もなく消滅します。第三者機関のトラブル事例や判例においても、期限内の申請を怠ったことは「契約者自身の自己責任」として処理されるのが通例です。

「まだ1年あるから大丈夫だろう」という油断が、将来の数十万円の損失を生み出します。車を手放したその日、あるいは保険を解約したその瞬間に手続きを終わらせるのが鉄則です。この冷酷なルールの詳細と、期限切れを防ぐ対策については以下の記事にまとめています。

▶ 【期限切れで6等級に転落しないための13ヶ月ルール】絶対に知っておくべき罠を確認する

無事に中断証明書を取得し、手元に大切に保管(あるいは電子データとして保存)できたなら、まずは一安心です。しかし、将来的にその証明書を使って実際に等級を復活させる際にも、一定の「出口戦略(ルール)」が存在することを理解しておかなければなりません。

等級を復活させるための主な条件には、以下のようなものがあります。

特に、子どもなどへ等級を譲る(引き継ぐ)場合、「同居しているか・別居しているか」によって引き継ぎの可否が大きく変わるなど、特有の細かな条件が絡んできます。せっかく保存した資産である等級を確実に役立てるための復活条件については、以下のリンク記事から事前に確認しておくことを強く推奨します。

▶ 【将来の備えに】中断証明書を使って等級を復活させる条件と出口戦略をチェックする

本記事では、カーリースにおける「自動車保険の等級消滅リスク」とその防衛策である中断証明書について深く掘り下げてきました。しかし、自動車保険の問題は、カーリースに潜む様々な課題の「氷山の一角」に過ぎません。

当サイト運営者が過去にカーリース契約で味わったリアルな後悔は、18等級を無駄にしたという金銭的損失だけにとどまりません。「なんとなく月額が安いから」「車検や税金の管理が面倒だから」という表面的なメリットだけで契約した結果、日々の生活において予想外のストレスを抱えることになりました。

その代表例が、パッケージ型のカーリースに多く見られる「走行距離制限」です。

例えばKINTOの場合、月間1,500kmという制限が設けられており、超過した分はリース終了時に「1kmあたり11円」の追加精算金(違約金)を請求されます。休日の遠出や予期せぬ帰省が続くたびに、「今月はあと何キロ走れるだろうか」「制限を超えたらどうしよう」とメーターを気にする生活が始まります。この精神的な負担については、「KINTOの走行距離制限がもたらすストレスとオーバー時の悲惨な末路」でも詳しく解説している通り、自由であるはずのマイカーライフをひどく窮屈なものに変えてしまいます。

また、長年連れ添い、愛着の湧いた車であっても、リース契約であれば満了時には必ずリース会社へ返却しなければなりません。カスタマイズの制限もあり、傷をつけないようにと原状回復の義務が常に伴います。「愛車を手放す悲哀とリース満了時のリアル」にも記載したように、車を単なる「移動の道具」と割り切れない人にとって、カーリースの仕組みは深刻な精神的ミスマッチを引き起こす可能性が高いのです。

カーリースは、決して万人に最適な魔法のサービスではありません。メリットの裏側には、個人のライフスタイルに多大な影響を及ぼす制約が必ず存在します。

だからこそ、これからカーリースを利用しようと考えている読者の方には、「自分の通勤状況や休日の走行距離」「保有している保険等級の金銭的価値」「将来的に自分の車を所有したいという願望の有無」など、ご自身のライフスタイルとの適合性を緻密に検証していただきたいのです。

目先の「月額定額」という利便性だけで安易に決断を下すのではなく、本記事で解説したようなリスクを正しく認識し、不測の事態を防ぐための行動をとることが、最も不幸なミスマッチを防ぐための最適なガイドとなります。

カーリース(特に任意保険コミコミ型のパッケージプラン)を契約する際に発生する自動車保険の問題と、その防衛策について総括します。

カーリースという便利な仕組みを真に使いこなすためには、失われる可能性のある目に見えない資産(等級)にしっかりと目を向け、適切な手続きを行うリテラシーが不可欠です。契約手続きを進める前に、まずは現在加入している保険会社へ連絡し、中断証明書の取得に向けた準備を確実に行いましょう。

中断証明書の有効期限は、原則として発行の基準日(解約日の翌日など)から10年間と定められています。この10年という期限を1日でも過ぎてしまうと、証明書の効力は完全に失われ、保存されていた優良等級は消滅します。その後、新たに車を購入して保険に加入する場合は、過去の無事故の履歴に関わらず、新規の6等級からのスタートとなります。10年という長い期間の間に、ご自身のライフスタイルや家族構成(子どもの免許取得など)を考慮し、有効期限内に活用できる機会がないか定期的に見直すことが推奨されます。

原則として、リース会社の担当者や販売ディーラーが、利用者の代わりに中断証明書の発行手続きを代行することはできません。中断証明書の発行は、契約者本人(または配偶者などの限られた親族)と現在加入している保険会社との間で、直接手続きを行う必要があります。リース会社の担当者から「古い保険の解約をしておいてください」と指示されることはあっても、「中断証明書の発行も忘れずに」と親切に案内してくれるとは限りません。自らの金融資産を守るため、ご自身で保険会社のカスタマーセンターへ連絡するか、マイページから確実に手続きを行ってください。

保険期間中に事故を起こし、保険を使用した場合でも、一定の条件を満たせば中断証明書は発行可能です。具体的には、事故による等級のダウン(通常、3等級ダウンまたは1等級ダウン)を次回の更新に適用したと仮定した場合の「新しい等級」が、「7等級以上」に残っていることが絶対条件となります。もし、元の等級が低く、事故のペナルティによって次回の更新で6等級以下に下がってしまう場合は、保存する価値のある優良等級とはみなされず、中断証明書を発行することはできません。ご自身の事故後の適用等級が不明な場合は、早急に保険会社へ確認してください。また、海外渡航を理由とする「海外特則」による中断の場合も、同様に再開後の等級が7等級以上であることが条件となります。