【失敗すると等級消滅】カーリースへ自動車保険を乗り換える・引き継ぐ手順とベストなタイミング

ikehito01

カリゼロ0

個人事業主が黒ナンバーの軽バンで配送業務を始める際、保険料を節約しようとして自分の車を直す「車両保険」を外すことは、事業の破綻を招きかねない非常に危険な選択です。

万が一カーリース契約中の車で全損事故を起こした場合、契約は即座に「強制解約」となり、残りのリース料と高額な違約金が一括で請求されるからです。

事業用保険は割高ですが、これまで無事故で育ててきた高い等級を「中断証明書」を使って賢く引き継ぎ、さらに無駄な補償を省いたエコノミープランを活用することで、必要な安全を確保しつつ経費を劇的に下げることが可能です。

個人事業主として軽貨物配送の仕事を始める際、事業の命綱となるのが車の確保と保険の加入です。特に近年は、初期費用を抑えられるカーリースを利用して軽バンを調達するケースが増えています。しかし、ここで避けて通れないのが「事業用任意保険(黒ナンバー用保険)」の契約です。

配送業務は、日常的な買い物や通勤に比べて圧倒的に走行距離が長くなります。住宅街の狭い道を頻繁に走り回り、長時間の運転を連日続けるため、それに比例して事故に遭う確率も跳ね上がります。そのため、保険料は一般的な自家用車向けの自動車保険と比較して非常に高く設定されています。

しかし、毎月の経費を少しでも浮かせようと、自分の車を直すための補償である「車両保険」を外してしまうケースが後を絶ちません。所有車であれば自己責任で済みますが、カーリースを利用している場合、この選択は取り返しのつかない事態を引き起こす原因となります。

まず大前提として、これまで自家用車で加入していた自動車保険は、そのままでは黒ナンバー(事業用軽貨物車両)に適用することができません。保険契約上の車の用途が「日常・レジャー」や「通勤・通学」から「業務使用」へと根本的に変わるためです。

もし、自家用向けの安い保険のまま黒ナンバーで配送業務を行い、その最中に事故を起こした場合、保険会社からは「告知義務違反」とみなされます。この場合、保険金が一切支払われない可能性が極めて高くなります。相手への賠償も、自分の車の修理代もすべて自己負担となってしまうのです。

また、テレビCMなどでよく見かけるネット完結型のダイレクト型自動車保険の多くは、事故リスクの高い黒ナンバー車両の引き受けを行っていません。

ダイレクト型保険は、リスクの低いドライバーを対象にすることで安い保険料を実現しているためです。

したがって、これまでネット型保険で保険料を安く抑えていた方であっても、黒ナンバーを取得して事業を始めるタイミングで、事業用車両に対応した大手損害保険会社の代理店型保険へ新しく入り直す必要があります。

この乗り換えのタイミングで保険料が跳ね上がることに驚き、補償内容を削ってしまう個人事業主が多いのですが、カーリースを利用している場合は次で解説する「特有のリスク」があることを決して忘れてはいけません。

▶ 関連記事:【黒ナンバー対応】個人事業主におすすめのカーリース比較!一般向けで失敗する理由

カーリースは「車を借りている」状態です。契約中の車で事故を起こし、修理が不可能な「全損」状態になってしまった場合、通常の車の購入とは全く異なる深刻なペナルティが発生します。

カーリース契約において全損事故が発生した場合、車というリース対象物そのものが存在しなくなるため、リース契約はその時点で自動的に終了となり、一般的に「強制解約」として扱われます。車が大きな損傷を受けても、修理ができる状態であればリース契約は継続されますが、全損か修理かの判断は保険会社やリース会社が行うため、自己判断はできません。

強制解約になると、契約満了まで毎月支払う予定だった「未経過分のリース料」が一括請求されます。さらに、契約時に設定されていた「残価(契約満了時の想定下取り価格)」も精算対象となります。これに加えて、事務手数料や損害金が加算されることもあり、結果として一瞬にして数十万円から百万円を超える高額な違約金を抱え込むことになります。

車を購入する際やリース契約時に必ず加入する「自賠責保険(強制保険)」は、あくまで「事故の相手方のケガや死亡」に対する最低限の補償(対人賠償)しか行いません。相手の車やガードレール(対物賠償)、そして自分自身のリース車両の損害に対しては一切保険金が下りない仕組みになっています。

| 事故のケース | 発生する費用負担と違約金のリスク | 保険の適用範囲 |

|---|---|---|

| 自損事故(単独事故) | 強制解約に伴う残りのリース料+残価の精算が必要。相手がいないため全額自己負担となる。 | 自賠責保険は適用不可。車両保険に加入していなければ全額自己負担。 |

| もらい事故(自分に過失なし) | 強制解約になる点は同じ。違約金相当額を相手に損害賠償として請求できる可能性がある。 | 自賠責保険は適用不可。相手の対物賠償保険から支払われる可能性があるが、相手が無保険の場合は自己負担のリスクあり。 |

相手に100%の過失がある「もらい事故」であれば、原則として相手方の保険から補償を受けられます。車両の修理費だけでなく、強制解約に伴う違約金や残債も損害賠償として相手方に請求可能です。しかし、相手の過失割合が低かったり、最悪のケースとして相手が任意保険に加入していない無保険車だった場合は、十分な補償が受けられず、自分が違約金を立て替えて支払う羽目になります。

リース契約特有のリスクに対応した特約が付帯されている任意保険や、一般的な車両保険にしっかりと加入していれば、全損による強制解約時に発生する違約金や残債が補償され、高額な自己負担を避けられる可能性が高まります。こうした「一発退場」のリスクから自分自身の事業と生活を守るため、黒ナンバーリースでは「車両保険」の付帯が絶対に外せない必須条件となるのです。

▶ 関連記事:【個人事業主向け】軽バンリースの原状回復トラブルを防ぐ!傷・へこみの請求相場と対策

事業用の任意保険が高額になること、そして車両保険を外せないことは理解できたと思います。しかし、これまで長年にわたって安全運転を続け、高い等級(割引率)を持っている優良ドライバーであれば、その等級を新しい黒ナンバーの保険に引き継ぐことで、保険料の負担を劇的に安く抑える裏ワザがあります。

自動車の任意保険には、契約者の過去の事故歴に応じて保険料の割引率を決める「等級制度」があります。等級は1等級から20等級まで区分されており、初めて任意保険を契約する際は基本的に「6等級」からスタートします。その後、1年間無事故で過ごせば翌年度に1等級上がり、保険料が少しずつ安くなっていきます。

この等級の差は、保険料に非常に大きな影響を与えます。例えば、黒ナンバーの事業用保険を6等級で新規契約した場合、月額の保険料相場はおよそ10,000円から15,000円にもなります。しかし、上限である20等級までしっかりと育っていれば、月額7,000円から8,000円程度まで下がります。

これを年間で見れば、5万円以上の大きな経費削減効果を生み出します。

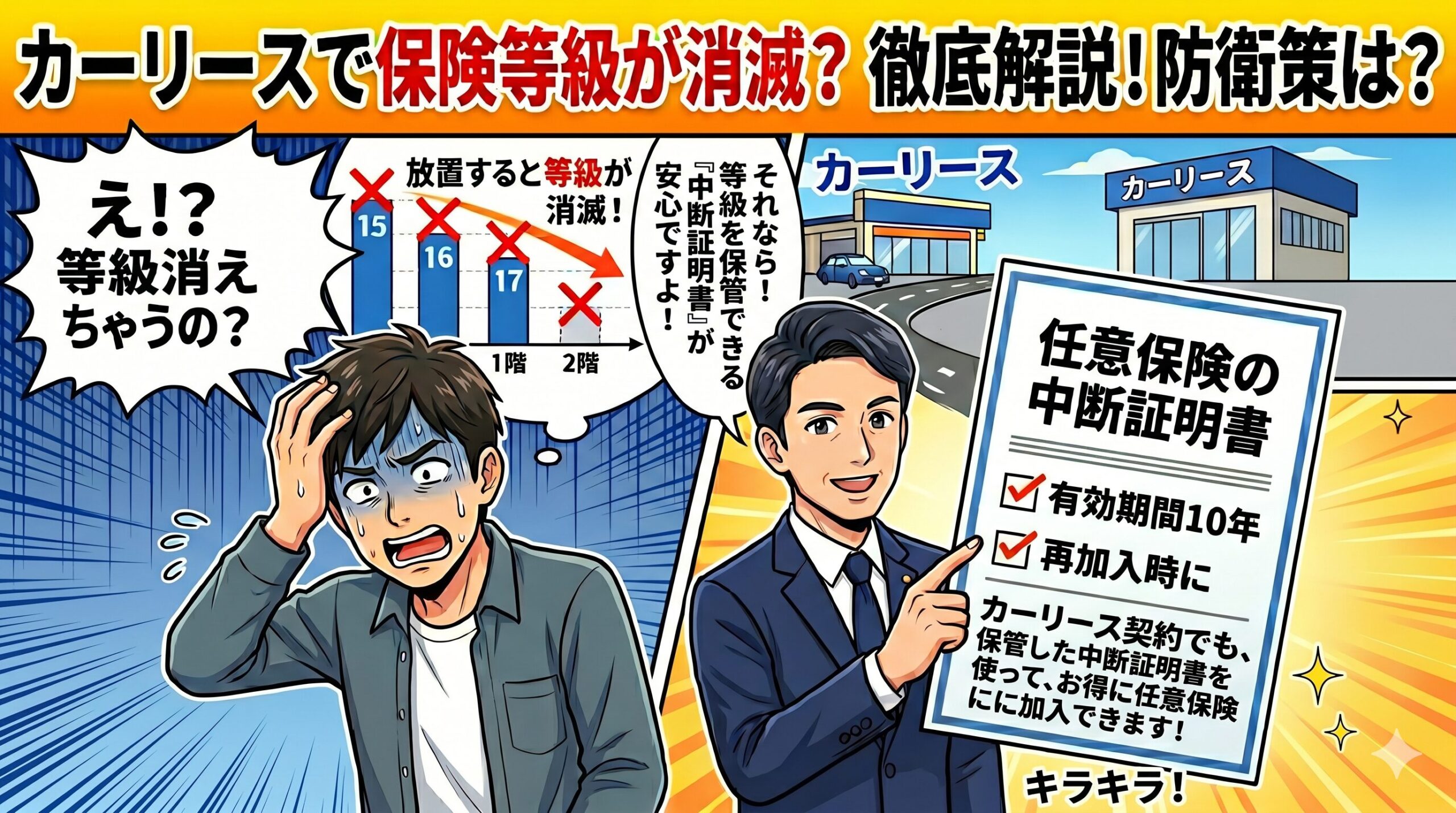

しかし、これまで契約していたダイレクト型保険から、黒ナンバーに対応した代理店型保険へ乗り換える際、ただ単に今の保険を解約して新しく入り直してしまうと、これまで育ててきた20等級の権利は消滅してしまいます。そして、また割高な6等級からやり直しになってしまうのです。

ここで非常に重要な役割を果たすのが「中断証明書」です。 車を手放す際や、保険会社を乗り換える際、現在加入している保険会社に申請して「中断証明書」を発行してもらえば、自動車保険を解約する際に当時の等級を最大10年間そのままの状態で維持(凍結)することができます。

この凍結された高い等級を、新しく契約する黒ナンバーの車両に適用させることで、事業開始の初年度から大幅な割引を受けることが可能になります。

| 等級の状況 | 月額保険料の目安 | 年間保険料の目安 | 5年間のトータルコスト差 |

|---|---|---|---|

| 6等級(新規スタート) | 約12,500円 | 約150,000円 | 基準 |

| 20等級(引き継ぎ成功) | 約7,500円 | 約90,000円 | 約30万円の節約 |

※保険料は一般的な事業用保険の目安です。

▶ 関連記事:【完全版】自動車保険「高等級」を無駄にしないための維持費見直しガイド

自家用車の保険から事業用(黒ナンバー)へ等級を引き継ぐためには、いくつかの厳格な条件を満たす必要があります。保険会社の担当者によっては、この特殊な用途変更ルールの詳細を把握しておらず「引き継ぎはできない」と誤った回答をされてしまうケースもあるため、契約者自身が正しい手順をしっかりと理解しておくことが重要です。

1. 同一の契約者と車両であること: 新しく契約する配送車の所有者(または使用者)と、保険の契約者が同一人物であることが求められます。

2. 保険会社の同一性: 基本的に、自家用保険と事業用保険の保険会社が同じである必要があります。ただし、前述の通りネット型保険は黒ナンバーに対応していないことが多いため、別の保険会社で新たに加入する場合は「中断証明書」の利用が必須となります。

ここで最も注意しなければならない最大の落とし穴が、「新しい車の納車タイミングとナンバーの色」です。

新しく配送用の軽バンをカーリースや購入で用意する場合、最初から「黒ナンバー」を取り付けた状態で納車されてしまうと、自家用車からの等級引き継ぎが制度上できなくなってしまいます。保険のルール上、既に使用している自家用車から、新たに購入・リースした「最初から事業用として登録された車両」には等級を移せないのです。

したがって、別の保険会社へ乗り換えて等級を引き継ぐ場合は、必ず以下の5つのステップを順番通りに踏む必要があります。

等級引き継ぎを成功させる5つのステップ

このように、一度「自家用(黄色ナンバー)」として等級を受け取った後で、改めて「事業用(黒ナンバー)」へ変更するというワンクッションを挟むことが、等級引き継ぎを成功させる最大のコツです。リース会社や販売店の担当者にも「等級を引き継ぎたいので、必ず最初は黄色ナンバーで納車してください」と事前に強く伝えておく必要があります。

なお、既に所有して乗っている自家用の軽乗用車をそのまま黒ナンバー化して仕事に使う場合は、新しい車両への変更がないため、中断証明書の発行といった複雑な手続きは不要です。

単純に用途変更の手続きを行うだけで等級を引き継ぐことができます。

▶ 関連記事:【完全版】個人事業主の軽バンリース経費計上マニュアル!勘定科目と節税のコツ

事業用保険の高額な保険料問題と、用途変更を伴う複雑で面倒な手続き。事業を立ち上げたばかりの忙しい時期に、これらの手配をすべて自分で行うのは大きな負担になります。こうした個人事業主の悩みを一挙に解決し、強い味方となってくれるのが、軽貨物ドライバーに特化した保険サービス「箱バン.com保険」です。

黒ナンバーの任意保険が高額になる最大の理由は、前述した「車両保険」の掛け金が非常に高いことにあります。リース車の全損による強制解約・高額違約金リスクを防ぐために車両保険は絶対に必須ですが、何でもかんでも補償される手厚すぎるフルカバーのプランをつけると、毎月の固定費が経営を圧迫してしまいます。

「箱バン.com保険」の最も優れた点は、車両保険の中でも保険料を大幅に安くできる「エコノミープラン(車対車+A)」を積極的に提案してくれることです。

| 補償される事故の範囲 | 一般的な車両保険(フルカバー) | エコノミープラン(車対車限定) |

|---|---|---|

| 車同士の衝突事故 | 補償される | 補償される |

| 火災・爆発・盗難 | 補償される | 補償される |

| 台風・洪水などの自然災害 | 補償される | 補償される |

| 自損事故(電柱や壁への激突など) | 補償される | 補償されない(対象外) |

| 当て逃げ(相手が不明な事故) | 補償される | 補償されない(対象外) |

エコノミープランは、相手の車が存在する事故や、火災・盗難・自然災害といった「自分ではどうにも避けられないトラブル」に対してはしっかりと補償されます。一方で、「居眠り運転で壁に激突した(自損事故)」や「駐車場で知らない間に傷をつけられていた(当て逃げ)」といったケースは補償の対象から外れます。

また、一部のネット保険や経験の浅い代理店では、先ほど解説した「黄色ナンバーから黒ナンバーへの用途変更による等級引き継ぎ」という特殊な手続きに対応しきれないことがあります。

その点、箱バン.com保険のような軽貨物専門の代理店であれば、手続きのノウハウを熟知しているため、間に立ってスムーズに切り替え手続きを代行してくれます。書類の不備で等級が消滅してしまうといった致命的なトラブルを防ぐことができるのは、大きな安心材料です。

軽貨物配送の現場では、「Amazon Flexの審査が通ったから明日からすぐに稼働したい」「リース車の納車が急遽早まったので、今日中に保険の加入証明(証券)が必要になった」という急ぎのケースが頻繁に発生します。

通常の保険代理店では、審査や書類の郵送、本部の決裁などに数日を要することが一般的ですが、箱バン.com保険は「最短即日での証券発行」に対応しています。

これを可能にしているのは、運営母体である株式会社タカラコーポレーションが、軽貨物車両のリースや販売、レンタル事業で20年以上の実績を持つ企業だからです。現場のドライバーが抱える「明日から稼働したい」という切実なニーズを熟知しており、損害保険ジャパン、東京海上日動、あいおいニッセイ同和損保といった大手損保の正規代理店として、迅速な契約手続きのノウハウとサポート体制を完璧に構築しています。

即日発行で稼働を開始するまでの4つのステップ

他社で黒ナンバーの保険加入を断られてしまった方や、リース会社から保険の案内がなくて困っている方、等級の引き継ぎ手続きに不安がある方でも、専門スタッフのサポートを受けながら安心して契約を進められるのが箱バン.com保険の最大のメリットです。

▶ 関連記事:自動車税・車検費用の恐怖から解放される?カーリース定額制と自己所有の維持費シミュレーション完全比較

個人事業主が黒ナンバーの軽バンリースで事業を成功させるためには、「万が一の全損リスクへの備え」と「毎月の固定費(経費)の削減」という、相反する2つの課題を正しくコントロールすることが不可欠です。

リース車が全損した際に発生する強制解約と高額違約金という致命的なリスクを避けるため、目先の保険料をケチって車両保険を外すことは絶対に避けてください。

その代わり、これまで無事故で育ててきた高い等級を「中断証明書」を使って一時凍結し、新しい事業用の車へ引き継ぐことで大幅な割引を獲得しましょう。引き継ぎを成功させるためには、「必ず黄色ナンバーの状態で納車し、保険に加入してから黒ナンバーへ用途変更する」という鉄則を忘れないでください。

さらに、「箱バン.com保険」のような軽貨物専門の代理店を活用し、自損事故の補償をあえて除外したエコノミープラン(車対車限定)を選ぶことで、事業を守るための手厚い補償と、毎月の経費削減を両立することが可能になります。

保険の仕組みと正しい手続きの順番を理解し、無駄な出費を抑えながら、安心・安全な配送事業をスタートさせましょう。

▶ 関連記事:【黒ナンバー対応】個人事業主におすすめのカーリース比較!

自家用車の高い等級を引き継ぐためには、原則として「黄色ナンバー(自家用)」の状態で新しい保険を契約し、その後に「黒ナンバー(事業用)」へ用途変更するという手順を踏む必要があります。新しく用意した配送車を最初から黒ナンバーで納車・登録してしまった場合、自家用車からの等級引き継ぎ条件から外れてしまい、引き継ぎができなくなります。その結果、非常に割高な6等級から新規でスタートすることになってしまうため注意が必要です。これから車を手配する方は、必ず納車前に「黄色ナンバーでの登録」をリース会社や販売店に強く依頼してください。

はい、相手の信号無視や追突など、こちらに過失が全くない「もらい事故」であっても、リース車両が修理不可能な全損状態になれば、車という対象物がなくなるため、その時点でリース契約は自動的に「強制解約」となります。この際に発生した違約金(未経過分のリース料や残価精算分)は、原則として事故を起こした相手方の対物賠償保険に対して損害賠償として請求することになります。

しかし、相手が任意保険に入っていない無保険車だった場合や、補償額に上限がある場合は、賠償金が受け取れず不足分が自己負担となるリスクがあります。そのため、もらい事故であってもご自身の車両保険に加入しておくことが最も確実な防衛策となります。

可能です。現在契約しているネット型自動車保険の会社に連絡して保険を解約し、「中断証明書」を発行してもらってください。この中断証明書を発行することで、解約当時の高い等級を最大10年間維持(凍結)することができます。新しく黄色ナンバーで納車された軽バンに対して、箱バン.com保険などの代理店を通じて大手損保の事業用保険を契約する際、この証明書を提出すれば、ネット型保険で育てた等級を無駄にすることなく引き継ぐことができます。複数のステップを要する複雑な用途変更の手続きも、軽貨物専門の代理店がスムーズにサポートしてくれるため安心です。