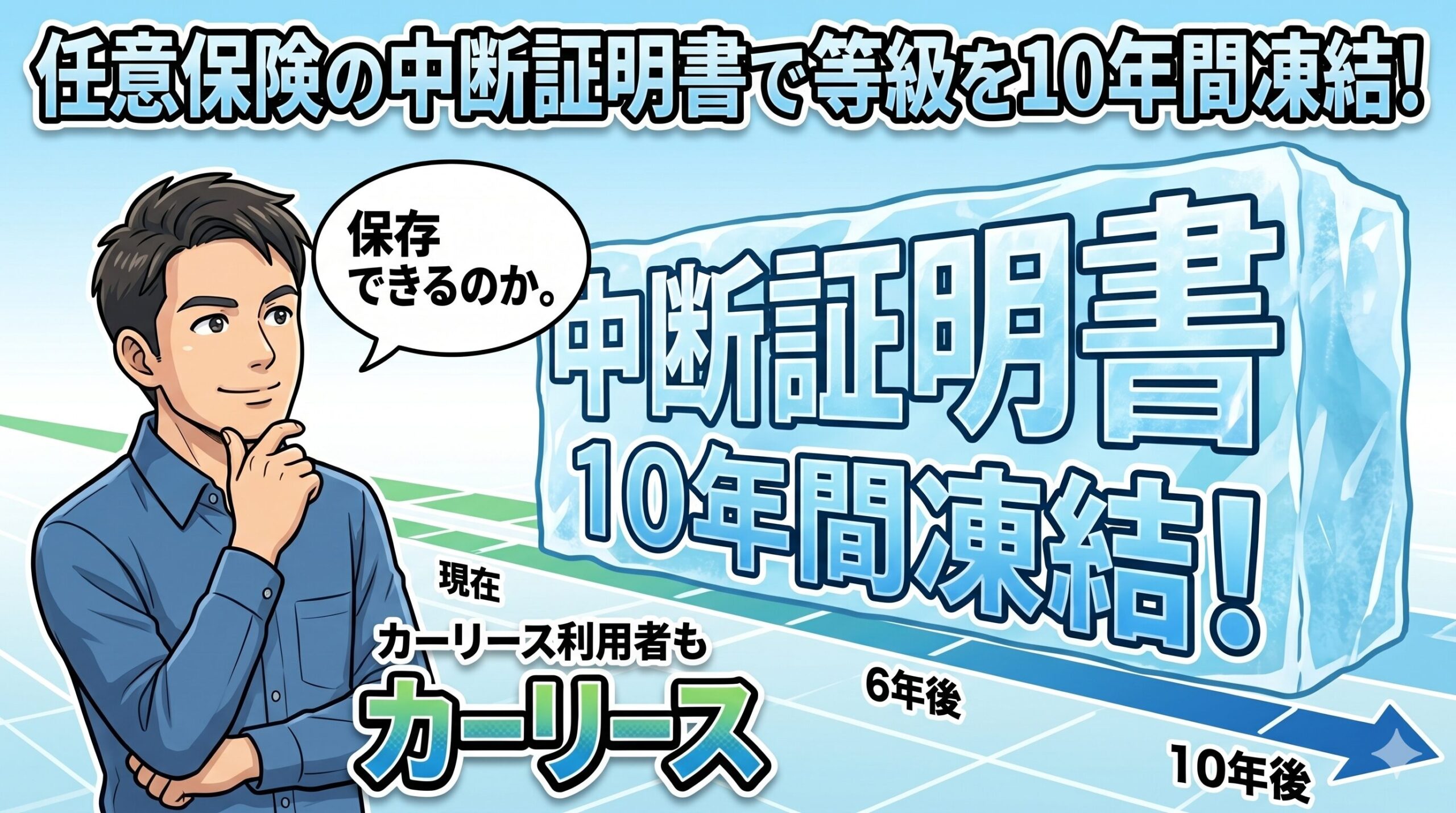

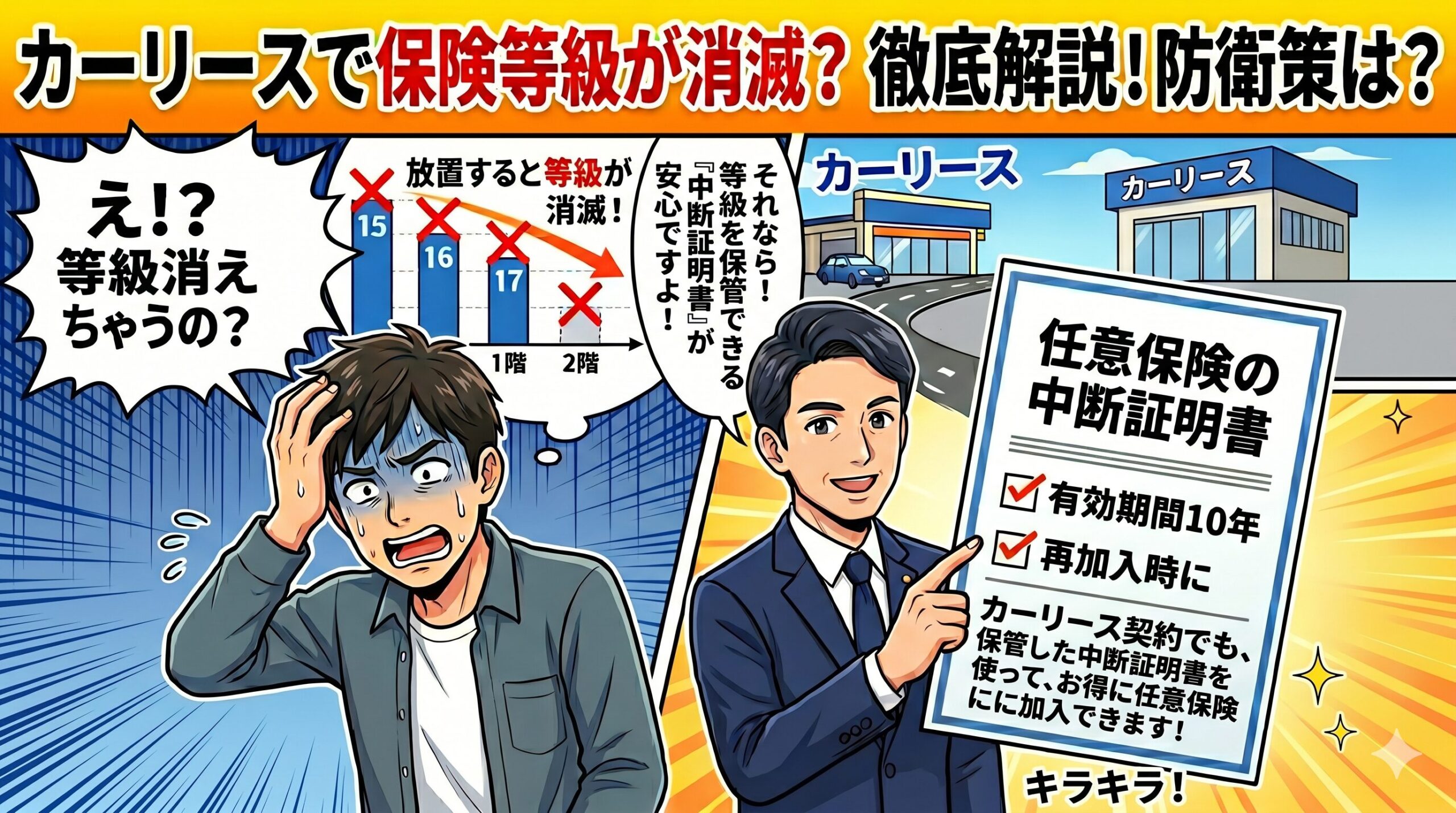

使わない任意保険は「中断証明書」で10年間凍結(保存)せよ!発行手順と条件の完全ガイド

ikehito01

カリゼロ0

エンキロの月額料金には「自賠責保険」しか含まれていません。そのため、事故を起こした際の相手への賠償や、ご自身の車の修理代をカバーする「任意保険」には、個人で別途加入することが必須となります。

毎月のリース料金とは別に保険料がかかるため、「割高に感じる」「コミコミ定額ではないのか」と不満に思う方もいるかもしれません。

しかし、カーリースというサービスには、購入したマイカーとは違う「全損事故時の強制解約」と「多額の違約金」という大きなリスクが隠れています。エンキロが用意している専用の「くるまのリース保険」は、このカーリース特有の恐ろしいリスクを完全にゼロにするための、非常に画期的な仕組みを持っています。

なお、エンキロの全体的なサービス内容や、料金体系の仕組み、審査の難易度やユーザーの口コミなどを網羅的に知りたい場合は、「【完全ガイド】新しい車のサブスク「エンキロ」とは?料金の仕組みから口コミ・審査まで徹底解説」をあわせてお読みください。

この記事を読むことで、エンキロがご自身のライフスタイルに合っているかをより深く理解することができます。

「車のサブスク」や「カーリース」と聞くと、税金も保険も車検代もすべて月額料金に含まれているというイメージを持つ方が多いでしょう。確かに多くの維持費がコミコミになっていますが、保険に関しては明確な線引きがあります。

万が一の事故の際に「保険が使えない」という悲劇を防ぐためにも、まずはエンキロの料金に含まれる保険の実態を正確に把握しておきましょう。

エンキロの月額料金の詳しい内訳を確認すると、車両本体の価格、各種税金(自動車税や重量税)、登録にかかる諸費用、そして「自賠責保険料」が含まれていることがわかります。

しかし、ここには「任意保険(一般的に自動車保険と呼ばれるもの)」の料金は入っていません。

つまり、エンキロで安心して車に乗るためには、ユーザー自身で保険会社と任意保険の契約を結び、毎月のリース料金とは別に保険料を支払う必要があります。

これは、契約終了後に車をもらう(買い取る)ことを前提にしたプランであっても同じです。契約の形に関わらず、任意保険への別途加入は事実上の必須条件となっているのです。

「自賠責保険が含まれているなら、最低限の補償はあるのでは?」と考える方もいるかもしれません。しかし、自賠責保険と任意保険では、その役割と補償してくれる範囲が全く異なります。

以下の表で、両者の違いをわかりやすく比較してみましょう。

| 比較項目 | 自賠責保険(強制保険) | 自動車保険(任意保険) |

|---|---|---|

| 加入の義務 | 法律で加入が義務付けられている | 加入は自由(しかし実質的に必須) |

| 月額料金への内包 | エンキロの月額料金に含まれている | 含まれていない(別途契約が必要) |

| 対人賠償(相手のケガ・死亡) | あり(傷害120万円、死亡3,000万円の上限あり) | あり(通常「無制限」で設定可能) |

| 対物賠償(相手の車や物の破損) | なし(一切補償されない) | あり(通常「無制限」で設定可能) |

| 自身のケガの補償 | なし | あり(人身傷害保険などで補償) |

| 自身の車の修理費・全損補償 | なし | あり(車両保険で補償) |

| リース違約金(規定損害金)のカバー | 不可 | リース専用保険にて全額カバー可能 |

自賠責保険は、あくまで「交通事故の被害者を最低限救済すること」を目的とした保険です。そのため、相手のケガや死亡に対しては一定の金額まで支払われますが、上限額が決まっています。

さらに重要なのは、自賠責保険では「相手の車やガードレールなどを壊してしまった場合(対物賠償)」や、「自分自身のケガ」、そして「自分自身の車の修理費用」は1円も補償されないという事実です。

車を運転する以上、相手への高額な賠償や自分自身の損害に備える任意保険への加入は、社会人としての責任でもあります。

「サブスクと謳うなら、最初から任意保険も月額料金に入れておいてくれれば楽なのに」と思うユーザーも多いはずです。この不満はごく自然な感情と言えます。

しかし、任意保険をあえて最初からリース料金に組み込んでいないのには、ユーザーにとってのメリットとなる合理的な理由があります。

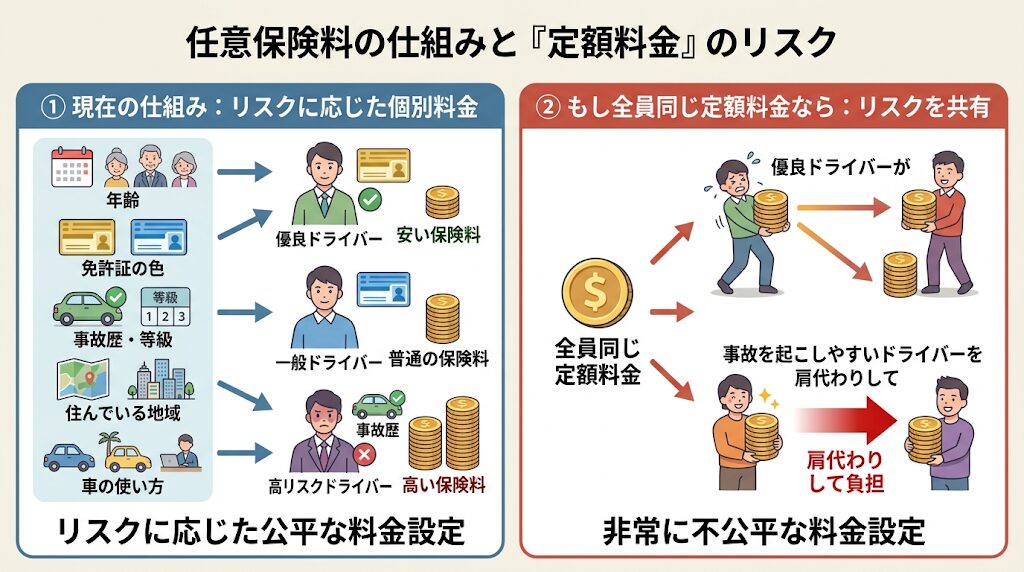

任意保険の料金(保険料)は、運転する人の年齢、免許証の色(ゴールドかブルーか)、これまでの事故歴(等級)、住んでいる地域、車の使い方などによって大きく金額が変わります。

もし、これらをすべてひっくるめて「全員同じ定額料金」にしてしまうとどうなるでしょうか。

これまで無事故で安全運転を続けてきた優良ドライバーが、事故を起こしやすいドライバーの高い保険料を肩代わりして負担する形になってしまい、非常に不公平な料金設定になってしまうのです。

エンキロの月額料金に任意保険が含まれていないという事実は、一見すると「追加でお金がかかるネガティブな要素」に感じられます。しかし、見方を変えれば、これは「自分のライフスタイルや運転歴に合わせて、一番無駄のない保険を自由に選べる透明性の高いシステム」であるとも言えます。

とはいえ、車に関する専門知識がない状態で「自分で保険を探して入ってください」と言われると不安になるものです。そこでエンキロは、単にユーザーに保険探しを丸投げするのではなく、カーリース特有のリスクを完璧にカバーできる「専用の保険商品」を用意しています。

これが、この記事の後半で詳しく解説する「くるまのリース保険」です。

エンキロの料金体系やデメリットに関するさらに詳しい解説は、「【完全ガイド】新しい車のサブスク「エンキロ」とは?料金の仕組みから口コミ・審査まで徹底解説」で紹介しています。契約前にどのような出費があるのか、全体像を把握しておくことをおすすめします。

自動車保険に加入する際、「自分は気をつけて運転するから、相手への補償(対人・対物賠償)だけでいい。自分の車を直すための『車両保険』は保険料が高くなるから外して節約しよう」と考える方がいます。

現金一括やローンで買った「自分の車」であれば、万が一車が壊れても修理代を自腹で払うか、そのまま廃車にするかは個人の自由です。

しかし、エンキロをはじめとするカーリースにおいて、車両保険を外すという選択は、文字通り「自己破産」につながりかねない非常に危険な行為です。その理由を詳しく見ていきましょう。

カーリースは「車を買う」のではなく「車を借りて乗る」サービスです。契約期間中、車の所有権はリース会社(エンキロを運営するDRD4株式会社や提携会社)にあります。

ユーザーはあくまで、毎月の料金を支払って「車を使わせてもらう権利」を持っている状態です。

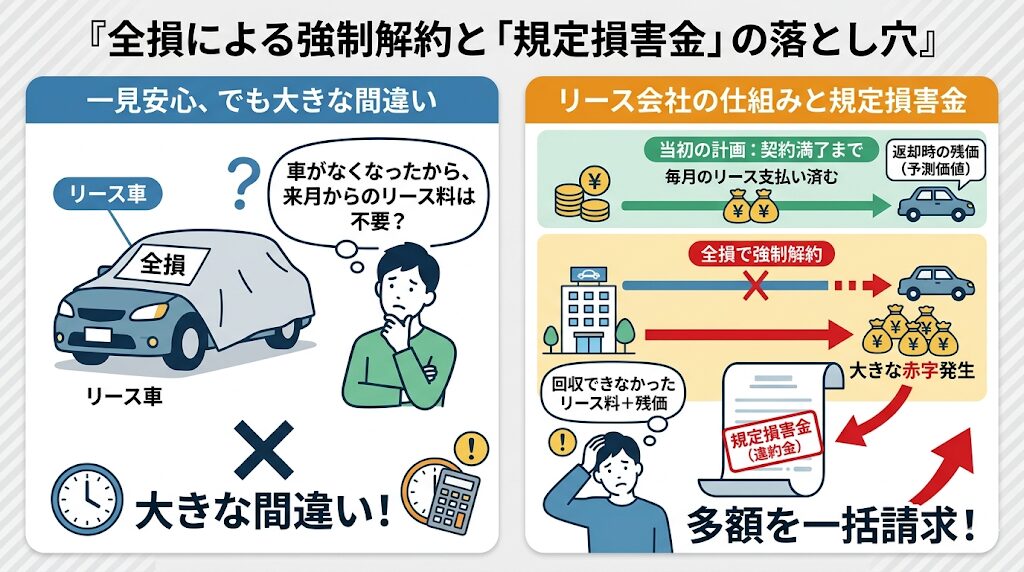

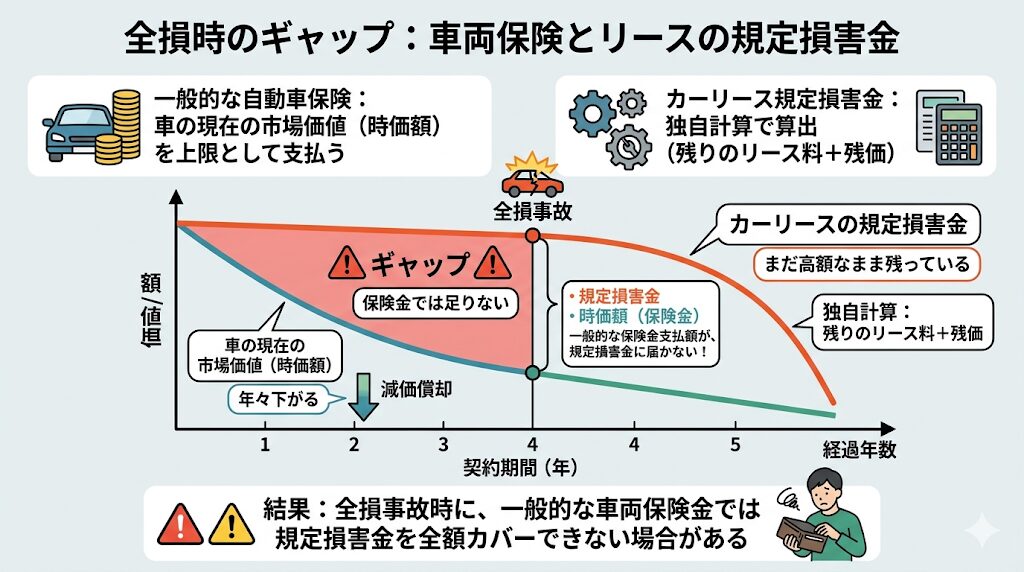

ここで一番恐ろしい事態が、事故によって車が「全損」になってしまうことです。「全損」とは、交通事故で車が修理できないほど大破してしまった場合や、修理費用が車の現在の価値(時価額)を上回ってしまった状態を指します。

リース車両が全損になった場合、貸し出していた対象物(車)そのものがこの世からなくなってしまうため、契約を続けることが物理的に不可能になります。そのため、ユーザーの意思に関係なく、その時点でリース契約は「強制的に中途解約」という扱いになってしまうのです。

エンキロは原則として、契約期間中の自己都合による中途解約が認められていません。しかし全損の場合は例外なく、強制的に契約が打ち切られます。

「車がなくなって契約が終了したのだから、来月からのリース料はもう払わなくていいんですよね?」と安心するのは大きな間違いです。ここからがカーリース最大の落とし穴です。

リース会社は、契約満了まで毎月支払われるはずだったリース料金と、契約終了時に車を返却してもらった時の価値(残価)を計算に入れて、最初に車を調達しています。全損によって予定より早く契約が終わってしまうと、リース会社は大きな赤字を抱えることになります。

そのため、強制解約となった場合、ユーザーに対して多額の「規定損害金(違約金)」が一括で請求されるルールになっています。この規定損害金は、一般的に以下のような計算式で算出されます。

具体例を挙げてみましょう。

たとえば、5年(60ヶ月)契約のエンキロを利用していて、契約から1年(12ヶ月)経った時点で全損事故を起こしたとします。この場合、残り4年分(48ヶ月分)のリース料金と、あらかじめ設定されていた数十万円の残価が合算されます。車種によっては、一瞬にして200万円〜300万円といった莫大な金額が請求されることになります。

さらに恐ろしいことに、この規定損害金に対して「分割払いにしてください」「新しくローンを組ませてください」とお願いすることは原則としてできません。現金での一括支払いが求められるのです。

前述の通り、自賠責保険ではこの違約金を1円もカバーしてくれません。貯金で支払うことができなければ、最悪の場合は自己破産を選択せざるを得ないケースもあります。

これが、カーリースにおいて自身の車の損害を補償する「車両保険」への加入が「絶対」である最大の理由です。

「全損」と聞くと、猛スピードで壁に激突するような大事故をイメージするかもしれません。しかし、全損の基準は意外と身近なところにも潜んでいます。

たとえば、台風やゲリラ豪雨によって駐車場が冠水し、車のエンジンまで水に浸かってしまった「水没」のケース。これも多くの場合、修理不可能とみなされて全損扱いになります。

また、事故や災害ではなく「車が盗まれてしまった(盗難)」場合も同様です。手元から車がなくなってしまえば契約を継続できないため、全損と同じく強制解約となり、多額の規定損害金が請求されます。

安全運転を心がけていても防ぎきれない災害や犯罪のリスクがある以上、保険による備えは欠かせません。

「全損のリスクはわかった。それなら、ネットで見つけた安い自動車保険で『車両保険』をつけておけば安心だ」と考える方も多いでしょう。確かに車両保険をつけること自体は正しい選択です。

しかし、一般的なネット型保険には、カーリース契約において致命的となり得る「落とし穴」が存在します。

一般的な自動車保険の車両保険は、事故を起こした時点での「車の現在の市場価値(時価額)」を上限として保険金が支払われます。車は新車で買った直後から価値が下がり続けるため(減価償却)、時価額は年々安くなっていきます。

一方、カーリースの規定損害金は、「残りのリース料+残価」という独自の計算で算出されます。特に契約の初期から中盤にかけては、車の時価額が急激に下がるのに対して、規定損害金はまだ高額なまま残っているという現象が起きます。

この結果どうなるかというと、全損事故が起きて一般的な車両保険から満額の保険金が支払われたとしても、その金額が規定損害金に届かないのです。

このように、一般的な車両保険ではカバーしきれない数十万円〜百万円単位の「補償の空白地帯(自己負担)」が発生してしまうリスクが高いのです。月々の保険料を数千円節約した結果、いざという時に多額の借金を背負うことになっては本末転倒です。

出典:エンキロ

ここまで解説してきたカーリース特有の恐ろしい全損リスクと、一般的な車両保険の限界。これらを完全に克服するために用意されたのが、エンキロ専用の自動車保険「くるまのリース保険」です。

この保険は、エンキロを運営するDRD4株式会社が、日本の大手損害保険会社である三井住友海上火災保険株式会社と提携して提供している、カーリースに特化した専用の保険プログラムです。

自身でネット型の自動車保険を比較検討して加入するよりも、エンキロの契約と同時にこの専用保険に加入することには、他では絶対に得られない圧倒的なメリットがあります。ここでは、その驚きの3大メリットをわかりやすく解説します。

エンキロ専用の「くるまのリース保険」の最大のメリットであり、この保険を選ぶべき最大の理由がこれです。万が一の全損事故で強制解約になってしまった場合でも、発生する多額の中途解約金(規定損害金)を全額カバーしてくれます。

先ほど解説したように、一般的な自動車保険では「車の時価額」までしか保険金が出ないため、違約金との間に差額(自己負担)が生まれるリスクがありました。しかし、この専用保険には「リースカー車両費用保険特約」という特別な仕組みが組み込まれています。

この特約により、事故や盗難によってリース契約が中途解約となった場合、リース会社から請求される中途解約金と「全く同じ金額の保険金」が確実に支払われます。

つまり、契約してすぐに全損事故を起こしてしまっても、ユーザーの財布からの持ち出し(自己負担)は完全に「ゼロ」になるのです。数百万の違約金を一括請求されるという恐怖から100%解放されるこの補償こそが、専用保険の持つ圧倒的な価値です。

一般的な自動車保険に加入しているドライバーが最も嫌がるのが、「事故を起こして保険を使うと、翌年の等級が下がり、その後の保険料が跳ね上がる」というルールです。

通常、車両保険を使って車を修理すると、翌年の保険等級が「3等級ダウン」します。その結果、翌年以降の保険料が数万円単位で高くなってしまいます。そのため、「10万円程度の擦り傷なら、保険料が上がるくらいなら自腹で修理しよう」と、せっかく高い保険料を払って車両保険に入っているのに保険を使えないという矛盾した事態がよく起こります。

しかし、エンキロの「くるまのリース保険」は、この常識を覆します。この専用保険は、エンキロのリース契約期間(例えば3年や5年)に合わせて、保険も「長期契約」を結ぶ仕組みになっています。

この長期契約の驚くべきメリットは、「契約期間中に何度事故を起こして車両保険を使って修理をしても、契約期間中は保険料が一切上がらない(等級が固定される)」という点です。

駐車場で壁に軽く擦ってしまった、飛び石でフロントガラスにヒビが入ってしまったといったケースでも、翌年の保険料アップを一切気にすることなく、堂々と保険を使って車を綺麗に直すことができます。

カーリースでは、契約終了時に車を返却する際、車を綺麗な状態(原状回復)にして返す義務があります。傷を放置しておくと返却時に清算金を請求される可能性がありますが、等級ダウンを気にせず保険で修理できるこの仕組みは、リース利用者にとって非常に相性が良く、心理的な負担を劇的に軽くしてくれます。

3つ目のメリットは、万が一のトラブルが起きたときの「対応の早さと手厚いサポート」です。

事故が起きた直後、ドライバーはパニック状態に陥ります。一般的なネット型保険の場合、ユーザー自身が「保険会社のコールセンター」に電話をし、さらに「エンキロのサポート窓口」にも連絡をして状況を説明し、さらに「修理工場」ともやり取りをする必要があります。

しかし、エンキロ専用の「くるまのリース保険」であれば、引受保険会社である三井住友海上の充実した事故対応ネットワークが利用できます。何よりも素晴らしいのは、保険会社とリース会社(エンキロ側)のシステムが連携している点です。

全損事故が起きてしまった際の中途解約の手続きと、保険金から違約金を支払う手続きが裏側でスムーズに連動するため、ユーザー自身が複雑な事務手続きに奔走する手間が最小限に抑えられます。

また、万が一の事故で車が動かなくなってしまった際のレッカー移動や、バッテリー上がり、キーの閉じ込み、タイヤのパンクといった日常的なトラブルに無料で駆けつけてくれる「ロードサービス」も充実しています。24時間365日体制でプロがサポートしてくれる安心感は、価格以上の価値があります。

ここまでの解説で、専用保険がカーリース特有のリスクに強いことはお分かりいただけたと思います。しかし、「リース特有のリスクには強いかもしれないけど、肝心な基本的な補償内容はどうなっているの?」「専用保険だから、保険料がものすごく高いのでは?」と慎重になる方もいるでしょう。

ここでは、具体的な補償内容の充実度と、保険料の考え方(コストパフォーマンス)について検証してみます。

エンキロの「くるまのリース保険」は、日本を代表するメガ損保である三井住友海上火災保険が引き受けているため、基本的な補償内容は、ネット型保険の最上級プランと比べても全く遜色のないフルカバーの構成になっています。

| 補償の種類 | 補償内容のわかりやすい解説と役割 |

|---|---|

| 対人賠償責任保険 | 相手の車に乗っていた人や歩行者など、他人にケガをさせたり死亡させたりした場合の損害賠償を「無制限」で補償します。 |

| 対物賠償責任保険 | 相手の車や、電柱、店舗、ガードレールなどを壊してしまった場合の損害賠償を「無制限」で補償します。 |

| 人身傷害保険 | 運転している自分自身や同乗者がケガをした場合、過失の割合(どちらがどれくらい悪いか)に関係なく、実際の治療費や休業損害を補償します。 |

| 車両保険(専用特約付き) | 自分の乗っているリース車の修理代を補償します。全損時には前述の通り、違約金と同額が支払われる特別な機能がついています。 |

| 弁護士費用特約 | 信号待ちで追突された等の「自分に全く非がないもらい事故」の場合、保険会社は代わりに示談交渉ができません。その際、相手と交渉するための弁護士費用を補償します。 |

| レンタカー費用特約 | 事故で車を修理している間や、全損で次の車を手配している期間、代わりの足として使うレンタカーの費用を補償します。 |

このように、現代の自動車保険において「絶対に必要」とされる補償がすべて網羅されています。

特に注目したいのが「弁護士費用特約」と「レンタカー費用特約」です。

自分が全く悪くない「もらい事故」の場合、相手が自動車保険に入っていなかったり、支払いを渋ったりすると、最悪の場合は泣き寝入りになる可能性があります。弁護士費用特約があれば、プロの力を借りて正当な賠償を勝ち取ることができます。

また、毎日の通勤や買い物に車が必須な地域に住んでいる方にとって、修理中の代車が出ないのは死活問題です。レンタカー費用特約がしっかりついていることで、事故後の生活への影響を最小限に抑えることができます。

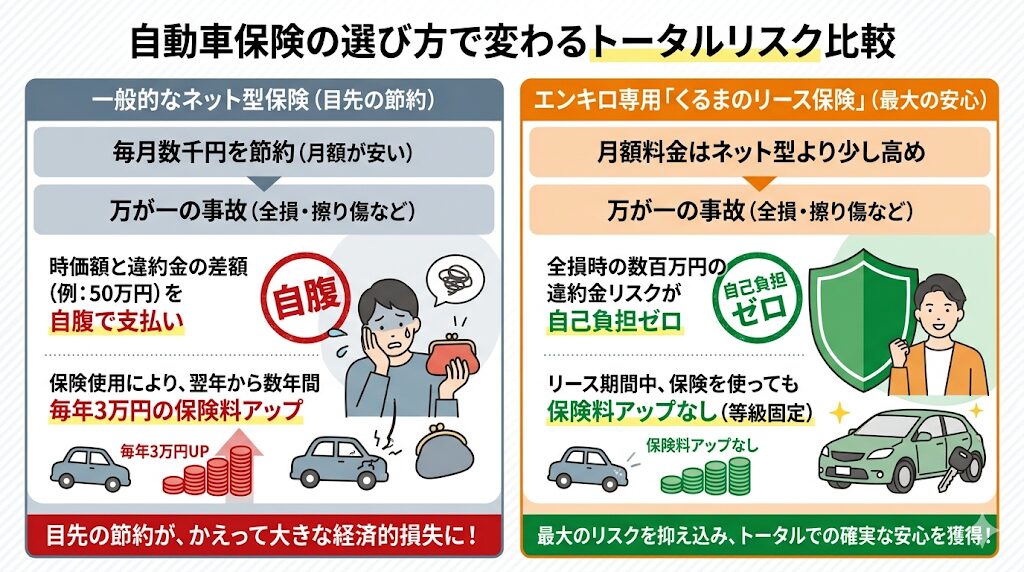

確かに、「毎月口座から引き落とされる保険料の金額」という表面的な数字だけを比べれば、インターネットから自分で申し込むダイレクト型(ネット型)の自動車保険の方が安く見えるケースが多いでしょう。

ネット型保険は、間に代理店を挟まず、補償の範囲を自分に必要なものだけに絞り込むことで安さを実現しているからです。

しかし、保険という金融商品において、本当の意味での「コストパフォーマンス」とは何でしょうか?それは、毎月の支払いが数百円安いことではなく、「いざという時に、自分の人生を狂わせるような巨大なリスクを確実に防いでくれるか」という点に尽きます。

ネット型保険を選んで毎月数千円を節約したとします。しかし、万が一全損事故を起こした際に、時価額と違約金の差額である50万円を自腹で払うことになったらどうでしょうか?また、軽い擦り傷を直すために保険を使い、翌年から数年間にわたって毎年3万円ずつ保険料が上がってしまったらどうでしょうか?

トータルで見れば、目先の保険料をケチったことで、かえって大きな経済的損失を被ることになります。

一方、エンキロ専用の「くるまのリース保険」は、月々の保険料はネット型に比べて少し高くなるかもしれませんが、リース期間中の保険料アップというリスクがなく、何より「全損時の数百万円の違約金」という最大のリスクを自己負担ゼロに抑え込んでくれます。

カーリースという特別な契約の形をとる以上、その契約構造の弱点を完全にカバーできる専用の盾(保険)を選ぶことこそが、最もコストパフォーマンスの高い、賢い選択であると言えます。

自動車事故は、一瞬にして人の命を奪う悲劇を引き起こすだけでなく、適切な保険に入っていなければ、何千万円という賠償金や数百万円の違約金によって、加害者となってしまったドライバー自身の人生をも破滅させる破壊力を持っています。

エンキロを通じて新しいカーライフを始めるのであれば、「たぶん事故は起こさないだろう」「保険料がもったいないから安いところでいいや」という希望的観測で保険を選ぶべきではありません。

リース契約特有のリスクをはっきりと認識し、それを完全に防ぐための手段が目の前に用意されているのですから、それを活用することが大人の責任であり、賢明な自己防衛です。

エンキロを契約する際には、単なるオプションではなく「車に乗るための必須の安全装置」として、専用の「くるまのリース保険」へ加入することを強くおすすめします。

この記事では、エンキロの月額料金に含まれる保険の真実から、カーリースにおける全損リスクの恐ろしさ、そして専用保険「くるまのリース保険」の圧倒的なメリットについて詳しく解説してきました。最後に、重要なポイントを振り返ります。

「コミコミ定額と言いながら、保険料が別にかかるのは高い」と感じる方もいるかもしれません。しかしその裏には、カーリース特有の巨大なリスクから利用者を守るための、緻密に計算された専用の防衛システムが存在していました。

万が一の時の「数百万の借金リスク」という不安を完全に消し去り、純粋に新しい車との生活を楽しむためにも、エンキロ契約時には専用保険の活用が間違いなく最善の選択となります。

エンキロの魅力は、こうした強固なサポート体制があるからこそ活きてきます。保険の仕組みが理解できた後は、さらに詳しい料金プランや選べる車種、審査のポイントなどについて、「【完全ガイド】新しい車のサブスク「エンキロ」とは?料金の仕組みから口コミ・審査まで徹底解説」を読んで、エンキロが自分に合っているか最終確認を行ってみてください。

はい、基本的には引き継ぐことが可能です。

現在ご自身で乗っている車で自動車保険に加入しており、長年無事故で高い等級(割引率)を持っている場合、その等級をエンキロの「くるまのリース保険」に引き継ぐことができます。これにより、これまで安全運転を続けてきた実績を無駄にすることなく、リース専用の手厚い補償を割引されたお得な保険料で受けることが可能です。

ただし、保険会社間の引き継ぎルールや有効期限など細かな条件があるため、契約前に必ずエンキロの担当者にご確認ください。

はい、もちろん使えます。

「くるまのリース保険」の車両保険は、全損時だけでなく、ご自身で壁にぶつけてしまった自損事故や、当て逃げ、イタズラによる傷、飛び石によるフロントガラスの割れなど、日常で起こり得るさまざまな部分的な修理にも対応しています。そして最大のメリットは、こうした軽い修理に保険を使っても、長期契約の期間中であれば翌年の保険料が上がらないことです。

返却時の追加請求を避けるためにも、傷がついたらすぐに保険で直して綺麗な状態を保つことができます。

エンキロの専用保険に加入した場合、保険料は毎月のリース料金と一緒に(合算されて)指定の口座から引き落とされるケースが一般的です。これにより、車に関する毎月の支払いが一本化されるため、家計の管理が非常にシンプルでわかりやすくなります。

また、契約期間中は月々の支払額(リース料+保険料)がずっと一定になるため、「来年は保険料が上がるからやりくりが大変だ」といった変動に悩まされる心配もありません。

はい、ご自身に全く責任がない「もらい事故」であっても、車が全損してリース契約が継続できなくなれば、強制解約となり規定損害金(違約金)が請求されます。この場合、本来であれば追突してきた相手の対物賠償保険から違約金相当額を支払ってもらうべきですが、相手が保険に入っていなかったり、車の時価額までしか払わないと主張してきたりするトラブルが頻発します。

このような理不尽な状況でも、エンキロ専用の「くるまのリース保険」に加入していれば、相手との交渉結果を待たずに特約から違約金が全額補償されるため、借金を背負うリスクを回避できます。

はい、車をもらう前提の契約であっても車両保険の必要性は変わりません。「最後に自分のものになるなら、傷がついても自腹で直せばいい」と思うかもしれませんが、契約期間中に全損事故を起こしてしまえば、予定していた「満了まで乗り続けること」ができなくなり、途中解約として残りのリース料などの一括清算が求められます。最終的に車を自分の所有物にする日を迎えるためにも、契約期間中のリスクをカバーする専用保険による防衛は必須と言えます。