オリコで乗ーるの任意保険「THE クルマの保険」で保険料と等級を守る全知識【罠を回避】

ikehito01

カリゼロ0

憧れの輸入車をカーリースで乗ろうと検討しているなら、通常の「オープンエンド方式」で契約するのは極めて危険です。輸入車は国産車に比べて中古車市場での価値(リセールバリュー)が急激に下落しやすいため、数年後の契約満了時に数百万円単位の「残価精算(追加請求)」が発生する恐ろしい罠が潜んでいます。

しかし、「オリコで乗ーる」が提供する「もらえるプラン」を活用し、残価をあらかじめ「0円」に設定することで、この精算リスクを完全に無力化できます。為替変動や中古車相場の暴落に怯えることなく、最終的には自分のマイカーとして所有できるこの手法こそが、輸入車を最も安全かつ賢く維持するための最強の防衛策です。

カーリースの契約を検討する際、多くの人が「月々の支払い額の安さ」ばかりに目を奪われがちです。しかし、目先の安さだけでリース会社やプランを決めてしまうと、数年後に取り返しのつかない後悔を抱えることになります。その原因となるのが、カーリースの裏側に潜む「オープンエンド方式」という契約の仕組みです。

ここでは、その仕組みと恐るべきリスクについてわかりやすく解説します。

カーリースの契約方式には、大きく分けて「オープンエンド方式」と「クローズドエンド方式」の2種類が存在します。この2つの決定的な違いは、「数年後の車の価値(残価)を誰が決めるか」そして「その価値が下がったときのリスクを誰が背負うか」という点にあります。

オープンエンド方式では、契約時にリース会社が設定した残価(将来の下取り予想価格)が、契約者に対して明確に公開されます。さらに、契約者自身がある程度その残価の金額を相談して決めることができるという特徴を持っています。

一見すると、透明性が高くて良心的なシステムに思えるかもしれません。

残価を高く設定すれば、車両本体価格から差し引かれる金額が大きくなるため、毎月のリース料金をグッと安く抑えることができます。しかし、ここに消費者を陥れる大きな落とし穴が用意されているのです。

オープンエンド方式の最大のリスクは、契約満了時に必ず「残価精算」が行われる点です。残価精算とは、契約時に設定した「予想の残価」と、数年後に車を返却した際の「実際の査定額」を答え合わせし、その差額を精算する作業を指します。

もし、あなたが車をとても丁寧に乗っていて、中古車市場の相場も安定しており、実際の査定額が設定残価を上回った場合は、その差額があなたに返金されます。ここだけを聞けばメリットのように感じます。

しかし現実はそう甘くありません。もし車の価値が想定以上に下がっており、実際の査定額が設定残価を下回ってしまった場合、契約者はそのマイナス分の差額を「自腹で一括精算(支払い)」しなければならないのです。

月額料金を安く見せるために不自然に高い残価を設定してしまったり、車の価値が下がりやすい車種を選んでしまったりすると、契約満了時に数十万円から数百万円単位の追加請求が突然届くことになります。これが、オープンエンド方式における最大の恐怖です。

▶あわせて読みたい:カーリースはやめとけ?失敗や後悔を回避する7つのからくりと損しない選び方

▶あわせて読みたい:オープンエンド契約のカーリースで残価精算10万円を請求された失敗談

ここで、もう一つの契約方式である「クローズドエンド方式」との違いを表で整理してみましょう。

| 比較する項目 | オープンエンド方式 | クローズドエンド方式 |

| 残価の公開 | 契約者に公開される | 契約者に公開されない |

| 残価の設定 | 契約者が決定に関与できる | リース会社が独自に決定する |

| 月額料金の傾向 | 残価を高く設定して安く見せやすい | オープンエンドよりやや高めになることが多い |

| 満了時の残価精算 | 車の価値変動によって精算(追加請求)が発生する可能性がある | 車の価値変動に関係なく、原則として精算は発生しない |

| リスクを負う人 | 契約者(あなた) | リース会社 |

このように、オープンエンド方式は「月々の支払いを安く見せる代わりに、将来の相場変動リスクをすべて契約者に押し付ける仕組み」だと言い換えることができます。

そして、この仕組みが最も牙を剥くのが「輸入車」を選んだ時なのです。

カーリースを利用して、メルセデス・ベンツやBMW、アウディといった憧れの輸入車に乗りたいと考える人は多くいます。初期費用なしで高級車に乗れるのは非常に魅力的です。しかし、先ほど解説した「オープンエンド方式」で輸入車をリースすることは、文字通り火中の栗を拾うような危険な行為です。その理由を深掘りしていきます。

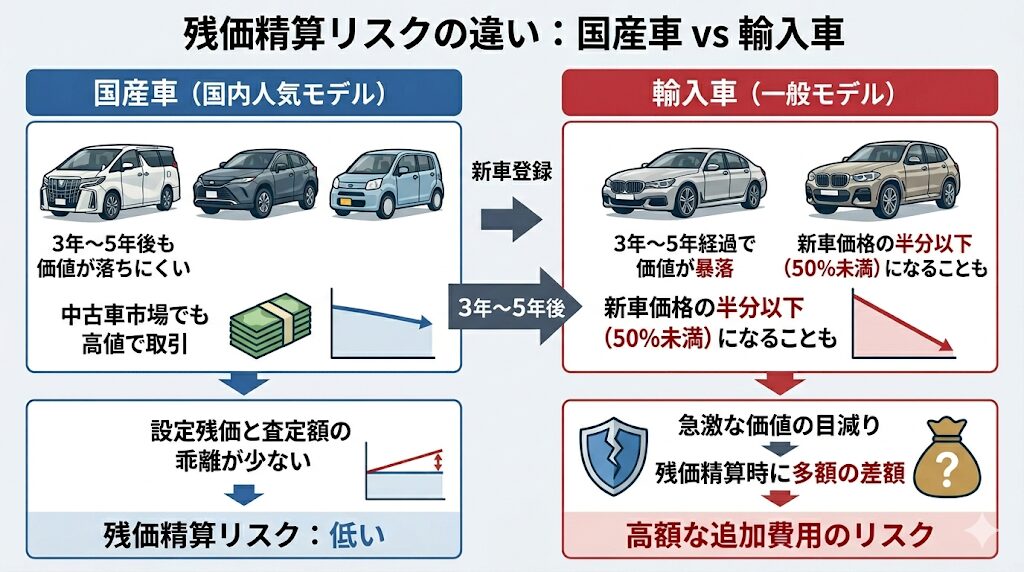

オープンエンド方式の残価精算リスクは、選ぶ車種によって危険度が劇的に変わります。結論から言えば、輸入車は国産車に比べて「リセールバリュー(中古車市場での価値)」が急激に下落しやすいという致命的な弱点を持っています。

国産車、特に人気のミニバン(アルファードなど)やSUV(ハリアー、ジムニーなど)、軽自動車などは、3年〜5年経過しても価値が落ちにくく、中古車市場でも高値で取引されます。そのため、設定した残価と実際の査定額に大きな乖離が生まれにくく、精算リスクは比較的低く抑えられます。

一方で輸入車は、一部の超高級スポーツカーや限定モデルを除き、新車登録から3年〜5年も経過すると、その価値が新車価格の半分以下(50%未満)にまで暴落することが珍しくありません。この急激な価値の目減りこそが、残価精算時に多額の差額を生み出す最大の原因となります。

なぜ、輸入車はそれほどまでに価値が下がりやすいのでしょうか。それには明確な理由があります。

月々の支払いを安くしようと高い残価を設定して輸入車をリースしてしまうと、契約満了時には「市場価値がほぼゼロに近いのに、帳簿上の残価だけが数百万円残っている」という最悪の事態を引き起こします。

さらに恐ろしいのは、オープンエンド方式における車の価値変動が、契約者の努力だけではどうにもならない「外部要因」に強く依存している点です。

輸入車の価格は、為替相場(円安や円高)の変動に直接的な影響を受けます。

急激な為替変動によって新車価格が改定されれば、それに連動して中古車市場の相場も大きく揺れ動きます。また、世界的な経済ショックや、新しい環境規制(ガソリン車からEVへの急激なシフトなど)が発表された場合、今乗っているエンジンの輸入車の価値が一夜にして暴落する可能性も十分にあります。

「自分は運転が丁寧だし、こまめに洗車をして綺麗に乗るから高く売れるはずだ」と考える人もいるかもしれません。しかし、オープンエンド方式における査定基準は、車の状態の良し悪しよりも「その時の市場相場」という大きな波に飲み込まれてしまいます。

契約者がどれほど大切に車を扱って無傷で返却したとしても、数年後の社会情勢や為替の動き、新型車の発表といった外部要因次第で、理不尽な残価精算を迫られます。このコントロール不可能な不確実性こそが、輸入車リースをためらわせる最大の要因なのです。

ここまで解説した通り、輸入車とオープンエンド方式の組み合わせは本来であれば絶対に避けるべき危険な選択です。「オリコで乗ーる」の基本契約も、実はオープンエンド方式を採用しています。

「それなら、オリコで乗ーるで輸入車を借りるのも危険なのでは?」と思うかもしれません。しかし、オリコで乗ーるには、このオープンエンドの恐怖を完全に消し去り、輸入車を極めて安全に維持できる画期的な仕組みが用意されています。それが「もらえるプラン」です。

「オリコで乗ーる」は、国産車だけでなく輸入車も含めて約300車種の新車から好きな車を選べる、非常に選択肢の広いカーリースサービスです。プロのアドバイザーと相談しながら自分に合った車を選択できる安心感が魅力として打ち出されています。

その中でも、特に注目すべきオプションが「もらえるプラン」です。これは、その名の通り契約満了時に「車を返却せずに、そのまま自分のマイカーとしてもらうことができる」というプランです。

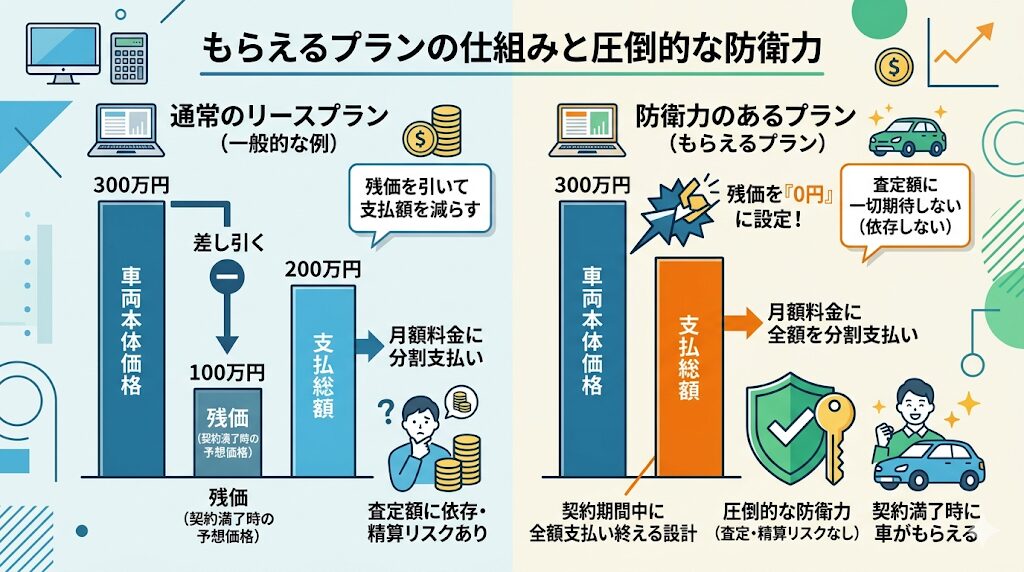

もらえるプランの仕組みは非常にシンプルでありながら、圧倒的な防衛力を持っています。通常であれば車両価格から数年後の価値(残価)を差し引いて月額料金を計算するところを、あえて「残価を0円」に設定してリース料金を計算し直すのです。

残価を0円にするということは、「契約満了時の車の価値に一切期待しない(査定額に依存しない)」ということを意味します。あらかじめ車両本体価格の全額を、契約期間中の月額料金に分割して支払い終える設計になっています。

そのため、契約満了時に「実際の査定額が設定残価を下回る」という概念自体が存在しなくなります。つまり、もらえるプランを選択した時点で、オープンエンド方式における最大の懸念であった「数百万円の残価精算による追加請求リスク」は数学的に完全に排除されることになるのです。

▶あわせて読みたい:【辛口評価】オリコで乗ーるのメリット・デメリット

残価を0円にして車両代金を完済する仕組みであるため、契約満了を迎えた時点で、その車は名実ともに契約者(あなた)のものになります。名義変更の手続きを行うことで、正式にあなたの所有権となります。

通常のカーリースでは、契約満了時に「車の返却」「新しい車への乗り換え」「再リース(延長)」のいずれかを選択するのが一般的です。しかし、どれだけ愛着が湧いても最終的には車を手放さなければならないという点に、カーリース特有の「借り物感」や虚しさを感じるユーザーは少なくありません。

もらえるプランであれば、リース期間中は毎月定額(各種税金や自賠責保険料込み)というカーリースの資金管理のしやすさを享受しつつ、最後には自分の資産として車を手元に残すことができます。長年乗り続けて愛着の湧いた輸入車を、そのままマイカーとして乗り続けられるのは、車好きにとって非常に大きな精神的メリットです。

残価精算リスクをゼロにし、最終的に車をもらえるという絶大なメリットの裏には、当然ながら「月額料金の上昇」という代償が存在します。本来差し引かれるはずだった残価(数十万円〜数百万円)を0円にし、その分を毎月の支払いに上乗せして負担するためです。

では、実際にどの程度の金額が月額料金に上乗せされるのでしょうか。ここでは、架空の輸入車(車両価格500万円)を7年契約(84ヶ月)でリースした場合の、簡略化したシミュレーション比較表を作成しました。

※車両価格500万円、7年契約(84ヶ月)の場合の簡易計算であり、実際の金利や税金、各種メンテナンス費用は考慮していません。あくまで仕組みを理解するための目安です。

| 比較項目 | 通常プラン(残価設定あり) | もらえるプラン(残価0円) |

| 想定残価(7年後) | 100万円 | 0円 |

| リース対象金額 | 400万円(500万-100万) | 500万円(全額) |

| 月額料金(単純割) | 約47,600円 | 約59,500円 |

| 月額の差額 | 基準 | +約11,900円/月 |

| 満了時のリスク | 査定額が100万円未満なら自腹で差額を精算 1 | 精算リスクなし(完全に0円) |

| 満了後の車の行方 | 原則として返却 | 自分のマイカーになる |

このシミュレーションからわかるように、もらえるプランを選択すると、月々の支払額は1万円〜数万円程度高くなります。

しかし、この月額の追加費用を単なる「無駄な出費」と捉えるのは早計です。これは、将来発生するかもしれない数十万円、数百万円の残価精算という「時限爆弾」を解除し、確実に自分の実物資産にするための「保険料」あるいは「前払い金」として機能しているからです。

特に、価値の目減りが激しい輸入車において、この前払いがもたらす精神的な安心感と経済的な安全性は計り知れません。

オリコで乗ーるの「もらえるプラン」の真の価値は、国産車を選んだ時ではなく「輸入車」に適用した時にこそ最大限に発揮されます。一見すると月額料金が上がるだけのプランに見えますが、金融リテラシーの高い富裕層や、車のリセールバリューを知り尽くした車好きのユーザーは、この「輸入車×もらえるプラン」という組み合わせを極めて戦略的に活用しています。

なぜ彼らがこのプランを選ぶのか、その深い理由を紐解いていきます。

前述の通り、輸入車の価値は数年で急激に低下します。そのため、通常の方法(現金一括やローン、通常のリース)で輸入車を購入・維持する場合、常に「数年後にいくらで高く売れるか(下取りに出せるか)」という呪縛から逃れることができません。

リセールバリューを気にするあまり、自分が本当に欲しい個性的なボディカラー(鮮やかな赤や青など)を諦めて、市場で高く売れやすい無難な白や黒を選んだり、乗り心地の好みを妥協してリセールが良いSUVモデルを選んだりするケースが後を絶ちません。これでは、何のために高いお金を出して輸入車に乗るのか本末転倒です。

しかし、もらえるプランで残価を0円に設定してしまえば、将来の売却価格(リセールバリュー)を一切気にする必要がなくなります。最終的に自分のものになるため、中古車市場の評価がどうであろうと全く関係ないのです。

自分が本当に乗りたい希少なモデル、個性的なカラー、特殊なオプション装備を心置きなく選択し、純粋に「憧れの車を楽しむ」という本来の目的を取り戻すことができます。

もらえるプランは、単なるリスク回避だけでなく、現在の経済状況に合わせた強力な「インフレヘッジ(物価上昇による資産目減りの回避)」としても機能します。これが富裕層に支持される大きな理由の一つです。

今の時点でオリコで乗ーるの「もらえるプラン」を契約すれば、現在の車両価格をベースにした月額料金で長期間固定されます。数年後に市場全体の車体価格がどれほど高騰しようとも、あなたに追加の支払いを求められることはありません。そして契約満了時には、インフレによって相対的な価値が高まっているかもしれない実物資産(車)を、追加費用なしで手に入れることができるのです。

オープンエンド方式の「契約者が残価設定に関与できる」という特徴は、知識がないまま使えば自ら首を絞める罠になります。しかし、その仕組みを完全に理解した上で「あえて残価を0円に設定して買い切る」という選択をすることは、ルールの穴を突いた賢い資産運用とも言えます。

市場の暴落リスク(リセールバリューの下落)からは隔離され、インフレによる価格上昇のリスク(将来買い直す際のコスト増)は回避できる。この非対称な有利さこそが、「輸入車×もらえるプラン」が最強の防衛策と呼ばれるゆえんです。

カーリース市場には数多くの業者が存在しますが、その多くは価格変動リスクを恐れて「輸入車の取り扱い」自体を行っていません。一部の業者が輸入車を扱っていても、あくまで通常のオープンエンド方式によるリースであり、高額な残価精算リスクを顧客に丸投げしているケースがほとんどです。

オリコで乗ーるが、輸入車の豊富なラインナップ(約300車種)と、残価精算リスクをゼロにする「もらえるプラン」をセットで提供できているのは、長年にわたって自動車ローンなどの与信や金融ノウハウを蓄積してきたオリコグループの強固な基盤があるからです。

「高額な輸入車の新車」を、「初期費用なしの定額制」で、かつ「将来の相場暴落リスクを完全に遮断」して維持できる仕組みは、カーリース業界全体を見渡しても極めて希少な存在です。

輸入車をリースする際、車の価値下落リスク(残価精算リスク)と並んで絶対に警戒すべきなのが「事故による予期せぬ出費」です。どれだけ安全運転を心がけていても、もらい事故や飛石などで車が傷つくリスクはゼロにできません。オリコで乗ーるでは、この事故リスクに対しても強力な防衛策が用意されています。

カーリースの月額料金には、車両本体価格のほかに、毎年の自動車税や車検時の重量税、そして自賠責保険料があらかじめ含まれています。しかし、ここで絶対に誤解してはならない重要な事実があります。それは、「任意保険(車両保険など)はリース料金には含まれておらず、自分で別途契約する必要がある」ということです。

自賠責保険は法律で加入が義務付けられている最低限の保険であり、相手への補償しか行われません。自分が乗っているリース車自体の修理代は1円も補償されないのです。

特に輸入車の場合、ちょっとしたバンパーの擦り傷や、センサー類の破損であっても、数十万円単位の修理費用が請求されることが日常茶飯事です。

もし、任意保険(とくに自身の車の修理代が出る車両保険)に加入せずに事故を起こしてしまった場合、どうなるでしょうか。高額な修理費用を全額自腹で支払わなければなりません。

さらに恐ろしいのは「全損事故」を起こしてしまった場合です。車が修理不可能な状態になると、その時点でリース契約は強制的に「中途解約」となります。すると、残りのリース料金や設定していた残価を一括で請求されるという地獄のような状況に陥ります。

輸入車のカーリースにおいて、充実した任意保険への加入は「推奨」などではなく「絶対条件」だと肝に銘じてください。

▶あわせて読みたい:カーリースに車両保険は不要?リース専用保険の補償内容とおすすめ保険会社

オリコで乗ーるでは、自身で民間の任意保険を手配することも可能ですが、より安全かつ合理的な選択肢として「THE クルマの保険」という専用のオプションが用意されています。これは任意保険自体は別契約となりますが、その保険料を毎月のリース料金に含めて合算して支払うことができる便利なサービスです。

この専用保険の最大の魅力は、支払いが一本化されて管理が楽になることだけではありません。現在加入している自動車保険の等級をそのまま引き継げることに加え、「リース期間中は契約時点での等級が固定される」という、信じられないほど画期的な仕組みを持っている点にあります。

通常の任意保険では、事故を起こして保険(車両保険など)を使用すると、翌年の等級が大きく下がり(例:3等級ダウン)、翌年以降の保険料が大幅に跳ね上がります。輸入車の場合、修理代が高額になるため自己負担を避けて保険を使わざるを得ないケースが多く、結果として数年間にわたり高い保険料を払い続ける重いペナルティを背負うことになります。

しかし、オリコで乗ーるの「THE クルマの保険」をリース契約に組み込んだ場合、長期のリース契約期間中は保険の等級が固定されます。

これが何を意味するのか。つまり、リース期間中に何度事故を起こして保険を使って高額な修理をしたとしても、リース期間が終了するまでは毎月の保険料(月額料金)が一切上がらないのです。

【通常の保険と「等級固定」保険の違い】

| 状況 | 一般的な任意保険 | オリコで乗ーる「THE クルマの保険」 |

| 事故で車両保険を使用した場合 | 翌年から等級ダウンし、数年間保険料が大幅にアップする | リース期間中は等級が固定され、保険料は1円も上がらない |

| 毎月の支払い管理 | リース料とは別に、保険会社へ直接支払う手間がある | リース料と合算して毎月定額で支払える |

輸入車という修理費用の高い車に乗りながら、「もらえるプラン」で残価精算リスクをゼロにし、さらに「THE クルマの保険」で事故による保険料アップのリスクまでゼロにする。この2つの強固な防壁を組み合わせることで、輸入車維持にかかわる金銭的な不安要素はほぼ完全に排除されます。

ここまで「輸入車×もらえるプラン」の圧倒的な優位性を解説してきましたが、契約の印鑑を押す前に必ず確認しておかなければならない「注意点」も存在します。カーリース特有のルールを正しく理解せずに契約すると、後から思わぬ制約に苦しむことになります。

オリコで乗ーるでは、契約期間を1年から最長9年まで、1年単位で自由に選択することができます。自分のライフスタイルに合わせて期間を選べるのは大きなメリットです。

しかし、「もらえるプラン」を選択する場合は注意が必要です。もらえるプランは車両価格の全額(残価0円)を契約月数で割って支払っていくため、契約期間を短く設定すると、月々の支払い負担が極端に重くなります。例えば、500万円の輸入車を3年(36ヶ月)という短い期間で完済しようとすれば、毎月の支払いは十数万円に達してしまい、定額制のメリットが薄れてしまいます。

月額料金を家計に優しい現実的な範囲に抑えるためには、7年や9年といった長期契約を選ぶのが基本戦略となります。長期契約は「長期間同じ車に乗り続けなければならない」という心理的な制約を生みますが、最終的に車が自分のものになる「もらえるプラン」であれば、その制約はむしろ「長く愛車を育てていく期間」へと肯定的に捉えることができるはずです。

カーリースには、車の価値を一定に保つために「走行距離制限」というルールが設けられています。オリコで乗ーるの場合、契約時に月間250kmから3,000kmまで、250km単位で細かく上限を設定することが可能です。

ここで絶対に注意すべきは、公式サイトや広告などで大きくアピールされている「最安料金」の多くが、最も短い「月間500km」などの極端な設定で算出されているという事実です。月間500kmは1日あたりに換算すると約16kmに過ぎず、毎日の通勤や週末の遠出で使用するには明らかに不十分な距離です。もしこの制限を超過してしまった場合、通常のプランであれば契約満了時に1kmあたり数円〜十数円の超過料金(ペナルティ)を請求されるリスクがあります。

ただし、ここでも「もらえるプラン」が力を発揮します。もらえるプランを選択している場合は、最終的に車を自分のものにする(返却しない)ため、実質的に走行距離の超過ペナルティを気にする必要がなくなります。これも、もらえるプランの隠れた大きなメリットの一つです。

▶あわせて読みたい:オリコで乗ーるの走行距離制限と超過ペナルティの罠

カーリースは、基本的に契約期間中の途中解約が認められていません。これはオリコで乗ーるに限らず、カーリース業界全体に共通する絶対的なルールです。

海外転勤やライフスタイルの急激な変化など、やむを得ない事情でどうしても解約しなければならない場合は、高額な「違約金(規定損害金)」を一括で支払う必要があります。違約金は、残りのリース料金の総額や未経過分の税金などをベースに計算されるため、契約してすぐに解約するほど莫大な請求となります。

「もらえるプラン」で月額を抑えるために長期契約(7年〜9年)を結ぶ場合は、この「原則解約不可」という制約を長期間背負う覚悟が必要です。契約前には、ご自身の将来のライフプラン(結婚、出産、転勤、転職など)を十分にシミュレーションし、本当にその輸入車に長期間乗り続けられるかを冷静に判断してください。

輸入車特有の急激な価値下落と、オープンエンド方式の残価精算リスク。この2つが組み合わさった時の破壊力は凄まじく、知識のないまま契約に踏み切った多くのユーザーが、数年後に数百万円の追加請求という悲劇に見舞われています。

しかし、「オリコで乗ーる」が用意している「もらえるプラン」を活用すれば、この恐怖の連鎖を完全に断ち切ることができます。残価をあえて0円に設定することで市場の相場変動や為替リスクから完全に隔離され、契約満了後には追加費用なしで輸入車を自分のマイカーとして手に入れることができます。

さらに、等級固定が可能な専用の任意保険「THE クルマの保険」をリース料に組み込めば、輸入車最大の懸念である「事故による修理費と保険料の高騰」というリスクすらも封じ込めることが可能です。

カーリースは仕組みが複雑なためネガティブなイメージを持たれることもありますが、仕組みを深く理解し、適切なプラン(もらえるプランなど)を選択すれば、現金一括購入やローン購入を凌駕するほど安全かつ合理的な手段へと姿を変えます。

オープンエンドの罠を無力化するこの手法を活用し、残価精算の恐怖に怯えることなく、ぜひあなたの思い描く最高の輸入車ライフを実現させてください。

基本的には、オリコで乗ーるが取り扱っている約300車種の国産車および輸入車に適用可能です。ただし、一部の特殊な車両や超高額な限定モデルなど、リース会社の基準により対象外となるケースも存在します。具体的な車種ごとの適用可否や月額料金のシミュレーションについては、公式サイトからプロのアドバイザーに直接相談・確認することをおすすめします。

はい、最終的に車をもらう(名義変更して自分の所有物にする)ことを前提とするならば、契約満了時の査定が行われないため、走行距離制限を超過したことによるペナルティ(追加請求)は発生しません。ただし、全損事故などで中途解約となってしまった場合や、万が一満了時に「やっぱり車を返却する」という選択をした場合には、超過分の精算が求められる可能性があるため、極端に短い距離設定で契約するのは避けた方が無難です。

輸入車は車両本体価格が高額になるため、審査対象となる「リース総額」も大きくなり、低価格な軽自動車などをリースする場合と比較すると、必然的に審査のハードルは上がります。オリコで乗ーるは、信販会社であるオリコ(オリエントコーポレーション)が審査を行っているため 2、過去の信用情報(クレジットカードやスマホ代の滞納履歴など)や現在の年収、他社からの借り入れ状況などが総合的に判断されます。

▶あわせて読みたい:カーリース審査落ちを回避!通過するための完全ガイド