「カーリースは月額が安い」の嘘。総支払額と所有権なしの現実から読み解く最悪のミスマッチ

ikehito01

カリゼロ0

インターネット上で「エンキロ やめとけ」「高い」と検索される背景には、従来の定額制カーリースと同じ感覚で契約し、想定外の追加費用に驚いたユーザーとサービス仕様との「致命的なミスマッチ」が存在します。

エンキロは走行距離に応じた従量課金制(走った分だけ支払う仕組み)とオープンエンド方式(契約満了時の精算がある仕組み)を採用しており、長距離ドライバーにとっては維持費が高騰するリスクを孕んでいます。

しかし、裏を返せば「月間走行距離が短く、車を大切に乗る近所使いのユーザー」にとっては、他社の追随を許さない圧倒的な低コストで新車を維持できる画期的なサブスクリプションです。

表面的な安さに飛びつくのではなく、自身の車の使い方を正確に把握し、隠れたリスクを事前に理解して対策を講じれば、後悔のない最適なカーライフを実現できます。

検索エンジンのサジェストに「エンキロ 高い」「エンキロ やめとけ」といったネガティブなキーワードが頻繁に出現する背景には、ユーザーの深層心理にある「未知の料金体系に対する不安」と、実際に利用した一部のユーザーが経験した「想定と現実の乖離」が複雑に絡み合っています。

ここでは、なぜこのような厳しい評判が立つのか、その根本的な原因を専門家の視点から解き明かします。

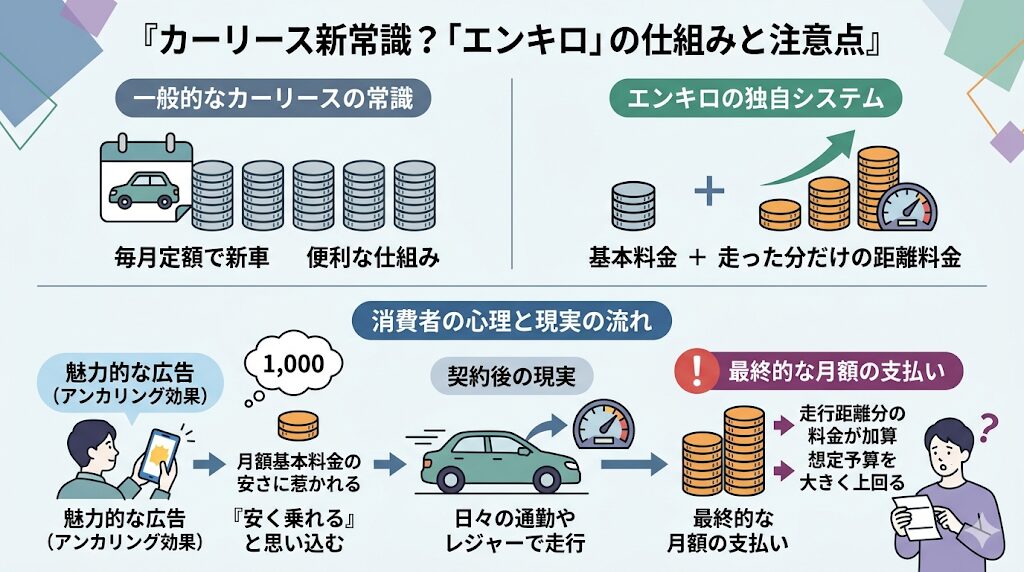

カーリースというサービス自体が、世間一般では「毎月定額で新車に乗れる便利な仕組み」というイメージで広く認知されています。しかし、エンキロはこの常識を覆し、「基本料金+走った分だけの距離料金」という独自のシステムを採用しています。

多くの消費者は、広告などで目にする「月額基本料金の安さ」に強い魅力を感じて飛びつきます。

心理学でいうアンカリング効果(最初の情報が印象に強く残る現象)により、「エンキロ=毎月数万円で安く乗れる」と思い込んでしまうのです。

しかし契約後、日々の通勤やレジャーでの走行距離が加算された結果、最終的な月額の支払いが想定予算を大きく上回ってしまうケースが散見されます。

この「表面的な安さ」と「実際の請求額」のギャップが心理的な摩擦を生み、結果として「騙された」「高すぎる」という感情的なレビューや、「やめとけ」という強い警告となってインターネット上に表出しているのです。

これはサービス自体が悪質なのではなく、ユーザー側がサービス構造を正確に理解していなかったことに起因する「認識のズレ」が最大の要因と言えます。

エンキロの料金体系を正確に理解するためには、支払いが「固定費」と「変動費」に分かれていることを明確に認識する必要があります。エンキロの毎月の請求額は以下のシンプルな計算式で成り立っています。

【月額支払額 = 月額基本料金(固定) + 1kmあたりの距離料金 × 走行距離(変動)】

例えば、ある車種で「月額基本料金28,740円、距離料金24円/km」という設定だったとします。 近所のスーパーへの買い物や週末のレジャーのみで月間370kmしか走らないユーザーであれば、追加の距離料金は8,880円(370km × 24円)となり、合計37,620円というリーズナブルな価格で新車を維持できます。

しかし、毎日の長距離通勤や頻繁な遠出で月間1,500km走るユーザーが契約してしまった場合、距離料金だけで36,000円(1,500km × 24円)が加算され、合計は64,740円へと跳ね上がります。

定額制の他社カーリースであれば月間1,500kmまで定額で乗れるプランも多いため、この長距離ユーザーにとっては「エンキロは高すぎる」という評価になるのは火を見るより明らかです。

ネガティブな評判の真相は、まさにこの「ライフスタイルと料金体系のミスマッチ」に集約されます。

「基本料金が安いから」という理由だけでエンキロを選ぶのは極めて危険な行為です。契約を検討するにあたり最も重要なのは、自身の過去の車の使い方を振り返り、「月間に何キロ程度走行しているのか」を正確に算出することです。

通勤経路の往復距離、週末の買い物の往復距離、月に数回のレジャーの距離を合算し、年間走行距離を割り出すことで、エンキロが自分にとって「最強の節約ツール」になるのか、それとも「高くつく罠」になるのかを客観的に判断することが可能になります。

※エンキロのサービス全般に関する基礎知識や、詳細な審査基準などについては、以下の記事で網羅的に解説しています。契約前に全体像を掴みたい方は必ずご一読ください。

エンキロの魅力的な料金体系の裏には、契約前に必ず理解しておかなければならない構造的な弱点が存在します。

ここでは、専門家の視点から、広告やパンフレットでは決して強調されない「8つのデメリット」を包み隠さず徹底解剖し、それがユーザーの実際の生活にどのような影響を与えるかを論理的に解説します。

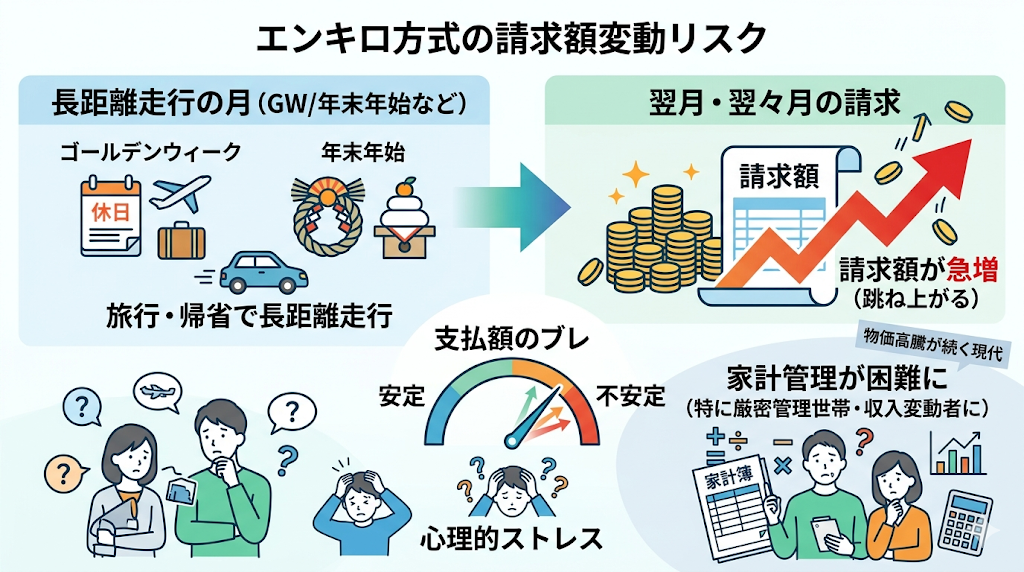

エンキロの最大の特徴である「使った分だけ支払う」という従量課金制は、裏を返せば「毎月の請求額が一定ではない」ということを意味します。一般的な定額カーリースであれば、毎月の引き落とし額が完全に固定されているため、家計の固定費として予算を組みやすいという大きなメリットがあります。

しかしエンキロの場合、例えばゴールデンウィークの旅行や年末年始の帰省などで長距離を走行した月は、それに比例して翌月または翌々月の請求額が跳ね上がります。

物価高騰が続く現代において、家計の収支を厳密に管理したい世帯や、収入の変動が大きい方にとっては、この「支払額のブレ」が予想以上の心理的なストレスとなり、家計管理の難易度を引き上げる要因となります。

多くのユーザーが見落としがちなのが、1kmあたりに加算される「距離料金(単価)」が一律ではないという点です。距離料金は、軽自動車、コンパクトカー、SUV、ミニバンといった車種の違いだけでなく、同じ車種でもグレードや選択するオプションによって細かく変動します。

一般的に、車両本体価格が高い車ほど、距離料金の単価も高く設定される傾向にあります。つまり、「せっかく新車に乗るなら少し良いグレードに乗りたい」と安易に選択すると、月額基本料金が上がるだけでなく、走るたびに加算される距離料金のペースも早まるという二重のコスト増に直面します。

車種選びの際は、目先の基本料金だけでなく「1kmあたりの単価がいくらになるのか」もシビアに比較検討する必要があります。

カーリースの大きな魅力の一つに「突発的な維持費がかからない」という点がありますが、エンキロの月額基本料金に含まれているのは、車両代、環境性能割、登録諸費用、そして自動車税や重量税、自賠責保険などの「税金関係」のみにとどまります。

定期的なオイル交換、ワイパーゴムの交換、さらには高額になりがちな車検整備費用などは基本料金に含まれておらず、これらを毎月の支払いに組み込むためには有料の「メンテナンスパッケージ」を追加する必要があります。

さらに注意すべき点として、一部のメンテナンスパッケージではタイヤ交換やバッテリー交換などの高額な消耗品が対象外となるケースがあり、結局はユーザー自身で費用を負担しなければならない場面が発生します。

オプションを次々と追加していくと、当初感じていた「安さ」という魅力が薄れてしまうジレンマが生じます。

前述の通り、エンキロは距離料金が走った分だけ無限に加算される仕組みです。通勤で毎日往復50km走る人や、毎週末に県外への長距離ドライブを楽しむようなアクティブなユーザーの場合、月間走行距離は容易に1,000km〜1,500kmに達します。

このレベルの走行距離になると、エンキロの距離料金の積算が、他社の定額リース(例えば走行距離無制限プランなど)の月額を大きく上回る逆転現象が起きます。

エンキロはあくまで「少ししか乗らない人が得をする」ように緻密に設計されたサービスであり、車を足代わりにして過酷に使い倒すヘビーユーザーにとっては、最も経済合理性の低い、高くつく選択肢となってしまいます。

エンキロにおける最も重大かつ恐ろしいリスクが、契約満了時に行われる「残価精算」です。

エンキロは「オープンエンド方式」というリース契約を採用しています。これは、契約時にあらかじめ数年後の車の価値(残存価格=残価)を高めに設定し、その分を車両本体価格から差し引くことで月額料金を安く見せる手法です。

| 契約方式 | 仕組みの概要 | 満了時の精算リスク | ユーザーの金銭的負担 |

| オープンエンド方式 (エンキロ等) | 契約時に残価を公開。 満了時の実際の査定額と照らし合わせる。 | 極めて高い (相場下落や車の傷で差額請求が発生する)。 | 差額を自腹で一括支払いする必要がある。 |

| クローズドエンド方式 (カルモくん等) | 残価は非公開。 リース会社が価値下落のリスクを負う。 | 低い (規定の損耗範囲内なら精算なし)。 | 原則なし(月額料金にリスク分が含まれやや高め)。 |

エンキロでは月額を安く抑えるために残価を高く設定しているため、満了時に車を返却する際、同車種の中古車相場が暴落していたり、ボディに傷や凹みがあったり、万が一事故修復歴がついてしまったりすると、実際の査定額が設定残価を大きく下回ります。

その「不足分の差額」は、場合によっては数十万円単位となり、ユーザーが一括で精算(自腹で支払い)しなければなりません。

この仕組みを理解せずに「借りた車だから」と雑に扱うと、最後にとんでもないしっぺ返しを食らうことになります。

カーリースというサービスは、原則として中途解約が認められていません。エンキロも例外ではなく、契約期間は「3年・5年・7年」の選択肢に限定されています。

ライフステージの変化(結婚、出産による家族の増加、転勤、海外赴任など)により、契約期間中に車が不要になったり、より大きなミニバンに乗り換えたくなったりしても、柔軟な対応は不可能です。

万が一、どうしても中途解約しなければならない場合は、残りの契約期間分のリース料や事務手数料を含んだ「規定損害金」を一括で請求されます。

ローンで購入した車であれば売却して残債の支払いに充てることができますが、リース車ではその自由度がない点に注意が必要です。

車の維持において、税金やガソリン代と並んで家計の大きな負担となるのが「任意保険(自動車保険)」ですが、エンキロの月額基本料金には、強制保険である自賠責保険しか含まれていません。

万が一の対人・対物事故や、自身の車の修理(車両保険)に備えるためには、ユーザー自身で別途、損害保険会社と任意保険の契約を結び、毎月または毎年保険料を支払う必要があります。

特にリース車の場合、全損事故を起こして車が廃車になると強制的に中途解約となり、多額の違約金が発生するため、それをカバーできる手厚い「車両保険」への加入が実質的に不可欠です。

この「見えない追加コスト」を計算に入れずに契約すると、車の維持費で家計が圧迫される原因となります。

※任意保険の正しい選び方や、エンキロ独自の保険サービスに関する詳細な解説は、以下の記事内で深掘りしています。

エンキロでは、契約満了後に乗り慣れた愛着のある車をそのまま自分の所有物として「買い取る」という選択肢が用意されています。しかし、買取を選択した場合、あらかじめ設定されていた高額な「残価」と買取に関する事務手数料などを一括で支払わなければなりません。

例えば残価が100万円に設定されていた場合、満了時に100万円の現金を一括で用意するか、改めて銀行などでマイカーローンを組み直す必要があります。長期間にわたって月額料金を支払い続けた最後の最後に、再び大きな出費やローン審査が待ち受けているという事実は、中長期的な資金計画を立てる上で無視できない重大なデメリットです。

なお、利用期間中の途中買取は一切認められていません。

理論上のメリット・デメリットだけでなく、実際にエンキロを契約して日常的に利用している人々の生の声は、契約前の非常に重要な判断材料となります。

ここでは、インターネット上に寄せられた口コミを客観的に分析し、エンキロのリアルな評価を浮き彫りにします。

エンキロの仕組みを正しく理解し、自身のライフスタイルに完璧にフィットさせているユーザーからは、その圧倒的な経済合理性を称賛する声が多数挙がっています。

「普段は完全テレワークで、車を動かすのは週末に近所の大型スーパーへ買い出しに行く時や、月に1回の子供の習い事の送迎くらいです。月間の走行距離は200kmにも満たないため、距離料金がほとんど加算されず、月々の支払いが驚くほど安く済んでいます。以前の車は乗らないのに高い税金や車検代を払っていて勿体なかったですが、エンキロにしてから維持費が劇的に下がりました。」

「夫婦2人で乗る軽自動車をエンキロで契約しています。遠出はレンタカーを使い、エンキロの車は完全に近所の買い物や通院の足として割り切っています。初期費用なしで最新の安全装備がついた新車に乗れて、走った分だけ払えばいいという無駄のなさが、年金暮らしの家計には非常に助かっています。」

これらの口コミから明確にわかるのは、「走行距離を意識的にコントロールできる環境にある人」にとって、エンキロの従量課金制は無駄な固定費を極限まで削ぎ落とす最高のシステムとして機能しているという事実です。

一方で、事前の確認不足やライフスタイルの変化によって、エンキロのデメリットを痛感することになったユーザーの悲痛な声も存在します。

「パンフレットの『月額〇〇円〜』という安さに惹かれて契約しましたが、片道20kmの通勤で毎日使っていたら、距離料金がどんどん跳ね上がりました。結果的に、ディーラーでローンを組んで買った方が毎月の支払いは安かったのではないかと後悔しています。走るたびにメーターの距離を気にしてしまい、ドライブが全く楽しめなくなりました。」

「5年のリース期間が終わり車を返却したのですが、ボディについた細かい擦り傷や、車内のシートの汚れなどを細かく指摘され、さらに中古車市場の相場が下がっているという理由で、残価精算として数十万円の追加請求が来ました。毎月安く乗れていたと思っていたのに、最後の最後でとんでもない落とし穴がありました。」

これらのネガティブな口コミは、前述した「長距離利用での割高化」や「オープンエンド方式の残価精算リスク」が現実のトラブルとして具現化した典型例です。

エンキロが「やめとけ」と言われる要因の9割以上は、この仕組みに対する理解不足から生じています。

利用者の生の声を総合的に分析すると、エンキロとの相性はユーザーの属性によって明確に二極化することがわかります。

ここまでエンキロの厳しい現実や数々のデメリットを包み隠さず解説してきましたが、決して「利用してはいけない悪質なサービス」というわけではありません。

むしろ、エンキロの仕組みは特定の戦略を用いることで、デメリットを無効化し、メリットだけを享受することが十分に可能です。

ここでは、エンキロを賢く使い倒すための裏技や防衛策を提示します。

エンキロ最大のリスクである「オープンエンド方式による返却時の高額な精算(差額請求)」を完全に回避する究極の裏技があります。それは、「あらかじめ7年の長期契約を結び、契約満了時に車を買い取ることを前提とする」という戦略です。

車をエンキロに「返却」するからこそ、査定が行われ、傷の有無や市場価値の下落が問題となり、差額を請求されるわけです。しかし、満了時に「自分のものとして買い取る」選択をした場合、返却そのものが発生しないため、当然ながら査定による残価精算のリスクは完全に消滅します。

また、契約期間を最長の「7年」に設定するのには明確な理由があります。

車の価値(残価)は年数が経過するほど低下します。3年や5年で買い取ろうとすると残価が高額でまとまった資金が必要ですが、7年経過後の残価は十分に低くなっているため、買い取りにかかる一時的な出費を大幅に抑えることができます。

この「長期間安く乗り、安くなった残価で買い取り、精算リスクをゼロにする」という流れは、エンキロの構造的弱点を突いた極めて有効な防衛策です。

買い取り前提ではなく、やはり数年後には車を返却して別の新しい車に乗り換えたいというユーザーのために、エンキロは独自のセーフティーネットとして「残価保証プラン」を用意しています。

これは、契約満了時のオープンエンド精算において、万が一車の市場価値が下落し、設定残価との間に差額のご請求が発生した場合でも、原則としてユーザーの負担なく利用できるという強力なプランです。

ただし、このプランが適用されるためには「原状回復(傷や凹みの修理)がされていること」「法定点検や車検を適正に受けていること」「事故車・修復歴車になっていないこと」といった厳格な条件を満たす必要があります。

つまり、中古車市場全体の相場の暴落といった「ユーザーの責任ではない不可抗力による価値下落」からは完全に守られますが、ユーザー自身の過失による車の損傷は自費で直す必要があるということです。

日常から安全運転に努め、万が一ぶつけてしまった場合は、前述の「任意保険(車両保険)」を使って確実に修理しておくことが、この残価保証の恩恵を最大限に受けるための必須条件となります。

エンキロが本当に自分に合っているかを最終判断するためには、競合他社の定額カーリースと比較し、損益分岐点を見極めることが重要です。例えば、業界大手の「カーリースカルモくん」と比較してみましょう。

| 比較項目 | エンキロ (従量課金・オープンエンド) | カーリースカルモくん (定額制・クローズドエンド) |

|---|---|---|

| 月額料金の性質 | 基本料金+距離料金 (毎月変動する) | 毎月完全に一定 (ボーナス払いなし) |

| 走行距離制限 | 制限なし (走った分だけ課金される) | 月間1,500km上限 (7年以上は無制限) |

| 満了時の精算リスク | あり (残価精算による追加請求の可能性) | なし (クローズドエンド方式による安心感) |

| 最適なユーザー層 | 月間走行距離が極めて少ない人 (例:300km未満) | 毎日通勤で使う人・距離を気にせず走りたい人 |

比較から明らかなように、休日の買い物程度しか乗らないのであれば、カーリースカルモくんで月間1,500km分のコストが含まれた定額料金を支払うのは、使っていない枠に対してお金を払っているようなものであり「大損」になります。

逆に、毎日往復で距離を稼ぐ人は、エンキロで距離料金を加算され続けるとカルモくんの定額料金をあっという間に超えてしまいます。 「自分の月間走行距離」というたった一つの指標を正確に弾き出すだけで、自分がどちらのサービスに向いているかの答えは明白になります。

※エンキロと他社サービス(オリックスカーリースやニコノリ等)とのより詳細な比較や、支払いシミュレーションについては、以下の記事で徹底的に検証しています。

▶︎ 【完全ガイド】新しい車のサブスク「エンキロ」とは?料金の仕組みから口コミ・審査まで徹底解説

エンキロについて「高い」「やめとけ」と言われる背景から、その具体的な8つのデメリット、そしてリスクを回避するための専門的な裏技まで徹底的に解剖してきました。

確かに、エンキロは「オープンエンド方式による残価精算リスク」や「距離料金による支払いの変動」といった、利用者の無知を許さないシビアな側面を持っています。適当に契約して毎日長距離を走り、車を雑に扱うようなユーザーにとっては、最終的な支払総額が通常のローン購入をはるかに上回り、深く後悔することになるでしょう。

しかし、それらのデメリットや制約を正しく理解し、自身のライフスタイルと照らし合わせた上で、「月間の走行距離を300km〜500km以内に収めることができる近所使いメインのユーザー」にとっては、評価は180度変わります。

エンキロは、無駄な固定費を極限まで削ぎ落とし、走った分だけ支払うという究極の合理性を追求したシステムです。他社のどんな定額リースやローン購入と比較しても、この条件に合致するユーザーにとっては「圧倒的な低コストで新車を維持できる最強の選択肢」になり得ます。

インターネット上の表面的なネガティブな評判に惑わされることなく、まずは「自分が月に何キロ走るのか」を真剣に計算してみてください。そして、自分の条件がエンキロのターゲットに合致していると確信できたなら、迷わず公式サイトで希望の車種の見積もりシミュレーションを行いましょう。

それが、隠されたリスクを回避し、最も賢く経済的なカーライフを手に入れるための第一歩となります。

A: エンキロは走った分だけ距離料金が加算される従量課金制であるため、引っ越しや転職によって日常的な走行距離が大幅に増加した場合、それに比例して毎月の請求額(距離料金)も青天井で高くなります。走行距離の上限設定や定額への切り替え機能はないため、急激に長距離ドライバーに転向した場合は、他社の定額カーリースよりも維持費が割高になる可能性が極めて高くなります。

将来的にライフスタイルが大きく変わり、長距離を走る可能性が高い方は、契約自体を慎重に見送るか、あるいは定額制のリースを検討することをおすすめします。

A: いいえ、できません。カーリース契約は契約者本人とリース会社の間で結ばれるものであり、他者への名義変更や譲渡は原則として不可能です。

また、エンキロの場合、車を買い取ることができるのは「契約満了時のみ」と厳密に定められており、契約期間の途中で残金を一括で支払って買い取る(中途買取)ことも認められていません。契約期間中にどうしても車を手放さなければならない場合は、原則として中途解約扱いとなり、残りのリース料を含む多額の規定損害金(違約金)を一括で支払う必要があります。

A: 残価精算(差額請求)を完全に回避するための最も確実な方法は、契約満了時に車を「買い取る」ことです。買い取りを選択すれば車を返却する必要がないため、査定そのものが行われず、傷や市場相場の下落による精算リスクはゼロになります。

どうしても車を返却する場合は、エンキロの「残価保証プラン」の適用条件を満たすことが重要です。日頃から安全運転を心がけ、車体に傷や凹みを作ってしまった場合は、返却前に自身の車両保険を活用して綺麗に修理(原状回復)しておくこと、そして指定された法定点検や車検を必ず受けることが、追加請求を防ぐための絶対条件となります。