カーリースで全損事故を起こすとどうなる?強制解約の違約金と「高等級消滅」を防ぐ完全防衛策

ikehito01

カリゼロ0

カーリースは決して「安く車に乗るための魔法の仕組み」ではありません。「なんとなく月額が安いから」という理由だけで契約してしまうと、最終的な総支払額の高さや、長年乗った車が手元に残らないという現実に直面し、大きな後悔を生むことになります。

カーリースの本質は、「支払いを毎月一定にする利便性」を得る代わりに、余分な手数料や数々の制限を受け入れる金融サービスです。ご自身のライフスタイルと照らし合わせずに表面的な安さへ飛びつくことは、最悪のミスマッチを引き起こします。

本記事では、感情論を排した徹底的な数値検証を通じて、リースとローンの本質的な違いを浮き彫りにし、後悔のない選択をするための判断基準をお伝えします。

テレビのCMやインターネットの広告を見ていると、「頭金ゼロ、月々たったの1万円台でピカピカの新車に乗れる」という魅力的なキャッチコピーが頻繁に飛び込んできます。手元の貯金を取り崩すことなく、最新の安全装備がついた新車が手に入るとなれば、誰でも心が動くのは当然のことです。日々の家計のやり繰りに悩む方にとって、「毎月1万円ちょっとの出費で済む」という言葉はまさに魔法のように響くでしょう。

しかし、この魔法のような言葉の裏側には、巧妙に設計された金融的なトリックが隠されています。

リース会社もボランティアではありませんから、利益を出すための仕組みがしっかりと組み込まれています。表面的な月額料金の安さだけを見て、安易に長期契約のサインをしてしまう前に、その「1万円台」がどのようにして成立しているのか、冷静に内訳を紐解いていく必要があります。

読者の皆様の目を覚ますために、まずは広告表現の裏に隠された二つの大きなカラクリから解説します。

「月々1万円台」という驚異的な安さを実現している最大の要因は、多くの場合において「年2回のボーナス払い」が必須条件として組み込まれていることにあります。広告の隅の方に、虫眼鏡で見なければわからないような小さな文字で書かれた注意書きを確認すると、その実態がはっきりと浮かび上がってきます。

例えば、あるカーリース会社の案内では「実は1.1万円でのリースは年2回のボーナス払いを利用すれば可能です」と明記されており、月額料金の見た目を極限まで下げるために、ボーナス月に大幅な加算が行われていることがわかります。

実際の契約プランを見てみると、夏と冬の年2回、それぞれ5万円から10万円程度のボーナス払いが設定されているケースが非常に多いのです。

仮に「月々1.1万円」というプランで、年2回5万円のボーナス払いが設定されている場合の支払いを計算してみましょう。

この年間の総額を12ヶ月で均等に割り直してみると、実質的な月額負担は約1.93万円となります。もし、「ボーナス月に関係なく、毎月完全に一定の金額にしたい」とボーナス払いを外す設定にすれば、月々の請求額はあっさりと2万円を超えてしまいます。

つまり、「月々1万円」という数字は、単にボーナス月へ支払いを先送りし、見せ方を変えただけのキャッチコピーに過ぎません。トータルの車両価格が特別に値引きされているわけではないという事実を、まずはしっかりと認識しなければなりません。

さらに恐ろしいのは、会社の業績悪化などでボーナスが減額、あるいはカットされてしまった場合でも、カーリースのボーナス払いは容赦なく請求されるという点です。

家計の負担を減らすはずのリース契約が、逆にボーナス月の家計を激しく圧迫する要因になり得るのです。

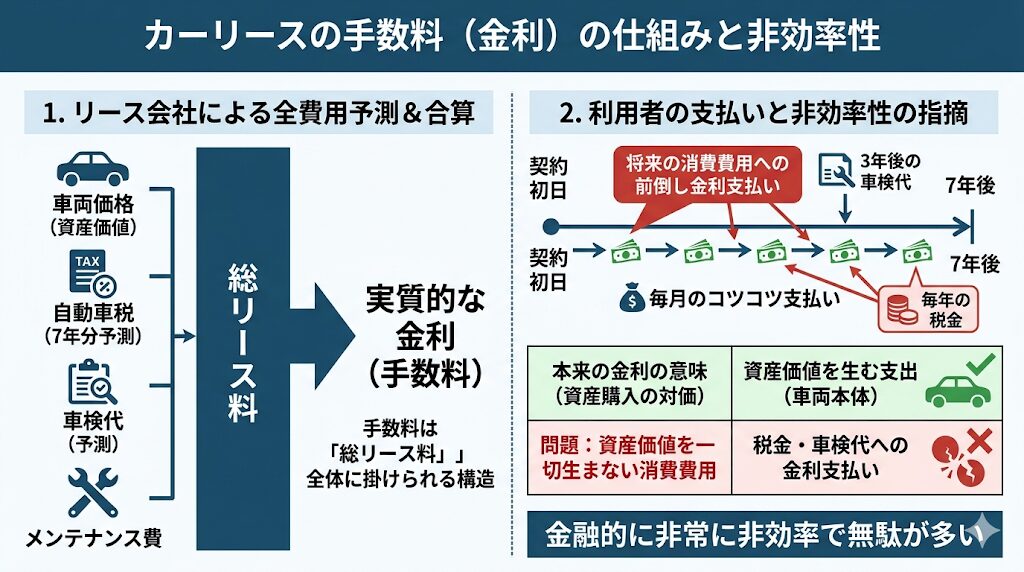

カーリースが持つもう一つの強力な訴求ポイントが、「毎年の自動車税や車検代、自賠責保険料などの維持費がすべて月額料金にコミコミになっている」という点です。春先に突然やってくる自動車税の納付書や、数十万円単位で飛んでいく車検代に怯えることなく、家計の管理が非常に楽になるというメリットは確かに存在します。

しかし、この一見親切に見える「コミコミ」という仕組みが、結果的に利用者の金利負担を大きく増大させている構造については、業者の口から語られることはほとんどありません。

新車を銀行などのマイカーローンで購入する場合、金利が掛けられるのは「車両の本体価格」と「一部のオプション代」のみです。購入後に発生する毎年の自動車税や、数年後の車検時にかかる法定費用(重量税や自賠責保険料など)は、その都度ご自身で現金やクレジットカードで支払います。

当然ですが、これらの維持費に対して金利が上乗せされることは絶対にありません。

一方で、カーリースの場合は事情が全く異なります。リース会社は、契約期間中(例えば7年間)に発生するであろうすべての税金、車検代、メンテナンス費用をあらかじめ予測し、それを車両価格に合算して「総リース料」という一つの大きな金額を算出します。そして、リース会社が利益を得るために設定する手数料(実質的な金利に相当するもの)は、この「将来の維持費も含めた総額」に対して掛けられる構造になっているのです。

これはどういうことかと言うと、利用者は「3年後や5年後に払うべき車検代」や「毎年の税金」に対しても、契約初日から前倒しでコツコツと金利を支払い続けていることになります。金利とは本来、資産価値のある車を購入するための資金を借り入れることへの対価です。それにもかかわらず、税金や車検代という「資産価値を一切生まない純粋な消費費用」にまで金利を払うことは、金融の観点から見れば非常に非効率で無駄が多いと言わざるを得ません。

これが、カーリースの総支払額がローンでの購入に比べて割高になりやすい最大のカラクリです。「コミコミで安心」という言葉は、裏を返せば「維持費に対する余分な金利負担を受け入れている」ということなのです。

カーリースの仕組みの裏側を理解したところで、次は感情論を完全に排除し、厳密な数値を用いたシミュレーションで両者を比較してみましょう。

「車検代」や「毎年の自動車税」を含めたトータルの「キャッシュアウト(財布から実際に出ていく現金の総額)」に着目し、7年間という長期間でどれだけの差が生まれるのかを検証します。

ここでは、車両本体価格が約200万円の人気のコンパクトカー(例:トヨタ ヤリスなど)を対象に、7年間利用した場合のシミュレーションを行います。

前提条件として、カーリースは「税金・車検・基本的なメンテナンスがすべて込み」の一般的なプランを選択し、ボーナス払いはなしの完全月額定額とします。一方、新車ローンは銀行系の低金利な自動車ローン(実質年率2.0%と想定)を利用し、維持費はその都度実費で支払うものとします。

| 比較項目 | カーリース(7年契約) | 銀行系新車ローン(7年返済) |

| 車両本体価格 | 2,000,000円 | 2,000,000円 |

| 金利・手数料等の負担 | リース料に包含(詳細は非公開) | 約145,000円(年率2.0%で計算) |

| 毎月の支払額 | 35,000円(完全定額) | 25,535円 |

| 7年間の車両支払合計 | 2,940,000円 | 2,145,000円 |

| 期間中の維持費の実費 | 0円(リース料にコミコミ) | 約450,000円(※) |

| 7年間の総支払額(A) | 2,940,000円 | 2,595,000円 |

| 7年後の車両の残存価値(B) | 0円(返却して終了するため) | 800,000円(売却可能想定額) |

| 実質的な負担総額(A – B) | 2,940,000円 | 1,795,000円 |

(※) 銀行系新車ローン利用時の維持費内訳目安:自動車税7年分(約21万円)、車検2回分の法定費用と基本整備代(約15万円)、オイル交換やタイヤ等の消耗品(約9万円)の合計として算出。

この表から読み取れる通り、車検代や税金といった維持費を含めた単純な「7年間の総支払額(A)」を比較した時点でも、ローン購入の方が約34万円以上も安く抑えられる計算になります。リース会社が税金の支払いや車検の手配を代行してくれる利便性に対して、およそ数十万円の手数料が上乗せされていると考えるのが妥当でしょう。

しかし、本当の悲劇であり決定的な違いは、「7年後」の契約満了時に訪れます。

支払総額の差以上に決定的な違いをもたらすのが、残存エクイティ(※ローン完済後に手元に残る、売却可能な車の資産価値のこと)の有無です。

ローンで新車を購入した場合、7年間の支払いを無事に終えれば、その車は完全に利用者の「自己所有物(資産)」となります。当然、愛着のあるその車にそのまま乗り続けることも自由ですし、買取店に売却してまとまった現金を手にする(キャッシュ化する)ことも可能です。

例えば、中古車市場の相場予測データを見ると、トヨタのヤリスのような人気車種は、数年落ちで数万キロ走行した車両であっても非常に高く評価されています。2026年時点の実績データによれば、過去の年式のヤリスが116.4万円から131.7万円といった高い価格で実際に取引されていることが確認できます。仮に7年間乗り潰したとしても、控えめに見て80万円程度の査定額がつく可能性は十分にあります。利用者はその80万円を手にして、次の新しい車の購入資金の足しにすることができるのです。

上記のシミュレーションにこの「売却益」を当てはめると、ローン購入時の実質的な負担総額は「259.5万円(総支払額)- 80万円(売却益)= 179.5万円」まで下がります。

これに対して、カーリースの場合はどうでしょうか。

7年間で合計294万円という大金を支払い続けても、契約が満了すれば車をリース会社に返却しなければなりません。手元には1円の現金も戻ってきません。

純粋な「サンクコスト(注釈:すでに支払ってしまい、二度と回収できない費用のこと)」として、294万円が完全に消費されて終わるのです。長年連れ添い、家族の思い出が詰まった愛車を、最後には他人の手に渡して手放さなければならない「愛車を手放す悲哀」を味わうことになります。

ローン購入時の実質負担(約179.5万円)と比較すると、その差額は実に114万円以上にも達します。同じ車種に同じ期間乗っていたにもかかわらず、最終的な経済的格差がこれほどまでに開くのです。

これが、「月額の安さ」という錯覚が引き起こす、総支払額と所有権に関する冷徹で残酷な現実です。

月額の安さだけで安易に判断せず、特定のリース会社に対する実際の悪評やデメリットを総合的に判断することが後悔を避ける唯一の手段です。定額カルモくんの悪評の裏にある真実については、こちらの記事で検証しています。

▶関連記事:カルモくんはやめとけ?悪評とデメリットだらけの後悔を回避する完全羅針盤

ここまで解説してきた通り、カーリースは利用者のライフスタイルや将来の資金計画に対する明確なビジョンがなければ、極めて大きな金銭的損失を生む可能性を秘めています。

ここからは、当ブログのコンセプトの核心である「リアルな後悔」から導き出した、カーリースを絶対に契約してはいけない利用者の特徴(ペルソナ)を定義します。以下の特徴に当てはまる方は、リース契約を考え直すことを強くお勧めします。

最も典型的で、かつ悲惨な失敗例は、「月々の支払いが安いから」という表面的な理由だけで、安易に長期契約(7年〜9年など)を結んでしまうパターンです。

人生における7年という年月は、私たちのライフスタイルに劇的な変化をもたらすのに十分な長さです。結婚、出産、子供の成長、予期せぬ転勤、あるいは親の介護など、生活環境は常に変化します。例えば、夫婦二人の時はコンパクトカーで十分だったのに、子供が生まれてベビーカーを積む必要ができ、乗車定員の多いスライドドア付きのミニバンに乗り換えたくなるケースは非常に多く見られます。逆に、都心への転勤が決まり、車そのものが不要になってしまうこともあるでしょう。

しかし、カーリースは原則として「中途解約が不可」という厳しいルールがあります。やむを得ない事情で特例として解約が認められたとしても、残りの期間のリース料や設定されていた残価(将来の車の予想下取り価格)を一括で精算する「違約金」が数百万単位で請求されることになります。

さらに、リース車はあくまでリース会社からの「借り物」であるため、契約満了時には「原状回復(借りたときの最初の状態に戻すこと)」の義務が生じます。日常的な買い物や送迎で使用していれば、バンパーに小さな擦り傷がつくこともありますし、子供がジュースをこぼしてシートにシミができることもあります。ペットの匂いが残ってしまうこともあるでしょう。これらが原状回復の対象とみなされた場合、返却時に数十万円単位の高額な精算金を一括で請求されるリスクが常に伴います。

「月々の安さ」に飛びついた結果、ライフスタイルの変化に対応できず、最終的に多額の違約金や精算金で家計が破綻してしまう。これが浅い理由で契約した人が陥る典型的なパターンです。

利用者の趣味嗜好と、カーリースという商品の特性が決定的に相反しているにもかかわらず、ミスマッチを起こしてしまうケースも多々あります。

前述の通りリース車には「原状回復の義務」があるため、車のカスタマイズ(改造)は固く禁じられています。オーディオを高音質なものに交換する、ローダウンして見た目をかっこよくする、社外品のアルミホイールを装着する、といった自分好みに愛車を仕上げていく楽しみは一切味わえません。

万が一無断で改造してしまった場合、返却時に元の状態に戻すための工賃や部品代は、すべて利用者の自己負担となります。

また、「走行距離の制限」という見えない重圧も、ドライブを好む利用者にとっては致命的なデメリットです。一般的なカーリースでは「月間1,000km〜1,500km」といった走行距離の上限が明確に設定されています。契約満了時にこの上限を1kmでも超過していると、1kmあたり数円〜数十円のペナルティ(超過料金)を支払う必要があります。

週末に家族で遠出のキャンプを楽しんだり、お盆や年末年始に実家まで長距離ドライブをしたりするたびに、「今月は走りすぎたかな」「あと何キロ走れるだろうか」と常にオドメーター(走行距離計)を気にしながら運転しなければならないストレスは計り知れません。

車は本来、自由な移動を楽しむためのツールであるはずが、リース契約の制限によって逆に利用者の行動を縛る足かせとなってしまうのです。運営者自身もかつてこの「走行距離の重圧」に苦しみ、自由な外出をためらうようになってしまった苦い経験があります。

さらに、これまで長年にわたって無事故を続け、自動車保険(任意保険)の「18等級」や「20等級」などの高い割引率を保有している優良ドライバーの方にとっても重大な注意点があります。

一部のカーリースでは、リース料金の中に専用の任意保険が最初から組み込まれているパッケージプランを推奨されることがあります。これを選ぶと、これまでご自身で育ててきた保険等級を引き継ぐことができずリセットされてしまい、実質的に長年の安全運転の努力を無駄にしてしまうという大きな金銭的損失が発生します。

この「高等級を無駄にする金銭的損失」も、リース特有の隠れた罠の一つです。

ここまで、カーリースのネガティブな側面や裏に潜むリスクを徹底的に掘り下げてきました。しかし、これは決して「カーリースというサービス自体が完全な悪である」と批判するためではありません。最も重要なのは、サービスの本質を正しく理解した上で、ご自身の生活環境に合致するかどうかを厳格に見極めることです。

ここで、読者の皆様ご自身に問いかけていただきたい本質的な問いがあります。

「あなたは、10年間同じ車を愛し続け、最終的に自分の資産として持ちたいタイプですか?」

「それとも、ライフスタイルの変化に合わせて、3年ごとに手軽に最新の車へ乗り換えたいタイプですか?」

一つの物を大切に長く使い続けるタイプの人や、所有する喜びを感じたい人、カスタマイズを楽しみたい人にとっては、総支払額が安く最終的に現金化できる資産となる「ローン購入(または現金一括購入)」が圧倒的な正解となります。

一方で、この本質的な問いへの答え次第では、カーリースが最適な選択肢となるケースも確かに存在します。以下に最終的なジャッジメントを下すための指標をまとめました。

以下の条件に明確に合致する場合、カーリースは単なる「割高な仕組み」から、「極めて有用な金融ツール」へとその姿を変えます。

事業用に車を導入する場合、ローンで購入すると「減価償却資産」として計上し、数年にわたって複雑な会計処理を行う必要があります。また、自動車税や任意保険料などもその都度個別に仕訳しなければなりません。

しかし、カーリースであれば、毎月の定額リース料をそのまま全額「経費(賃借料)」として損金算入できるケースが多く、節税効果を得ながら経理業務を大幅に削減するという強力なメリットを享受できます。

「2年後に海外赴任が決まっている」「3年後には子供が独立するため、それまでの繋ぎとして大きなミニバンが必要だが、その後は小さな車でいい」といった、明確なタイムリミットがある場合には、購入時の面倒な諸手続きや売却時の手間を省けるカーリース(短期契約プラン)が非常に理にかなっています。

将来の残価下落リスクをリース会社に負わせつつ、必要な期間だけピンポイントで車を利用するという割り切った使い方が可能です。

通勤や生活のために今すぐ車が必要不可欠だが、手元に貯金が全くなく、ローンの頭金や各種登録費用すら捻出できないという極端な状況下においては、「頭金ゼロ・初期費用ゼロ」で乗り出せるカーリースが生活を支えるライフラインとして機能します。

ただしこれは、将来の総支払額が高くなることを承知の上で、目先の資金繰りを優先するという「苦肉の策」であることは自覚しておく必要があります。

ご自身のライフスタイルがリースに適合すると判断できた方は、審査基準や総コストのバランスを考慮し、2026年最新のリース会社の評判を比較検討するフェーズへ進んでください。

本記事では、「カーリースは月額が安い」という耳当たりの良い言葉の裏に隠された金融的なトリックと、総支払額に関する冷徹な現実を詳しく解説してきました。

カーリースは決して詐欺的なサービスではありません。しかし、その仕組み上、「将来の維持費に対しても前倒しで金利が発生する」点や、「どれだけお金を払っても資産として手元に残らない(サンクコスト化する)」という構造的な弱点を持っています。シミュレーションで確認した通り、新車ローン購入と比較した際、7年間での実質的な負担総額には100万円以上もの圧倒的な差が生まれることも珍しくありません。

「なんとなく安いから」「車検代をまとめて払うのが面倒だから」という浅い理由で長期のリースを契約することは、ご自身の将来の資金計画を大きく毀損し、最悪のミスマッチを引き起こします。走行距離の制限に縛られることなく自由なドライブを楽しみ、車を売却可能な資産として持ちたいのであれば、迷わず「購入」を選んでください。経理処理の簡略化や、数年間だけの明確な目的があるのなら「リース」を選んでください。

ご自身のライフスタイルという羅針盤にしっかりと従い、広告のキャッチコピーや感情に流されない合理的なジャッジメントを下すこと。それこそが、後悔ゼロのカーライフを手に入れるための唯一の道です。

結論から言いますと、カーリースの審査が特別に甘いということはありません。カーリースも信販会社(クレジットカード会社や信販系の保証会社など)を通じて審査が行われるため、過去の信用情報(クレジットカードの支払い遅延や、携帯電話料金の滞納、自己破産歴など)は厳格にチェックされます。信用情報機関にいわゆる「ブラックリスト」として登録されている状態であれば、リースであっても審査を通過するのは非常に困難です。

ただし、ローンが「金銭の借り入れ」であるのに対し、リースは「車の賃貸借契約」という法的な違いがあるため、審査の基準や重視される項目が若干異なるケースはあります。また、リース特有の「残価設定」によって、車両本体価格から残価を引いた金額が審査の対象となるため、フルローンを組むよりも月々の審査対象金額が低く抑えられます。その結果として、年収に対する返済負担率(総量規制の枠内)の基準を満たしやすくなり、「ローンには落ちたけれどリースなら通った」という事象が発生することはあります。しかし、「誰でも必ず通る甘い審査」という認識は大きな誤りですので注意してください。

最近のカーリースでは、「契約満了後にそのまま車がもらえる(所有権が移転する)」というオプションプランが増えています。愛着のある車を手放さなくて済むため魅力的に見えますが、金融的・経済的な観点から見ると必ずしもお得とは言えません。

車がもらえるプランは、通常の返却型リース(残価を設定して月額を下げるプラン)よりも、毎月のリース料金が高く設定されているのが一般的です。つまり、あらかじめ将来の車の価値(残価)を含めた車両代金の全額を、長期間かけて分割払いしているに過ぎません。しかも、その高額になった総額に対して、リース会社の手数料(実質金利)が長期間掛けられ続けています。最終的に車を自己所有することが一番の目的なのであれば、遠回りをして割高なリースを組むのではなく、最初から低金利の銀行系自動車ローンを組んで購入した方が、トータルの総支払額を大幅に安く抑えることができます。

リース期間中に車を壁に擦って傷をつけたり、ぶつけてへこみを作ってしまった場合、そのまま放置して契約満了の日を迎えると、返却時の査定で「原状回復費用」として高額な精算金を一括請求されることになります。

日常的な使用でつくようなごく小さな洗車傷程度であれば、リース会社の定める免責範囲(許容範囲)内となることもありますが、はっきりとわかる擦り傷や、飛び石によるフロントガラスのヒビなどは、利用者の責任で修理しなければなりません。修理を行う場合でも、ご自身の加入している任意保険(車両保険)を使って直すか、自腹を切って提携工場で直すかの選択となります。

「リースだから修理費用も会社が負担してくれる」というのは完全な誤解です。むしろ「自分の所有物ではない他人の車を預かっている」状態であるため、傷をつけるたびに返却時の精算リスクという余計な精神的プレッシャーを抱えることになります。これも、カーリースを利用する上で覚悟しておかなければならない現実の一つです。