カーリースの走行距離制限は重圧の極み!オーバー時の違約金破産を防ぐライフスタイル検証

ikehito01

カリゼロ0

ニコノリの「月額5,500円から」「車検・税金コミコミ」という魅力的なキャッチコピーの裏には、任意保険の別途加入や、一部消耗品の実費負担といった厳格な仕様が隠れています。

しかし、これらは決してユーザーを騙す「悪意ある罠」ではありません。

月額料金を業界最安水準に抑え、審査通過の裾野を最大限まで広げるための、企業側の極めて合理的な経営努力とリスク分散の仕組みです。

本記事では、リース業界のビジネスモデルという客観的な視点からニコノリの仕様を紐解きます。

「すべて込みだと思っていたのに」という契約後の後悔(予想外の出費への不満)を防ぎ、仕組みを正しく理解することで、リスクを完全にコントロールしながらニコノリの圧倒的なコストパフォーマンスを享受することが可能になります。

カーリースを検討し始めたばかりのユーザーは、「毎月の定額料金さえ支払えば、車に関するすべての出費がカバーされる」という強力な先入観を抱きがちです。しかし、サービスを提供する企業側の視点に立つと、無制限にあらゆる費用を負担することはビジネスとして到底成立しません。

ここでは、ニコノリの契約においてユーザーが直面しやすい5つのデメリットについて解説します。表面的な不便さだけでなく、「なぜそのような仕組みになっているのか」というリース業界の背景を含めて詳細に深掘りしていきます。

ニコノリの月額料金には、自動車を所有するうえで法律で加入が義務付けられている「自賠責保険」は含まれています。しかし、万が一の事故に備えるための「任意の自動車保険(対人・対物無制限や車両保険など)」は料金に含まれていません。

そのため、ユーザーは自身で別途任意保険に加入し、毎月のリース料金とは別に保険料を支払う必要があります。

「すべてコミコミだと思っていたのに、毎月数千円から数万円の保険料が別途かかるのは騙された気分だ」

と不満を感じるユーザーも少なくありません。しかし、これには極めて明確で合理的な理由が存在します。

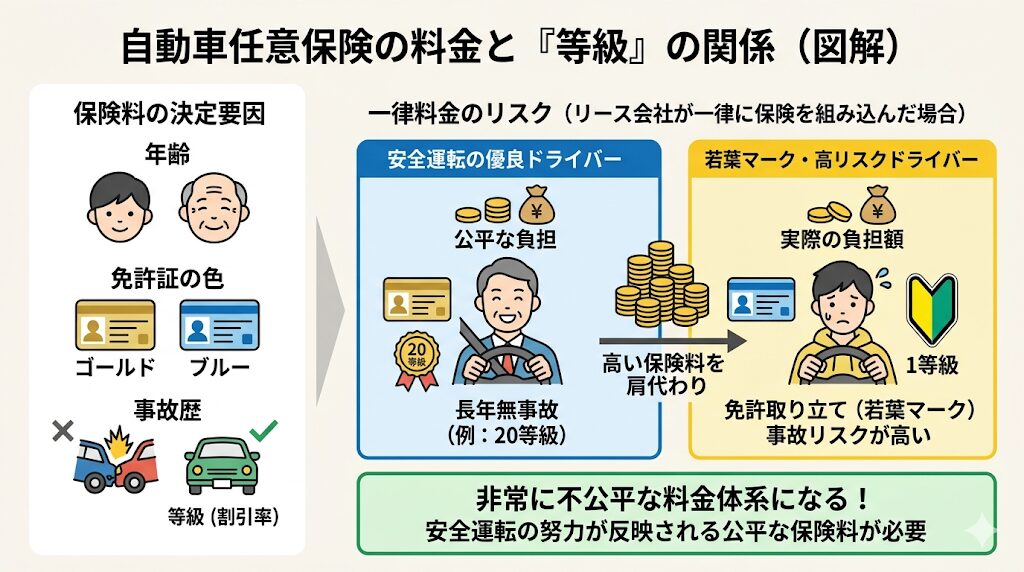

自動車の任意保険の料金は、運転者の年齢、免許証の色、そして過去の事故歴を示す「等級(割引率)」によって著しく変動します。

仮にリース会社が任意保険をリース料金に一律で組み込んでしまうと、どうなるでしょうか。長年無事故で優良な等級(例:20等級)を持つ安全運転のドライバーが、免許を取り立ての若葉マークのドライバーや、事故リスクの高いドライバーの保険料を肩代わりするような、非常に不公平な料金体系にならざるを得ません。

任意保険をリース料金からあえて切り離すことで、ニコノリはベースとなる月額料金を極限まで引き下げることに成功しています。さらに、現在すでに自動車保険に加入しているユーザーにとっては、大きなメリットがあります。

これまで長年の安全運転で育ててきた「等級(割引率)」を、ニコノリの契約車両にそのまま引き継ぐことが可能なのです。

契約手続きが進んだ段階で、現在加入している保険代理店の窓口へ連絡し、車両入替の手続きを行うだけで済みます。これにより、これまでの無事故の実績を無駄にすることなく、自身の状況に最適な適正価格で補償を受け続けることができます。

つまり、この仕組みは「安全運転を続けてきた優良ドライバーが最も得をする合理的なシステム」であると言えます。

ニコノリは「車検もメンテナンスもコミコミ」という点を強くアピールしていますが、車両に関わるすべての部品交換が無条件で永続的に無料になるわけではありません。

契約期間中の基本料金に標準で含まれているのは、半年ごとのエンジンオイル交換と、ウォッシャー液、バッテリー液、クーラント液(エンジン冷却液)の無料補充といった、ごく基礎的な日常メンテナンス項目に限られます。

日々の走行によって摩耗するタイヤや、定期的な交換が必要なバッテリーといった高額な消耗品の交換は、標準状態ではすべて「実費負担」となります。これを定額でカバーするためには、有料のメンテナンスパックへの加入が必要です。

【ニコノリのメンテナンスパックと適用範囲の詳細比較】

| メンテナンス項目 | 標準(追加料金なし) | ライトプラン(月々2,200円〜) | バリュープラン(月々3,300円〜) |

|---|---|---|---|

| 法定点検・車検 | ○(基本料金に含む) | ○ | ○ |

| オイル交換(半年毎) | ○ | ○ | ○ |

| 各種液類の無料補充 | ○ | ○ | ○ |

| ブレーキパッド交換 | ×(実費) | ○ | ○ |

| ワイパーゴム交換 | ×(実費) | ○ | ○ |

| タイヤ4本交換 | ×(実費) | ×(実費) | ○(車検時等に実施) |

| バッテリー本体交換 | ×(実費) | ×(実費) | ○(車検時等に実施) |

注釈:上記は一般的な適用例です。バリュープランでのタイヤ・バッテリー交換は、契約のスケジュールに応じて車検時などに設定されます。車種や契約内容により詳細な月額が異なる場合があります。

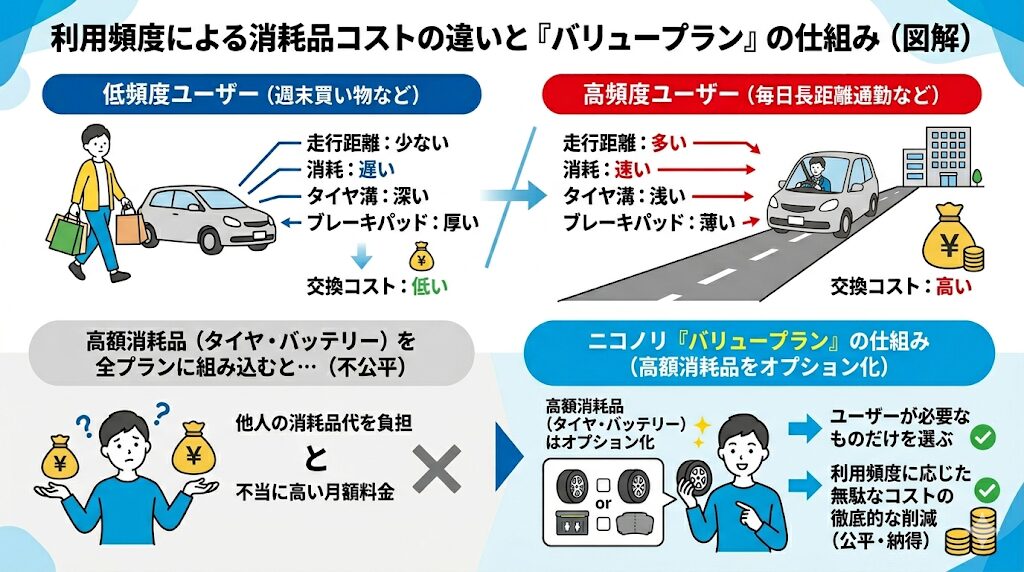

ここで理解すべき重要なポイントは、なぜ企業側が高額な消耗品を基本プランから外し、「オプション化(アンバンドル化)」しているのかという背景です。

タイヤやブレーキパッドの消耗スピードは、ユーザーの年間走行距離や運転の癖によって驚くほど大きな差が出ます。週末の近所の買い物にしか車を使わないユーザーと、毎日数十キロの長距離を通勤するユーザーとでは、消耗品の交換頻度やコストに数倍の開きが生じます。

もしすべてのプランに最初からタイヤやバッテリー交換を強制的に組み込んでしまうと、あまり車に乗らないユーザーが、他人の消耗品代を負担する形で不当に高い月額料金を支払わされることになります。

ニコノリが「バリュープラン」という形で高額消耗品をオプション化しているのは、ユーザー自身の利用頻度に応じて無駄なコストを徹底的に削減させるための仕組みです。

「車検のタイミングで急にタイヤ交換代として数万円を請求されて驚いた」という認知的不協和を防ぐためには、自身の乗り方を事前に分析することが不可欠です。

毎日車を使い、月々の支払いを完全に一定に保ちたい、突発的な出費を絶対に避けたいという方は、迷わずバリュープランを選択しておくのが賢明です。

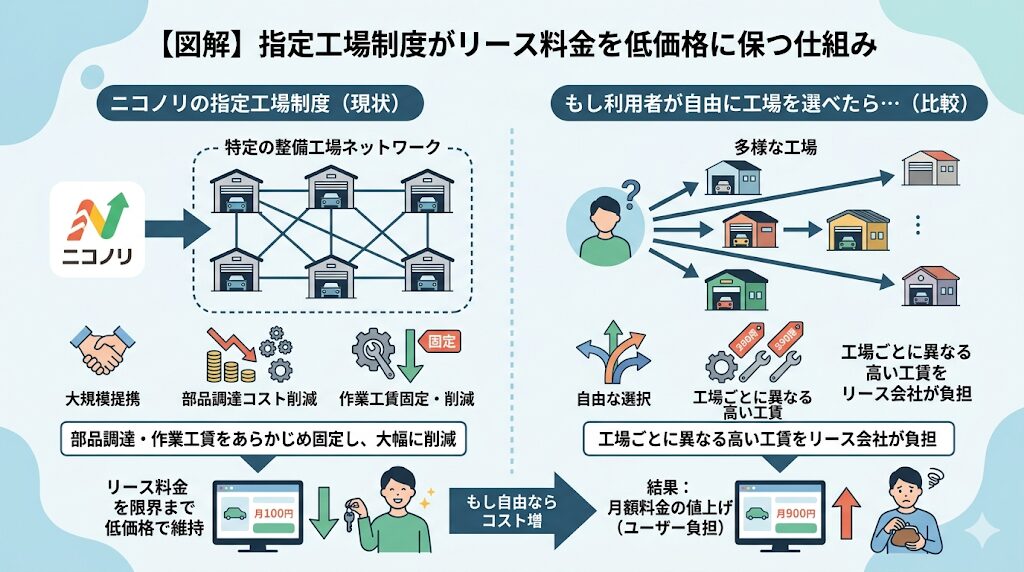

ニコノリで車検や定期メンテナンスを受ける際、ユーザーは自身の知っている近所の整備工場や、お気に入りのカー用品店、特定のディーラーを自由に選ぶことはできません。リース会社があらかじめ提携している全国の指定工場へ、定められた時期に車両を持ち込む必要があります。

「昔からずっと付き合いのある信頼できる整備士に自分の車を見てもらいたい」というこだわりのあるユーザーにとっては、自由度が低く、非常に窮屈に感じられる仕様です。

しかし、この「指定工場制度」こそが、リース料金を限界まで低価格で維持するための強力なコストカットの源泉となっています。

ニコノリは特定の整備工場ネットワークと大規模な提携を結ぶことで、部品の調達コストや作業工賃をあらかじめ固定し、大幅に削減しています。利用者が工場を自由に選べるようにしてしまうと、工場ごとに異なる高い工賃をリース会社が負担しなければならず、結果的にそれが月額料金の値上げとしてユーザーに跳ね返ってきます。

また、指定工場制度は、全国どこでも一定水準以上の整備品質を担保するための「品質管理(クオリティ・コントロール)」の役割も果たしています。

転勤や引っ越しなどで居住地が大きく変わった場合でも、ニコノリの全国提携ネットワークを通じて、引っ越し先でこれまでと同じ水準のメンテナンスをスムーズに受け続けることができます。

馴染みの工場が使えないという不便さは、裏を返せば「安定した品質の維持と、どこに住んでいても安心できるネットワークの恩恵」であると評価できます。

本項目のタイトルには、あえて「オープンエンド方式による残価精算リスク」と記載しました。なぜなら、これはインターネット上の多くのブログや比較サイトでまことしやかに拡散されている重大な誤解だからです。

多くのウェブ媒体が、

「ニコノリの標準パックはオープンエンド方式を採用しているため、契約満了時に車の価値が下がっていると、多額の残価精算を自腹で請求される悪質な罠がある」

と解説していますが、事実は全く異なります。

ニコノリ公式サイトの案内に基づく正確な仕様では、ニコノリの標準パック(通常リース契約)は「クローズドエンド契約」を採用しています。

ここで、カーリースにおける2つの契約方式の違いを整理しておきましょう。

つまり、ニコノリの標準パックにおいては、将来の市場価値の下落を理由とした理不尽な追加請求におびえる必要はありません。

さらに特筆すべきは、一般的なカーリース業界では「クローズドエンド契約の車は満了後に買い取ることができない(必ず返却しなければならない)」のが常識とされていますが、ニコノリのクローズドエンド契約は、満了時にユーザーがその車を買い取るという選択肢も特別に用意されています。

これはユーザーにとって極めて特異かつ良心的な柔軟性を持った仕様です。

ただし、残価精算がないからといって、車をどんなにボロボロにして返しても良いわけではない点には「要注意」です。クローズドエンド方式であっても、車両を返却する際には「原状回復(契約時の状態に戻すこと)」の義務が生じます。

通常の使用による細かな傷や色褪せ程度であれば問題ありませんが、事故による大きなヘコミや修理未済の傷、内装の著しい汚れ、車内のタバコの焦げ跡、ペットの臭いなどが残っている場合は、その修復費用が別途請求されます。また、後述する「走行距離制限」を超過した場合にも所定の超過料金が発生します。

なお、ニコノリには標準パックとは別に、9年間の長期契約で最終的に車が自分のものになる「もらえるパック」というプランが存在します。この長期の残価設定スキームには、ライフスタイルの変化に対応しづらいといった標準パックとは全く異なる性質のリスクが潜んでいます。これらを混同して語ることは危険です。もらえるパック特有の注意点はこちらの記事「ニコノリもらえるパックのデメリットを徹底解剖」で完全に特化して深掘りしていますので、併せてご確認ください。

一般的なディーラーで新車を購入する場合、納車の日は営業担当者が自宅の駐車場までピカピカの新車を届けてくれる「自宅納車」が当たり前のサービスとして定着しています。しかし、ニコノリの場合、契約を行う窓口(オンラインか実店舗か)によって納車の場所とプロセスが異なります。

実店舗契約においてあえて自宅納車が省かれているのは、徹底した人件費と陸送費の削減が目的です。納車のために店舗のスタッフが半日近く拘束されたり、専用の陸送業者を手配したりする見えないコストを削ることで、その浮いた経費を月額料金の安さに還元しているのです。

対面での手厚い説明や顔の見えるサポートを取るか、納車時の利便性を取るかはトレードオフの関係にあります。

どうしても自宅の駐車場まで車を届けてほしいという希望がある場合は、最初から実店舗ではなくオンライン申込みを選択することで、スムーズに自宅納車に対応させることが可能です。自身の優先順位に合わせて契約経路を選ぶことが重要です。

リース契約を検討する際、ユーザーの検索意図が最も強く、かつネガティブな不安を伴いやすいのが「解約」に関するルールです。数年間にわたる契約期間中には、結婚、出産、突然の転勤、あるいは病気や事故など、ライフスタイルが激変する可能性は誰にでもあります。

ここでは、カーリースにおける中途解約の厳しい現実と、やむを得ない場合の精算メカニズムについて詳しく解説します。

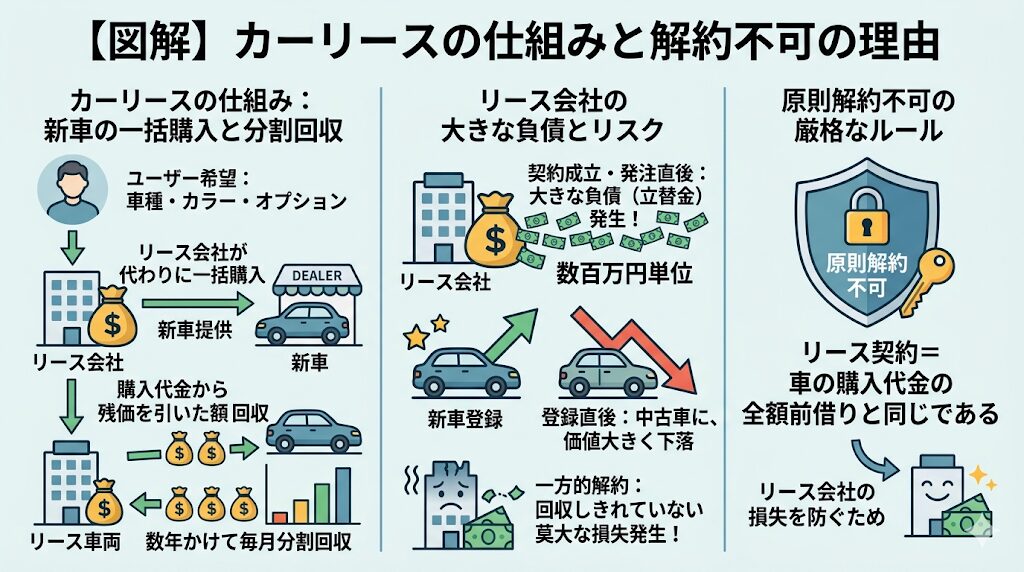

結論から言えば、ニコノリを含む一般的なカーリースでは、契約期間中の中途解約は原則として認められていません。

なぜ、スマートフォンの通信契約や、動画のサブスクリプションサービス、あるいはレンタカーのように「いつでも好きな時に解約して利用を止める」ことができないのでしょうか。

それは、カーリースというサービスの根本的な「金融構造」に理由があります。

カーリースは、レンタカーのように「在庫として余っている車を一時的に貸し出す」サービスではありません。ユーザーが希望した車種、ボディカラー、オプション装備を備えた「新車」を、リース会社がユーザーの代わりに全額前借りでディーラーから一括購入し、その購入代金から将来の価値(残価)を引いた金額を、数年間かけて毎月少しずつ分割回収していく金融商品に極めて近い性質を持っています。

つまり、契約が成立し新車が発注された瞬間に、リース会社には数百万円単位の購入代金という「大きな負債(立替金)」が発生しているのです。

これをもし、数ヶ月や1年で「やっぱり車に乗らなくなったから解約したい」と一方的に突き返されてしまえば、リース会社は回収しきれていない莫大な損失を丸抱えすることになります。一度登録された新車は、その瞬間に「中古車」となり価値が大きく下落するため、単に車を返してもらえば済む話ではないのです。

そのため、「リース契約は車の購入代金の全額前借りと同じである」という大前提に基づき、原則解約不可という厳格なルールが敷かれています。

原則解約不可とはいえ、契約者の死亡、重度の疾病による運転免許の返納、あるいは事故による車両の全損(修理不可能状態)など、「物理的・法的にどうしてもリース契約を継続できないやむを得ない事情」が発生した場合には、特例として解約手続きが行われます。

ただし、その際には多額の「解約精算金(事実上の違約金)」を一括で支払って、リース契約を強制的に終わらせる必要があります。

解約精算金の金額は、その時点での経過月数や残債、契約時の条件などによって複雑に変動しますが 、基本的には以下のような計算式で算出されるのが一般的です。

解約精算金 = (残りの契約月数分の月額料金の合計) + 契約時に設定した残価 - 返却された車両の現在の査定額

この計算式が意味するのは、「リース会社が本来受け取るはずだった利益と立替金をすべて精算しなさい」ということです。

もし契約から間もない時期に全損事故を起こして強制解約となった場合、残りの契約月数が非常に多いため、精算金は一気に数百万円規模に膨れ上がる危険性があります。さらに、全損の場合は「返却された車両の現在の査定額」がほぼゼロになるため、相殺できる金額がありません。

このような最悪の事態を防ぐためにも、前述した「任意保険(車両保険付き)」への加入が極めて重要になります。

リース契約向けの特約が付いた十分な車両保険に加入していれば、万が一の全損時の解約精算金を保険金で全額カバーできる可能性が高くなります。車を失ったうえに数百万円の借金だけが残るという、自己破産につながりかねないリスクを未然に防ぐための唯一の防衛策です。

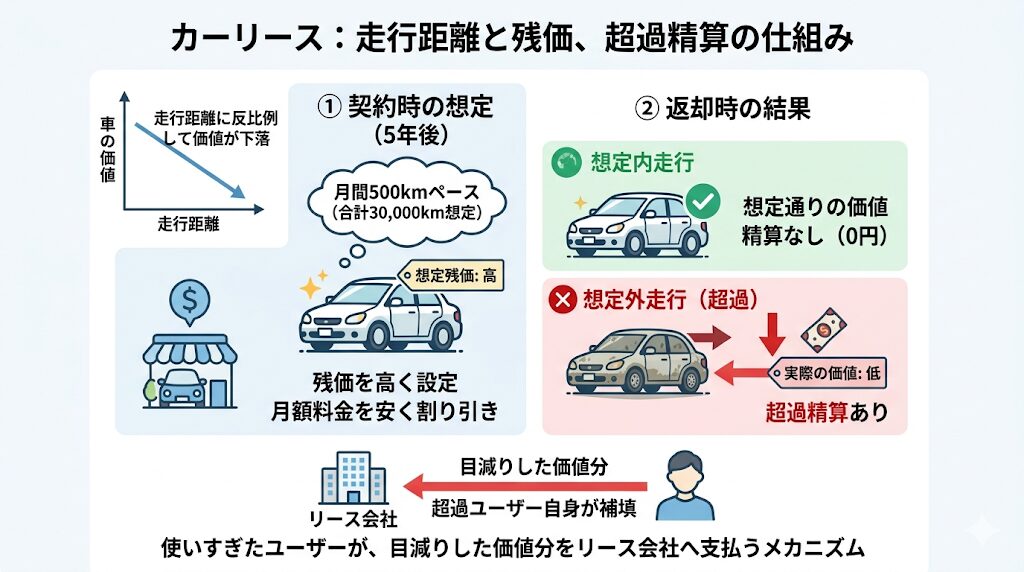

カーリースにおいて、解約不可のルールと並んでユーザーを悩ませるもう一つの大きな制約が「走行距離制限」です。ニコノリの標準的な5年契約などの場合、契約期間全体で3万km(月間平均500km)、あるいは6万km(月間平均1,000km)といった走行距離の上限が設定されています。

契約満了時にこの設定された上限をオーバーして走行していた場合、超過した距離に応じて1kmあたり数円から十数円のペナルティ(超過精算金)を支払う必要があります。これも「縛り」や「罠」と表現されることがありますが、仕組みを理解すれば非常に論理的なルールです。

自動車の価値(中古車としての査定額)は、走行距離に反比例して落ちていきます。リース会社は契約時に「5年後に月間500kmペースで走った状態の車」を想定して将来の価値(残価)を高く設定し、その分だけ月額料金を安く割り引いています。

もしユーザーが想定を大幅に超えて車を走らせていれば、返却時の車の価値は計算以上に下落してしまいます。その目減りした価値分を、使いすぎたユーザー自身に補填してもらうのが超過精算の正しいメカニズムです。

しかし、この点についても多くの解説サイトが情報提供を誤っています。「ニコノリは走行距離制限が極端に短いから、遠出ができない不便なリースだ」と切り捨てられることが多いですが、実際の仕様は異なります。

ニコノリ公式サイトへ直接問い合わせて確認したところ、標準パックの走行距離制限は、ユーザーの希望やライフスタイルに合わせて最長「月間2,500km」という非常に長い距離まで設定して見積もりを出すことが可能です。月間2,500kmであれば、毎日の長距離通勤や週末の頻繁なレジャーでも、まず上限に達することはない余裕のある距離です。

毎日長距離を走ることがあらかじめ分かっている場合は、契約時に走行距離制限を長めに設定しておけば、満了時のペナルティリスクを完全に排除できます。

ただし、ここにもトレードオフが存在します。

走行距離の制限枠を広げれば広げるほど、「将来の車はたくさん走って価値が下がる」と想定されるため、契約時の残価は低く見積もられます。結果として、月額料金はその分だけ高くなります。「満了時のリスクの排除」と「月々の月額料金の安さ」は天秤の関係にあり、ユーザー自身のリアルなライフスタイルに合わせた綿密なカスタマイズが求められます。

本記事では、ニコノリの契約においてユーザーが直面する可能性のあるデメリットと、その裏にあるリース業界の厳格な仕様について深く掘り下げてきました。

これらはすべて、ニコノリが「月額5,500円から」という圧倒的な低価格を実現し、幅広いユーザーの審査を通過させるための、合理的な経営努力とリスク分散の結果です。企業側の都合として隠蔽されるべきものではなく、むしろ透明性を持って理解すべき「自動車を維持するための金融的な仕組み」そのものです。

なぜ消耗品が実費なのか、なぜ任意保険が別なのか。その理由を深く理解し、「なるほど、自分にとって不要な過剰サービスが削られているからこそ、ここまで安く新車に乗れるのか」と納得できたユーザーにとって、ニコノリは数あるカーリースの中でも極めて強力で魅力的な選択肢となります。

さらに、クローズドエンド方式を採用して残価精算リスクを排除しつつ、満了時には買い取りも選択できる柔軟性 や、必要に応じて走行距離制限を月間2,500kmまで伸ばせるカスタマイズ性は、他社にはなかなか見られない大きな強みです。

さらに詳しい契約者の生の声や口コミ、審査に通過するための具体的な基準、そしてサービス全体の総合的な評価について網羅的に知りたい方は、以下の記事も必ず確認してください。多角的な視点から、あなたが本当にニコノリを選ぶべきかどうかの最終的な答えが見つかるはずです。

▶【2026年最新】ニコノリの評判・口コミを徹底解説!審査基準からデメリットまで全網羅