定額カルモくんのメンテナンスプランは外すな!違いと必要性を徹底解説

ikehito01

カリゼロ0

カーリースは「月額1万円台で新車に乗れる」と宣伝される魅力的なサービスですが、その実態は手軽なサブスクではなく、住宅ローンなどと同じく厳格なルールを持つ「金融商品」です。

表面的な安さや「なんとなく便利そう」という理由で契約を結ぶと、日々の走行距離に怯え、全損事故で高額な違約金を抱え、長年育てた任意保険の等級まで失うといった、取り返しのつかない後悔を抱える危険性があります。

本記事では、カーリースのメリットの裏に隠された不自由さの全体像と、絶対に知るべき5つの罠を徹底解剖します。あなたの生活環境に本当に適合しているのかを見極め、最悪のミスマッチを防ぐための羅針盤としてご活用ください。

カーリース市場の急速な拡大に伴い、テレビCMやインターネット広告の影響で、多くの消費者が「まとまったお金がなくても手軽に新車を持てる便利なサービス」という認知バイアス(思い込み)を抱いています。

しかし、この幻想は契約した直後から徐々に崩れ去り、数年後には深刻な後悔へと変わるケースが後を絶ちません。まずは、その美しい広告の裏側にある現実の事象と、仕組みの根本的な違いを解き明かします。

本ブログのメインコンセプトである「リアルな後悔から導き出す、ライフスタイル適合型カーリース選びの羅針盤」は、運営者自身の痛切な実体験が礎となっています。

「毎月の支払いがフラットになるなら」という軽い気持ちでの契約が引き起こした現実は、以下の「3つの事象」として重くのしかかりました。

▶関連記事:【体験談】KINTOを契約して激しく後悔した3つの理由

本来、車というものは自分の好きな時に、好きな場所へ行くための「移動の自由」を拡張する道具です。しかし、リース契約には厳格な走行距離制限が設けられています。これにより、「メーターの数字が進むのが怖い」という心理的プレッシャーが生まれました。

休日の長距離ドライブを躊躇し、少しの迂回すら避けるようになり、週末の家族旅行すら「距離の無駄遣いになるから」と断念するような、本末転倒な不自由さを強いられることになったのです。

月額料金に任意保険もすべて含まれる「コミコミプラン」を安易に選択した結果、長年の無事故で苦労して築き上げてきた「18等級」という極めて価値の高い保険の割引メリットを、事実上放棄することになりました。

高い等級は、毎年の保険料を半額以下に抑えてくれる強力な資産です。これを活用できないことは、長期的な視点で計算すると数十万円規模の目に見えない損失を意味します。

数年間、毎日通勤で使い、家族の思い出が詰まった車であっても、リース車両の所有権は自分にはありません。どれほど丁寧に洗車をし、愛着を持って接しても、契約満了時には「他人の所有物」として冷徹に返却しなければなりません。

手元に何も残らないという精神的な喪失感は、想像以上に大きなものでした。

これらの事象は、単なる知識不足が招いた悲劇であり、これからカーリースを利用する人々が最も回避すべき反面教師と言えます。

「車のサブスクリプション(定額制サービス)」という言葉は、音楽や動画配信サービスのように「不要になったらいつでもやめられる」という誤解を生みやすい表現です。しかし、カーリースは全く異なります。その本質は、住宅ローンや高額なクレジット契約と等しい「金融商品」としての側面を強く持っています。

契約が成立した瞬間、リース会社は利用者に代わって自動車ディーラーへ数百万円に上る車両代金を一括で支払います。つまり、リース会社は利用者のために多額の資金を立て替えている状態からスタートするのです。

リース会社は、この立て替えた多額の資金を、毎月のリース料として数年かけて確実に回収しなければなりません。個人的な都合(飽きた、少し生活が苦しいなど)での中途解約が原則として一切認められない厳格なルールは、この「資金回収の絶対性」に起因しています。

以下の表は、カーリースと他の自動車保有手段の構造的な違いを分かりやすく比較したものです。

| 比較項目 | カーリース(残価設定型リース) | 自動車ローン(銀行や信販会社) | 現金一括購入 |

| 契約の法的な性質 | 長期の賃貸借契約(金融商品) | 金銭消費貸借契約(借金) | 売買契約 |

| 車の所有権 | リース会社(利用者は「使用者」) | ローン会社(完済後に自分に移行)、または本人 | 完全な本人 |

| 中途解約・売却 | 原則不可(強制解約時は高額な違約金) | 一括返済や車両売却によりいつでも可能 | いつでも自由に売却可能 |

| 車両の扱い方 | 借り物(改造不可、原状回復の義務あり) | 自己資産に準ずる(売却を前提としなければ自由) | 完全な自己資産(完全に自由) |

| 車の価値下落リスク | 利用者が負う(傷や走行距離超過による厳しい精算) | 利用者が負う(将来売却する際の査定額が下がる) | 利用者が負う(将来売却する際の査定額が下がる) |

このように、カーリースは「借り物」であるがゆえの厳しい制限と、「金融商品」であるがゆえの逃げ道のなさが同居する、極めて特異で責任の重い契約形態である事実を認識する必要があります。

ここからは、本記事の核となる部分です。カーリースの契約前に必ず理解しておくべき5つの致命的なリスクとデメリットを網羅的に解説します。これらのリスクを事前にカタログのように俯瞰し、「自分の今の生活環境において、どれが最も致命的な罠(リスク)となり得るか」を冷静に検証してください。

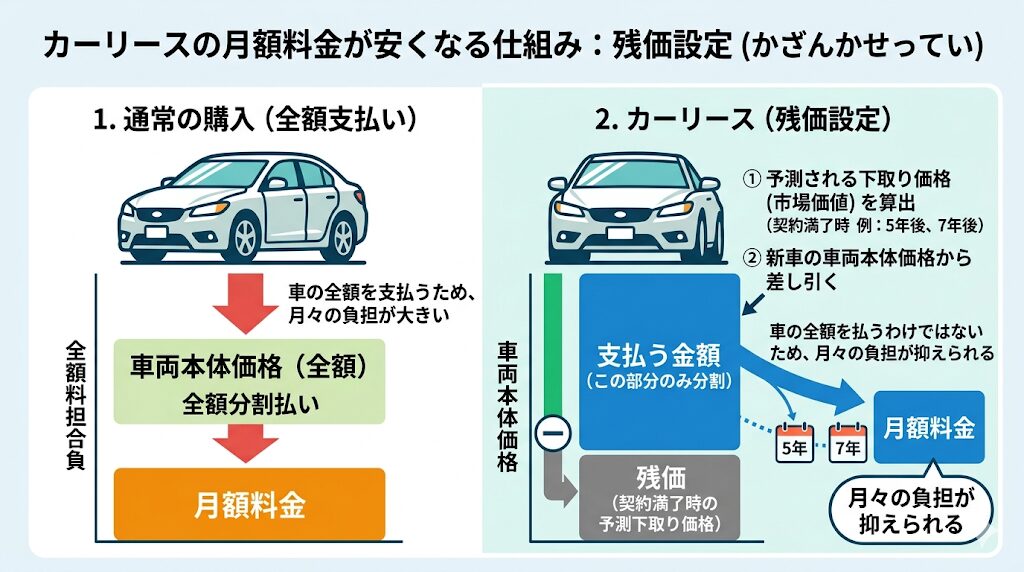

カーリースの月額料金が安く見える最大のカラクリが「残価設定(ざんかせってい)」という仕組みです。これは、契約満了時(たとえば5年後や7年後)の車の「予測される下取り価格(市場価値)」をあらかじめ算出し、新車の車両本体価格からその下取り価格を差し引いた金額のみを分割して支払う仕組みです。車の全額を払うわけではないため、月々の負担が抑えられます。

個人向けカーリースの多くは「クローズドエンド方式」という契約形態を採用しています。この方式は、「契約満了時に中古車市場の価格が暴落していても、差額の精算が発生しない」という安心感を最大の売り文句にしています。

オープンエンド方式(市場価格が下がれば追加請求される方式)と比べると、一見とてもユーザーに優しい仕組みに見えます。

しかし、この「精算なし」という言葉は見せかけの安心に過ぎません。リース会社が市場価格の変動リスクを負担する代わりに、返却時の車両状態のチェック(査定)は極めて厳格に行われます。「市場価値の下落分は請求しませんが、あなたがつけたわずかな傷や汚れによる価値の低下分は、1円単位で厳密に請求します」という裏のルールが存在するのです。

設定される残価が高ければ高いほど月額料金は安くなりますが、それは「数年後、極めて綺麗な状態で車を返すこと」が絶対条件となります。この罠により、利用者は契約期間中、常に「車を汚してはいけない」「傷つけてはいけない」という強いプレッシャーの中で運転し続けなければなりません。

このリスクの詳細なシミュレーションと違約金破産を防ぐ回避策については、こちらの記事で徹底検証しています: 【騙されるな】カーリース残価設定とクローズドエンド方式の罠!月額が安い裏側を暴く

カーリースにおける第二のデメリットは、利用者の日々の生活の自由を直接的に奪う「走行距離制限」です。リース会社は返却された車両の大切な資産価値を維持するため、利用者が無制限に走って車の価値を落とすことを防ぐ目的で、走行距離に厳格な上限を設けています。

インターネットの広告などで頻繁に見かける「月額料金が最安水準」のプランは、多くの場合「月間500km」といった非常に短く、非現実的な制限が設定されています。月間500kmがいかに短いか、具体的に計算してみましょう。

日々の通勤や子供の送迎だけで上限ギリギリになり、休日の買い物や突発的な通院、数回の家族旅行を行うだけで、あっという間に制限を突破してしまいます。

制限を超過した場合、毎月お金を払うわけではなく、契約満了時に「トータルの総走行距離」で判定され、1kmあたり5円〜10円(会社によっては15円)の超過料金(違約金)が一括で請求されます。

【走行距離超過による違約金の一括請求シミュレーション】

| 超過状況(月間のペース) | 7年契約(84ヶ月)終了時の総超過距離 | 違約金(1km=10円の場合) |

| 毎月 100km オーバー | 合計 8,400km 超過 | 84,000円の請求 |

| 毎月 300km オーバー | 合計 25,200km 超過 | 252,000円の請求 |

| 毎月 500km オーバー | 合計 42,000km 超過 | 420,000円の請求 |

「少しくらいオーバーしても大丈夫だろう」という甘い見通しが積み重なることで、返却時に家計に致命的なダメージを与える数十万円の請求へと膨れ上がる現実があるのです。

このリスクの詳細なシミュレーションと違約金破産を防ぐ回避策については、こちらの記事で徹底検証しています:カーリースの走行距離制限は重圧の極み!オーバー時の違約金破産を防ぐライフスタイル検証

リース車両の車検証の「所有者」欄にはリース会社の名前が印字されており、利用者はあくまで「使用者」に過ぎません。100%の所有権がリース会社にある以上、契約満了時には「原状回復(借りた時と同じ元の状態に戻して返す)」という非常に重い法的義務が課せられます。

返却時の査定は、日本自動車査定協会(JAAI)の厳格なガイドラインに沿ってプロの査定士が行います。

「自分が気をつけていれば大丈夫」と思うかもしれませんが、現実は甘くありません。

利用者に過失がない高速道路での「飛び石による傷」や、スーパーの駐車場で隣の車にぶつけられる「ドアパンチによる小さなへこみ」であっても、傷は傷として冷酷に判断されます。

査定では、傷やへこみを点数化し、一般的に「1点=約1,000円」として精算額が算出されます。

【原状回復費用(精算額)の相場目安】

| 傷・ダメージの種類 | 判定基準 | 費用の目安 |

| 浅い線傷や擦り傷 | 1cm未満ならセーフ、1cm以上はアウト | 1.5万〜4万円 |

| ドアパンチなどのへこみ | サイズを問わず板金修理が必要なため厳しく判定 | 2万〜5万円 |

| アルミホイールの傷 | ガリ傷(縁石などに擦った傷) | 1本あたり1万〜3万円 |

| フロントガラス | 小さなひび割れ(リペア) / 交換 | 1万〜2万円 / 8万〜15万円 |

| 車内の臭いやシミ | タバコ、ペットの臭い、シートのシミ | 深刻な減点対象(数万円規模) |

バンパーの擦り傷で数万円、フロントガラスの交換で10万円以上など、日常利用で避けられないダメージが、返却時に高額請求となって襲いかかってきます。この恐怖があるため、常にスーパーでは遠くの端の駐車場に停めるといった精神的な警戒を日常的に強いられることになります。

このリスクの詳細なシミュレーションと違約金破産を防ぐ回避策については、こちらの記事で徹底検証しています:カーリース原状回復のリアルな恐怖。ちょっとした擦り傷が引き起こす高額請求トラブル

カーリースにおいて最も恐ろしいシナリオの一つが、交通事故や自然災害(水没など)、あるいは盗難によって車が「全損(修理不可能、または修理費が車の時価を上回る状態)」になった場合です。車が全損した場合、リース契約はその時点で「強制解約」という扱いになります。

車が手元から完全に失われ、乗れなくなったにもかかわらず、リース会社への支払い義務は消滅しません。それどころか、「残りの契約期間分のリース料全額」と「設定されていた残価」、さらに「事務手数料」などを合算した多額の違約金が、即座に「一括請求」されます。

例えば、3年契約の人気車種で12ヶ月目に全損事故を起こした場合、約50万円以上の違約金が発生するケースも報告されています。

「一般的な自動車保険の『車両保険』に入っていれば大丈夫だろう」と考える方も多いですが、ここにも罠があります。一般的な車両保険は「事故を起こした時点での車の時価」を上限に保険金が支払われます。しかし、リースの違約金は「帳簿上の未回収金額(残債+残価)」で計算されるため、特に契約の前半から中盤にかけては、保険金よりも違約金の方が圧倒的に高額になります。

この差額(ギャップ)は、すべて自腹で支払わなければならないリスクがあるのです。

さらに、リース料金に専用の任意保険があらかじめ含まれているコミコミプランを選ぶと、別の深刻な問題が発生します。

利用者がこれまで長年無事故で育ててきた「18等級」や「20等級」などの一般任意保険の強力な割引メリットを適用することができず、事実上その権利を捨ててしまう(喪失する)ことになるのです。長年安全運転に努めてきた優良ドライバーほど、損をする仕組みになっています。

このリスクの詳細なシミュレーションと違約金破産を防ぐ回避策については、こちらの記事で徹底検証しています:カーリースで全損事故を起こすとどうなる?強制解約の違約金と「高等級消滅」を防ぐ完全防衛策

「月々1万円台から新車に乗れる」というキャッチコピーは、消費者の目を引くための強力なマーケティング手法ですが、総支払額という真実の視点から見ると、事実を誤認させる「嘘」を孕んでいると言わざるを得ません。

まず、月額料金が極端に安く設定されているプランの裏には、ほぼ確実に「高額なボーナス払い」が隠されています。月々1万円台であっても、年2回のボーナス月に10万円程度の加算がある場合、実質的な月々の負担額は3万円近くに跳ね上がります。

これは決して「安い」わけではなく、支払いをボーナス月に先送りしているだけです。

さらに、カーリースの総支払額には、契約期間中の自動車税、重量税、自賠責保険料が含まれているためお得に感じますが、それだけではありません。リース会社の利益となる「手数料」や「金利相当額」がすべての費用に上乗せされた上で、分割計算されています。

カーリースの料金 = (車両本体価格 - 残価 + 税金 + 車検代 + メンテナンス代) + リース会社の手数料・金利

税金やメンテナンス代を含めた「総額」に対して金利がかかっているような状態になるため、同じ車を銀行ローンで購入し、税金や車検代をその都度現金で支払った場合と比較すると、最終的な総支出額はカーリースの方が数十万円単位で割高になるケースが少なくありません。

「月々の支払いの見えやすさと管理の楽さ」という利便性を得る対価として、見えない高額な金利と手数料を支払い続けているという冷徹な事実を直視する必要があります。

このリスクの詳細なシミュレーションと違約金破産を防ぐ回避策については、こちらの記事で徹底検証しています:「カーリースは月額が安い」の嘘。総支払額と所有権なしの現実から読み解く最悪のミスマッチ

カーリースの基礎的な5つのデメリットを理解した上で、さらに警戒すべきなのが「リース会社ごとに設定された特有のルール」と「メンテナンスにおける落とし穴」です。

契約書の小さな文字で書かれているこれらの条項が、のちに利用者を絶望させる引き金となります。

前述の通り、カーリースは原則として中途解約ができません。しかし、突然の重い病気、急な海外転勤、高齢による免許返納など、やむを得ない事情で車に乗り続けられず、解約せざるを得ない事態は長い人生の中で誰にでも起こり得ます。

このような特別な事情で特例として解約が認められたとしても、無傷で契約を終えることは不可能です。残りのリース期間の料金と残価をすべて合算した「違約金」が一括で請求されます。 インターネット上の質問掲示板には、初めてのカーリース契約からわずか4ヶ月で解約を申し出たところ、数十万円(質問者の記載によれば32万円、あるいはそれ以上の高額)の違約金を一括で払うように言われ、どうすればいいか分からないという悲痛な相談が寄せられている事例もあります。

また、契約の途中で「通勤距離が変わったから走行距離制限を伸ばしたい」「やっぱりフルメンテナンスプランを追加したい」といった契約内容の変更も一切認められません。初期のプラン設計の甘さが、後戻りできない高額精算の地獄へと直結するのです。

実際のリース会社における過酷な違約金の事例と、身を守るための対策については、以下の記事で徹底検証しています:カルモくんの途中解約は違約金地獄?契約変更不可の罠と高額精算から身を守る完全マニュアル

返却時の高額な原状回復費用やペナルティを防ぐための唯一の防衛策が、リース会社が用意する「メンテナンスプラン」への加入です。しかし、ここにも巧妙な落とし穴が存在します。

「少しでも月額を安くしたい」と、安価なメンテナンスプラン(ライトプランやシルバープランなど)に加入したからといって安心してはいけません。安価なプランには、エンジンオイルの交換や法定点検しか含まれておらず、最も費用がかかる「タイヤの摩耗による交換」「バッテリー交換」「ブレーキパッドの減り」などの重要な消耗品交換がカバーされていないことがほとんどです。

タイヤ4本の交換だけでも数万円から十数万円の出費になります。

これらを交換せずにツルツルのタイヤで返却すれば、当然、原状回復費用として高額なペナルティが課せられます。

車検費用や全ての消耗品交換、さらには一部の傷の修理費用まで手厚くカバーする「フルメンテナンスプラン」に加入して初めて、原状回復の恐怖から解放されます。しかし、フルプランに加入すれば月額料金は数千円から1万円近く跳ね上がり、当初の「月額が安くてお得」というメリットは完全に消滅してしまいます。「安く乗るためのリース」か「安心を買うためのリース」か、この避けられないトレードオフの罠に多くの利用者が気づかないまま契約を結んでしまうのです。

メンテナンスプランのランクによる補償の違いと、フルプランが絶対に必要な理由については、以下の記事で詳細に解説しています:カルモくんのメンテナンスプランは外すな!違いと必要性を徹底解説

ここまで、カーリースの基礎と、便利さの裏側に潜む致命的なデメリット、そしてリース会社特有の過酷なルールを徹底的に解剖してきました。

誤解してはならないのは、「カーリースという仕組みそのものが絶対に悪であり、誰も利用すべきではない」というわけではない点です。手元にまとまった初期費用や貯金を残しつつ、毎年の自動車税の支払いや車検の度にお金を用意する手間をフラットにし、数年ごとに常に最新の安全装備がついた新車に乗り換えられるというメリットは、特定の条件を満たす人々にとっては非常に合理的な選択肢となります。

問題なのは、

「なんとなく月額が安そうだから」

「テレビCMでよく見るから」

という浅い認知バイアスに囚われ、自身のライフスタイルとカーリースの制約(走行距離制限、資産にならない点、カスタマイズ不可など)のミスマッチに気づかないまま契約してしまうことです。

これからあなたがすべきことは、日々の通勤距離はどの程度か、現在保持している任意保険の等級はいくつなのか、車を単なる移動の道具として割り切れるのか、それとも愛着を持って自由に長く乗りたいのか、これらの要素を緻密に「検証」することです。

すべての基礎的リスクを俯瞰した上で、それでもリースを検討したい方、自身の適合性を自己検証したい方は、以下の「ライフスタイル適合型カーリース選びの羅針盤」で次の意思決定フェーズへ進んでください:【リアルな後悔から回避】定額カルモくんで審査落ち?ブラックリストの真実とライフスタイル適合チェック

本記事では、カーリースの矛盾である「便利さの裏にある不自由さ」の全体像をカタログのように提示してきました。最後に重要なポイントをまとめます。

カーリースは、仕組みの罠とルールを完全に理解し、自身のライフスタイルと完璧に適合した場合にのみ威力を発揮するサービスです。各デメリットの詳細記事を参照し、最悪のシナリオを事前にシミュレーションすることで、後悔のない自動車選びを実現してください。

最後に、カーリースの基礎的なデメリットに関するよくある疑問について、端的に回答します。

原則として、自己判断で市販のカー用品店で売られているタッチペンやスプレーを使って修理することは推奨されません。素人の不自然な修理跡はプロの査定士にすぐに見抜かれ、かえって「修復歴」や「不適切な処理」として通常よりも重いペナルティ(減点)を課されるリスクが高まります。

傷をつけてしまった場合は、まずリース会社に報告し、指定の提携工場で適切な修理を行うか、そのまま返却時の精算に委ねるかを相談するのが最も安全な対応となります。

カーリースでは、ライフスタイルの変化(結婚、出産、転職など)を理由とした契約途中での「車種変更」や「別の車への乗り換え」は認められていません。

もしどうしても乗り換える場合は、現在の契約を一度「中途解約」する扱いとなり、残りのリース料金と残価を合算した多額の違約金を一括で支払う必要があります。将来の家族計画を見据えた上で、適切な契約期間(長すぎない期間)と、少し大きめの車種を選択することが極めて重要です。

契約の途中で走行距離制限のプランを変更(例:月間500kmから1,000kmへ延長するなど)することはできません。超過が確実視される場合の現実的な防衛策は、契約書に記載されている超過料金の単価(1kmあたり5円〜10円など)をあらかじめ確認し、契約満了時の返却に向けて「超過分の違約金用貯金」を毎月積み立てておくことしかありません。

日々の精神的なストレスを避けるためにも、契約前の段階で「実際の月間走行距離の1.5倍」程度の余裕を持ったプランを選ぶことが鉄則です。