エンキロの審査は甘い?落ちる5つの原因と確実に通過するための対策マニュアル

ikehito01

カリゼロ0

「過去にクレジットカードの引き落としに遅れたことがあるから、カーリースの審査に通らないかもしれない」

「自分の今の年収や働き方で、本当に車を持てるのだろうか」

と、審査に対して強い不安を感じていませんか。

結論から申し上げますと、ニコノリの審査は他社のカーリースや一般的なマイカーローンと比較して、構造的に審査を通過しやすい仕組みが整っています。

その理由は、月額5,500円からという業界最安水準の料金設定により審査のハードル自体が大きく下がることと、複数の信販会社(ローン会社)と提携した独自の「多重審査システム」を採用しているためです。

ただし、信用情報に深刻な傷がある場合は審査に落ちる可能性もゼロではありません。審査の仕組みを正しく理解し、事前に対策を講じることで通過率は飛躍的に高まります。

「カーリースの審査は厳しそう」というイメージが先行しがちですが、ニコノリに関しては過度に心配する必要はありません。ニコノリは、独自のシステムとユーザーに寄り添った料金体系によって、他社で審査に落ちてしまった方でも通過する可能性を十分に秘めたサービスです。

まずは、ニコノリの審査がなぜ有利に働くのか、その根幹となる2つの大きな理由を詳しく解説します。

カーリースや自動車ローンの審査において、信販会社が最も重要視する指標のひとつに「返済負担率」というものがあります。

簡単に言えば、「この人は毎月無理なく料金を払い続けられる余裕があるかどうか」をチェックしているわけです。ここでニコノリの強みが最大限に発揮されます。ニコノリは、ボーナス払いを併用することで月額5,500円から新車に乗ることができる業界最安水準の料金設定を用意しています。

月々の支払い額が少ないということは、すなわち「審査の対象となる借入総額が少なくなる」ことを意味します。借入総額が抑えられれば、年収があまり高くない方であっても返済負担率の基準をあっさりとクリアしやすくなるのです。

| 比較する項目 | 一般的な銀行のマイカーローン | ニコノリのカーリース(低額プラン) |

|---|---|---|

| 審査の対象となる金額 | 車両本体価格の全額(数百万円規模) | 契約期間分の利用料のみ(残価を引いた額) |

| 月々の負担目安 | 3万円〜5万円程度 | 5,500円〜(ボーナス払い併用時) |

| 審査のハードル | 高い(高い返済能力と信用が求められる) | 相対的に低い(家計への圧迫が少なく通りやすい) |

このように、審査される金額そのものが小さく設定できるため、結果として審査のハードルが論理的に下がるという構造になっています。これが、ニコノリが「審査に通りやすい」と言われる最大の理由です。

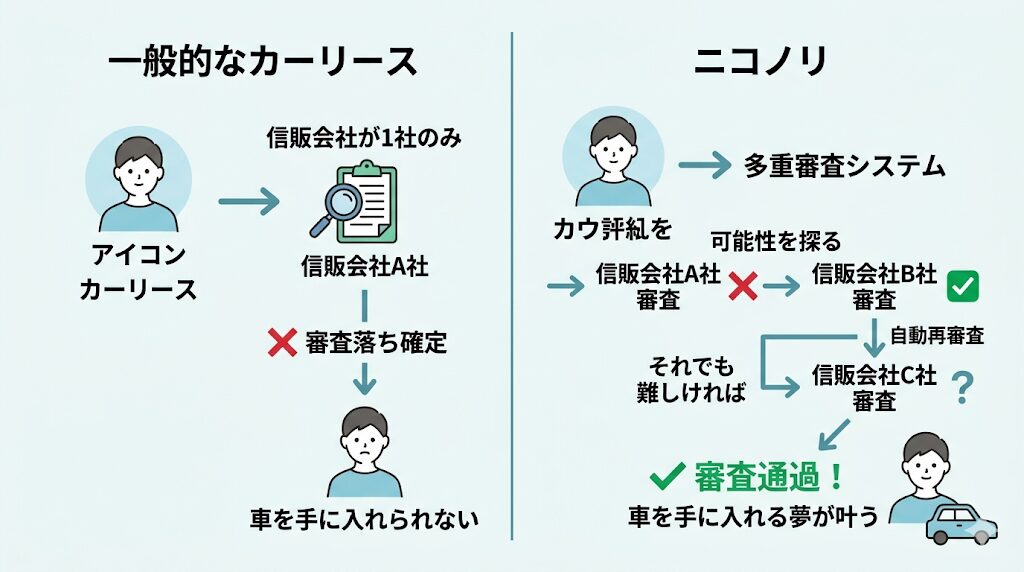

ニコノリが他社のカーリースサービスと一線を画す最大の安心材料が、複数の信販会社と提携している点です。ニコノリは、株式会社ジャックスや株式会社アプラスなどをはじめとする、複数のリース会社や信販会社と強固な提携ネットワークを結んでいます。

一般的なカーリース会社では、提携している信販会社が1社のみというケースが珍しくありません。この場合、その1社の審査基準を満たせなければ、その時点で「審査落ち」が確定してしまい、車を手に入れる夢は絶たれてしまいます。

しかし、ニコノリの場合は「多重審査システム」を採用しています。これは、A社の審査に落ちてしまっても、自動的にB社の基準で再審査が行われ、それでも難しければC社へ…というように、ユーザーの希望に沿えるよう複数の会社で可能性を探ってくれる画期的な仕組みです。

信販会社によって「過去の履歴よりも現在の安定収入を重視する会社」や「職業の属性を細かく見る会社」など、審査のクセや基準が異なります。そのため、1社でダメでも他社で通る可能性が十分に用意されているのです。

過去にローン審査でつまずいた経験がある方にとって、この多重審査システムは非常に心強い味方となります。

「ニコノリは審査に通りやすい構造だ」とはいえ、誰でも無条件で必ず通るわけではありません。審査の仕組みというブラックボックスを可能な限り言語化し、信販会社が具体的にどのような項目をチェックしているのかを明確にしておきましょう。

審査において「継続的で安定した収入があるか」は最も基本となるチェック項目です。しかし、高年収でなければ車を持てないというわけではありません。

一般的に、カーリースの審査をご自身の単独名義で通過するための年収の目安は「200万円以上」と言われています。

ただし、これも絶対的な足切りラインというわけではなく、月額料金の安い軽自動車を選んだり、ボーナス払いを活用して月々の負担を下げたりすることで、年収200万円未満でも審査に通るケースは多々あります。

雇用形態による審査の傾向については、以下の表にまとめました。

| 雇用形態の種類 | 審査における傾向と具体的な対策 |

|---|---|

| 正社員・公務員 | 勤続年数が1年以上あれば、最も審査に通りやすい有利な属性です。 |

| 派遣社員・契約社員 | 継続的な収入があれば通過可能です。勤続年数が長いほど安定していると見なされます。 |

| アルバイト・パート | 収入の波があると見なされやすいため、審査結果によっては連帯保証人の設定を求められます。 |

| 自営業・フリーランス | 収入が不安定と判断されがちなため、直近数年間の納税証明書などで事業の安定性を証明する必要があります。 |

| 専業主婦・学生 | ご自身に定期的な収入がないため、原則として安定した収入のあるご家族の連帯保証人が必須となります。 |

「自分は正社員じゃないから審査に通らないはずだ」と最初から諦める必要はまったくありません。ご自身の身の丈に合った無理のないプラン選びと、必要に応じたご家族の協力があれば、十分にカバーできる項目です。

審査において最もシビアに、そして厳格にチェックされるのが個人の「信用情報」です。日本にはCIC(指定信用情報機関)やJICC(日本信用情報機構)といった、個人のクレジットカードの利用履歴や各種ローンの返済状況を記録・管理している専門機関が存在します。

いわゆる「ブラックリストに載っている」という状態は、これらの機関に「金融事故」の記録が残ってしまっている状態を指します。金融事故として扱われる主なケースは以下の通りです。

これらの記録が信用情報機関に残っている期間(一般的に完済や手続き完了から5年〜10年程度)は、審査の難易度が極端に上がります。信販会社は「この人は過去に支払いが滞った事実があるため、カーリースの月額料金も途中で支払えなくなるリスクが高い」と客観的なデータに基づいて判断するためです。

「自分はブラックリストに載るような大きな借金はしていないし、自己破産もしていないのに、なぜか審査に落ちてしまった」という失敗例は実は少なくありません。ここでは、ユーザー自身が日常生活の中で気づきにくい、審査に落ちる主な原因を掘り下げます。

ご自身の状況と客観的に照らし合わせてみてください。

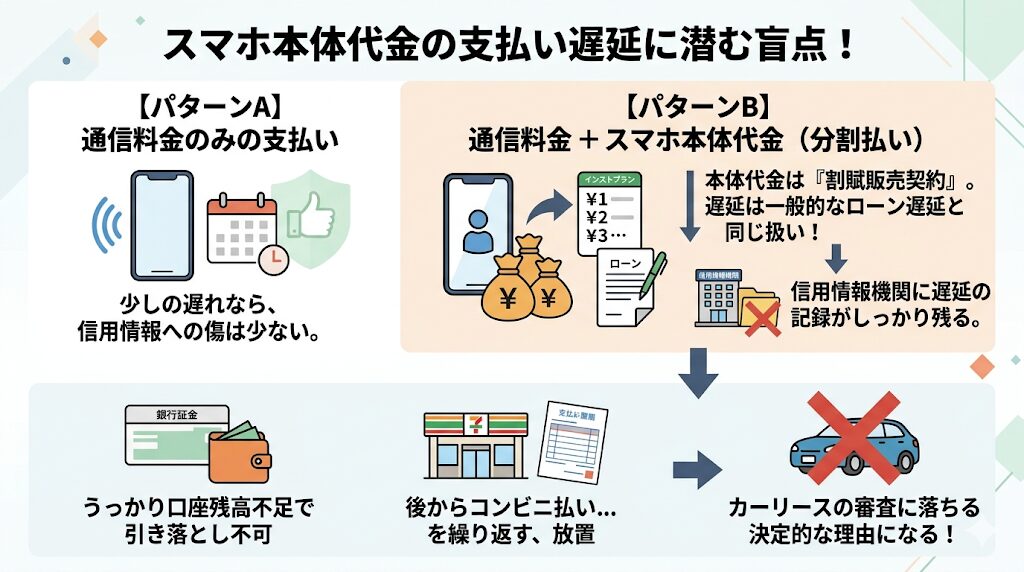

最も盲点になりやすく、多くの方が無意識のうちにやってしまっているのが「スマートフォンの本体代金の支払い遅延」です。

毎月の携帯電話の「通信料金」の支払いが少し遅れただけであれば、信用情報に致命的な傷がつくことはあまりありません。しかし、数万円から十数万円もするスマートフォン本体の代金を、毎月の通信料に上乗せして分割払いで購入している場合、その支払いの遅れは「一般的なローンの支払い遅延」とまったく同じ扱いとして信用情報機関にしっかり記録されてしまいます。

「うっかり銀行口座の残高が足りず、引き落としができなかった」「後から送られてくる振込用紙を使ってコンビニで払えばいいや」ということを何度も繰り返したり、長期間放置してしまったりすると、それだけでカーリースの審査に通らなくなる決定的な理由になり得ます。

また、クレジットカードの引き落とし遅延も同様です。金額の大小に関わらず、身近な支払いの遅れが将来の車の審査に直結しているという危機感を持つことが非常に大切です。

他社での借り入れがすでに多すぎる「多重債務」の状態も、審査落ちの大きな原因となります。

住宅ローンや奨学金などは問題視されないケースが多いですが、複数の消費者金融からのキャッシング履歴や、クレジットカードの「リボ払い」※の残高が高額に膨れ上がっている場合、信販会社は「これ以上毎月の支払いが増えたら、この人は生活が破綻してしまう」と見なします。

(※リボ払いとは、毎月の支払い額を一定にする代わりに、高い手数料が発生し、支払い残高が減りにくくなる支払い方法のことです。)

また、過去に自己破産や任意整理などの債務整理を行った場合、その事実が信用情報機関のデータから完全に消えるまでには、手続きが終わってから約5年から10年という長い期間が必要です。

この期間が経過していない、いわゆる「日が浅い」状態では、物理的に信販会社の審査を通過することは極めて困難となります。

過去の支払い履歴や現在の年収に不安がある場合でも、申し込みの段階で少しの工夫をするだけで、審査の通過率を劇的に引き上げることが可能です。

不安を抱えたままむやみに申し込むのではなく、以下の4つの具体的なアクションプランを実践して、不安を「希望」に変えていきましょう。

審査を無事に通過するためには、「審査対象となる総額(毎月の支払い負担)」を減らすことが最も手っ取り早く、かつ効果的な対策です。

ニコノリでは頭金なし、初期費用ゼロ円で新車に乗れることが大きな魅力の一つですが 、もし手元に多少の余裕資金(貯金)があるならば、あえて最初に「頭金」をいくらか入れることを検討してみてください。頭金を入れることで審査される残りの金額が減るため、信販会社からの評価はグッと上がります。

また、ボーナス払いを併用することで月々の基本料金を引き下げる方法も非常に有効です。月額の支払いを「家計をまったく圧迫しない安全な金額」まで下げることで、信販会社に対して「これくらい安い月額なら絶対に滞納しません」という返済能力を強力にアピールできます。

ご自身の年収が基準に満たないと感じる場合や、アルバイトやパート等の非正規雇用である場合、最も強力な突破口となるのが「連帯保証人」を立てることです。

連帯保証人とは、万が一あなたがカーリースの利用料を支払えなくなった際に、あなたに代わって支払い義務を負う人のことです。ニコノリの審査において、ご自身の属性(収入や職業)に不安があっても、親や配偶者など「正社員として長年勤めており、安定した収入がある家族」を連帯保証人に設定することで、審査結果が「否決」から「通過」へと覆るケースは非常に多く存在します。

事前によく家族へ相談し、快く協力を仰いでおくことをおすすめします。

自分が乗りたい車に対する強いこだわりが、結果的に審査の足かせになってしまっている場合があります。最新の高額なミニバンや、流行の高級SUVなどは、必然的に車両本体価格が数百万円単位となり、審査のハードルもそれに比例して跳ね上がります。

もし「車を持つこと」「審査を通過すること」を最優先にするのであれば、まずは車両本体価格が安い「軽自動車」や「コンパクトカー」のベースグレード(標準的な装備のモデル)を選択しましょう。借入総額が安く済むため、審査に通りやすくなるのは間違いありません。

まずは審査に通りやすい手頃な車で契約し、「毎月遅れることなく利用料を数年間支払った」というクリーンな実績(クレジットヒストリー)を作ることが重要です。その実績をもとに、次回の乗り換え時に本当に憧れていた車へステップアップする、という戦略的な選択も賢いカーライフの送り方です。

⇒ 関連記事:【車種別】審査に通りやすいおすすめ軽自動車5選

審査に対する強い不安から、「どこか1社くらいは通ってくれるだろう」という「数撃ちゃ当たる」の精神で、短期間に複数のカーリース会社やクレジットカード会社に手当たり次第に申し込むことは絶対に避けてください。

実は、信用情報機関には「あなたがいつ、どの会社にローンの申し込みをしたか」という履歴が約6ヶ月間にわたって記録されます。短期間に多数の会社への申し込み履歴が残っていると、信販会社は「この人はよほどお金に困っていて、あちこちからお金を借りようとしている危険な状態だ」と警戒します。

この状態を一般的に「申込ブラック」と呼びます。

申込ブラック状態に陥ると、本来なら問題なく通るはずだったニコノリの審査でも、自動的に落とされてしまう危険性があります。まずはニコノリ1社に絞って「お試し審査(仮審査)」を受け、その結果を落ち着いて待つのが審査をクリアするための鉄則です。

ここまで読み進めていただき、ニコノリの多重審査システムや4つの対策を実践することで「自分でも審査に通る見込みが十分にある」と前向きな気持ちになれたのではないでしょうか。

過去のクレジットカードの遅延や、他社の審査でつまずいた経験を持つ方にとって、ニコノリの仕組みは救済の希望となるはずです。

しかし、カーリースを検討するユーザーの心理を深く紐解いていくと、「自分でも審査をクリアできる!」と確信して安心感を得た直後に、多くの方が「第二の強烈な不安」に直面することが分かっています。それは、「長期契約による束縛の恐怖と、途中解約リスクへの重圧」です。

ニコノリを代表する大人気プランである「もらえるパック」は、契約満了時に乗っていた車がそのまま自分のものになるという、人間の所有欲を満たす非常に魅力的なプランです。走行距離の制限もなく、最終的に車がもらえるためカスタマイズも比較的自由に行えるなど、まるでマイカーのように扱えるのが最大のメリットです。

しかし、この「もらえるパック」の恩恵を受けるためには、「9年間という長期契約」を必ず結ぶ必要があります。ここで、カーリース業界の大原則として知っておかなければならない厳しいルールがあります。それは、「原則として、契約期間中の途中解約は一切できない」ということです。

「どうしても車が不要になった」「やむを得ず手放したい」といった理由で途中解約をする場合、残りの契約期間分の利用料をまとめて支払う「高額な違約金(中途解約金)」が発生してしまいます。

「審査には通って嬉しいけれど、これからの9年間の間に結婚したり、転勤になったり、子どもが生まれたり、親の介護が必要になったりしたらどうしよう。その時に車を手放さざるを得なくなったら、多額の違約金を払わされるのだろうか……」

この「審査に通る安堵感」と「長期契約の重圧」の間に生じる激しい心理的摩擦を解消しないまま、勢いで契約に進むのは非常に危険です。そこで、あなたにとって本当に最適な選択ができるよう、将来のライフスタイルに合わせたプラン選びの基準をご用意しました。

ニコノリには、9年(または7年)契約の「もらえるパック」の他に、1〜7年程度の比較的短い期間で車を返却する「標準パック」という選択肢も用意されています。ご自身の数年後の未来を現実的にシミュレーションして、リスクを許容できるかどうかを判断しましょう。

| プランの比較ポイント | もらえるパック(7年/9年契約) | 標準パック(例:5年契約など) |

|---|---|---|

| こんな人に最適 | 今後7年間/9年間、ライフスタイルが大きく変わる予定がない人。同じ地域で長く乗り続けたい人。 | 転勤、結婚、出産など、数年以内にライフスタイルが変化する可能性が高い人。 |

| 満了後の車の扱い | そのまま自分のものになる(所有権が移る) | 車を返却する、または新しい車に乗り換える |

| 走行距離の制限 | 制限なし(長距離のドライブや旅行も安心) | あり(例:5年で3万km〜6万kmまでなど事前に設定) |

| 途中解約の違約金リスク | 極めて高い(7年/9年間拘束されるため、契約初期に解約すると高額になりやすい) | リスクを抑えられる(期間が短いため、将来の見通しが立てやすい) |

「最終的に車をもらう」と心に決めており、9年間(または7年間)同じ車に乗り続けるリスクを許容できるのであれば「もらえるパック」が圧倒的にお得です。

一方で、近い将来に転勤の可能性がある、または家族構成が変わるかもしれないといった「予測不可能なライフスタイルの変化の兆し」がある場合は注意が必要です。最終的に車が手元に残らなくても、1〜7年の「標準パック」を選んでおくことで、高額な違約金リスクをヘッジ(回避)する方が、精神衛生上も経済的にもはるかに安全な選択と言えます。

審査の不安が解消された後は、「自分は何年先までなら確実な未来を描けるか」という冷静な視点で、プランをじっくりと選び直してみてください。

▶ 関連記事:ニコノリ「もらえるパック」のデメリットを徹底解剖!9年契約は損?

さらに詳しいニコノリの全般的なメリット・デメリットや、実際に利用しているユーザーのリアルな口コミを知りたい方は、以下の総合解説記事で徹底的に深掘りしていますので、必ず合わせてご確認ください。

▶関連記事:【2026年最新】ニコノリの評判・口コミを徹底解説!審査基準からデメリットまで全網羅

ニコノリの審査に通りやすい構造的な理由から、通過率を上げるための具体的な裏ワザ、そして長期契約のリスクを回避するための賢いプラン選びまでを解説してきました。

頭の中でどれだけシミュレーションを重ねても、最終的に「自分が本当に車を持てるのかどうか」は、実際に審査に出してみなければ誰にもわかりません。そこでおすすめなのが、ニコノリが公式に提供している「お試し審査(仮審査)」の積極的な活用です。

お試し審査の最大のメリットは、わざわざ店舗や提携しているガソリンスタンドなどに出向く必要が一切ないという点です。自宅のソファにくつろぎながら、スマートフォンやパソコンを使ってオンラインで簡単に手続きが完結します。

しかも、お試し審査を受けたからといって、必ず契約しなければならないという義務は一切ありません。

さらに、契約期間中は車検や新車の1ヶ月点検・6ヶ月点検、クーラント液の無料補充など、車を維持するための手厚いサポートが含まれているため、車に詳しくない方でも安心してカーライフをスタートできます。

「自分は審査に通る見込みがあるのだろうか?」というモヤモヤした不安を抱えたまま日々を過ごすのは、非常にもったいないことです。ニコノリの独自の多重審査システムであれば、他社で諦めかけていた方でも希望の光が見える可能性は十分に用意されています。

まずはリスクのない「お試し審査」を利用して、あなたの現在の状況を正確に把握し、新しいカーライフへの第一歩を軽やかに踏み出してみてはいかがでしょうか。