【リアルな後悔から回避】定額カルモくんで審査落ち?ブラックリストの真実とライフスタイル適合チェック

ikehito01

カリゼロ0

カーリースを利用して後悔し、結果的に金銭的な損をしてしまう最大の要因は、「ご自身のライフスタイルとカーリースの契約内容(仕組み)の致命的な不一致」にあります。

カーリースは初期費用なしで新車に乗れる優れたサービスですが、「月額が安いから」という浅い理由で契約すると、数年後に想定外の違約金や追加請求に苦しむことになります。

本記事では、生半可な慰めは行わず、明確に「カーリースを利用してはいけない層」を定義します。仕組みへの無理解がどのように後悔を生むのか、その構造を論理的かつデータに基づいて解説し、最も不幸なミスマッチを防ぐための羅針盤として機能することを目指します。

カーリースを利用して「やめておけばよかった」と語る人々の声や失敗談を分析すると、ある一つの明確な共通点が浮かび上がります。

それは、カーリース特有の金融的な仕組みへの無理解です。

カーリースは、車を「購入」するのではなく、リース会社が購入した車を一定期間「借りる」サービスです。そのため、初期費用をかけずに新車に乗れる、税金や車検代などの車に関する費用を毎月一定にできる、といった明確なメリットが存在します。車に関する複雑な支払いを一本化できることは、家計管理の面で非常に魅力的です。

しかし、この「月額が安い」「定額で安心」というメリットの裏側には、厳格なルールが存在しています。リース料金は、契約満了時の車の下取り価格をあらかじめ差し引いて計算されています。この将来の下取り価格のことを「残価(ざんか)」と呼びます。つまり、契約期間中は「将来、設定された価値を保った状態で車を返却すること」を前提に、月々の支払いが安く抑えられているのです。

この残価という金融的なメカニズムを理解しないまま、「ローンを組むより毎月の支払いが安いから」という浅い理由だけで契約に踏み切ってしまうことが、後悔を生む最大の原因となります。

自身の将来のライフプランや車の使い方と照らし合わせる検証プロセスを怠ると、契約期間中に想定外の事態が起きた際、取り返しのつかない金銭的損失を被ることになります。

以下の表は、カーリースとローン購入の費用の違いや特徴をイメージしたものです。

| 項目 | カーリース | カーローンで購入 |

| 初期費用 | 原則0円 | 頭金や諸費用が必要な場合あり |

| 月額費用の特徴 | 定額(税金・自賠責保険等を含む) | 変動あり(車検や税金は別途支払い) |

| 契約期間中の制約 | 厳しい(カスタマイズ不可・中途解約不可など) | 自由(売却やカスタマイズも可能) |

| 契約満了時の扱い | 原則として返却(残価精算の可能性あり) | 自身の所有物となる |

カーローンと比較して、カーリースは手軽に始められる反面、契約期間中の制約が非常に多いことがわかります。この制約が、特定のライフスタイルの人にとっては大きな枷(かせ)となるのです。これから解説する特徴に当てはまる方は、この仕組みとの相性が悪いため、特に注意が必要です。

ここからは、カーリースの仕組み上、どうしても相性が悪く、契約すると後悔する可能性が高い人の特徴を5つに分けて徹底解剖します。ご自身が当てはまっていないか、厳しくチェックしてみてください。

車を単なる移動手段ではなく、自分の趣味を反映させる空間として楽しみたい人にとって、カーリースは非常に不向きな選択肢です。

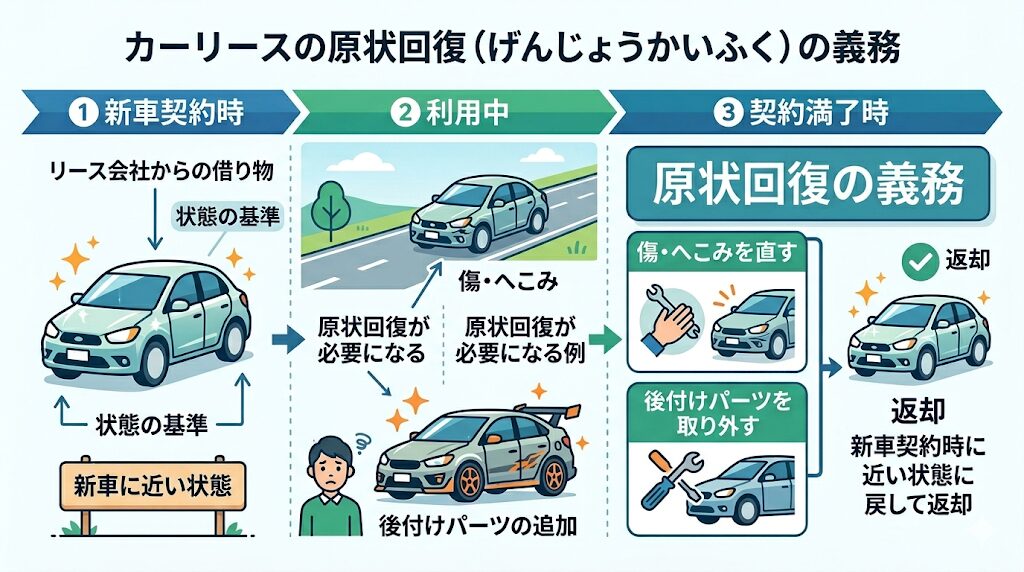

カーリースで提供される車は、あくまで「リース会社からの借り物」です。そのため、契約満了時には車を借りた時の状態に戻して返却する義務が課せられています。これを「原状回復(げんじょうかいふく)の義務」と呼びます。原状回復とは、傷やへこみを直したり、後から取り付けたパーツを取り外したりして、新車契約時に近い状態にすることを指します。

もし、車高を落とす、社外製のマフラーに交換する、といった大掛かりなカスタマイズを行った場合、返却時にそれらをすべて元に戻すための高額な費用が自己負担となります。さらに、パーツの交換によって車体そのものに修復不可能な穴を開けてしまったり、元に戻せない加工をしてしまったりすると、原状回復が不可能とみなされ、莫大な違約金や車の買い取りを請求されるケースもあります。

また、物理的なカスタマイズだけでなく、日常的な使用方法にも注意が必要です。ペットの同乗による臭いや毛の付着、車内での喫煙によるヤニ汚れなども、通常の使用による劣化の範囲を超えていると判断された場合、クリーニング代やシートの張り替え費用として、最後に高額な精算を生むリスクがあります。

数年間大切に乗り続け、自分好みに仕上げた愛車であっても、最終的には他人の手に渡るために元の状態に戻さなければなりません。

この「愛車を手放す悲哀」に耐えられない、あるいは車を自分の所有物として自由に扱いたいと考えている人は、カーリースを避けるべきです。

数年以内に結婚、出産、転勤、あるいは親の介護など、ライフプランに大きな変化が起こる可能性がある人は、カーリース契約に極めて慎重になるべきです。

なぜなら、カーリースは原則として「中途解約が不可」だからです。

カーリースの月額料金は、あらかじめ決められた契約期間(例:5年、7年など)を満了することを前提に算出されています。そのため、契約者の都合でどうしても途中で解約しなければならない場合は、重いペナルティとして「違約金(解約金)」を一括で支払う必要があります。

違約金の計算方法はリース会社によって異なりますが、基本的には「残りのリース期間のリース料金の合計額」がベースとなります。これに加えて、契約時に設定された車の残価と、解約時点での車の実際の査定額との差額も上乗せされることがあります。

例えば、3年契約のコンパクトカーを1年で解約する場合を想定してみましょう。この場合、残り2年分(24ヶ月)のリース料金を一括で請求されるのが一般的な目安となります。もし月額料金が3万円であったなら、単純計算で72万円もの違約金が発生します。さらに、車に損傷があり解約時の査定額が残価を下回っていれば、その差額分も追加で支払わなければなりません。

人生の転機に合わせて車を柔軟に買い替えたり、手放したりしたいと考えている人にとって、中途解約の厳格さと高額な違約金は、身動きが取れなくなる致命的な罠となります。

一部のリース会社では、結婚や出産による家族構成の変化に合わせて、契約途中での乗り換えが可能なプランを用意している場合もありますが、基本的にはそうしたプランは通常よりも割高な料金設定になっていることが多く、慎重な検討が必要です。

運転免許を取得したばかりの初心者や、運転に自信がなく車をぶつけてしまう不安がある人は、カーリースを利用する前に「全損事故」の恐ろしいリスクを理解しなければなりません。

カーリース契約中に、事故によって車が全損となってしまった場合、リース契約はその時点で強制的に終了(強制解約)となります。全損とは、修理が不可能なほど激しく破損している状態、あるいは、修理代がその車の現在の価値(時価額)を上回ってしまった状態のことです。

全損事故が起きると車は使えなくなりますが、リース会社は車の購入費用を回収しきれていない状態になります。そのため、残りの契約期間分の未経過リース料や、契約時に設定した将来の価値(残価)、さらに事務手数料などを合算した金額が、違約金として一括で請求されるのです。

ここで問題となるのが保険です。カーリースの月額料金には、多くの場合「自賠責保険」が含まれています。しかし、自賠責保険は相手方の怪我や死亡に対する補償(対人賠償)しかカバーできず、自分自身の車の修理費や、リース会社への違約金には一切適用されません。

もし、自分の車に対する補償を行う任意保険(車両保険)に加入していなかった場合、あるいは加入していても補償額が十分でなかった場合、数百万円にのぼる違約金をすべて自己資金で支払うという最悪の事態に陥ります。

以下は、車の修理内容と金額の目安を示す表です。運転に不慣れなうちは、小さな事故でも出費がかさむことがわかります。

| 修理内容 | 金額の目安 |

| バンパーの凹み修理 | 1万円程度 |

| サイドミラーの交換(カバーごと) | 1万円程度 |

| サイドミラーの交換(モーターごと) | 3万円程度 |

| バンパーの交換 | 5〜20万円程度 |

| ドアの交換 | 10万円以上 |

| フレームの修理 | 10〜100万円程度 |

万が一の全損事故による強制解約と高額な違約金リスクを考えると、運転に慣れるまでは、傷をつけても精神的・金銭的なダメージが少ない安価な中古車を購入する方が、はるかに理にかなっています。

■関連記事:カーリースで全損事故を起こすとどうなる?恐ろしいリスクと対策を解説

「車検のタイミングごとに違う車に乗り換えたい」「新しいモデルが出たらすぐに試したい」という、新しいもの好きで飽き性な人にもカーリースは不向きです。

カーリースは、一般的に3年、5年、7年、あるいはそれ以上といった中長期の契約を結ぶことで、月々の支払額を安く抑えるビジネスモデルです。契約期間が長ければ長いほど、毎月の負担は軽くなります。

しかし、これは裏を返せば「長期間、同じ車に乗り続けなければならない」という強い制約を意味します。特徴2で解説した通り、カーリースは原則として途中で別の車に乗り換えることはできません。どうしても乗り換えたい場合は、現在の契約を中途解約して高額な違約金を支払い、さらに新しい車で再契約を結ぶという、非常に非効率で無駄の多いプロセスを踏むことになります。

車をファッションのように頻繁に着替えたいと考えている人は、カーリース特有の契約期間の縛りが大きなストレスに変わるでしょう。

カーリースにおいて、日常的に長距離を運転する人は最も注意すべき層の一つです。カーリースの多くには、「月間1,000kmまで」「年間10,000kmまで」といった明確な「走行距離制限」が設けられています。

この制限を超えて走行してしまった場合、契約満了時に走行距離の超過分に対する追加料金を精算しなければなりません。毎日の通勤で長距離を走る人や、週末ごとに遠方へドライブに出かけるアウトドア派の人は、気づかないうちにこの上限を超えてしまうリスクが非常に高いのです。

メーターの距離を常に気にしながら車を運転することは、精神的に大きな負担となります。

車という自由な乗り物を手に入れたはずが、「走りすぎると罰金を取られる」というプレッシャーに縛られてしまうのです。これは、当メディアのコンセプトの背景にもある「走行距離の重圧」というリアルな苦痛そのものです。

※走行距離制限が引き起こす具体的なリスクや、どれほどの金銭的ペナルティが発生するのかについては、以下の記事でさらに深く掘り下げて検証しています。「自分は向いていないかもしれない」と薄々感じ始めている方は、最も致命的なペナルティ要因である過走行リスクについて、必ずお読みください。感情的な不安を、数値的なリスク評価へと変換させることができます。

車の維持において見落とされがちなのが、任意保険の扱いです。

カーリースの中には、リース料金に任意保険料が最初から組み込まれているプランが存在します。このようなプランは、事故を起こして保険を使っても翌年の月額料金が変わらないというメリットがあり、支払いが一本化されて手続きも簡単になります。

しかし、ここにも大きな罠が潜んでいます。これまで無事故で長年車に乗ってきた人は、任意保険の「等級」が高くなり、大幅な保険料の割引を受けています。例えば、最高の20等級や18等級を持っている場合、保険料は半額以下になることも珍しくありません。

ところが、任意保険が組み込まれているカーリースプランの一部では、この「自身が育ててきた等級」を引き継ぐことができないケースがあります。つまり、せっかく無事故で積み上げてきた18等級の価値がリセットされ、実質的に高い保険料水準でリース料金が計算されてしまうのです。これは、長年の安全運転の努力を無駄にする、目に見えにくい大きな金銭的損失と言えます。

また、補償内容を自分の希望通りに細かく設定できないというデメリットもあります。月額料金を安く見せるために、車両保険の免責金額が高く設定されていたり、必要な特約が外されていたりすることもあるため、保険込みのプランを選ぶ際は、ご自身の現在の保険等級と補償内容を緻密に比較検証する必要があります。

カーリースが向いていない人の特徴を理解した上で、さらに知っておくべき決定的なリスク構造があります。それが、契約満了時の残価精算に関わる契約方式の違いです。

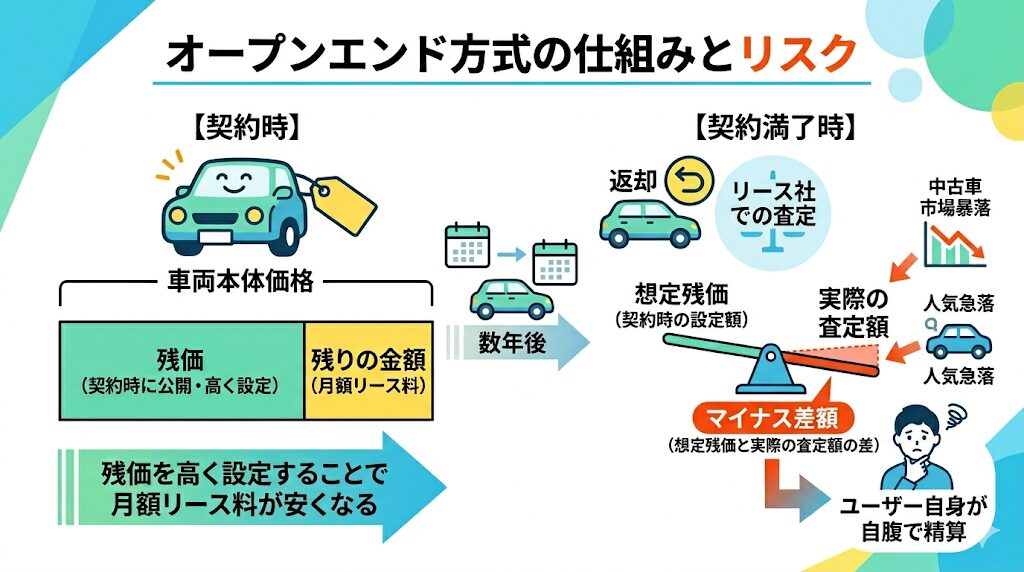

カーリースを検討する際、多くの人は「A社は月々2万円、B社は月々1万5千円だから、B社の方がお得だ」と、単純な月額料金だけで比較してしまいます。しかし、この目先の安さの裏には、「オープンエンド方式」という落とし穴が隠されていることが少なくありません。

カーリースの契約方式には、大きく分けて「クローズエンド方式」と「オープンエンド方式」の2種類が存在します。この2つの最大の違いは、「契約満了時に、想定していた車の価値(残価)と、実際の車の査定額の差額を、誰が負担するのか」という点にあります。

| 契約方式 | 残価の公開 | 契約満了時の残価精算義務 | 月額料金の傾向 | リスクの所在 |

| クローズエンド方式 | なし | なし | やや高めになる傾向 | リース会社が市場価値の下落リスクを負うため、ユーザーは安心。 |

| オープンエンド方式 | あり | あり | 安く設定されやすい | ユーザーが査定額下落のリスクを負う。差額の支払い(追加請求)が発生する可能性がある。 |

オープンエンド方式では、契約時に残価が公開され、その残価を高く設定することで月々のリース料金を安く見せることが可能です。しかし、契約満了時に車を返却する際、リース会社が車の状態を厳格に査定します。

もし、数年後に中古車市場の相場が全体的に暴落していたり、その車の人気が急落していたりした場合、実際の査定額は契約時に想定した残価を大きく下回ることになります。オープンエンド方式の場合、この「想定残価と実際の査定額のマイナス差額」は、ユーザー自身が自腹で精算しなければなりません。

一方、クローズエンド方式では残価は公開されませんが、契約満了時の残価精算の義務はありません。つまり、中古車市場の相場が暴落するリスクや、車の価値が下がるリスクは、すべてリース会社が背負ってくれます。

「オープンエンド方式は月額が安いから」という理由だけで選ぶことは、自分の数年後の未来に時限爆弾をセットするようなものです。

数年後に自分はどういう生活をしているか、そして数十万円の想定外の出費に耐えられるだけの経済的ゆとりがあるかを、契約前に厳しく自問自答する必要があります。残価精算による追加支払いのリスクに怯えたくない人は、迷わず残価精算のない「クローズエンド方式」を選択するのが鉄則です。

また、リース会社によっては、残価を支払うことで車を買い取る選択ができたり、契約年数などの条件を満たせば最終的に車が「もらえる」プランを用意しているところもあります。車に愛着が生まれて手放したくなくなった場合や、精算リスクを完全に排除したい場合は、こうしたプランをあらかじめ選択しておくことも、失敗を回避するための有効な手段です。

ここまで、カーリースで後悔する人の特徴と、契約に潜むリスクの構造を解説してきました。もし、あなたが先述した5つの特徴のいずれかに該当し、少しでも「自分は向いていないかもしれない」と感じたのであれば、無理にカーリースを契約する必要はありません。

カーリースはあくまで車の所有形態のひとつの選択肢に過ぎません。ご自身のライフスタイルを冷静に見つめ直した結果、不適合であると判断したならば、以下のような代替案を検討すべきです。

車を自分好みにカスタマイズしたい人や、運転に不慣れで車をぶつけるリスクが高い初心者は、安価な中古車を購入するのが最も賢明です。自分の所有物となるため、原状回復の義務もなければ、走行距離の制限もありません。不要になったらいつでも自由に売却できるため、ライフプランの変化にも柔軟に対応できます。

車に乗る頻度が週末の買い物程度であったり、短期的に様々な車に乗ってみたいという人は、車を所有(または長期リース)するのではなく、必要な時だけ借りるカーシェアリングが圧倒的にコストパフォーマンスに優れています。維持費や駐車場代もかからず、転勤などのライフプランの変動にも全く影響を受けません。

当ブログは、単にカーリースのメリットを並べ立てて契約を促すメディアではありません。リアルな後悔や失敗の構造から導き出し、あなたのライフスタイルに最も適合するカーライフ選びをサポートするための「羅針盤」です。

なんとなく月額が安いから、という理由で安易に契約書にサインする前に、今一度ご自身の生活環境と将来のプランを緻密に検証してみてください。

▶関連記事:失敗しないカーリース会社の選び方:ライフスタイル別おすすめ比較プラン

カーリースの中途解約は原則として認められていませんが、やむを得ない事情(契約者の死亡や運転継続不能な病気など)で解約する場合、高額な違約金が発生します。

一般的な計算式は「残りのリース期間のリース料金の合計額」をベースに算出されます。これに加えて、解約時点での車の査定額が、契約時に設定した残価を下回っていた場合は、その差額分も違約金に上乗せして請求されます。解約時期が早ければ早いほど、残りの支払い額が多くなるため、違約金は膨大な金額になります。

事故によって車が修理不可能、あるいは修理代が車の時価額を超えてしまう全損状態になった場合、カーリースの契約はその時点で強制的に終了(強制解約)となります。

車が手元になくなるにもかかわらず、未経過分のリース料や残価を含めた高額な違約金を一括で支払わなければなりません。自賠責保険だけではこの違約金はカバーできないため、万が一に備えて、自分の車の損害を補償する任意保険(車両保険)への加入が必須と言えます。

カーリースには、契約満了時に車を元の状態に戻して返す原状回復義務があります。そのため、日常的な使用による細かな傷程度であれば許容範囲とされることが多いですが、大きくぶつけてしまった凹みや擦り傷は、返却時までに修理する必要があります。

自己判断で安価な修理工場に出すと、リース会社の規定する修理品質を満たさず、後からトラブルになる可能性もあります。傷をつけてしまった場合は、まず速やかにリース会社に連絡し、指定の修理方法や提携工場について指示を仰ぐのが最も安全な対応です。

リース料金に任意保険料が最初から含まれているプランもあります。万が一の事故でも任意保険を使っても月額料金が上がらないというメリットがあり、支払いが一本化されて手続きが簡単になります。

一方で、これまでの自分の保険等級(無事故による割引)を引き継げないケースや、補償内容を自由に選べないといったデメリットも存在します。これまで無事故で高い等級をお持ちの方は、その割引メリットを手放すことになるため、本当にお得になるのかを慎重に計算する必要があります。

▶関連記事:【完全診断】カーリースで後悔する人・しない人の境界線:あなたのライフスタイルに最適な選択肢とは