エンキロの審査は甘い?落ちる5つの原因と確実に通過するための対策マニュアル

ikehito01

カリゼロ0

カーリースは初期費用なしで新車に乗れる魅力的なサービスですが、毎日の長距離通勤で使用する場合、「走行距離制限」という大きな壁が立ちはだかります。

月額料金の安さだけを理由に低走行距離プランを選んでしまうと、日々の通勤や週末のドライブのたびにオドメーター(走行距離計)の数値を気にするという精神的な重圧を抱えることになります。

さらに、契約満了時に距離を超過していた場合、数十万円規模の深刻な精算(違約金)を請求されるリスクがあります。

過走行リスクを回避するためには、自身のリアルな月間走行距離を正確に試算した上で、「走行距離制限のないプラン」や「最終的に車がもらえるプラン」を最初から選択することが不可欠です。

カーリースを検討する際、多くの人が最初に目を向けるのは「月額いくらで新車に乗れるのか」という料金の安さです。しかし、その安さの裏には必ずと言っていいほど「走行距離制限」という条件が設定されています。この制限を甘く見積もったまま契約を進めると、後になって取り返しのつかない後悔を生むことになります。

カーリースの料金シミュレーションを試してみると、月間の走行距離上限を短く設定すればするほど、毎月の支払額が安くなることがわかります。

「できるだけ毎月の出費を抑えたい」

「平日は通勤でしか乗らないから、一番短い距離のプランで十分だろう」

という心理から、自身の実際のライフスタイルを深く検証せずに、月間500km程度の最低走行距離プランを選んでしまうケースが非常に多く見受けられます。

契約したばかりの頃は、ピカピカの新車に乗れる喜びに満ち溢れているかもしれません。しかし、数ヶ月が経過すると現実が牙を剥きます。日々の通勤や近所のスーパーへの買い物で、少しずつ、しかし確実に加算されていくオドメーターの数値が、徐々に「目に見えるプレッシャー」へと変わっていくのです。

月額料金を数千円安く抑えた代償として、「好きな時に好きな場所へ自由に移動できる」というマイカー本来の価値が大きく制限されてしまう事実は、契約前に十分理解しておく必要があります。

実際の利用者の体験談や後悔の声の中で、最も頻繁に語られるのがこの「走行距離の重圧」です。

これは運営者である私の強い実体験でもあります。

本来であれば、休日は家族で少し遠出してショッピングを楽しんだり、景色の良い場所へドライブに行ったりと、車は生活を豊かにするためのツールであるはずです。しかし、走行距離の制限がギリギリのプランを契約してしまうと、休日の楽しいはずのドライブそのものが苦痛に変わってしまいます。

「今週末に往復100kmの場所へ出かけると、来週からの通勤距離が足りなくなるのではないか」

「近所のスーパーに行くのにも、少し遠回りになるルートは避けたほうがいいだろうか」

「実家に帰省したいけれど、新幹線を使ったほうが距離を節約できるかもしれない」

このように、車で移動するたびに頭の中で距離の引き算を行う羽目になります。運転席に乗り込むたびにダッシュボードの走行距離計を確認し、メーターが上がることにストレスを感じる生活は、精神的な健康を著しく損ないます。

毎月定額で安心して乗れるはずが、逆に毎日のプレッシャーを抱え込む結果になるという皮肉な事態が発生するのです。

多くの人は、自分が毎月どれくらいの距離を運転しているかを正確に把握していません。特に「通勤時間は片道30分程度だから、大した距離は走っていないだろう」という感覚的な過小評価が、カーリースにおける最大の罠となります。

ここでは、客観的なデータに基づき、通勤時間と実際の走行距離の相関関係を明らかにします。読者の皆様も、ご自身の状況と照らし合わせながら確認してください。

総務省などの調査によると、全国平均の通勤時間は片道約40分とされています。また、自動車通勤をしている人の場合、「片道30分以内」という人が多数派であり、一つの目安として広く受け入れられています。一般的な感覚として、通勤時間が30分以内であれば通勤が比較的楽な方であり、1時間以上になると通勤の負担が大きくなると認識されています。

しかし、車での通勤時間が30分の場合、実際の走行距離に換算するとどれくらいになるのでしょうか。一般的な道路事情や信号待ちの時間を考慮すると、車で片道30分の移動距離は、およそ10kmから15kmに相当します。この「片道10km〜15km」という距離を、実際の月間走行距離に換算して試算してみましょう。

以下の表は、通勤時間から想定される片道距離と、それを1ヶ月(20日出勤)続けた場合の「通勤だけで消費する走行距離」をまとめたものです。

| 通勤時間(片道) | 想定される片道距離 | 往復の距離(1日) | 月間通勤日数 | 1ヶ月の通勤のみの走行距離 |

| 片道30分 | 約10km〜15km | 20km〜30km | 20日 | 400km〜600km |

| 片道45分 | 約15km〜20km | 30km〜40km | 20日 | 600km〜800km |

| 片道1時間 | 約20km〜30km | 40km〜60km | 20日 | 800km〜1,200km |

この表からわかるように、ごく平均的とされる「片道30分・距離10km」の通勤であっても、往復で20km、月に20日出勤すればそれだけで月間400kmを消費します。もし少し渋滞があって片道15km(約30〜45分)であれば、通勤だけで月間600kmに達します。

日本の現実的な通勤距離の上限として「片道1時間・距離10〜20km程度」を目安に住まいや職場を検討するケースが多いですが、仮に片道20kmを通勤に使うと、月間走行距離は最低でも800kmになります。多くの格安カーリースプランが設定している「月間500km」という上限は、毎日の自動車通勤を前提とした場合、ほぼ確実に超過してしまう数字であることが明確に理解できるはずです。

実際のライフスタイルと走行距離の客観的な相関関係を細かく分類すると、利用者の認識がいかに甘いかがより浮き彫りになります。以下の目安は、カーリース選びにおいて必ず確認すべき重要な基準となります。

利用者はしばしば「平日の通勤距離」だけを頭の中で計算し、週末の買い物、月に数回の遠出、年末年始や夏季休暇での長距離の帰省・旅行といったイベントの距離を計算に入れ忘れる傾向にあります。

例えば、通勤で月間500kmを消費する人が、週末に毎週50km乗ればそれだけで月間700kmを超えます。さらにお盆休みに往復300kmの帰省をすれば、その月は1,000kmに達します。この「日常以外の走行距離の認識のズレ」が、契約満了時の悲劇を引き起こす最大の原因となるのです。

日々の運転で感じる走行距離の重圧は、単なる気分の問題や心理的なストレスだけではありません。それは、契約満了時に必ずやってくる「超過ペナルティ」という、深刻な経済的損失に直結しているからです。

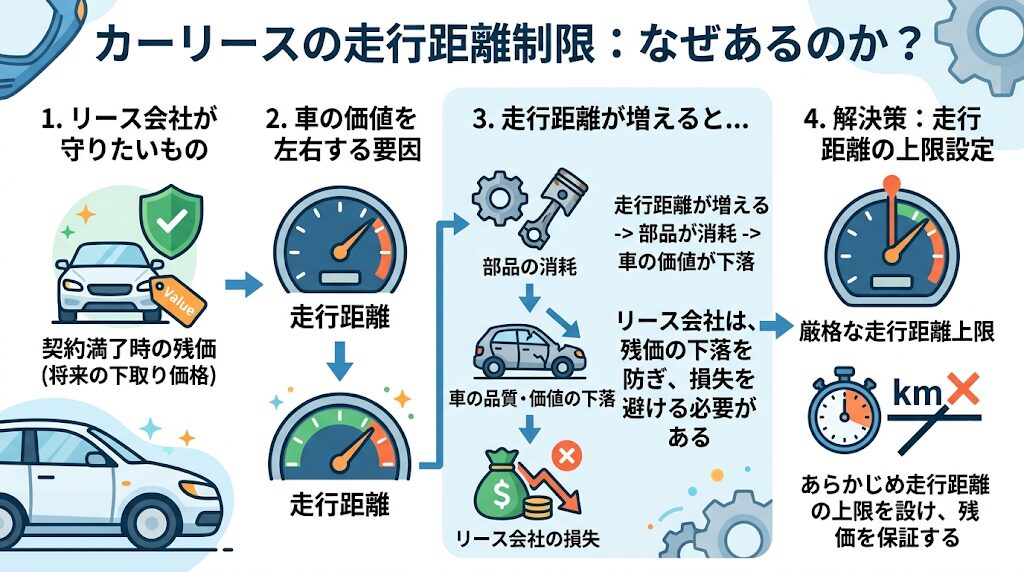

なぜカーリースには走行距離制限があり、それを超過すると多額の費用を請求されるのでしょうか。その精算のメカニズムと相場を詳しく解説します。

この仕組みを理解するためには、まずカーリースというサービスの根本的な仕組みを知る必要があります。カーリースの契約は、カーローンのように車の代金を分割で支払って最終的に自分の所有物にするものではなく、リース会社から利用料を毎月支払って「車の使用権」を得る「賃貸借契約」という形態をとっています。

そのため、車の所有権はあくまでリース会社にあり、契約満了時には原則として車をリース会社へ返却しなければなりません。

リース会社は、契約の際に、あらかじめ「契約満了時のその車の下取り価格(専門用語で『残価』と呼びます)」を設定します。そして、新車の車両本体価格からこの残価を差し引いた金額をベースにして、月額料金を算出します。残価が高く設定できるほど、利用者が負担する車両代金が減るため、月額料金が安くなるという仕組みです。

しかし、この残価(将来の下取り価格)を保証するためには、返却される車が一定の品質と価値を保っている必要があります。

中古車市場において、車の査定額に最も大きな影響を与える要素の一つが「走行距離」です。

距離を走れば走るほど、部品は消耗し、車の価値は下落します。リース会社は、この残価の下落を防ぎ、自社の損失を避けるために、あらかじめ走行距離に厳格な上限を設けているのです。

もし、決められた走行距離制限を超過したまま契約満了を迎え、車を返却した場合はどうなるのでしょうか。下落してしまった残価分を、利用者が現金で補填しなければなりません。これが超過ペナルティ(違約金・精算金)です。

超過分に対する精算の相場は、契約するリース会社や車種によって異なりますが、一般的には「1km超過につき5円〜15円(平均約10円)」に設定されていることが大半です。

「1kmにつき、たった10円なら大したことはないだろう」と考えるのは非常に危険です。カーリースは3年から7年といった長期間の契約になります。長期間になればなるほど、毎月の小さな超過が雪だるま式に膨れ上がり、最終的に数十万円という恐ろしい出費につながります。

実際にどれくらいの金額になるのか、超過ペナルティの恐ろしさを以下のシミュレーション表で確認してください。ここでは、超過精算金を「1kmあたり10円」として計算します。

| 月間の平均超過距離 | 年間の超過距離 | 5年契約満了時の総超過距離 | 超過ペナルティ(1km=10円) |

| 月間100km超過 | 年間1,200km | 6,000km | 60,000円 |

| 月間300km超過 | 年間3,600km | 18,000km | 180,000円 |

| 月間500km超過 | 年間6,000km | 30,000km | 300,000円 |

| 月間800km超過 | 年間9,600km | 48,000km | 480,000円 |

例えば、月間走行距離制限が1,000kmのプランを契約している人が、片道1時間の長い通勤(これだけで月間約1,000kmを消費)に加えて、週末のレジャーや買い出し等で月間300km余分に走ったとします。この場合、毎月300kmの超過となります。

5年間の契約満了時には、累計で18,000kmの過走行となり、返却時に18万円の高額な違約金を一括で請求される計算になります。もし毎月500kmの超過であれば、請求額は30万円に跳ね上がります。

月額料金の安さに惹かれてカーリースを選び、毎月節約していたはずが、最後に車を手放した上で、さらにまとまった現金を持ち出しで支払わなければならないという最悪の結末を迎えるのです。

日々の通勤で長距離を走るユーザーが、過走行による高額な違約金リスクや、毎日オドメーターを気にする精神的プレッシャーから逃れるためには、契約時のプラン選びがすべてを左右します。

ここでは、走行距離の重圧から完全に解放されるための、具体的かつ実務的な2つの解決策を提示します。

一つ目の明確な解決策は、初めから「走行距離制限がないプラン」を選択することです。すべてのリース会社にあるわけではありませんが、一部のリース会社では、特定の条件を満たすことで走行距離が完全に無制限になるオプションや専用プランを提供しています。

走行距離を一切気にせずリース契約をしたい利用者に向けて、月額料金の中に車両代だけでなく、自動車税、重量税、環境性能割、自賠責保険料、登録費用などの諸費用をすべて含めつつ、距離制限を撤廃したサービスが存在します。

このプランを選べば、毎日の片道1時間の長距離通勤に加え、毎週末に長距離のドライブ旅行に出かけたり、急な転勤で通勤距離が伸びたりしたとしても、超過料金が発生する心配は一切ありません。

メーターの数値を気にすることなく、自由なカーライフを満喫できます。

ただし、走行距離制限のないプランは、制限がある一般的なプランと比較して月額料金が数千円程度高く設定される傾向にあります。しかし、契約満了時に数十万円のペナルティを請求されるリスクと、毎日の運転でストレスを抱え続ける精神的苦痛を考慮すれば、この月々数千円の追加投資は、安心を買うための十分に合理的な保険と言えます。

もう一つの、そして最も抜本的な解決策が「最後に車がもらえるプラン」への加入です。長距離通勤者にとっては、こちらが本命の選択肢となることが多いです。

前述の通り、カーリースの契約満了時には原則として車をリース会社に返却する必要がありますが、一部のリース会社では、契約満了後に車を返却せず、そのまま自分の所有物にできる(もらえる)選択肢を用意しています。

例えば、契約期間を7年以上の長期に設定した場合に車がもらえるオプションを追加できるリース会社や、契約期間満了後に残価を0円と設定することで、車を返却するかそのままお客さま自身のものにするかを選べる商品(※5年契約などの短期契約を除く)を展開している会社があります。

もらえるプランの最大のメリット このプランの最大のメリットは、「残価を0円にする」という仕組みそのものにあります。リース会社に車を返却する必要がなくなり、車の価値(残価)を維持する義務が消滅するため、走行距離の制限が事実上、完全に撤廃されるのです。

どれだけ過走行になっても、違約金は1円も発生しません。

さらに、車を返す必要がないため「原状回復(借りた時の状態に戻すこと)」の心配もなくなります。長距離通勤で生じてしまった小さな飛び石の傷やシートの汚れに神経質になる必要も、自分好みに車をカスタマイズする制限を気にする必要もなくなります。契約満了後も、乗り慣れたマイカーとして同じ車に長く乗り続けることが可能です。

※ただし、名義変更に伴う事務手数料などは利用者負担となる場合があります。

非常に魅力的な「もらえるプラン」ですが、契約前に知っておくべき注意点(デメリット)も存在します。それは、通常のローンや現金購入と比較して、総支払額が相対的に高くなる可能性があるという点です。

カーリースの月々のリース料には、車両本体価格のほかに、契約期間中の毎年の自動車税、自賠責保険、各種登録費用が含まれています。さらに、リース会社の手数料(金利に近いもので、リース会社の利益となる部分)も組み込まれています。

現金一括購入の場合は税金や手数料をその都度支払う形になり、ローンの場合は車の代金に対する金利のみですが、カーリースでは長期間の維持費全体に対して手数料がかかる構造になるため、現金購入やローンと比べると、最終的な総支払額が高くなるケースが発生します。

また、車をもらうプランは7年以上などの長期契約となることが多く、ライフステージの変化(急な転職、結婚、転居など)によって車が不要になった際、中途解約リスクが高まる点も十分に考慮しなければなりません。

毎日の通勤で長距離を運転する利用者が、「なんとなく月額料金が安いから」という理由だけで安易に低走行距離のカーリースプランを選ぶことは、精神的にも経済的にも非常に危険な選択です。

自身のライフスタイルを正確に検証した結果、毎月の通勤や週末のレジャーで過走行が避けられないことが明確になった場合、カーリース選びの選択肢は以下の二択に絞られます。

日々の生活を支える移動手段である車が、毎日のストレスの種になってしまっては本末転倒です。自身の月間・年間走行距離をシビアに見積もり、数十万円の超過ペナルティリスクを許容できないのであれば、距離の制約が一切ない選択肢を強く推奨します。

しかし、走行距離の重圧という問題をクリアしたからといって、すべてが安泰というわけではありません。カーリースの「手軽さ」というメリットの裏側には、他にも個人のライフスタイルに深刻な影響を与える要素が数多く隠されています。

例えば、長年無事故で育て上げてきた任意保険の「18等級」といった割引率の高い保険等級を、カーリースの契約プラン(任意保険込みのプランなど)の組み方次第では引き継げず、結果的に大きな金銭的損失を生むリスクがあります。また、長距離を走るからこそ快適な車内空間を作りたいと思っても、カスタマイズへの厳しい制限が足かせになることもあります。

走行距離という重大なリスクに気づき、ライフスタイルの検証の重要性を理解した今だからこそ、その他の要素についても自身の生活環境と適合しているかを網羅的に確認する必要があります。

「なんとなく便利そうだから」「初期費用がかからないから」という浅い理由での契約を防ぎ、最も不幸なミスマッチを避けるために、一度すべての条件をフラットにして全体像を検証し直すことを強くお勧めします。

以下の記事で、あなたのライフスタイルにおけるあらゆるリスクを包括的に診断し、本当にカーリースを選ぶべきなのか、あるいは購入すべきなのかの最終的な境界線を確認してください。

最後に、通勤距離とカーリースの走行距離制限に関して、よく寄せられる疑問にお答えします。

計算上、月間走行距離がプランの上限に「ギリギリ収まりそう」な場合でも、そのプランを選択することは避けるべきです。

日常の運転では、思わぬ事態が頻繁に起こります。例えば、渋滞を避けるための遠回り、家族の急な病気による長距離の送迎、休日の突発的な遠出、さらには引っ越しや勤務先の異動など、想定外の走行距離加算が必ず発生します。

走行距離の重圧を感じずに車を利用するためには、実際の想定走行距離に対して**「少なくとも20%〜30%のバッファ(ゆとりの距離)」**を持たせたプランを選ぶのが鉄則です。例えば、毎月の試算で800km走る予定であれば、1,000km制限のプランではなく、1,200km〜1,500kmの制限を設けているプランを選ぶことで、精神的な安心感が劇的に変わります。

原則として、一度カーリースを契約した後に途中で走行距離制限を変更したり、プランを切り替えたりすることはできません。

前述の通り、カーリースの月額料金は、契約時に設定された「想定される月間走行距離」と、それに基づく「契約満了時の車の価値(残価)」を基に、非常に緻密に計算されています。途中で距離制限を増やすということは、契約の前提となる車の将来価値を根底から変えてしまうことを意味します。そのため、リース会社のシステム上、途中変更は認められていないのが一般的です。

契約してから数ヶ月後に「やっぱり距離が足りなかった」と気づいても取り返しがつかないため、最初の契約時のプラン選びとライフスタイル検証が極めて重要になります。

走行距離制限がないプランや「車がもらえるプラン」は、通常の制限ありプランと比較すると月額料金が高くなります。また、現金一括購入や銀行のカーローンと比較した場合、総支払額の観点では割高になる可能性が高いです。

これは、残価を0円に設定するため、車両本体価格の全額を利用者が分割して負担する計算になることに加え6、リース期間中の税金や自賠責保険料の手続きをリース会社が代行するための手数料(金利相当分)が含まれているためです。

しかし、これを単に「割高だから損だ」と捉えるのは早計です。距離制限ありのプランで過走行となり、契約満了時に30万円もの違約金を一括で請求されるリスクを考えればどうでしょうか。毎月の支払いが数千円上がったとしても、最終的なトータルコストのブレをなくし、日々のオドメーターを気にする精神的なストレスをゼロにするための対価としては、十分に見合うケースがほとんどです。

目先の月額料金や単純な総額の比較だけでなく、契約満了時までの「見えないリスク」と「安心感」を含めて総合的に検討することが、失敗しない車選びのポイントとなります。