【リアルな後悔から回避】定額カルモくんで審査落ち?ブラックリストの真実とライフスタイル適合チェック

ikehito01

カリゼロ0

エンキロの審査は、従来の銀行マイカーローンや一般的な定額カーリースと比較すると、相対的にハードルが下がりやすい明確な構造を持っています。

その最大の理由は、エンキロ独自の「極端に短い走行距離設定」による非常に高い残価設定にあります。この仕組みが、審査の対象となる借入総額(元金)を物理的に大きく圧縮するため、結果として審査に通りやすくなるのです。

しかし、決して「誰でも無審査で通る」ほど甘いわけではありません。過去の信用情報(ブラックリストなど)や現在の返済負担率によっては否決される可能性も十分にあります。

ご自身の状況を正しく把握し、安いプランへの変更や仮審査の活用といった具体的な対策を講じることで、審査に通る確率は劇的に引き上げることが可能です。

※エンキロのサービス全体像や、他ユーザーからの総合的な評判・口コミ、料金の仕組みについてまずは詳しく知りたい方は、以下の記事を先にご確認ください。

カーリースの契約を検討する際、最も気がかりなのが「自分は審査に通るのか」という点ではないでしょうか。

結論から申し上げますと、エンキロの審査は決して無審査のような甘いものではありません。

しかし、一般的な定額カーリースや銀行の自動車ローンと比較した際、構造的に審査のハードルが下がりやすいという、ユーザーにとって非常に有利な特徴を持っています。その理由を紐解いていきましょう。

まず大前提として、エンキロの審査は自社で独自に、あるいは緩い基準で行われているわけではありません。審査はエンキロの提携先である「プレミア株式会社」および「株式会社エース・オートリース」といった専門の信販会社によって厳格に実施されます。

これらの信販会社は、個人の信用情報を専門的に取り扱う機関です。そのため、金融事故の履歴や現在の借り入れ状況などは正確に把握されます。

つまり、「審査が甘いからブラックでも通る」といった噂は誤りであり、一般的な金融機関と同等の厳しい目でチェックされているという事実は認識しておく必要があります。

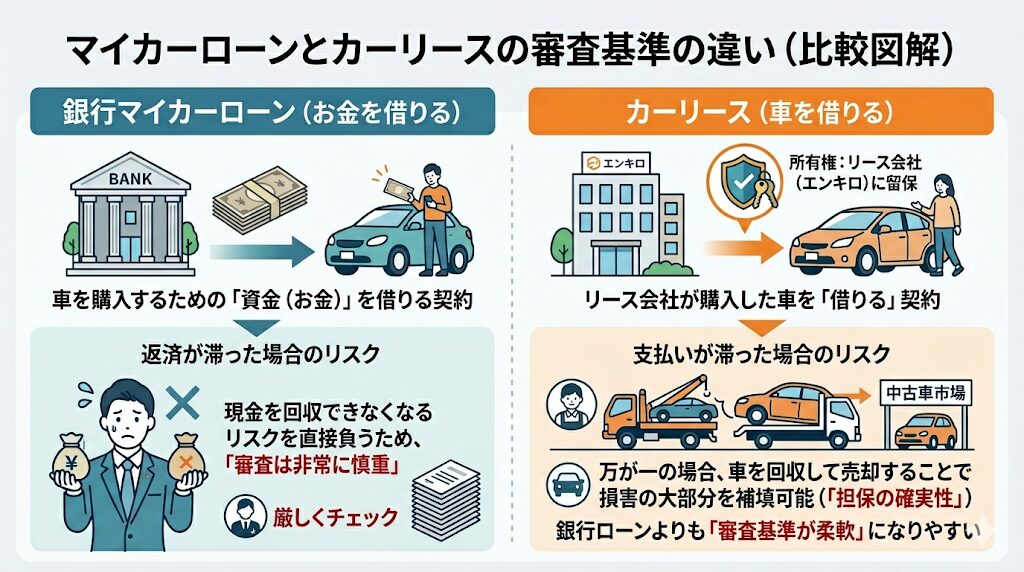

厳しいチェックが行われるにもかかわらず、なぜカーリースは銀行ローンよりも審査に通りやすいと言われるのでしょうか。それは、「車の所有権」の所在に大きな違いがあるからです。

銀行のマイカーローンは、車を購入するための「資金(お金)」を借りる契約です。万が一返済が滞った場合、銀行はお金を回収できなくなるリスクを直接負うため、審査は非常に慎重になります。

一方、カーリースはリース会社が購入した車を「借りる」契約です。契約期間中、車の所有権はリース会社(エンキロ)に留保されます。もし利用者の支払いが滞った場合、最悪のケースでもリース会社は車そのものを回収し、中古車市場で売却することで損害の大部分を補填することが可能です。

この「担保の確実性」があるため、お金そのものを貸す銀行ローンよりも、審査基準が柔軟になりやすい傾向があります。

上記は一般的なカーリース全体に言えることですが、エンキロにはさらに審査を有利にする強力な独自の強みがあります。それが、審査の対象となる「借入総額(元金)」を極限まで圧縮する仕組みです。

一般的な定額カーリースでは、月間1,000kmから1,500kmという長距離走行をあらかじめ想定して月額料金が算出されます。しかしエンキロは、最小限の走行距離を基本として設計されており、実際に走った距離の分だけ後から「距離料金」として支払うシステムを採用しています。

走行距離が極端に短く設定されているということは、契約満了時の車の価値(※残価)が非常に高く保たれることを意味します。

カーリースの審査対象となる金額は、車両本体価格からこの「残価」を差し引いた金額です。エンキロはこの残価が他社よりも圧倒的に高いため、結果として審査される金額そのものが小さくなります。

(※残価とは、リース契約が終了した時点での、その車の予想下取り価格のことです。あらかじめこの金額を差し引くことで月額料金を抑える仕組みを「残価設定」と呼びます。)

| 審査の対象となる要素 | 銀行マイカーローン | 一般的なカーリース | エンキロ(距離払いリース) |

| 審査対象の金額 | 車両本体価格の全額 | 車両価格 - 一般的な残価 | 車両価格 - 非常に高い残価 |

| 審査対象額の規模 | 最も大きい(数百万円) | 中程度 | 最も小さい(大幅に圧縮される) |

| 審査の難易度 | 厳しい | 比較的柔軟 | 構造的に最もハードルが下がる |

このように、エンキロは「極端に短い走行距離設定による超高残価」によって、信販会社が審査する金額そのものを小さくしています。審査する金額が少なければ、当然ながら求められる収入の基準も下がります。

これが、エンキロの審査が他社と比較して相対的に通りやすいと言われる最大の理由であり、収入面に不安を抱えるユーザーにとって希望となる構造的優位性なのです。

ここで少し視点を変えて、利用者の声について触れておきましょう。エンキロを検討する際、「エンキロは高い」「やめとけ」といったデメリットを指摘する評判を目にして不安になる方もいるかもしれません。

この「高い」という声の正体は、審査を有利にしてくれる「距離料金制」そのものにあります。

エンキロは基本料金が非常に安い代わりに、走った分だけ1km単位で距離料金が加算されます。そのため、毎日の長距離通勤や、週末ごとに遠出の旅行をするといったヘビーユーザーにとっては、最終的な月額料金が一般的な定額リースを上回ってしまうケースがあるのです。

しかし、これは「自分のライフスタイルに合っていない使い方」をした場合の話です。

週末の買い物や近場の送迎が中心で、月間の走行距離が少ない方にとっては、むしろ無駄な費用を払わずに済む非常に合理的なシステムです。契約後に後悔しないためには、ご自身の月間の想定走行距離を事前にしっかりと把握しておくことが重要です。

■関連記事:エンキロの評判は?「高い」「やめとけ」と言われるデメリット8選を専門家が辛口評価

エンキロの審査基準が構造的に有利であることはわかりましたが、それでも審査を通るためには信販会社の基準をクリアしなければなりません。

審査を担当する信販会社は、独自のスコアリングシステムを用いて申込者の返済能力を客観的に数値化します。審査のブラックボックスと思われがちな部分ですが、実際に見られているポイントは主に以下の4つに集約されます。

信販会社が最も重視するのは、年収の絶対額の高さではありません。年収300万円の人より年収800万円の人が必ず審査に通るというわけではなく、重要なのは「年収に対して無理のない支払い額に収まっているか」というバランスです。これを「返済負担率(または債務比率)」と呼びます。

一般的に、年間のローン返済額の合計が、年収の「20%〜30%以内」に収まっていることが、審査を通過するための大きなボーダーラインとされています。

| 年収 | 年収の30%(年間返済上限の目安) | 月額換算の返済上限目安 |

| 200万円 | 60万円 | 5.0万円 |

| 300万円 | 90万円 | 7.5万円 |

| 400万円 | 120万円 | 10.0万円 |

| 500万円 | 150万円 | 12.5万円 |

たとえば、年収400万円の方の場合、年間の返済上限目安は120万円(月額10万円)となります。もし、すでに住宅ローンや奨学金の返済で年間80万円の支払いがある場合、残りの余力は40万円(月額約3.3万円)です。この余力の枠内に、エンキロの年間リース料が収まっていれば、審査に通る可能性が高くなります。

逆に、この枠を大きく超えていると、いくら年収が高くても「これ以上の返済は生活を圧迫する」と見なされて否決されてしまいます。

現在の年収と同じくらい重要なのが、その収入が「今後数年間にわたって安定して継続するかどうか」という将来予測です。カーリースは数年単位の長期契約となるため、安定性が高く評価されます。

そのため、公務員や正社員といった正規雇用は、毎月の収入が一定であり、予期せぬリストラなどのリスクも相対的に低いため、審査において非常に有利に働きます。

一方で、アルバイト、パート、派遣社員、あるいは独立したばかりのフリーランス(個人事業主)などの非正規雇用の場合は、病気や景気の変動によって収入の波が激しいと判断されやすく、条件次第では審査の目が厳しくなる傾向にあります。

現在の職場にどれくらいの期間勤めているかも、収入の安定性を測る上で極めて重要な指標となります。一つの目安として「勤続1年以上」継続して安定した収入を得ていることが評価の軸となります。

就職や転職をした直後(勤続半年未満など)に申し込んだ場合、信販会社は「仕事が合わずにすぐに辞めてしまい、収入が途絶えるのではないか」という懸念を抱きます。たとえ大企業への転職であっても、試用期間中や勤続年数が短い場合は審査においてマイナスに働くことがあるため注意が必要です。

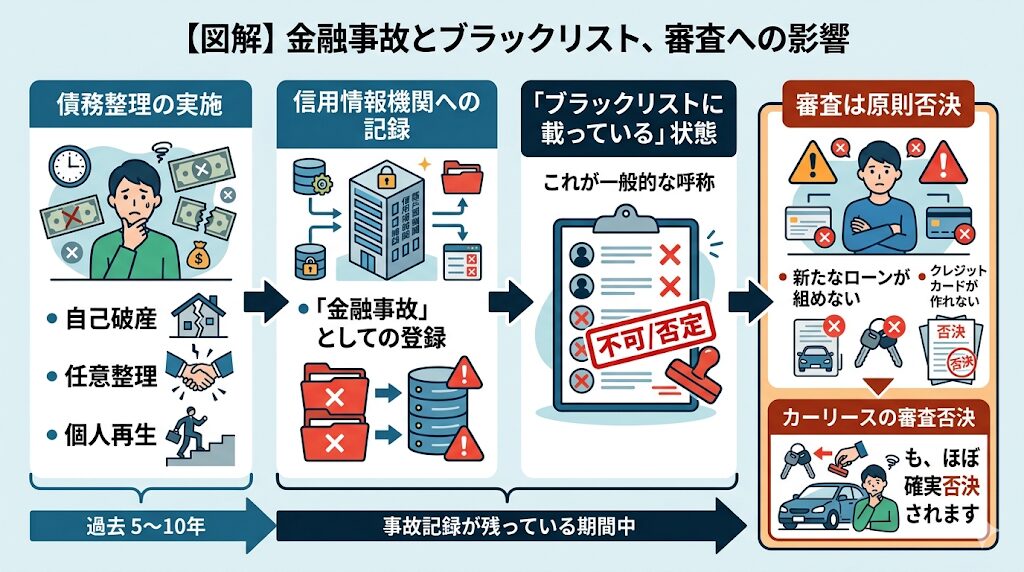

そして最も決定的とも言えるのが、個人の金融履歴です。

信販会社は審査の際、必ず「指定信用情報機関(CIC)」や「日本信用情報機構(JICC)」といったデータベースにアクセスし、申込者の過去の履歴を徹底的に照会します。

ここには、クレジットカードの毎月の利用履歴と支払い状況、各種ローンの残高、過去の延滞記録などがすべて詳細に記録されています。

現在の年収が高く、大企業に長年勤めていたとしても、この信用情報に致命的な傷(長期間の延滞や債務整理など)がある場合、それだけで審査を通過することは極めて困難になります。信販会社は「過去に約束を守れなかった人は、今回も守れない可能性が高い」と判断するからです。

もしエンキロの審査に否決されてしまった場合、あるいはこれから申し込むにあたって不安がある場合、以下の「5つの典型的な原因」のいずれかに該当していないかを確認することが重要です。審査に落ちるのには必ず理由があります。

過去5年から10年の間に、自己破産、任意整理、個人再生などの「債務整理」を行った履歴がある場合、信用情報機関に「金融事故」として記録されます。これが一般的に「ブラックリストに載っている」と呼ばれる状態です。

この事故記録が残っている期間中は、新たなローンを組んだり、クレジットカードを作ったりすることが原則としてできず、カーリースの審査もほぼ確実に否決されます。

記録の保管期間は信用情報機関や事故の内容によって異なりますが、最長で手続き完了から10年間は影響が及ぶと考えられます。この期間が経過して情報が白紙(スーパーホワイト)になるまでは、審査の通過は非常に厳しいと言わざるを得ません。

クレジットカードの支払いは毎月しっかり行っているという方でも、意外と見落としがちなのが携帯電話やスマートフォンの支払い状況です。毎月の通信料そのものの遅延であれば、直ちに信用情報に傷がつくことはありません。

しかし、現在主流となっている「スマートフォンの端末本体代金の分割払い」は、法律上立派なローン契約(割賦販売)に該当します。通信料と合算されて請求されるため意識しにくいのですが、これを数ヶ月にわたって延滞してしまうと、クレジットカードの支払いを滞納したのと同じ扱いとなり、信用情報に「異動(延滞)」という致命的な記録が残ってしまいます。

たった数千円のスマホ代の払い忘れが、数百万円の車の審査に落ちる原因となるケースは非常に多いのです。

過去に延滞が一度もなかったとしても、現在抱えている借金の総額が多すぎる場合は「多重債務状態」とみなされ、審査に落ちる原因となります。

住宅ローンや自動車ローンといった大きなものだけでなく、クレジットカードのキャッシング枠、消費者金融のカードローン、さらには日常的なお買い物のリボ払い残高なども、すべて「現在の借り入れ」として合算されます。

これらの毎月の返済額が積み重なり、前述した「返済負担率(年収の30%)」という基準を圧迫している場合、信販会社は「これ以上新たなリース契約を結んで支払っていく余力はない」と判断します。

「審査に不安があるから、どこかの審査に通ればいいや」と考え、エンキロだけでなく他のカーリース会社や銀行ローン、クレジットカードなどに、1ヶ月の間に手当たり次第に申し込みを行う行為は非常に危険です。

信用情報機関には、ローンの契約状況だけでなく「審査に申し込んだ」という事実そのものも約半年間記録されます。

短期間に複数の申し込み履歴があると、それを見た信販会社は「この人は余程お金に困っていて、あちこちで借金を作ろうと焦っているのではないか」あるいは「詐欺的な目的があるのではないか」と強い警戒心を抱きます。

結果として、自動的に審査を弾く「申し込みブラック」という状態に陥り、本来なら通るはずの審査まで否決されてしまいます。

審査が順調に進んだ場合の最終段階として、申込者が申告した勤務先に本当に在籍して働いているかを確認するため、信販会社から職場へ「在籍確認」の電話がかかってくることがあります。

この電話は「〇〇と申しますが、△△さんはいらっしゃいますか?」といったように、プライバシーに配慮して個人名でかけられることがほとんどです。

しかし、会社の規模が大きすぎて電話を受けた受付の人が申込者の存在を知らず「そのような者はおりません」と答えてしまったり、会社の長期休業やテレワークの普及により長期間電話がつながらなかったりした場合、在籍が確認できないとして虚偽申告を疑われます。

これが原因で最終的に審査が見送りになるケースも存在します。

過去の支払いに少し遅れがあったり、現在の年収が低かったりして審査に不安を感じる場合でも、すぐにあきらめる必要はありません。

申し込みの前に、自身の状況を客観的に見つめ直し、以下の4つの戦略を実践することで、審査に通る確率を劇的に引き上げることが可能です。

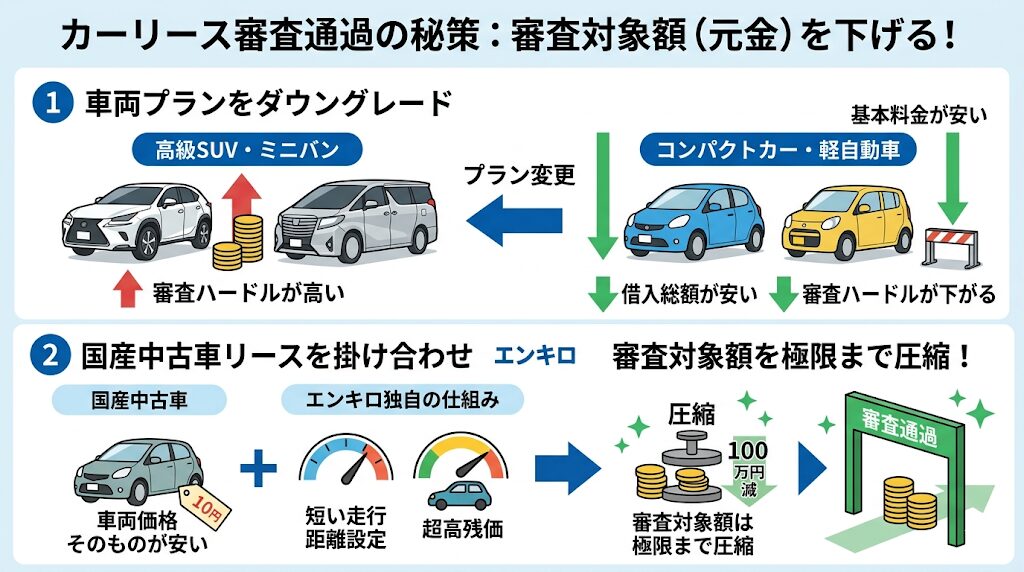

最も即効性があり、誰にでもできる効果的な手段が「審査の対象となる金額(元金)を下げる」という物理的な対策です。

当初、見栄えの良い高級なSUVや広々としたミニバンを希望していた場合、車両本体価格が高いため審査のハードルも上がります。これを、基本料金の安いコンパクトカーや軽自動車のプランへと変更(ダウングレード)することで、借入総額を一気に下げることができます。

また、エンキロでは新車だけでなく、納期が早く価格も抑えられた「国産中古車リース」の提供も開始しています。

車両価格そのものが安い中古車を選択し、さらにエンキロ特有の「短い走行距離設定による超高残価」の仕組みを掛け合わせることで、審査対象額は極限まで圧縮されます。

まずは審査の通りやすい安い車種で契約して数年間しっかりと支払い実績を作り、次の乗り換えのタイミングで本来希望していた車種を狙うというのも、非常に賢いステップアップの戦略です。

アルバイトやパート、専業主婦、あるいは働き始めたばかりの新社会人などで、単独での収入の安定性に不安がある場合、信販会社から「連帯保証人を付ければ契約可能です」という条件付きの承認が出ることがよくあります。

審査に不安がある場合は、あらかじめ安定した収入を持つ親族(ご両親や配偶者など)を「連帯保証人」として立てることを前提に申し込むことで、信用を強力に補完することができます。

連帯保証人は、万が一申込者本人が支払えなくなった場合に代わりに支払い義務を負う重要な役割となるため、必ず事前に事情を説明し、深い理解と了承を得ておく必要があります。

事前に準備をしておくことで、審査から契約までの手続きが非常にスムーズに進みます。

もし現在、クレジットカードのキャッシング枠を利用していたり、複数のお買い物をリボ払いで支払っていたり、消費者金融からの少額の借り入れがある場合は、エンキロの審査に申し込む前に、できる限りそれらを完済、あるいは繰り上げ返済して残高を減らしておくべきです。

数十万円程度の借り入れであっても、毎月の返済額が大きければ「返済負担率」を急激に悪化させる要因となります。手持ちの資金に少し余裕があるなら、まずは既存の借金を精算して身軽になっておくことです。

これにより、信販会社からの評価は大きく好転し、新たなリース料金を支払っていく十分な余力があると判断されやすくなります。

審査に通りたいがために、年収を少し水増しして申告したり、他社からの借り入れ金額を隠してゼロと申告したり、フリーランスなのに会社員と偽ったりすることは、絶対にやってはいけません。

前述の通り、信販会社は信用情報機関のデータベースを通じて、申込者の金融状況や過去の履歴を1円単位で正確に把握しています。

申告された内容とデータベースの情報に明らかな矛盾がある場合、ただちに「虚偽申告」とみなされます。

虚偽申告が発覚すると、その時点での審査に落ちるだけでなく、その信販会社の社内データに「嘘をつく要注意人物」として半永久的に記録され、将来にわたって二度と審査に通らなくなるという最悪の事態を招きます。自身の状況はありのままに、正直に申告することが結果的に最も確実で安全な道です。

ここまで、審査の基準や落ちる原因、具体的な対策について詳細に解説してきましたが、「色々と対策はあるけれど、結局のところ今の自分の状況で通るのかどうか、やってみないとわからない」という不安を抱える方は多いはずです。

そのような方に向けて、エンキロには本契約の申し込みをする前に、希望する車種と現在の自身の状況で審査が通るかどうかをオンラインで手軽に確認できる「仮審査(お試し審査)」という非常に優れたシステムが用意されています。

| メリット | 詳細な理由とユーザーへの恩恵 |

| 1. 契約の強制が一切ない | 仮審査を通過したからといって、その場で契約が確定したり、無理に契約を迫られたりすることは絶対にありません。あくまで「あなたが現在、エンキロを利用できる信用状態にあるか」を確認するためのリスクゼロのテストです。 |

| 2. スピード対応 | 手続きはオンラインからスマートフォン一つで、わずか5分程度で完了します。審査は提携先のプレミア株式会社にて迅速に行われ、最短翌日〜3営業日以内には結果が通知されます。 |

| 3. 通過後の柔軟な変更 | 仮審査に通った後、エンキロの専任カーライフプランナーと直接相談をしてから、グレードやオプション、さらには全く別の車種へ変更することも自由にできます。 |

「落ちたらどうしよう」「信用情報に傷がつくのではないか」と一人で画面の前で悩み続けるよりも、まずは仮審査を受けてみて、自身の現状を客観的な結果として把握することが、新しい車を手に入れるための最短ルートです。

万が一仮審査で落ちてしまった場合でも、そこで終わりではありません。前述の「ダウングレード戦略」で車種を見直したり、「連帯保証人」をお願いしたりといった具体的な対策を講じて、プランを練り直すための良い指標となります。

審査に不安を感じている方は、行動を起こさなければ何も始まりません。悩む前に、まずは手軽な仮審査で、新しいカーライフへの第一歩を踏み出してみてください。

エンキロの審査は、独自の「走行距離に応じた高い残価設定」によって審査対象となる金額が大幅に圧縮されるため、一般的な定額カーリースや銀行のマイカーローンと比較して、審査のハードルが相対的に下がりやすいという構造的な強みを持っています。

しかし、提携する専門の信販会社によって信用情報機関を通じた厳密なチェックが行われるため、過去の金融事故(ブラックリスト)やスマートフォンの端末代金延滞、多重債務などの履歴がある場合は審査に落ちる致命的な原因となります。

審査に少しでも不安がある場合は、以下のような対策を実践することが重要です。

そして、何よりも重要なのは「まずは仮審査を受けてみる」ことです。仮審査は契約を強制するものではなく、現在の自身の立ち位置を知るための最適なツールです。不安を抱えたまま立ち止まらず、論理的な対策を講じて審査クリアを目指しましょう。

年収の絶対額が低いからといって、自動的に審査に落ちるわけではありません。

信販会社が最も重視するのは、年収の高さではなく「返済負担率(年収に対する年間返済額の割合)」です。現在の借入金(他社ローンやリボ払いなど)が少なく、選んだ車種が基本料金の安い軽自動車や中古車7であれば、毎月の返済額も小さくなるため、審査を通過する可能性は十分にあります。まずは審査対象額を下げることを意識してプランを選んでみてください。

はい、申し込み自体はパート、アルバイト、学生の方でも可能です。

ただし、非正規雇用や学生の場合は「将来にわたる収入の安定性が低い」とみなされやすいため、ご自身の収入のみでの単独審査通過は厳しくなる傾向があります。その場合、安定した収入を持つ親族(ご両親など)を「連帯保証人」として設定することで、信用が補完され審査を通過できる確率が大きく上がります。

「残価保証プラン」は、主にリース契約が終了して車を返却する際(オープンエンド精算時)に、車の価値が当初の想定より下がっていてもお客様への追加請求が発生しないようにする保護システムです。したがって、このプランに加入するかどうかが「入会時の初期審査の通りやすさ(可否)」に直接的に影響するわけではありません。

ただし、契約後の予期せぬ出費リスクを完全になくすことができるため、結果的に長期間安心してカーライフを送るための強力なサポートとなります。審査とは別に、契約時の安心材料として検討することをおすすめします。