カーシェアリングとレンタカーの徹底比較!利用頻度で変わるお得な選び方

ikehito01

カリゼロ0

「毎月定額でお金を払うのに、最終的に車が手元に残らないからカーリースはもったいない」と感じていませんか。たしかに一般的なカーリースは、契約満了時に車を返却する必要があります。また、残価精算のリスクがない安心の「クローズドエンド方式」を採用しているリース会社では、原則として車の買取りが認められていません。

しかし、ニコノリの標準パック(1年〜7年)は違います。クローズドエンド方式で市場価格下落に伴う差額請求のリスクをリース会社が負担してくれるにもかかわらず、契約満了時に「その時の市場価値で車を買い取る」という選択が可能です。

これにより、「まずはリースで気楽に乗り始め、気に入ったらローン購入と同じように自分のマイカー(資産)にする」という、カーリースとローン購入のいいとこ取りが実現できます。

カーリースを検討し始めた方が最も直面しやすい悩みが、「何年も月額料金を払い続けるのに、最終的に車を返却しなければならないのは損ではないか」という疑問です。車を一つの大切な資産として捉え、マイカーローンを組んで購入する場合と比較すると、どうしても「単なる借り物」という感覚が拭えず、カーリースに対して忌避感を抱く方は少なくありません。

まずは、車が手元に残らないというリースの仕組みをどう捉えるべきなのか、ローン購入のケースと比較しながら整理していきます。

マイカーローンを利用して車を購入した場合、数年かけてローンの支払いが完済すれば、車は完全に自分の所有物(資産)となります。その後は、乗り続ける限り毎月の車両代金を支払う必要がなくなり、もし不要になったタイミングがあれば、中古車として売却し、現金化することも自由に可能です。

一方で、一般的なカーリースは「決められた契約期間、毎月定額で車を利用する権利」に対する支払いという性質を持っています。そのため、契約期間が終了すれば、車をリース会社に返却するのが原則となります。

この仕組みが、「長期間お金を払い続けたのに手元に何も残らないのは、掛け捨ての保険や毎月の家賃と同じでもったいない」と感じさせてしまう大きな心理的ハードルとなっています。

また、リース期間中は車の所有権がリース会社にあるため、車の価値を保つ目的で走行距離に制限が設けられていたり、自由にカスタマイズ(改造)ができなかったりといった利用上の制限があることも、「自分の車ではない」という感覚を強める要因となっています。

このように、車が手元に残らないというデメリットや制限がある一方で、カーリースにはローン購入にはない強力なメリットが存在します。それは「手間の少なさ」と「将来の出費に対する圧倒的な安心感」です。

車を維持していくためには、車両本体の代金以外にもさまざまな費用がかかります。毎年の自動車税、数年ごとに訪れる数十万円単位の車検費用(重量税や自賠責保険料を含む)、そして定期的なオイル交換などのメンテナンス費用です。ローン購入の場合、これらの維持費はその都度、まとまった現金を自分で捻出して支払わなければなりません。

しかしカーリースの場合、これらの税金や車検費用、基本的なメンテナンス費用がすべて月々の定額料金の中に「コミコミ」で含まれています。さらにニコノリの場合、累計3万台の販売実績に基づく独自のノウハウと、全国150以上の新車ディーラーとの提携による圧倒的な調達力により、車両本体の価格自体も安く抑えられています。

| 比較項目 | マイカーローン購入 | カーリース(ニコノリの場合) |

| 初期費用(頭金など) | 車両代の一部や登録諸費用などが必要な場合が多い | 頭金0円で乗り始められる |

| 税金・車検の支払い | その都度、まとまった現金を自分で用意して支払う | 月額料金に含まれているため、追加の支払いが不要 |

| メンテナンス費用 | その都度、実費を負担する | 月額定額のプランに含めることが可能 |

| 所有権(完済・満了時) | 自分のものになる(売却も自由) | 原則としてリース会社へ返却する(※プランによる) |

| 利用制限(走行距離など) | なし(自由に利用・カスタマイズ可能) | あり(走行距離制限や原状回復の義務がある) |

このように、カーリースは「将来の不透明な維持費をフラットにし、家計の管理を極めて簡単にする」という点において、ローン購入よりも大きく優れています。

▶あわせて読みたい:カーリースの罠とデメリット|契約前に知るべき不都合な真実

「税金や車検代が含まれていて維持費が定額になるのは非常に魅力的だけれど、やはり長く乗って愛着が湧いた車を必ず手放さなければならないのは寂しい」「将来的に自分のマイカーとして乗り続けたくなった時に、買取りができず後悔したくない」という葛藤は、多くの方が抱く自然な感情です。

実は、カーリースであっても「契約満了時に車を買い取って自分のものにする」という選択肢が用意されているプランが存在します。リース期間中は維持費定額のメリットを最大限に享受しつつ、契約が終わる数年後に「そのまま車を返却するか、あるいは買い取って自分の資産にするか」を、その時の状況に合わせてじっくり決めることができるのです。

この仕組みをうまく活用すれば、リースに対する「掛け捨て」のイメージは払拭され、ローン購入とまったく同じように、将来的に車を所有する道を残すことができます。そして、この「満了時の買取り」において、他社にはない極めて独自で有利な仕組みを採用しているのが「ニコノリ」のカーリースです。

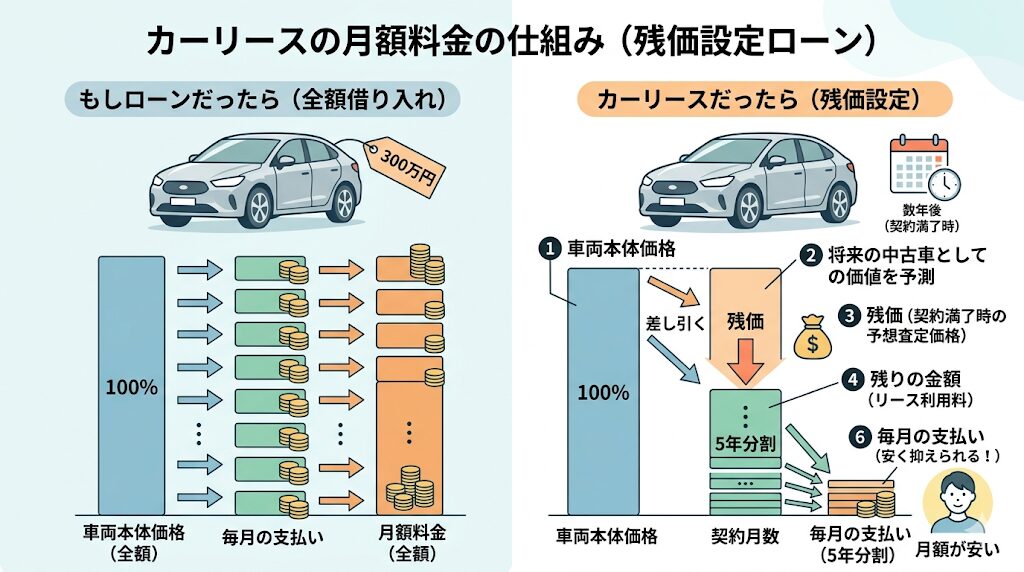

ニコノリで最も一般的に選ばれる「標準パック(契約期間1年〜7年の1年単位で選択可能)」の契約の仕組みを深く理解する上で、絶対に知っておくべきキーワードが「残価(ざんか)」と「クローズドエンド方式」です。この仕組みを知ることで、ニコノリがいかに利用者のリスクを減らすように優しく設計されているかがわかります。

カーリースの月額料金は、車両本体価格の全額を分割して支払っているわけではありません。あらかじめ、契約満了時(数年後)のその車の中古車としての価値を予測し、その金額を「残価(契約満了時の予想査定価格)」として車両価格から差し引きます。そして、残りの金額を契約月数で割ることで、毎月の支払いを安く抑える仕組みになっています。

この「残価」の取り扱いには、大きく分けて「オープンエンド方式」と「クローズドエンド方式」の2種類があり、車を返却する際のルールが大きく異なります。

ニコノリの標準パック(1年〜7年)で採用されているのが「クローズドエンド方式」です。

オープンエンド方式とは、契約時に残価を公開し、契約満了時の実際の車の価値と設定した残価の「差額」を利用者が精算する方式です。 一方、クローズドエンド方式とは、残価を公開せず、契約満了時の「残価精算の責任(リスク)」をリース会社がすべて負うという契約形態です。

| 比較項目 | オープンエンド方式 | クローズドエンド方式(ニコノリ標準パック) |

| 残価の開示 | 利用者に公開される | 非公開(リース会社が設定) |

| 残価精算の責任 | 利用者(お客様)が負う | リース会社が負う |

| 返却時の差額請求 | 市場価値が下がっていると請求される | 市場価値が下がっていても請求されない |

▶あわせて読みたい:オープンエンドとクローズドエンドの違い:残価精算のリスクを徹底解説

車の価値(市場価格)は、新しいモデルの登場や社会情勢の変化によって日々変動しています。もし、契約時に予測していた「残価」よりも、契約満了時の「実際の市場価格」が大きく暴落してしまった場合、どうなるのでしょうか。

オープンエンド方式の場合、残価精算の責任は利用者側にあるため、市場価格が残価を下回ると、その差額を利用者が現金で支払わなければなりません。数万円から、場合によっては数十万円の想定外の請求が来る恐れがあります。

しかし、ニコノリが採用しているクローズドエンド方式(車を返却する場合)では、この市場価格下落に伴う差額精算のリスクをすべてリース会社が引き受けてくれます。そのため、契約満了時の車の価値がどれだけ下がっていようとも、決められた走行距離や通常の使用範囲内(車に大きなキズやヘコミといった瑕疵がない状態)であれば、利用者に差額が請求されることは原則としてありません。

利用者は「数年後に車の価値が下がって損をしたらどうしよう」という不安を抱くことなく、安心して車に乗り続けることができます。

クローズドエンド方式は、精算リスクがないため非常に安心な契約です。しかし、実はカーリース業界全体を見渡すと、このクローズドエンド方式には「重大な制約」が設けられているのが一般的です。

それは、「契約満了時に車の買取りができない(原則として返却しなければならない)」というルールです。

リース会社側から見れば、クローズドエンド方式は自分たちが中古車の価格下落リスクを背負っている状態です。そのため、車が返却された後は、自社のタイミングで中古車オークションなどに売却し、少しでも利益を出して資金を回収したいという意図があります。そのため、利用者が「この車を買い取って自分のものにしたい」と希望しても、契約上それを認めていないリース会社が多いのです。

「精算リスクがない安心感(クローズドエンド)」をとるか、「将来的に車を買い取る選択肢(オープンエンドなど)」をとるか。多くのカーリースでは、利用者はこの二者択一を迫られることになります。

前述の通り、一般的なカーリースの常識では「クローズドエンド方式=車の買取りは不可」です。しかし、ニコノリの標準パックは、この常識を覆す極めて特殊かつ有利な仕様になっています。 それが、クローズドエンド方式でありながら、契約満了時に「車両の買取り」を選択できるという点です。

ニコノリのクローズドエンド契約の最大の特徴(独自性)は、リースしていた車をそのまま買い取って、自分のマイカーとして乗り続けられることです。ニコノリ公式サイトでも、「他社リース商品のクローズドエンド契約では買取りができないことがあります」と明記されており、自社の強みとして押し出されています。

この仕組みの何がすごいかというと、利用者にとって「リスクゼロの試乗期間」のような使い方ができる点にあります。

リース期間中は、市場価格が暴落するリスクをリース会社に持ってもらいながら、税金コミコミの定額で安心して車に乗ります。そして数年後、もしその車が自分の生活に合わなければ、そのまま「返却」すれば差額精算なしで終わります。逆に、車に愛着が湧き「やっぱり自分のものにしたい」と思えば、「買取り」を選んで所有権を自分に移すことができるのです。

まさに、ローン購入の「最終的に資産になる」というメリットと、カーリースの「手間のなさ・リスクのなさ」を融合させた、いいとこ取りのシステムだと言えます。

▶あわせて読みたい:ニコノリのデメリットと注意点・後悔しないための全知識

では、ニコノリのクローズドエンド契約で実際に車を買い取る場合、その価格はいくらになるのでしょうか。

ここで重要なのは、買取り価格の決まり方です。クローズドエンド契約で車を買い取る場合の金額は、「契約満了時点でのその車の市場価値(相場価格)」によって決定されます。

オープンエンド方式のように「契約時にあらかじめ決めておいた残価」を支払うのではなく、買い取る時点での中古車市場の価格が反映されます。

たとえば、大切に乗っていて市場価値が高い人気車種であれば、その時の高い相場に基づいた価格での買取りとなります。逆に、市場全体で価格が落ちていれば、その低い相場での買取り計算となる仕組みです。

ニコノリでは車種やグレード、走行距離に基づいて厳密に残価が設定されているため、そもそも契約満了時の精算でお客様に過度な支払いが発生するリスクが低くなるよう設計されています。

具体的な金額の算出方法や計算式は車種や損耗状態によって変動するため、契約満了が近づいたタイミングでカスタマーセンター(0120-916-618)などに相談し、提示される見積もりを確認することになります。

車を買い取って自分のもの(自分の名義)にするためには、単に車両本体の価格を支払うだけでは済みません。これはローン購入後に所有権を移す際や、中古車を購入する際と同じですが、以下の費用が別途必要になります。

ニコノリの公式サイトには、これらの名義変更手数料や税金についての具体的な「〇〇円」という固定の金額は明記されていません。なぜなら、これらの費用はお住まいの地域(管轄の陸運局)や車種によって細かく変動するためです。車を買い取る際には、車両代金以外にもこれらの諸費用が加算されることをあらかじめ想定しておきましょう。

ニコノリの標準パック(1年〜7年)では、契約満了の数ヶ月前になると、リース会社から今後の対応に関する案内が届きます。その際、利用者のライフスタイルや車の状態に合わせて、以下の4つのアクションから自由に選ぶことができます。

現在の車をリース会社に返却し、また新たな新車でリース契約を結び直す選択肢です。 家族が増えてミニバンが必要になったり、逆に子供が独立して軽自動車で十分になったりと、ライフステージの変化に合わせて常に最新の安全装備が搭載された新車に乗り換えることができます。クローズドエンド契約なので、通常使用の範囲内であれば返却時の残価精算リスクはありません。

「車は気に入っているけれど、まとまったお金を出して買い取るほどではない」という場合に便利なのが、再リース(延長)です。 今の車を引き続き1年または2年単位でリース契約として乗り続けます。この際の新しい月額料金は、その時点での車の残価や再リース契約の条件によって再計算されるため、以前の料金とは異なる場合(安くなるケースなど)があります。

本記事で詳しく解説している「買取り」の選択肢です。 その時点の市場価値等に基づいた買取金額と、名義変更手数料などの諸費用を支払うことで、完全に自分の所有物となります。以降はリース会社への月々の支払いがなくなり、自由にカスタマイズしたり、将来好きなタイミングで売却したりすることが可能になります。ローン購入派の方にとって、最終的なゴールとなる選択肢です。

車が不要になった場合や、別の手段で車を購入する場合などは、車を返却してニコノリとのリース契約を完全に終了させます。 これもクローズドエンド契約のメリットが最大限に活きる場面であり、契約時の走行距離制限内であり、かつ大きなキズやヘコミがなければ、追加の精算金なしでスムーズに契約を終えることができます。

| 選択肢 | メリット | こんな人におすすめ |

| 1. 乗り換え | 常に最新の新車に乗れる。ライフスタイルの変化に強い。 | 数年ごとに車を変えたい、最新の安全機能が欲しい人 |

| 2. 延長(再リース) | 乗り慣れた車に定額のまま乗り続けられる。 | 買取り資金はないが、今の車にもう少し乗りたい人 |

| 3. 買取り | 車が自分の完全な所有物(資産)になる。制限がなくなる。 | ローン購入のように、最終的にマイカーとして所有したい人 |

| 4. 返却して終了 | 手間なく車を手放せる。残価精算リスクがない(通常使用時)。 | 車に乗るのをやめる人、他社で車を購入する予定の人 |

ここまで、標準パック(クローズドエンド方式)で契約満了後に「買取り」を選択する方法を解説してきました。しかし、もしあなたが「最初から絶対に自分の車にしたい」「何年か後に市場価格での買取り費用を払うのは避けたい」と心に決めているのであれば、ニコノリのもう一つの強力なプランである「もらえるパック」を検討すべきです。

ニコノリの「もらえるパック」は、契約期間が満了した後、それまで乗っていた新車が「そのまま自分のものになる(もらえる)」という特化型のプランです。

標準パックの契約期間が1年〜7年であるのに対し、もらえるパックは基本的に「9年間」の長期定額プランとして設定されています(※車種や店舗により異なる場合があります)。 月額料金には、車両本体価格や登録諸費用、各種税金(自動車税、重量税、環境性能割)、車検基本料が含まれているだけでなく、9年間で17回分ものオイル交換費用までコミコミになっています。

頭金0円、ボーナス加算額も0円で新車に乗り始められるため、初期費用の負担がありません。

さらに、契約期間中ずっとガソリン代が5円/L引きになり、5年間はウォッシャー液などの補充がいつでも無料になるという、他社にはない手厚い特典も付帯しています。

標準パックで車を買い取る場合、契約満了時の「市場価値等」に基づいた買取金額を用意する必要があります。 しかし、「もらえるパック」は、契約終了時の残価設定があらかじめ「0円」として計算されているプランです。つまり、9年間のリース期間が終われば、追加の車両代金を1円も支払うことなく、自動的に車の所有権が自分に移ります(※名義変更の手数料やリサイクル料金等は別途必要になります)。

さらに、最終的に自分のものになることが前提の契約であるため、一般的なカーリース特有の「走行距離制限」が一切ありません。どれだけ長距離を走っても、契約満了時に超過料金を請求される心配がないため、マイカーローンで購入した車と全く同じような感覚で、気兼ねなく自由に車を使い倒すことができます。

ニコノリで最終的に車を自分のものにするルートは2つあります。「標準パックで後から買い取る」ルートと、「もらえるパックで最初からもらう」ルートです。それぞれの違いを比較してみましょう。

| 比較項目 | 標準パック(買取り選択) | もらえるパック |

| 契約期間 | 1年〜7年(柔軟に選べる) | 9年間(長期定額) |

| 満了時の車両代金 | その時点の「市場価値等」による金額が必要 | 0円(不要) |

| 契約中の走行距離制限 | あり(超過すると返却時に精算リスクあり) | なし(無制限) |

| 将来の選択肢の自由度 | 返却、乗り換え、延長、買取りから選べる | 最終的に車をもらうことが前提 |

| 申込みのおすすめ | 店舗やオンライン | 一部店舗は非対応のため、オンライン申込みが確実 |

ニコノリは全国47都道府県に対応しており、来店不要で自宅まで新車を届けてくれるオンライン申込みの仕組みが整っています。特にもらえるパックは取り扱っていない店舗もあるため、入力5分で完了するオンライン仮審査を利用するのが確実でスムーズです。

「数年後にどうするかは、その時の状況(市場価格や自分の気持ち)を見てから決めたい」という方は、柔軟性の高い標準パックでのクローズドエンド契約が適しています。

一方で、「絶対に自分の車にしたいし、走行距離を気にせず毎日たくさん走りたい。満了時にまとまったお金を払うのも嫌だ」という方は、最初から「もらえるパック」を選ぶ方が圧倒的にストレスがありません。

▶あわせて読みたい:ニコノリ「もらえるパック」のメリット・デメリットと注意点

カーリース初心者が最初にぶつかる「最終的に車が手元に残らないから損」という心理的な壁。ニコノリは、このハードルを見事にクリアする仕組みを整えています。

「維持費が定額になるカーリースの手軽さは魅力的だけど、車を自分の資産にできないのは引っかかる」と迷っているなら、ニコノリの独自の仕組みはまさにうってつけです。

まずは月々の支払いをフラットにして気楽に乗り始め、数年後に「買い取って長く乗るか、新しい車に乗り換えるか」を自由に選択できるニコノリで、後悔のないカーライフをスタートさせてみてはいかがでしょうか。

最後に、ニコノリの契約満了時の取り扱いや買取りに関して、多くの方が疑問に感じるポイントをまとめました。

どちらが絶対的にお得かは、あなたの目的によって異なります。 オープンエンド方式は契約時に残価を公開・設定するため、月額料金を安く抑えやすい一方で、返却時に市場価格が下がっていると差額を請求されるリスク(利用者負担)があります。また、買い取る際の価格は「設定した残価」で固定されます。 一方、クローズドエンド方式は差額精算のリスクがリース会社にあるため、返却時の安心感は抜群です。買い取る場合の価格はその時の「市場価値等」となるため、相場次第で高くも安くもなります。月々の安さをとるか、将来の安心をとるかで判断しましょう。

ニコノリに限らず、カーリースは原則として契約期間中の途中解約(中途解約)はできません。 やむを得ない事情でどうしても解約が必要な場合は、リース会社との協議の上で認められることがありますが、その場合は残りのリース料金を一括精算したり、高額な違約金や解約精算金が発生したりします。そのため、契約途中で車を買い取ることは経済的に非常に不利になるため、おすすめできません。満了時まで乗ることを前提に、無理のない契約期間(1年〜7年)を設定することが重要です。

標準パック(クローズドエンド方式)で契約満了時に「車を返却する(または乗り換える)」を選んだ場合、市場価格下落による差額精算は発生しません。しかし、車に通常の使用範囲を超える「大きなキズやヘコミ」「車内のひどい汚れ」などがある場合は、元の状態に戻すための「原状回復費用」が別途請求されます。 もし「車を買取る」ことを選択した場合は、そのまま自分の車になるため、キズやヘコミに対する原状回復費用の請求や、走行距離オーバーによる超過金の精算は発生しません。もし傷をつけてしまって返却時の精算が怖い場合、あえて「買取り」を選択して自分のものにしてしまう、というのも一つの賢い解決策です。