ニコノリの審査は甘い?厳しい?審査に落ちた理由と通過率を上げる裏ワザ

ikehito01

カリゼロ0

カーリースは、頭金0円・毎月定額で新車に乗れる非常に便利なサービスです。しかし、契約満了時には車をリース会社に返却しなければならず、最終的に「自分の資産」として手元に残らないという特有の性質を持っています。

長年大切に乗った愛車を手放す際の強い喪失感や、数百万円もの総額を支払っても財産にならないことに対し、心理的な抵抗を感じる方は決して少なくありません。

この記事では、カーリースが資産にならない法的・財務的な理由をわかりやすく紐解いたうえで、リース満了後に車が自分のものになる「もらえるプラン」という解決策を提示します。

日本において、自動車を所有することは長らく特別な意味を持ってきました。単なるA地点からB地点への移動手段(モビリティ)にとどまらず、社会的ステータスや自身のライフスタイルを象徴するアイテムとして愛されてきた歴史があります。また、家計の視点から見れば、いざという時に売却して現金化できる「資産形成の一部」としての役割も大きく担ってきました。

だからこそ、カーリースを利用する際に生じる心理的なハードルには、深く理解すべき文化的な背景があります。

カーリースは、あらかじめ定められた期間(例えば5年や7年など)、月々定額の料金を支払って車を独占的に利用できるサービスです。日常的な使い勝手は、現金一括払いやローンで購入したマイカーとまったく変わりません。自宅の駐車場に停め、休日のたびに家族を乗せてドライブに出かけたり、毎日の通勤で自分だけのプライベート空間として活用したりすることができます。

しかし、契約満了の日が近づくにつれて、一つの重たい現実がのしかかってきます。それは「この車は最終的に返却しなければならない」という事実です。

どれだけ愛着が湧き、毎週のように丁寧に洗車をしてワックスをかけ、傷ひとつつけずに大切に乗ってきても、契約期間が終われば鍵をリース会社に返さなければなりません。助手席のシートについたかすかな汚れも、子供の成長と共に刻まれた思い出も、すべて車と一緒に手放すことになります。

この「愛車を手放す悲哀」は、車を単なる機械ではなく生活を共にする「相棒」として愛する人にとって、想像以上に大きな喪失感をもたらします。さらに、ライフスタイルの変化によって「このままずっと今の車に乗り続けたい」と心から思っても、通常のリース契約ではその車を自分のものにすることはできないのです。

実は、当ブログの運営者自身も、かつてこのカーリースの仕組みの裏側を十分に想定しないまま契約してしまい、深い後悔を味わった経験があります。

「なんとなく月額が安いから」という手軽さだけで飛びついた結果、「愛車を手放す悲哀」だけでなく、日々の走行距離を気にする重圧や、大切に育ててきた自動車保険の等級(18等級)を無駄にしてしまうという金銭的損失の「三重苦」に直面しました。

これからカーリースを検討される方には、決して同じような不幸なミスマッチを起こしてほしくありません。まずは、以下のリンクから私の生々しい失敗体験をご覧いただき、メリットの裏に潜むリアルな現実を知っていただければと思います。

▶参考記事:『【運営者プロフィール】カーリースで「走行距離の重圧・18等級の無駄・愛車喪失」を味わったリアルな失敗談』

「数百万円もの大金を何年もかけて支払うのに、手元に何も残らないのは損ではないか?」

カーリースに対して、このような疑問や抵抗感を持つ方は非常に多くいらっしゃいます。ローンで購入した車であれば、月々の支払いが終われば車は完全に自分の所有物となります。古くなって乗り換える時が来ても、下取りや買取に出せば、次の車を購入するための資金(立派な財産)として活用できます。

一方でカーリースの場合は、月額料金の中に車両本体の代金だけでなく、各種税金(自動車税や重量税)や自賠責保険料、さらには車検代などの維持費が含まれているため、最終的な支払い総額で見ればかなりのまとまった金額になります。

それにもかかわらず、手元に資産として一切残らないことに対して、「借り物にお金を払い続けるのはもったいない」「自分の財産にならないのは不利だ」という心理的な抵抗が生まれるのは、きわめて正当で自然な感情だと言えます。

この記事では、まずその心理的抵抗をしっかりと受け止めたうえで、カーリースがなぜそのような仕組みになっているのかを論理的に紐解いていきます。

カーリースに対するモヤモヤとした抵抗感を解きほぐし、自分にとって最適な選択をするためには、カーリースの仕組みを「法的な視点」と「財務的な視点」の両方から冷静に理解する必要があります。

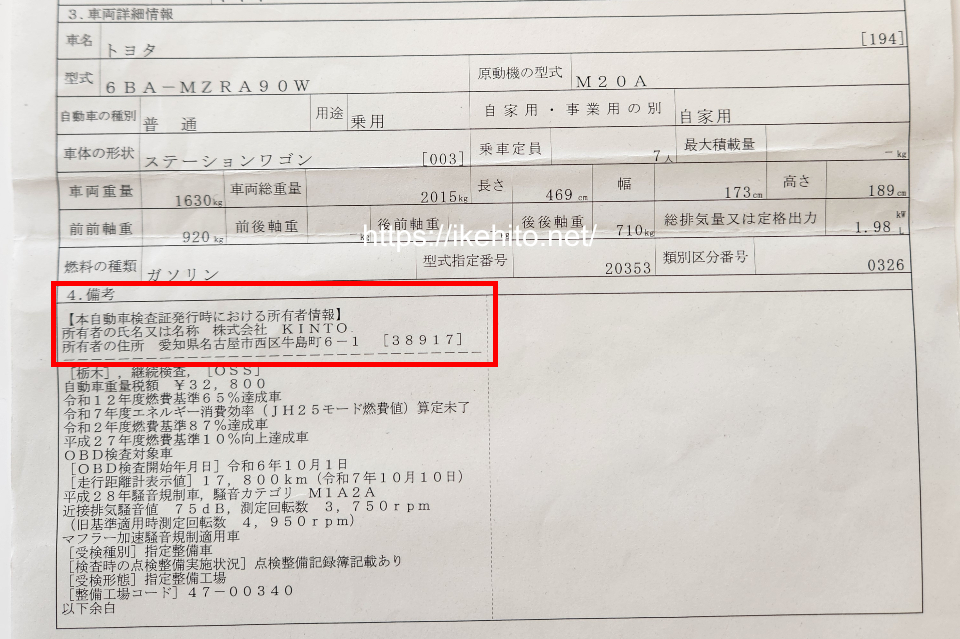

カーリースの車を運転する際、ダッシュボードに保管されている「自動車検査証(車検証)」を確認すると、リースならではの決定的な特徴がはっきりと記載されています。車検証には「所有者の氏名又は名称」と「使用者の氏名又は名称」という、2つの異なる名義欄が存在します。

カーリースを利用する場合、ここには次のように記載されるのが一般的です。

つまり、法的な意味での車の持ち主(所有権を持っている者)はあくまでリース会社であり、契約者は「長期間にわたってその車を借りて、日常的に使用する権利を持っている人」に過ぎません。

この法的な構造により、契約者は自分の判断で勝手に車を他人に売却したり、親族に譲渡したりすることはできません。また、原則としてリース期間中に所有者の名義を自分に変更することも不可能です。

万が一、途中でどうしても自分の名義にしたいと考えた場合は、車を買い取るための特別な手続きと高額な費用(残価、リサイクル料金、名義変更代行費用など)が必要になります。

これが「自分の車ではない」という感覚の法的な正体です。

カーリースは、自動車ローンのように「商品代金を分割して支払っている」わけではありません。本質的には、リース会社から車を有料で借りる「賃貸借契約」に該当します.

もっと身近な例で言えば、マンションの賃貸契約と非常に似ています。賃貸マンションに10年住んで毎月高い家賃を支払い続けても、退去する時にその部屋が自分の所有物(不動産)になることはありません。これは、家賃が「建物を購入するための分割代金」ではなく、「その期間、部屋を生活の拠点として使用させてもらうための対価(利用料)」だからです。

カーリースもこれと全く同じ構造です。毎月のリース料金は「車を購入するための代金」ではなく、「車という価値ある資産を数年間にわたって便利に利用させてもらうための使用料」として計算されています。そのため、あらかじめ約束した利用期間が終了すれば、物件(車)を本来のオーナー(リース会社)に返却するのが絶対的なルールとなっているのです。

以下の表は、車の持ち方による法的な立ち位置と資産価値の違いをわかりやすく比較したものです。

| 項目 | 現金一括購入 | 自動車ローン(フルローン) | 一般的なカーリース |

| 車検証の「所有者」 | 契約者本人 | 信販会社やディーラー等(※完済後に変更可) | リース会社 |

| 車検証の「使用者」 | 契約者本人 | 契約者本人 | 契約者本人 |

| 契約満了後の資産価値 | 自身の財産として残る | 完済すれば自身の財産として残る | リース会社のもの(財産にならない) |

| 売却・譲渡の自由度 | いつでも自由に売却可能 | ローン完済後(所有権解除後)に可能 | 原則不可(契約中) |

| 事業用の経費計上 | 減価償却が必要4 | 減価償却が必要4 | リース料の全額を経費計上可能4 |

表の最後にあるように、事業用として車を使う法人や個人事業主にとっては、リース料の全額をその年の経費として計上でき、面倒な減価償却の計算が不要になるという強力な節税メリットがあります。

カーリースは本来、このような財務的なメリットを享受するための「法人向け金融商品」として発展してきました。

しかし、個人のマイカーとして利用する場合、事業用のような経費計上の恩恵はありません。そのため、「最終的に下取り資産として残らない」という事実は、車を資産形成の一部と捉えるユーザーにとって、どうしても物足りなさを感じる部分となってしまうのです。

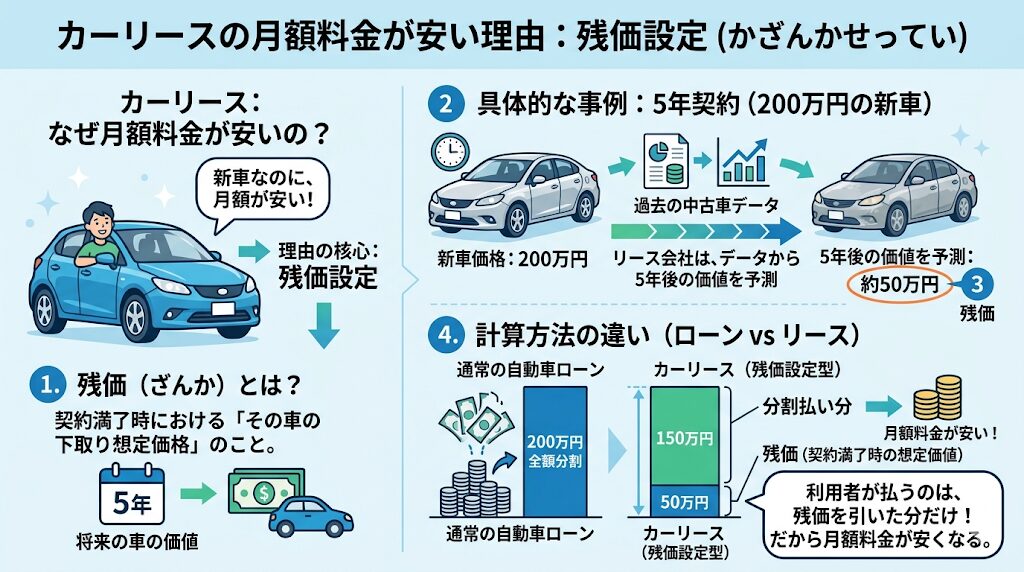

さらにカーリースの財務的な構造を深く理解するために、絶対に知っておかなければならないのが「残価(残存価額)」というキーワードです。この残価の仕組みを知ることで、なぜカーリースでは「車を大切に乗っても自分にリターンがない」というジレンマに陥るのかが明確になります。

カーリースは、新車であるにもかかわらず月額料金が安く抑えられています。その最大の理由は、この残価設定の仕組みにあります。残価とは、契約満了時における「その車の下取り想定価格(将来の価値)」のことです。

例えば、車両本体価格が200万円の新車を5年契約でリースするとします。リース会社は過去の中古車相場などのデータから、「この車は5年後の中古車市場で、約50万円の価値が残っているだろう」と予測します。この50万円が残価です。

リース会社は、元の200万円から残価の50万円をあらかじめ差し引いた「150万円」をベースにして、そこに契約期間中の税金や保険料などを上乗せし、契約月数で割って月額料金を算出します。

つまり、カーリースの契約者は車の代金全額(200万円)を負担しているわけではありません。自分が乗る期間中に「目減りする車の価値分(150万円)」だけを分割して支払っているのです。

そもそも全額を払っていない以上、契約終了後に車が自分のものにならないのは、金融の計算上はきわめて理にかなった話です。

カーリースは資産を形成するための商品ではなく、一時的に機能を享受するための金融商品であると言えます。

しかし、ここに利用者の感情と大きく乖離する「ジレンマ」が存在します。

ローンや現金で購入した車であれば、定期的にオイル交換を行い、傷やへこみをつけないように慎重に運転し、車内も清潔に保つことで、手放す際の査定額(売却額)が高くなります。車を大切に扱った努力の分だけ、現金という形で自分に確かなリターンが返ってくるのです。

一方、一般的なカーリースの場合はどうでしょうか。契約満了時に車をどれだけピカピカに綺麗な状態で返却しても、その恩恵を直接的に受けるのは契約者ではなく、所有者であるリース会社です。リース会社は返却された状態の良い車を中古車市場で高く再販できるため利益を得ますが、契約者に対して「綺麗に乗ってくれたのでキャッシュバックします」というようなリターンが用意されているケースは稀です(※オープンエンド方式で残価を上回った場合を除きます)。

逆に、車に目立つ傷をつけてしまったり、シートをひどく汚してしまったり、決められた走行距離の制限を超えてしまったりした場合はどうなるでしょうか。返却時の車の価値が、当初設定した残価(先ほどの例なら50万円)を大きく下回ってしまいます。この価値の低下分については、「原状回復費用」や「違約金・精算金」として契約者が追加で負担しなければならないケースが多いのです。

この返却時の精算リスクについては、契約の方式によって取り扱いが異なります。カーリースには大きく分けて「オープンエンド方式」と「クローズドエンド方式」の2種類が存在します。

現在、多くの個人向けカーリースは、最後まで精算リスクが少ないクローズドエンド方式を採用しています。金銭的な安心感はありますが、「どれだけ大切に乗ってもプラスのリターンはない(ただマイナスを避けることしかできない)」という点においては、やはり車を資産と捉えたい方にとっては大きなジレンマとなるでしょう。

▶関連記事:カーリース残価設定とクローズドエンド方式の罠!月額が安い裏側を暴く

ここまでの解説で、カーリースにおいて車が手元に残らない法的な理由と、所有権がリース会社にあることの構造的なジレンマがお分かりいただけたと思います。

「やっぱり、車は最後に自分のものにしたい」

「何年も連れ添って愛着が湧いた車を、他人に返却するのはどうしても悲しい」

こうしたユーザーの真っ当な心理的抵抗を解消し、カーリースの利便性と所有の喜びを両立させる画期的な出口戦略が用意されています。それが、リース期間終了後に「そのまま車がもらえるプラン」です。

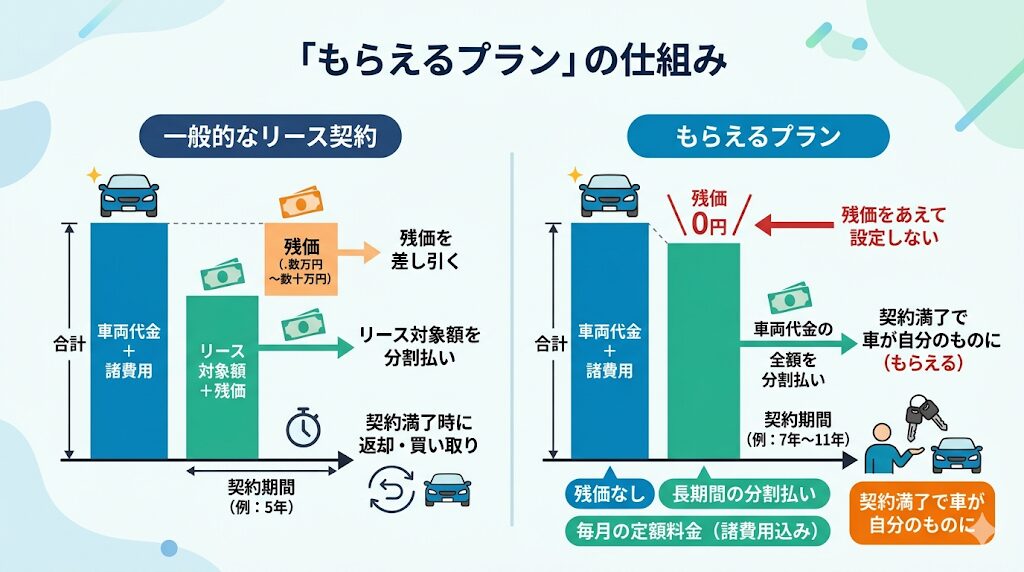

近年、ユーザーのニーズに応える形で、多くの大手リース会社が契約満了時に車を返却しなくてよい特化型の「もらえるプラン」を提供し始めています。

このプランの仕組みは、実は非常にシンプルです。一般的なリース契約では数万円〜数十万円の「残価」を設定して車両代金から差し引きますが、もらえるプランでは契約時の残価設定をあえて「0円」にします。そして、7年〜11年といった長期間をかけて、車両代金の全額(および期間中の諸費用)を毎月の定額料金として少しずつ支払っていくのです。

期間中に車両代金を全額支払い終えるため、契約満了後には車を返却する必要がなくなり、名義変更の手続き(事務手数料などは自己負担)を行うことで、晴れて正式に「自分自身の所有物(資産)」となります。

このように、「所有かリースか」という二元論から脱却し、「月額定額で維持費をフラットにしつつ、最終的には自分の資産にする」という第三の選択肢を読者に提供するのが、このプランの最大の価値です。

「もらえるプラン」の代表的かつ魅力的な選択肢として、「MOTAカーリース」が挙げられます。MOTAカーリースは、自社の強みを活かして非常に柔軟なプランを展開しています。

対象となる主な新車プランには以下の3つがあります。

これらのプランでは、あらかじめ残価が0円に設定されているため、それぞれの契約期間が満了した時点で、乗っていた車をそのまま自分のものにすることができます。

また、将来のライフスタイルの変化に対応できる「柔軟性」も、MOTAカーリースの大きな特徴です。例えば「7年契約」の場合、契約から5年が経過すれば、残りのリース期間中であっても、違約金なしで車の返却や別の新車への乗り換えを選択することが可能になります。

これにより、「どうしてもこの車を自分の資産にしたい」という想いと、「家族が増えたからミニバンに乗り換えたい」という将来の不確実性の双方に対応することができます。

【対象車種と月額リース料の例(※参考値)】

頭金0円で乗れる具体的な料金イメージは以下の通りです。

| 車種名 | 月額リース料の目安(税込) | 特徴 |

| ダイハツ ミライース | 月額 14,520円〜 | 圧倒的な低燃費で、日々の買い物や通勤に最適。 |

| ダイハツ ムーヴ | 月額 17,490円〜 | 広い室内空間と取り回しの良さを両立した軽トールワゴン。 |

| トヨタ プリウス | 月額 36,410円〜 | 優れた環境性能と洗練されたデザインを持つハイブリッド車の代名詞。 |

(※リース料の集計想定期間に基づく最安値グレードの場合)

もらえるプランを選択した場合でも、カーリースの最大のメリットである「維持費の平準化」はしっかりと享受できます。

車を購入して保有すると、毎年の自動車税、数年ごとの高額な車検費用、自賠責保険料など、定期的にまとまった出費が発生します。これが家計の管理を難しくさせる要因となりますが、カーリースではこれらの諸費用がすべて毎月の料金にコミコミ(含まれている状態)となっています。頭金などの初期費用を一切用意することなく、1万円台から新車に乗り始められるのは、経済的な安心感に直結します。

さらに、MOTAカーリースをはじめとする特化型プランでは、手厚い「メンテナンス特典」が付帯することが多いのも見逃せないポイントです。例えば、指定の提携整備工場で利用できる以下のような無料クーポンが提供されます。

また、他社の例として「ニコノリ(ニコニコカーリース)」の「もらえるパック(残価0円)」でも、契約期間中のエンジンオイル交換や車検費用が含まれるほか、クーラント液の無料補充や、ガソリン代の割引(リッターあたり1円〜5円の割引)が受けられるなど、日常的なランニングコストをさらに下げる独自の特典が用意されています。

このようなプランを利用すれば、メンテナンスによる急な出費を防ぎながら車を安全な状態に保つことができ、維持費の平準化というメリットを最大限に享受しつつ、最終的な資産価値の喪失も防ぐことができるのです。

WEB上で希望の車種を選び、見積もりから審査の申し込みまで手続きが完結する簡便さも、現代のカーリースの大きな魅力です。

ここまで、カーリースの所有権に関する法的・財務的な仕組みと、愛車を手放す悲哀を回避するための具体的な出口戦略である「もらえるプラン」について詳しく解説してきました。

最終的にどのような契約を選択するべきかは、あなたが車に対してどのような価値観を持っているか、そしてどのようなライフスタイルを送っているかによって大きく変わってきます。当ブログのコンセプトでもある「メリットの裏側にある個人のライフスタイルへの影響」を、ここでしっかりと検証してください。

「なんとなく月額が安いから」という浅い理由だけでカーリースを契約するのは、絶対に避けてください。ご自身の通勤状況や、現在保有している自動車保険の等級、将来的な車の所有希望などを緻密に検証することが重要です。

数年ごとに最新の安全性能を備えた新車に乗り換えたい方や、結婚・出産・子供の独立など、ライフステージの変化に合わせて車のサイズ(コンパクトカーからミニバンなど)を柔軟に変えていきたい方にとっては、従来の残価設定型(車を返却する前提)の一般的なカーリースが適しています。車の売却や廃車といった面倒な手続きをリース会社に任せることができ、常に手間なく新しい車のある生活を楽しむことができます。

一つの車に長く愛着を持って乗り続けたい方、毎日の通勤距離が長く走行距離を気にせず運転したい方、そして何より「最終的に自分の所有物(財産)にしたい」という強いこだわりがある方には、残価0円の「もらえるプラン」が圧倒的におすすめです。

ただし、もらえるプランは長期契約が前提となるため、総支払額が高くなる傾向があります。支払い総額を少しでも抑えたい場合は、手元の貯金を切り崩して頭金を用意し、自動車ローンでの購入へと舵を切るのも、あなたに合った立派な選択肢の一つです。

「車が資産にならない」という事実は、カーリースの仕組み上避けられない一面ではありますが、決してそれが絶対的なデメリットというわけではありません。「もらえるプラン」を活用することで、リースならではの「定額・コミコミの気軽さ」と、購入ならではの「所有する喜びと資産化」のいいとこ取りをすることが可能です。数年後にその車とどう付き合っていきたいかという出口戦略を描き、最も不幸なミスマッチを防ぐ賢い選択をしてください。

■関連記事:【完全診断】カーリースで後悔する人・しない人の境界線:あなたのライフスタイルに最適な選択肢とは

最後に、カーリースの「もらえるプラン」や所有権の移行に関して、読者の方からよく寄せられる疑問とその回答をまとめました。

はい、契約満了後に車の所有権をリース会社からご自身(契約者)に変更する際、名義変更に伴う事務的な手続き費用が発生します。 リース会社によって多少異なりますが、一般的には名義変更を行うための代行手数料(1万円程度)と、リサイクル券の費用、および名義変更に伴う自動車税などがお客様の実費負担となります。車両本体の残価を買い取るような大きな出費はありませんが、こうした行政手続きに関する細かな費用は発生することを念頭に置いておきましょう。

もらえるプランは非常に魅力的ですが、主に以下の3つのデメリットも理解しておく必要があります。

原則として、カーリースは定めた契約期間を全うすることが前提のサービスです。しかし、リース会社が提供する特定のプランによっては、一定の期間が経過した後に自由に乗り換えや返却ができる柔軟な仕組みが用意されています。

例えば、オリックス自動車の「いまのりセブン(7年契約)」では契約開始から5年経過後に、「いまのりナイン(9年契約)」では7年経過後に、解約金なしで車を返却したり、別の新車に乗り換えたりすることが可能です。また、カーコンカーリースの「もらえるプラン」などでも、リース期間中に一定期間が経過すれば返却や乗り換えがOKとなっている場合があります。将来のライフスタイルの変化が予測しづらく不安な方は、こうした柔軟なルールを持つリース会社のプランを選ぶことで、中途解約のリスクを大幅に減らすことができます。