ニコノリ中古車(2525ダイレクト)の評判とサービス詳細!充実の保証を徹底解説

ikehito01

カリゼロ0

カーリースの「月額1万円で新車に乗れる」という魅力的な謳い文句の裏には、「残価設定」という独自の料金算出の仕組みが隠されています。

この仕組みによって月々の支払いは安く見えますが、それはあくまで「数年後に車を極めて綺麗な状態で返すこと」を前提とした計算に過ぎません。

特に多くの個人が選ぶ「クローズドエンド方式」は、契約満了時の残価精算がない代わりに、わずかな傷や走行距離の超過に対して厳しい違約金が設定されています。

目先の安さだけで安易に契約すると、車を自分好みに扱うことができず、常に傷や汚れに怯えながら運転する生活を強いられます。

本記事では、最悪のミスマッチを防ぐために、残価設定の本当のリスクと防衛策を徹底的に解体します。

テレビCMやインターネットの広告で頻繁に目にする「新車が月額1万円台」という信じられないような価格設定には、明確な理由があります。リース会社が身銭を切って大幅な値引きをしているわけではありません。この安さの正体は、カーリース特有の料金システムによるものです。

ここでは、多くのユーザーが抱きがちな「安さへの幻想」を論理的に分解し、どのような仕組みで月額料金が算出されているのかを詳しく解説します。

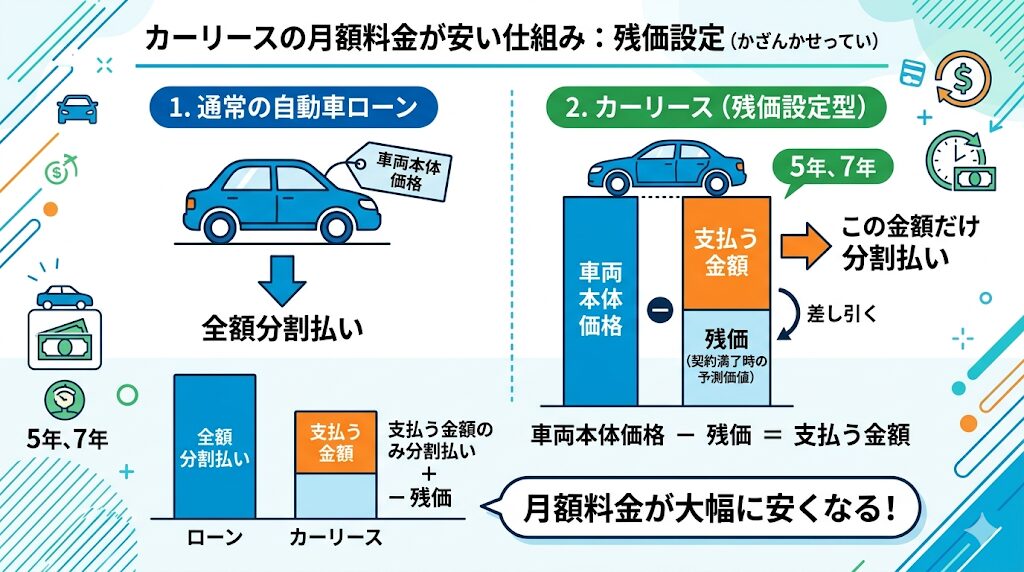

カーリースの月額料金を劇的に下げている最大の要因は、「残価設定(ざんかせってい)」という独特の計算方法にあります。残価とは「残存価格」の略称です。これは、契約満了時(例えば5年後や7年後)に、その車が中古車市場でどれくらいの価値を持っているかをあらかじめ予測した金額のことを指します。

通常の自動車ローンを利用して新車を購入する場合、当然ですが車両本体価格の全額を分割して支払うことになります。しかし、カーリースの場合は計算方法が全く異なります。リース会社は、最初に新車の車両本体価格から、この「数年後の予測価値(残価)」を差し引きます。そして、残った金額だけを契約期間の月数で分割するのです。

| 支払い方法の違い | 支払いの対象となる金額の考え方 | 月々の負担のイメージ |

| 通常の自動車ローン | 車両本体価格の「全額」を分割する | 支払う総額が大きいため、月々の負担も大きくなりやすい |

| カーリース | 車両本体価格から「残価」を引いた「残り」を分割する | 契約期間中に消費する車の価値だけを支払うため、月々の負担が抑えられる |

つまり、ユーザーは車の全額を支払っているわけではありません。契約期間中に「車を使用した分の価値」だけを支払っている状態です。

これこそが、カーリースが月額料金を安く見せることができる最大のカラクリです。

さらに、この月額料金には、自動車税、自動車重量税、自賠責保険料などの法定費用が最初から含まれています。頭金を用意する必要もなく、初期費用ゼロで乗り始められるため、手元の資金を減らしたくない人にとっては非常に魅力的に映ります。また、7年や9年といった長期の契約を結べば、分割する回数が増えるため、1ヶ月あたりの支払額はさらに低く抑えられます。

しかし、これはあくまで「指定された期間、車を借りる権利」にお金を払っているだけであり、車の所有権は最後までリース会社にあるという事実を忘れてはなりません。

残価設定の仕組みを知ると、多くの人はこう考えます。

「契約時に設定される残価が高ければ高いほど、車両価格から差し引かれる金額が大きくなる。だから月々の支払いは安くなってお得だ」と。

確かに計算上はそうですが、ここにカーリースの恐ろしい罠が潜んでいます。

残価を高く設定するということは、リース会社側からすれば「数年後にその車が非常に高い価値を保ったまま返却されること」を絶対条件にしているということです。将来の価値が高く見積もられている以上、その価値を少しでも落とすような使い方は一切許されません。

結果として、返却時の査定基準が極めて厳しくなるというトレードオフ(一方を立てれば一方が立たない関係)の事実が存在します。

残価を高く保つために、リース会社は以下のような厳しいルールをユーザーに課します。

| 残価を高く保つための厳しい条件 | ユーザーに与える影響とプレッシャー |

| 走行距離の厳格な制限 | 月間走行距離の上限(例:500kmや1,000km)が設定される。休日の遠出や頻繁なドライブを躊躇してしまう原因になる。 |

| 傷や汚れの徹底排除 | 日常的な使用でつくような小さな傷や凹みでも、価値を下げる要因とみなされ、返却時に修理費用の請求対象となる。 |

| 内装の完璧な維持 | 飲みこぼしのシミ、シートの擦れ、生活感のある汚れなどが厳しくチェックされ、車内でリラックスすることが難しくなる。 |

月額料金の安さだけに釣られて、不自然に高い残価が設定されたプランを契約してしまうとどうなるでしょうか。契約期間中は常に「車を汚してはいけない」「走行距離をオーバーしてはいけない」という強烈なプレッシャーを抱えながら運転することになります。

安さを求めたはずが、結果として精神的なゆとりを奪われ、最終的には多額の追加精算というリスクを背負い込むことになりかねません。

これが「残価設定が高い=お得」とは決して言えない危険な理由です。

日本のカーリース市場において、契約の形態は大きく「オープンエンド方式」と「クローズドエンド方式」の2種類に分けられます。

これからカーリースを契約しようとする場合、自分がどちらの方式で契約しようとしているのかを理解しておくことは必須です。なぜなら、どちらの方式を選ぶかによって、数年後の契約満了時に「誰がリスク(損失)を負担するのか」が全く異なるからです。

この違いを知らずに契約書にサインすることは、金融の仕組みを理解せずに借金をするのと同じくらい危険な行為です。

オープンエンド方式とは、その名の通り、契約時にリース会社とユーザーの間で設定された「残価」が明確に公開(オープン)される契約方法です。契約書に「数年後のこの車の価値は〇〇万円とします」と明記されます。

この方式のメリットは、透明性が高いことです。また、契約者がリース会社と相談しながら、ある程度自由に設定残価を決めることができます。残価をあえて高く設定することで、月々のリース料金を限界まで抑えるといった柔軟な契約も可能です。さらに、契約満了時に設定された残価を支払うことで、車を自分のものとして買い取る選択肢が用意されていることも多いです。

しかし、オープンエンド方式には致命的とも言えるデメリットが存在します。それは「市場価値が下落したときのリスクを、すべてユーザーが負う」という点です。

契約満了時には、必ず車の査定が行われます。その時点での実際の中古車市場での価値が、契約時に設定した残価を下回っていた場合、ユーザーはその「差額」を追加精算として一括で支払わなければなりません。

| オープンエンド方式の仕組みとリスク | 具体的な内容 |

| 残価の公開 | あり(ユーザーにも明確に示される) |

| 月額料金の傾向 | クローズドエンド方式に比べて安く設定しやすい |

| 満了時の精算 | あり(査定額が残価を下回ると、ユーザーが差額を支払う義務がある) |

| リスクの所在 | ユーザー(市場価格の変動による損失を背負う) |

例えば、特定のボディカラーの人気が急激に落ちたり、画期的なモデルチェンジが発表されて旧型の価値が暴落したりすることがあります。このような場合、ユーザーがどれほど車を大切に無傷で乗っていたとしても、市場の動向という個人の努力ではどうにもならない理由で、数十万円単位の差額精算を求められるリスクがあるのです。

オープンエンド方式は、自動車市場の不確実な未来に自分のお金を賭けるような側面を持っています。

一方で、多くの個人向けカーリース(個人ユーザー向けの一般的なプラン)が採用しているのが「クローズドエンド方式」です。こちらは契約時に残価が非公開(クローズド)となり、リース会社が独自に金額を設定します。

クローズドエンド方式の最大の売り文句は、「契約満了時の残価精算が原則として発生しない」という安心感です。数年後に中古車市場の価格が暴落し、車の実際の価値がリース会社の予測を大きく下回ったとしても、その差額(損失)はすべてリース会社が負担してくれます。そのため、ユーザーは「最後にまとまったお金を請求される心配がない」と安心して契約を結びます。

しかし、企業であるリース会社が一方的に損をするような仕組みを作るはずがありません。

「市場価格変動による精算はなし」と謳う一方で、自社の損失を徹底的に防ぐための厳格なルールをユーザーに課しています。それが、隠蔽されたリスクとも言える「厳しい原状回復義務」と「走行距離制限」です。

リース会社が市場価格の下落リスクを負う分、クローズドエンド方式の月々の料金は、オープンエンド方式よりもやや高く設定される傾向があります。そしてリース会社は、「車が完璧な状態で、規定の走行距離内で返却されること」を絶対条件としています。

もし、ユーザーの不注意で車に傷をつけたり、設定された走行距離をオーバーしたりした場合、それは「市場価格の変動」ではなく「ユーザーの過失による価値の低下」とみなされます。その結果、精算なしという言葉の裏で、容赦なく高額な違約金(原状回復費用や距離超過料金)が請求されるのです。

理論上の仕組みやリスクを理解しただけでは、日々のカーリース生活に潜む本当の怖さは実感しにくいかもしれません。「自分は運転が丁寧だから大丈夫」「大切に乗っていれば問題ないだろう」という楽観的な考えは、契約満了時の査定において脆くも崩れ去ります。

ここでは、理論だけでなく、日常的な使用の中でどのような行動がペナルティを生むのか、具体的なトラブル事例を提示し、いかにして高額請求へと発展するのかを解説します。

カーリース契約が終了し、車を返却する際には「原状回復」が原則となります。

原状回復とは、簡単に言えば「借りた時のピカピカの状態に戻して返すこと」です。この査定は非常に厳格に行われます。多くの場合、一般財団法人日本自動車査定協会(JAAI)が定める基準などに準拠した厳しいチェックが入り、わずかな傷や凹みでも「減点」の対象となります。

一般的にこの減点は「1点=約1,000円」として換算され、そのままユーザーへの修理費用(違約金)の請求額に直結します。

日常的に車を使用していれば、以下のようなダメージを完全に防ぐことはほぼ不可能です。

| 日常的なダメージの例 | 査定における判断と修理費用(減点)の目安 |

| 飛び石による傷 | 1cm以上の傷は減点対象。フロントガラスのヒビは交換となり8万〜15万円程度の請求リスクがある。 |

| 駐車場でのドアパンチ | 隣の車にぶつけられた小さな凹みでも、借主の責任として板金修理が必要になり2万〜5万円程度の減点。 |

| バンパーやホイールの擦れ | バンパーの浅い擦り傷で1.5万〜3万円。アルミホイールのガリ傷は1本あたり1万〜3万円の請求。 |

高速道路を走っていれば、前の車が跳ね上げた小石がボディに当たる「飛び石」は不可抗力です。スーパーの駐車場に停めておいて、知らない間に隣の車にドアをぶつけられる「ドアパンチ」も防ぎようがありません。しかし、リース会社にとっては「誰がつけた傷か」は関係ありません。

返却時に傷があるという事実に対して、容赦なく原状回復費用が請求されます。

さらに恐ろしいのは、「素人修理の罠」です。傷をつけてしまったユーザーが、請求を恐れて市販のタッチアップペンなどで自分で傷を隠そうとするケースが後を絶ちません。しかし、プロの査定員は特殊なライトや、塗膜の厚みを測る「膜厚計」という機器を用いて、数マイクロメートル単位の不自然な塗装跡を確実に見抜きます。

不完全な素人修理が発覚すると「やり直しが必要な不適切な処置」と判断され、自分で道具を買った費用が無駄になるだけでなく、正規の再修理代金まで加算される「二重請求」のリスクに陥ります。

カーリースが個人のライフスタイルに与えるもう一つの深刻な影響は、「自分の車(愛車)のように自由に扱えない」という精神的な苦痛です。このブログのコンセプトの根幹でもある「愛車を手放す悲哀」は、まさにこの制限から生まれます。

車は単なる移動手段ではありません。休日に洗車をして愛着を深めたり、自分好みの快適な空間に作り上げたりするプライベートな資産でもあります。しかし、リース車は契約期間中ずっと「リース会社からの借り物」という枠を超えることができません。

自分好みのデザインのアルミホイールへの交換、車高を下げるローダウン、音質の良い後付けのカーナビやオーディオの設置など、車の構造や価値を変えるようなカスタマイズは原則として禁止されています。仮に利便性を上げるために市販のドリンクホルダーを付けたり、シートにクッションを固定したりした場合でも、返却前には自費で全て取り外し、完全に元の状態に戻さなければなりません。

車内でタバコを吸うことや、愛犬などのペットを同乗させることも、強烈な原状回復費用を招く最大の要因です。タバコのヤニによる黄ばみや臭い、焦げ跡は査定で致命的な減点となります。また、ペットの抜け毛や独特の獣臭は、どれだけ念入りに掃除機をかけても完全に除去することは難しく、最悪の場合はシートや内装パーツの全交換という形で数十万円の請求に発展するケースがあります。

新車の匂いが少しずつ消え、家族の思い出とともに自分の生活空間として馴染んでいく。マイカーを所有する醍醐味はその過程にあります。しかしリース車の場合、何年乗り続けてどれほど愛着が湧いたとしても、車内での飲食に気を遣い、汚れに神経を尖らせ続けなければなりません。

そして契約満了の日には、手塩にかけて維持した車を、他人の資産として無機質に返却する義務があります。「汚してはいけない他人の車」を長年管理し続け、最後には何も手元に残らない。

この虚無感こそが、リース車があくまで借り物であるという決定的な事実を突きつけます。

ここまで、カーリースの月額料金が安い理由と、クローズドエンド方式の裏に潜む厳格なルール、そして高額請求の実態を解体してきました。

これらの事実を踏まえ、安易な契約による不幸なミスマッチを防ぐためには、読者自身のライフスタイルとの適合性を緻密に検証するプロセスが不可欠です。「なんとなく月額が安いから」という理由で飛びつく前に、以下の防衛策と検証プロセスを必ず確認してください。

まず根本的な適性の確認として、ご自身の将来的な希望を明確にする必要があります。

「一つの車に長く愛着を持って乗り潰したい」、あるいは「最終的に車を資産として手元に残し、その後の維持費を抑えたい」という希望を持っている場合、一般的なカーリースは決定的に不向きな選択肢であると宣告せざるを得ません。

カーリースというサービスは、本来「車検などのタイミングに合わせて、常に最新の新車に数年おきに乗り換えたい」「税金の支払いや車検の手配といった、車の維持管理に関わる事務手続きを全て丸投げして手間を省きたい」という、身軽さと利便性を最優先するユーザーに向けて設計されています。

| カーリースが不向きなライフスタイルの特徴 | 不向きな理由 |

| 長期間同じ車に乗りたい人 | 契約延長(再リース)は可能だが、常に手数料や金利相当分が含まれるため、長く乗るほど総支払額が現金購入やローンを大きく上回る。 |

| 年間走行距離が非常に多い人 | 毎日の長距離通勤や週末の遠出が趣味の場合、走行距離制限をオーバーする確率が極めて高く、多額の追加料金が発生する。 |

| 高い自動車保険の等級を持つ人 | 長年無事故で築き上げた「20等級」などの優良な任意保険等級を持っていても、万が一の全損事故でリースが強制解約になると、違約金の支払いに追われ、せっかくの等級のメリットを活かしきれない金銭的損失リスクがある。 |

ご自身の現在の通勤状況や休日の過ごし方を客観的に見つめ直してください。車を「自分の資産」として育てていきたいのか、それとも単なる「移動手段のサブスクリプション(定額利用)」として割り切って借りるのか。

このスタート地点の認識を間違えると、数年後に大きな後悔を抱えることになります。

それでも、「頭金を用意する必要がなく、毎月の支払いを一定にできる」というカーリース特有のメリットは魅力的であり、家計管理の面では確かに優れています。もしリースを利用しつつ、これまで述べてきた残価設定のプレッシャーや原状回復のリスクから解放されたいと考えるなら、特定のリース会社が提供している防衛策を活用する道があります。

その代表的な解決策が、カーリースカルモくん(旧定額カルモくん)などが提供している「もらえるオプション」です。

これは、毎月の基本リース料金に1,000円程度の少額な追加料金(オプション費用)をプラスして支払うことで、契約満了時にそのまま車を自分の所有物として譲り受けることができるという画期的なシステムです。

このオプション最大のメリットは、最終的に車が「他人のモノ」から「自分のモノ」に変わるという点にあります。自分の所有物になることが確定しているため、リース会社へ返却する必要がなくなります。

返却がないということは、すなわち「残価を精算するための厳しい原状回復査定」を受ける必要がないということです。

しかし、この魔法のようなオプションにも必ず知っておくべき罠が存在します。まず、この「もらえるオプション」は契約の途中で慌てて追加することはできず、必ず最初のリース契約時に忘れずに申し込む必要があります。

さらに重要なのは、車がもらえるということは、契約満了後もその車に乗り続けるための「メンテナンス費用」が全て自分に降りかかってくるということです。リース期間中にしっかりとしたメンテナンスを行っていなければ、自分のモノになった途端に高額な部品交換や修理費用の連鎖に苦しむことになります。そのため、オプションをつけるのであれば、リース期間中から充実したメンテナンスプランに加入し、車の状態を良好に保つことが絶対条件となります。

残価精算のリスクを完全に排除し、最終的に車を自分の所有物にできる『もらえるオプション』の実態と、その際に発生するメンテナンスの落とし穴については、以下の記事で詳細に検証しています。

▶関連記事:カルモくん「もらえるオプション」の罠とは?高額な原状回復費用とメンテナンスプランの真実を徹底解説

「頭金ゼロ、月々定額1万円」というカーリースの甘い言葉は、「残価設定」という金融の仕組みによって成り立っています。この仕組みは、月額料金を安く見せるための魔法ではなく、数年後の車の価値を高く見積もり、その価値を守る義務をユーザーに押し付けるシステムです。

日本の個人向けリースで主流の「クローズドエンド方式」は、満了時の市場価格による精算がないというメリットを提示しつつ、その裏で厳格な走行距離制限と、わずかな傷も許されない原状回復義務という強烈なペナルティを隠し持っています。

日常的な飛び石やドアパンチ、車内での生活感が、予期せぬ高額請求へと化ける現実から目を背けてはなりません。

カーリースは、車を単なる移動の道具として割り切り、数年おきに新車を乗り継ぎたい人にとっては便利なサービスです。しかし、車を自分好みにカスタマイズしたい人や、一つの車に長く愛着を持ちたい人にとっては、常に「借り物」を傷つけないよう気を遣い続ける窮屈な生活を強いられ、最後には「愛車を手放す悲哀」を味わうことになります。

契約書にサインする前に、ご自身のライフスタイルと深く向き合い、仕組みを理解した上で、後悔のない選択をしてください。

A. 一般的に、カーリースの審査は通常の自動車ローンと同等、あるいはやや柔軟に行われる傾向があると言われています。例えばカーリースカルモくんの場合、審査の目安として「年収200万円以上」という基準がありますが、これはあくまで目安に過ぎません。年齢(18歳以上75歳以下)、雇用形態、そして勤続年数(同一の勤務先に3年以上勤務しているかなど)を含め、安定した支払い能力があるかどうかを総合的に判断されます。そのため、正社員でなくても、主婦やアルバイト、非正規雇用の方であっても、状況によっては連帯保証人を立てるなどの条件付きで審査を通過できるケースは十分にあります。

A. 万が一、契約期間中に事故を起こして車に修理が必要になった場合、その修理費用は原則として全額契約者の自己負担となります。リース会社が修理代を負担してくれるわけではありません。さらに恐ろしいのは、事故によって車が「全損(修復が不可能な状態)」になってしまったケースです。この場合、その車は物理的に返却できなくなるため、リース契約はその時点で強制的に解除(中途解約)となります。そして、残りの契約期間分のリース料金や解約に関わる費用が一括で請求されるという非常に重い違約金が発生します。こうした突発的な高額請求のリスクから身を守るため、カーリースを利用する際は、車両保険を含めた任意の自動車保険への加入が極めて重要となります。

A. 基本的なカーリースの月額料金には、車両本体価格(残価差し引き後)、毎年の自動車税、車検時にかかる自動車重量税、そして自賠責保険料が含まれています。しかし、これだけで車を維持できるわけではありません。日々の「ガソリン代」や「駐車場代」、そして万が一に備える「任意の自動車保険料」は、月額料金とは別にユーザー自身で負担し、支払う必要があります。また、車を安全に走らせるための車検整備費用、タイヤの交換費用、オイル交換などのメンテナンス費用も基本料金には含まれていません。これらの突発的な出費を避けたい場合は、リース会社が用意している「メンテナンスプラン」を追加で契約する必要があります。ただし、プランのグレードによってはタイヤ交換などの高額な消耗品が含まれない「罠」もあるため、どこまでカバーされるのかを契約前に入念に確認することが大切です。