カーリースに任意保険は必要?等級引き継ぎとリース特約のメリット

ikehito01

カリゼロ0

「カーリースは月額料金に色々含まれているから、自分で車両保険に入る必要はないのでは?」

「全損事故を起こすと数百万円の違約金が発生するって本当?」

カーリースを契約する際、多くの方がつまずくのが「自動車保険(任意保険)」の扱いです。

結論として、カーリースに車両保険(任意保険)の加入は絶対に必要です。ただし、一般的な車両保険ではなく、「リース専用保険(リースカー車両費用特約など)」を選ぶのが鉄則です。専用保険に加入すれば、万が一の全損事故による高額な違約金(中途解約費用)の自己負担が完全にゼロになります。

万が一の事故で「こんなはずじゃなかった……」と借金を抱えないために、契約前に必ず知っておくべき保険の仕組みをわかりやすく解説します。

「なるべく毎月の出費を抑えたいから、車両保険は外してもいいかな」と考えるのは非常に危険です。カーリースを利用するなら、車両保険(任意保険)への加入は必須条件と言えます。その理由を3つのポイントで解説します。

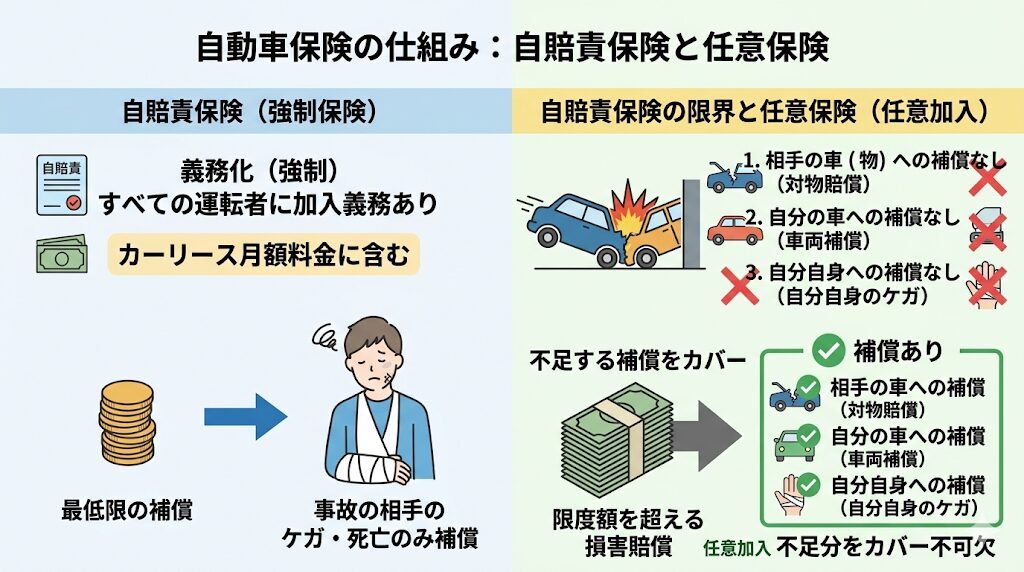

車を運転するすべての人が加入を義務付けられているのが「自賠責保険(強制保険)」です。カーリースの月額料金にも、この自賠責保険料が含まれています。

しかし、自賠責保険は「事故の相手のケガや死亡」に対する最低限の補償しかありません。相手の車を壊してしまった場合の修理費(対物賠償)や、自分が乗っているリース車の修理費(車両補償)、そして自分自身のケガの治療費は一切補償されません。

実際の交通事故では、自賠責保険の限度額を超える損害賠償が請求されるケースが多々あります。不足する補償をカバーするためには、自賠責保険とは別に任意保険への加入が不可欠です。

カーリース最大のデメリットであり、絶対に知っておくべきリスクが「中途解約」のルールです。

リース期間中に交通事故を起こして車が修理不可能な状態(全損)になったり、車が盗難に遭ったりした場合、リース契約はその時点で「強制解約」となります。車を返すことができないため、残りの期間のリース料金や、あらかじめ設定されていた残価(契約終了時の車の価値)などが「違約金(規定損害金)」として一括請求されます。

この違約金は、契約期間や車種によっては数十万円から100万円を超えることも珍しくありません。車を失った上に多額の借金だけが残るという最悪の事態を防ぐための唯一の防衛策が、車両保険への加入なのです。

※全損事故時の違約金の詳しい計算方法や、中途解約のルールについては以下の記事で詳しく解説しています。

▶関連記事:カーリースの中途解約は地獄?違約金(規定損害金)の計算方法と回避策

カーリースは契約満了時に車を返却するのが基本ルールです。その際、車を借りたときと同じ状態に戻す「原状回復義務」があります。

もしリース期間中に事故で車に傷やへこみを作ってしまった場合、返却時にリース会社から修理費用を請求される可能性があります。傷の程度によっては、車の修理費がかなり高額になることもあります。

車両保険に加入していれば、こうした日常的な事故による修理費用も保険金でカバーできるため、返却時の思わぬ出費をなくすことができます。

「車両保険が必要なのはわかったけれど、今入っている普通の自動車保険をそのまま使えばいいのでは?」と思うかもしれません。

実は、一般的な車両保険とカーリース向けの「リース専用保険(特約)」には、補償内容に決定的な違いがあります。結論から言うと、一般的な車両保険ではリース特有の違約金を払い切れないケースが多発します。

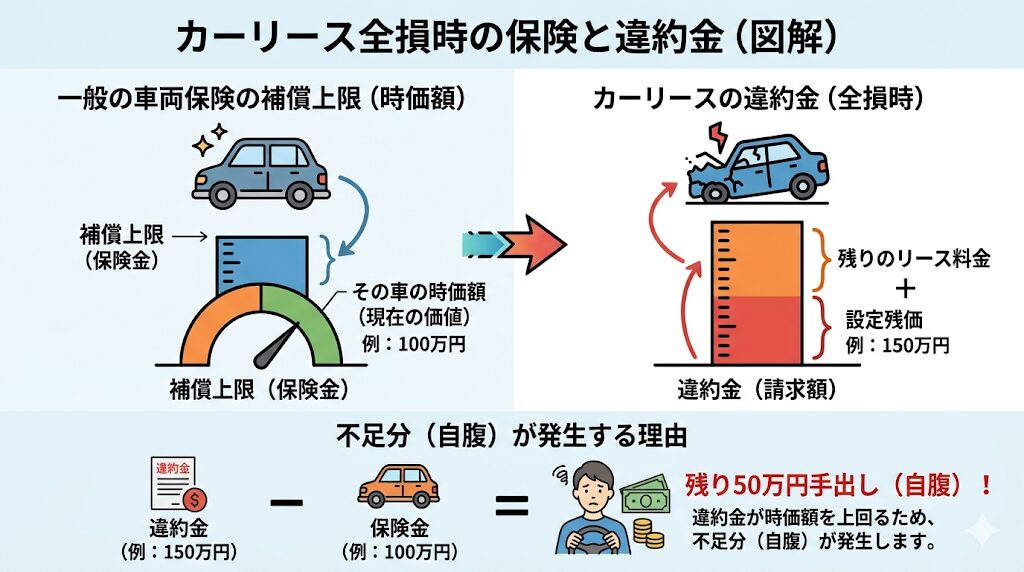

一般的な車両保険の補償額(保険金)は、事故を起こした時点での「その車の時価額(現在の価値)」が上限となります。

しかし、カーリースの全損事故で請求される「違約金」は、残りのリース料金や設定残価を合計した金額になるため、車の時価額を大きく上回ることが多いのです。 つまり、「違約金は150万円請求されたのに、一般的な車両保険からは時価額の100万円しか支払われず、残り50万円は自腹で払わなければならない」という悲惨な状況が発生します。

この時価額と違約金の「差額」を埋めてくれるのが、リース専用の保険(リースカー車両費用特約など)です。

リース専用保険に加入していると、万が一車が全損して強制解約になった場合、車の時価額に関係なく「中途解約にかかる違約金と全く同額」が保険金として支払われます。これにより、利用者の手出し(自己負担)は完全にゼロになります。カーリースを利用する上で、この特約の有無は安心感に直結します。

ここで、一般的な自動車保険とリース専用保険の違いを表でわかりやすく整理しておきます。

| 比較項目 | 一般的な自動車保険(車両保険) | カーリース専用保険(特約あり) |

| 全損時の保険金額 | 車の「時価額」が上限 | 違約金と同額(全額カバー) |

| 自己負担の有無 | 違約金が時価額を上回ると自腹が発生 | 手出し(自己負担)ゼロ |

| 保険の契約期間 | 通常1年ごとに更新 | リース期間と同じ(例:3年・5年) |

| 事故後の保険料 | 翌年の更新時から等級が下がり値上がりする | リース期間中は事故を起こしても上がらない |

※特約の名称は保険会社によって「リースカー車両費用特約」や「リースカー専用車両費用特約」など異なりますが、基本的な役割は同じです。

リース専用保険は違約金をカバーしてくれるだけでなく、料金の仕組みなどにも独自の特徴があります。契約前にメリットとデメリットを正しく理解しておきましょう。

一般的な自動車保険は1年ごとに契約を更新します。もし事故を起こして保険を使うと、翌年の更新時に「等級」が下がり、保険料が跳ね上がってしまいます。

一方、リース専用保険はリース期間(3年や5年など)に合わせた「長期契約」となります。最大の特徴は、リース期間中に事故を起こして保険を使っても、期間中は保険料が上がらないことです。

毎月の支払額がずっと一定に保たれるため、家計の管理が非常に楽になるという大きなメリットがあります。

リース専用保険は、カーリースの申し込み時にリース会社経由でセットで加入するケースが一般的です。

車の手続きと保険の手続きを窓口ひとつで完了できるため、自分で複数の保険会社からプランを探して比較する手間が省けます。また、毎年の更新手続きを忘れて「無保険状態」になってしまうリスクもありません。

万が一の事故の際も、リース会社と保険会社の連携がスムーズなため、電話一本で初期対応を進めやすい点も魅力です。

リース専用保険は長期契約となるため、原則として保険単体での途中解約や内容の大幅な変更ができません。

また、リース会社が提携している特定の保険会社(損害保険会社)の中から選ぶ形になるため、「どうしてもあの保険会社を使いたい」といった自由度は低くなります。補償内容もあらかじめ決まっているパッケージプランが多く、細かなカスタマイズがしにくいと感じる場合があります。

しかし、全損リスクを完全にカバーできる安心感を優先するならば、十分に納得できる内容です。

カーリースの違約金をカバーする特約(リースカー車両費用特約など)は、主に代理店型の「大手損害保険会社」で取り扱われています。ここでは代表的な保険会社とその特徴を紹介します。

損保ジャパンは、カーリース向けの保険に非常に力を入れている保険会社の一つです。「リースカー車両費用特約」を付帯することで、全損時に中途解約費用の全額が支払われます。

さらに大きな特徴として「修理費優先払特約」があります。これは、車の修理費が中途解約費用を上回ってしまった場合でも、実際の修理費用を保険金として最大20万円まで支払ってくれる仕組みです。これにより、軽微な全損判定であっても、修理して乗り続けるという選択肢が広がりやすくなります。

三井住友海上も、多くのカーリース会社と提携している代表的な保険会社です。

全損時の補償はもちろんのこと、事故や故障で車が動かなくなった際の「充実したロードサービス」や、24時間365日いつでも初期対応をしてくれる専任チームのサポートが強みです。また、代車が必要になった際の「レンタカー費用特約」なども充実しており、万が一の事故時にディーラーや指定工場へ車を搬送してくれるサービスも心強いポイントです。弁護士費用特約がすべての契約に付帯している点も、いざというときの大きな安心に繋がります。

「保険料を安くするために、イーデザイン損保やSBI損保などのネット型(ダイレクト型)自動車保険を使いたい」と考える方も多いでしょう。

結論から言うと、ネット型の保険をリース車にかけること自体は可能です。しかし、ネット型の保険には「全損時の違約金を全額カバーするリース専用特約」が用意されていないことがほとんどです。

例えば、新車が全損した際に買い替え費用が出る「新車買替特約」というものがあります。しかし、イーデザイン損保の規約を見ると、この特約は「ご契約のお車がリース車の場合、新車買替特約は付帯できません」と明確に記載されています。補償額が「車の時価額」までしか出ないリスクを抱えたまま乗ることになるため、当ブログとしては、カーリースを利用する期間中はネット型ではなく「特約がついた代理店型(専用保険)」の利用を強く推奨します。

リース専用保険は安心感が抜群ですが、「やっぱり毎月の負担は少しでも減らしたい」というのが本音ですよね。補償内容を妥協せずに保険料を抑えるためのコツを2つ紹介します。

もし現在、自分で車を所有していて自動車保険に加入している場合、その保険の「等級(無事故による割引のランク)」をカーリースの専用保険に引き継ぐことが可能です。

例えば、現在優良ドライバーで20等級(割引率が最も高い状態)であれば、その大幅な割引を引き継いだまま、新たにリース専用保険に加入できます。ただし、等級の引き継ぎには「前の保険の解約日(または満期日)から7日以内に新しい保険を開始する」といった期間の条件があるため、手続きのタイミングには十分注意してください。

▶関連記事:【完全ガイド】自動車保険の等級引き継ぎルール!家族譲渡・カーリース・中断証明書で損しない全手順

保険料を安くするもう一つの有効な手段が「免責金額(自己負担額)」の設定です。

免責金額とは、事故で車を修理する際に「自分自身で支払う上限額」のことです。例えば「免責金額を5万円」に設定しておくと、修理費が30万円かかった場合、5万円は自腹で払い、残りの25万円が保険から支払われます。

この免責金額を「5万円」や「10万円」とあえて少し高めに設定することで、毎月の保険料をグッと安く抑えることができます。

「ちょっとした擦り傷なら自分で直すか、そのままにしておく」という割り切りができる方にとっては、非常にコストパフォーマンスの高い方法です。また、修理期間中に代車が必要になった場合に備え、セゾン自動車火災の「おとなの自動車保険」などに見られる「事故時代車費用特約(レンタカー費用特約)」を組み合わせておくと、修理中の移動手段も確保できて安心です。

カーリースにおける自動車保険の重要性と、専用保険の選び方について解説しました。本記事の重要なポイントを振り返ります。

「カーリースには、保険の落とし穴以外にも『走行距離制限』や『ボーナス払いの罠』など、契約前に知っておくべきデメリットがいくつか存在します。以下の記事でカーリースの罠と対策をすべてまとめているので、申し込み前に必ずチェックして『後悔ゼロ』のカーリース選びを実現してください。

▶カーリースはやめとけ?失敗や後悔を回避する7つのからくりと損しない選び方

目先の月額料金を数千円安くするために車両保険を外した結果、万が一の事故で数百万円の借金を背負ってしまっては本末転倒です。カーリースを心から安心して楽しむために、必ず違約金をカバーできる特約付きの保険に加入しましょう。

最後に、カーリースと保険に関するよくある疑問をQ&A形式でまとめました。

A. 基本的には含まれていません。別途加入が必要です。 一般的なカーリースの月額料金に含まれているのは、車両本体価格、各種税金、自賠責保険料のみです。KINTOなど一部のカーリース(サブスク)を除き、任意保険は利用者自身で手配・加入する必要があります。契約時にリース会社が提案する専用保険をセットで申し込むのが最も手軽で安全です。

A. はい、全損になれば違約金は発生します。 自分に全く非がない「もらい事故(停車中に追突されたなど)」であっても、車が全損して使えなくなれば、リース契約は強制終了となり、違約金が請求されます。相手が十分な保険に入っていれば相手の保険から支払われますが、相手が無保険だったり、補償を渋ったりした場合に備え、やはり自分自身のリース専用保険に入っておくことが身を守る唯一の手段です。

A. 同居の親族など、一定の条件を満たせば引き継ぎ可能です。 例えば、長年車に乗っている父親の「20等級」を、新しくカーリースを契約する同居の子供に譲り、父親は新規で保険に入り直すといった対応が可能です。これにより、年齢が若く保険料が高くなりがちな子供の維持費を大幅に抑えることができます。ただし「同居していること」などの細かな条件があるため、契約前に必ず保険会社へ確認してください。