ニコノリ「もらえるパック」の仕組みとデメリットを徹底解剖!9年契約は損か?

ikehito01

カリゼロ0

新しい車を手に入れたいと考えたとき、多くの方が最初に直面する壁が「初期費用」です。通常、新車を購入する際には、頭金をはじめ、環境性能割や自動車重量税、自賠責保険料、そして各種の登録代行手数料など、数十万円単位のまとまったお金が必要になります。

しかし、「カーリース」という選択肢を選べば、手元に貯金が全くない状態でも、初期費用ゼロで新しい生活をスタートさせることができます。

この記事では、なぜ貯金がなくてもカーリースの審査に通るのか、そしてなぜ頭金なしで新車に乗れるのかという「カラクリ」を、初心者の方にもわかりやすく解説します。同時に、「まとまったお金がないから」という理由だけで安易に契約を進めてしまうことの危険性についても深く掘り下げます。

目先の月額料金の安さに飛びついてしまい、数年後に取り返しのつかない後悔を抱えることがないよう、ご自身のライフスタイルと照らし合わせながら読み進めてみてください。

結論からお伝えしますと、現在手元にまとまった貯金が一切ない状態であっても、カーリースの審査に通る可能性は十分にあります。

多くの方が、「銀行の口座残高が少ないから審査に落ちてしまうのではないか」という不安を抱えています。しかし、カーリース会社や提携する信販会社が審査において最も重要視しているのは、現在の「資産(貯金額)」ではありません。彼らが見ているのは、将来にわたる「毎月の継続的な支払い能力」です。

カーリースの契約は、数年という中長期にわたって毎月決まった額のリース料金を支払っていくものです。そのため、一時的な貯金が数百万円ある無職の方よりも、現在の貯金はゼロであっても、毎月一定のお給料が安定して振り込まれる会社員の方のほうが、審査では高く評価される傾向にあります。審査の根幹は、「契約期間中、毎月の費用を滞りなく支払い続けられる生活基盤があるかどうか」という一点に尽きるのです。

過去のクレジットカードの支払い状況などに問題がなく、現在の収入と支出のバランスが適正であれば、貯金残高の有無が直接的な原因となって審査に落ちることは原則としてありません。この事実こそが、経済的なハードルを感じている方にとって、カーリースが非常に心強い選択肢となる最大の理由です。

貯金がなくても審査に通ることはわかりました。では、なぜ通常なら必要な数十万円の頭金や初期費用が、カーリースでは不要になるのでしょうか。その理由は、リースという仕組みそのものにあります。

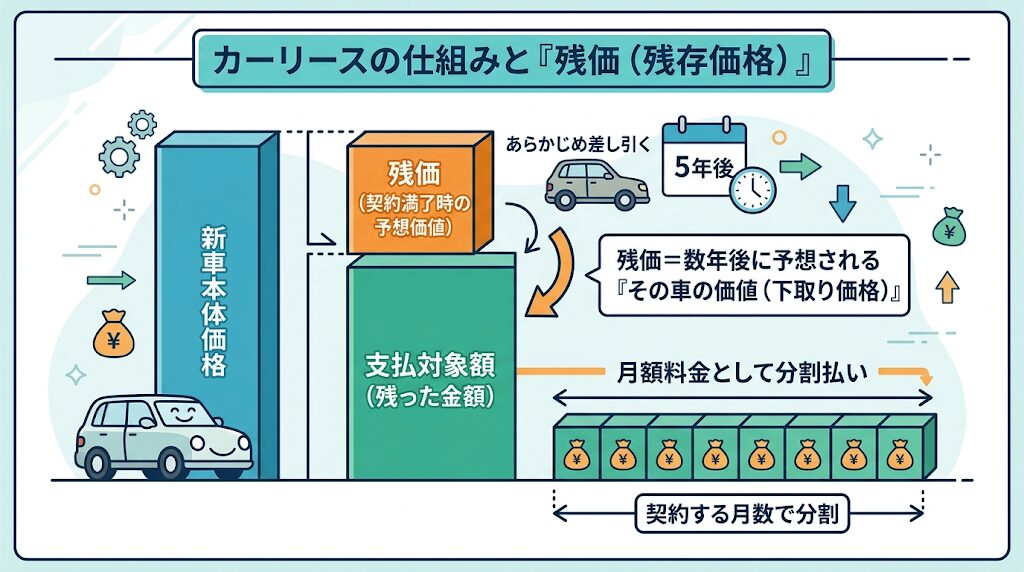

カーリースの月額料金を安く抑え、なおかつ初期費用を不要にする最大のカラクリが、「残価設定(ざんかせってい)」という仕組みです。

残価(残存価格の略)とは、リース契約が満了する数年後の時点で予想される「その車の価値(下取り価格)」のことを指します。カーリースでは、新車の車両本体価格から、あらかじめこの予想される残価を差し引きます。そして、残った金額だけを契約する月数で分割して支払う仕組みになっています。

| 支払い方法 | 車両代金の支払い範囲 | 月々の負担 | 満了時の車の扱い |

| 現金一括 | 車両本体価格の全額(100%) | なし(初期に全額負担) | 自分の所有物になる |

| 通常ローン | 車両本体価格の全額(100%) | 分割(高めになる) | 完済後に自分の所有物になる |

| カーリース | 車両本体価格 - 残価 | 分割(安く抑えられる) | 原則として返却する 2 |

例えば、300万円の新車を5年契約でリースするとします。リース会社が「この車は5年後でも100万円の価値がある」と予想した場合、残価は100万円に設定されます。契約者が支払うのは、車両本体価格の300万円から残価の100万円を引いた「200万円」の部分だけです。

このように、車の価格全額を支払う必要がないため、頭金を入れて負担を軽くする必要がなくなり、月々の支払いだけで無理なく新車に乗り始めることができるのです。

リース会社から見れば、車は自社の持ち物(資産)であり、契約者はあくまで「車を使用する期間の価値(乗る分だけ)」に対する対価を支払うという考え方に基づいています。

頭金不要を実現しているもう一つの大きな理由は、本来なら契約時に一括で納めなければならない税金や諸経費の扱いにあります。

カーリースの場合、これらの初期費用が「免除」されているわけではありません。リース会社が契約者の代わりに一旦立て替えて支払い、その合計金額を契約期間全体で均等に分割し、毎月の定額料金の中に組み込んでいるのです。

カーリースの定額料金には、主に以下の費用が含まれています。

本来であれば、車を買う最初の月にこれらの費用として数十万円が飛んでいきます。しかしカーリースでは、これらがすべて月割りにされて毎月の料金に溶け込んでいるため、初月から「月額料金のみ」の支払いで車に乗り始めることができます。

まとまったお金を用意しなくても良いという透明性の高さが、カーリースが多くの人に選ばれる理由です。

貯金がなくてもカーリースの審査に通るとはいえ、もちろん誰でも無条件で契約できるわけではありません。審査の土俵に上がり、無事に車を手にするためには、いくつかの現実的な基準を満たす必要があります。ここでは、審査を通過するための3つの絶対条件を詳しく解説します。

審査において最も基本となり、かつ重視されるのが「安定した継続収入」です。審査基準の目安として、一般的には年収200万円以上が一つのボーダーラインとされています。この金額以上の継続的な収入があれば、審査において有利に働きます。

また、年収の金額だけでなく「勤続年数」も厳しく見られます。同じ職場に長く勤めている(概ね1年から3年以上)人ほど、「今後も仕事を辞めず、収入が途絶えるリスクが低い」と評価されるためです。逆に言えば、年収が基準を満たしていても、就職や転職をしたばかりで勤続年数が1年未満の場合は、収入の安定性に懸念があると判断され、審査で不利になるケースがあります。

カーリースの審査では、指定信用情報機関(CICなど)と呼ばれる機関を通じて、申し込みをした人のこれまでの金融取引の履歴が必ず確認されます。

ここで絶対に避けたいのが、過去の支払いにおける「遅延」や「滞納」の履歴です。

具体的には、以下のような支払いで問題を起こしていないかがチェックされます。

特に多くの方が盲点となりがちなのが、「スマホ代の分割払いの遅延」です。毎月の通信料と一緒に、スマートフォンの本体代金を分割で支払っている場合、うっかり口座の残高不足で支払いが遅れてしまうと、それは単なる電話代の未納ではなく「ローンの滞納(金融事故)」として信用情報に記録されてしまいます。

一度このような記録(いわゆるブラックリスト)が載ってしまうと、数年間はカーリースの審査に通ることが極めて困難になります。

逆に言えば、現在の貯金がゼロであっても、過去に消費者金融などを利用したことがあっても、「毎月決められた日にしっかりと返済を続けてきた」というクリーンな実績があれば、審査を通過する確率は飛躍的に高まります。

もし過去の信用情報に不安があり、一般的なカーリースの審査に通るか心配な場合は、独自の審査基準を設けているサービスを検討するのも一つの方法です。詳しくは以下の記事をご覧ください。

▶あわせて読みたい:【審査落ちの最後の砦】ノレルの評判とデメリット。信用情報に依存しない柔軟な乗り換えプランを徹底解説

年収に対する年間の返済額の割合(返済負担率)も、重要な審査対象となります。目安として、年収に対するすべての借り入れ(クレジットカードのリボ払い、キャッシング、住宅ローンなど)と、これから申し込むカーリースの年間料金の合計が、年収の約30%以内に収まっていることが求められます。

さらに、毎月支払っている「家賃」の割合が見られることもあります。収入の3分の1を超えるような高額な賃貸物件に住んでいる場合、そこにリース料金を上乗せして支払い続ける余裕がないと判断され、審査でマイナスに働く恐れがあります。

万が一審査に落ちてしまった場合でも、諦める必要はありません。以下のような対策をとることで、審査を通過できる可能性があります。

ここまで、貯金がなくても初期費用ゼロでカーリースを利用できる仕組みと、審査を通過するための基準について解説してきました。しかし、ここからが本記事において最もお伝えしたい重要な警告となります。

「手元にまとまった貯金がない。でも車が必要だから、とりあえず初期費用ゼロで月額も安いカーリースを選ぼう」

このような浅い理由だけで審査に申し込み、ご自身の生活状況を十分に検証しないまま契約を完了させてしまうことには、極めて大きな危険が潜んでいます。

カーリースの仕組みを根本から理解せずに契約した結果、数年後に大きな絶望を味わうケースが後を絶ちません。

カーリースの残価設定には、「オープンエンド方式」と「クローズドエンド方式」という、全く性質の異なる2つの契約形態が存在します。この違いを理解しないまま契約書にサインをしてしまうことが、最も悲惨な後悔を生み出す原因となります。

| 方式名 | 残価の公開 | 満了時の「残価精算」のリスク | 特徴と利用者の負担 |

| オープンエンド方式 | あり | あり(利用者が差額を支払う) | 月額は安く見えやすいが、満了時に車の価値が下がると一括請求される |

| クローズドエンド方式 | なし | なし(リース会社が負担する) | 月額は少し高くなるが、満了時の追加請求の恐怖がなく安心できる |

オープンエンド方式とは、契約時に設定した残価(予想される下取り価格)を契約者にあらかじめ公開し、同意の上で決定する方式です。この方式の最大の特徴は、残価を高く設定すればするほど、差し引かれる金額が大きくなるため、月々の支払額を安く見せることができる点にあります。貯金がない人や、毎月の生活費を少しでも切り詰めたい人にとって、この「月額料金の安さ」は非常に魅力的に映ります。

しかし、ここに大きな落とし穴があります。契約満了時、車を返却する際の実際の車の査定額が、当初高く設定した残価を下回ってしまった場合、その差額を「残価精算」として、契約者が一括で支払わなければならないのです。

例えば、月額を安くするために残価を「100万円」と高く設定して5年間乗ったとします。5年後、車を返却する際、中古車市場の相場が下落していたり、車体に細かな傷がついていたり、あるいは想定より多く距離を走ってしまったことが原因で、実際の車の価値(査定額)が「70万円」にしかならなかったとします。この場合、不足している「30万円」が、契約満了時に一括で請求されることになります。

想像してみてください。「貯金がないから」という理由で、目先の月額料金が安いオープンエンド方式に飛びついた人が、5年後や7年後の契約満了時に、突然数十万円の一括請求を受けたとしたらどうなるでしょうか。家計は完全に破綻し、車を手放した上で借金だけが残るという最悪の結末を迎えます。

さらに恐ろしいのは、ご自身がどれだけ車を大切にきれいに乗っていたとしても、人気車種のトレンド変化など、中古車市場の相場変動という「自分ではコントロールできない要因」によって、査定額が下がり追加請求が発生するリスクがあるということです。これが、「カーリースはやめとけ」と言われる最大の理由の一つです。

数年間愛着を持って乗った車を最終的に手放さなければならない悲哀や、返却時のリアルな現実については、以下の記事で実体験を交えて詳細に解説しています。

▶あわせて読みたい:【リアルな後悔】愛車を手放す悲哀。カーリース契約前に知るべき「所有」と「利用」の境界線

残価精算という返却時の爆弾を完全に排除したい場合は、精算の義務が一切ない「クローズドエンド方式」を選択することが必須の防衛策となります。または、契約満了時に車がそのままもらえる(残価設定をゼロにする)プランを選ぶことで、将来の不安をなくすことができます。

▶あわせて読みたい:契約満了時に「車がもらえる」カーリース徹底比較!愛車を買い取れない後悔を防ぐ方法

カーリースは、「初期費用ゼロ・頭金不要」という非常に強力なメリットを持っています。安定した継続収入があり、過去の信用情報がクリーンであれば、現在手元に貯金がなくても審査を通過し、新しい車のある生活をスタートさせることができます。残価設定という合理的な仕組みによって費用が平準化されるため、手元の貴重な資金を一気に失うことなく、生活の質を向上させることが可能です。

しかし、審査に通ることは、あくまでカーライフの「スタートライン」に立ったに過ぎません。真に重要なのは、数年間にわたる契約期間中の支払い継続性と、契約満了時の出口戦略(返却時の精算リスクや原状回復費用など)に耐えうるかどうかの、緻密な「ライフスタイル検証」です。

「とりあえず月額が安いから」という浅い理由での契約は、将来の自分を窮地に追い込む危険性があります。契約を進める前に、以下のポイントをご自身の生活環境と照らし合わせて必ず検証してください。

もしこれまで車を所有しており、高い任意保険の等級(割引)を持っている方は、リース車両にもその等級を引き継ぐことで、毎月の保険料の負担を大幅に節約することができます。損をしないための適切な乗り換え手順については、以下の記事をご一読ください。

▶:あわせて読みたい:【失敗すると等級消滅】カーリースへ自動車保険を乗り換える・引き継ぐ手順とベストなタイミング

また、海外出張や引っ越しなどで一時的に車を手放す場合、せっかく育てた任意保険の等級を無駄にせず、最長10年間保存しておく「中断証明書」の手続きも非常に重要です。

▶あわせて読みたい:使わない任意保険は「中断証明書」で10年間凍結(保存)せよ!発行手順と条件の完全ガイド

カーリースは、仕組みを正しく理解し、ご自身のライフスタイルに適合するプランを選べば、非常に便利で賢い車の持ち方です。目先の安さにとらわれず、数年先の家計の余裕まで見据えた上で、後悔のない選択をしてください。

ここでは、カーリースの審査や初期費用に関して、多くの方が疑問に感じるポイントについてお答えします。

はい、再申し込み自体は可能です。ただし、一度審査に落ちたということは、何らかの基準を満たしていなかったということです。そのため、全く同じ条件で同じリース会社に再度申し込んでも、結果が覆ることはありません。 再申し込みをする際は、審査落ちの原因となった要因を改善する対策が必要です。例えば、安定収入のある家族にお願いして連帯保証人を立てる、希望する車種のグレードを下げたり軽自動車に変更して月額料金を下げる、カーナビなどの高額なオプションを外す、といった見直しを行うことで、返済負担率が下がり、審査を通過できる可能性が高まります。

ご本人が無職や専業主婦(主夫)で、ご自身に安定した継続的な収入がない場合、単独での審査通過は非常に困難と言わざるを得ません。 しかし、諦める必要はありません。配偶者やご両親など、安定した継続収入がある方を「連帯保証人」として立てることで、契約が可能になるケースが非常に多くあります。また、ご自身名義の不動産(持ち家など)を所有している場合、それが資産として評価され、審査に有利に働くこともあります。まずはリース会社の窓口に相談してみることをお勧めします。

はい、本当です。一般的なカーリース契約では、契約満了時の車の価値(残価)を担保するために、月間や年間で走行できる距離に上限が設けられています。例えば「月間1,000kmまで」や「年間15,000kmまで」といった形です。 もし契約満了時に車を返却する際、この制限距離を超過していた場合、1kmあたり数円から数十円の「超過精算金」が別途請求されることになります。毎日の長距離通勤や、週末のたびに遠方へドライブに出かけるようなライフスタイルの方は、この制限が後々大きな重圧となる可能性があります。 走行距離を気にせず、マイカーと同じように自由に車を使いたい場合は、最初から「走行距離制限のないプラン」を提供しているリース会社を選ぶことを強く推奨します。

▶あわせて読みたい:走行距離のストレスから解放!「距離制限なし(無制限)」のおすすめカーリース比較