カルモくん中古車リースの落とし穴とは?デメリットと短期利用の幻想を打ち砕く

ikehito01

カリゼロ0

車を所有する新しい形として人気を集めるカーリースですが、「月額定額で手軽」という表面的なメリットの裏側には、絶対に目を背けてはいけない大きなリスクが潜んでいます。

この記事の結論から申し上げますと、カーリース契約中に車が「全損(修理が不可能な状態)」になった場合、契約はその時点で強制終了となり、残りのリース料金と残価(将来の下取り予定価格)を合算した「多額の違約金」が一括で請求されます。

さらに恐ろしいのは、全損時の違約金不安から任意保険コミコミのリースプランを選んでしまうと、長年無事故で積み上げてきた「20等級」などの貴重な任意保険の割引メリットを完全にドブに捨てることになり、長期的に数十万円規模の金銭的損失を被るという事実です。

本記事では、この最悪のシナリオを回避し、あなたのライフスタイルに合わせた正しい選択をするための防衛策を徹底解説します。

特定のリース会社における途中解約の違約金構造や、契約変更が一切認められない罠から身を守るための完全マニュアルも合わせて熟読してください。

▶関連記事:カルモくんの途中解約は違約金地獄?契約変更不可の罠と高額精算から身を守る完全マニュアル

昨今、音楽や動画配信サービスのような「サブスクリプション(月額課金制)」の感覚でカーリースを契約する人が増えています。「使わなくなったら、いつでも解約して車を返せばいい」と軽く考えていると、後々取り返しのつかない後悔をすることになります。カーリースは原則として、契約期間の途中で解約することは認められていません。

カーリースが途中でやめられない最大の理由は、このサービスが単なる「車のレンタル」ではなく、実質的には住宅ローンなどと同じ「金融商品」であるためです。

あなたがカーリースの契約書にサインをした瞬間、裏側ではどのようなお金の動きがあるのでしょうか。

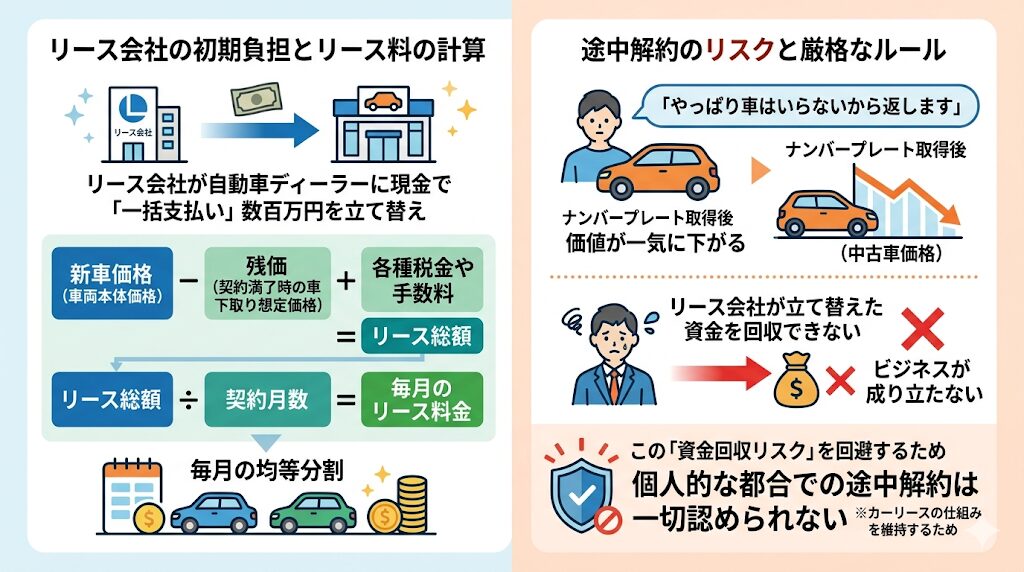

実は、リース会社は利用者に代わって自動車ディーラーに現金で新車の代金を「一括支払い」しています。つまり、リース会社は最初に数百万円という多額の資金を立て替えている状態からスタートしているのです。 毎月のリース料金は、この「立て替えた車両本体価格」から「残価(※契約満了時の車の下取り想定価格)」を差し引き、そこに各種税金や手数料を上乗せした金額を、契約月数で均等に割って計算されています。

もし、利用者が途中で「やっぱり車はいらないから返します」と解約できてしまったらどうなるでしょうか。新車は一度ナンバープレートを取得して走り出せば、その価値は一気に下がります。リース会社は立て替えた数百万円の資金を回収できなくなり、ビジネスとして成り立たなくなってしまいます。

この「リース会社が負う大きな資金回収リスク」を回避するために、個人的な都合での途中解約は一切認められないという厳格なルールが敷かれているのです。

「そうは言っても、特別な事情があれば解約できるのでは?」と考える方もいるかもしれません。たしかに、思いがけない病気やケガで運転ができなくなったり、高齢になって免許を自主返納したり、急な海外転勤が決まったりと、やむを得ない事情で車を手放さざるを得ないケースは誰にでも起こり得ます。

しかし、リース会社が特例として中途解約を認めたとしても、それは「無傷で契約を白紙に戻してくれる」という意味ではありません。

あくまで「指定された違約金を一括で支払うことを条件に、無理やり契約を終わらせる」という扱いに過ぎません。 車を返却して手元からなくなったとしても、容赦なく多額の残債(未払い分)が一括請求されるという冷酷な現実が待ち受けています。

これからカーリースを利用する方は、契約前に「この先数年間、本当にこの車に乗り続けられるのか」という自身のライフスタイルを緻密に検証する必要があります。

途中解約が原則不可であるという重い事実をお伝えしましたが、利用者の意志とは無関係に、ある日突然契約が終了してしまう最も恐ろしいケースが存在します。それが、事故や自然災害、盗難などによる車の「全損」です。全損とは、車が激しく破損して修理が不可能な状態、または修理費用が車の現在の価値(時価)を上回ってしまう状態を指します。

リース車両が全損してしまい、物理的に車を使用できなくなった場合、契約をそのまま継続することは不可能です。そのため、その時点でリース契約は「強制解約(自動終了)」として取り扱われます。

ここで多くの人がパニックに陥るのが、強制解約に伴う無慈悲な一括請求です。車がスクラップになって手元から消え去っても、リース会社に対するあなたの債務(支払い義務)が消滅するわけではありません。強制解約時には、以下の項目を合算した「違約金」が一括で請求されるのが一般的です。

実際にどのくらいの金額が請求されるのか、契約の途中で解約(全損による強制解約を含む)となった場合の違約金の目安を見てみましょう。

| 車種 | リース条件 | 解約のタイミング | 違約金額の目安(諸経費別) |

| ホンダ N-BOX | 3年契約・月額26,400円 | 12ヶ月目 | 約53.3万円 |

| スズキ ハスラー | 3年契約・月額23,100円 | 12ヶ月目 | 約70.0万円 |

上記は、軽自動車かつ比較的短期間の3年契約での目安です。もしこれが、5年や7年といった長期契約で、アルファードなどの数百万円する高級ミニバンであった場合、全損時の違約金は数百万円規模にまで跳ね上がる恐れがあります。

車を失い、通勤や日常生活の足が奪われた絶望の中で、この巨額の請求だけが重くのしかかるのです。

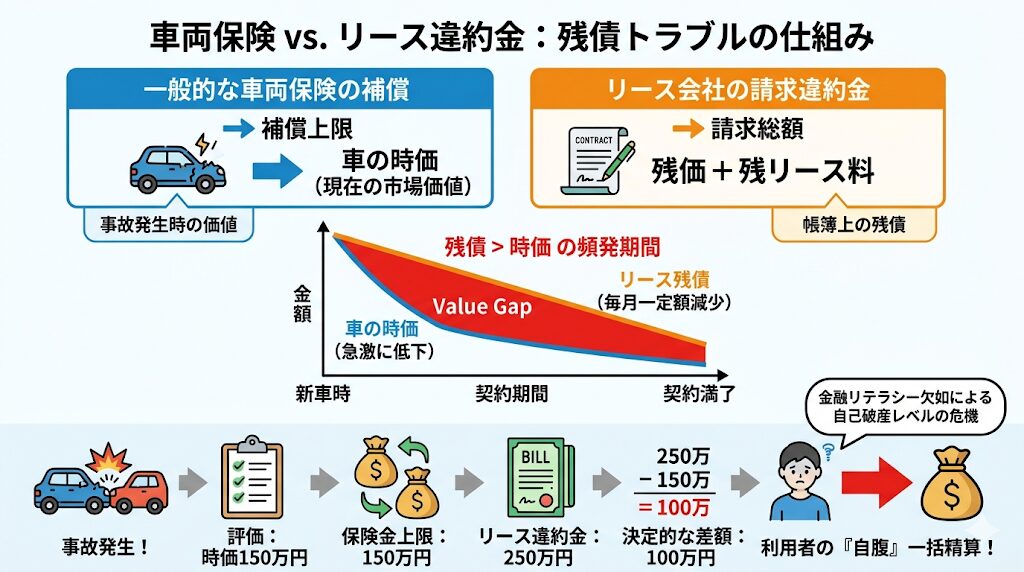

「自分は自動車保険の車両保険(※自分の車の修理代等が出る保険)に入っているから、万が一全損しても保険金でカバーできるはずだ」と考えているのであれば、非常に危険です。そこに決定的な落とし穴が存在します。一般的な車両保険で支払われる保険金と、リース会社から一括請求される違約金の総額の間には、埋められない「決定的な差額(ギャップ)」が生じることが多いからです。

一般的な車両保険が補償してくれるのは、事故を起こした時点での「車の時価(現在の市場価値)」が上限となります。一方で、リース会社から請求される違約金は、「残りのリース期間の総額+設定された残価」という帳簿上の金額です。

新車の価値(時価)は、購入直後から急激に下がっていく性質があります。これに対し、リース料金の支払いは毎月一定額ずつゆっくりと減っていくため、契約の前半から中盤にかけては「車の時価」よりも「リース会社への残債(違約金総額)」のほうが圧倒的に高くなる現象が頻発します。

たとえば、事故を起こした時の車の時価が150万円と評価されて保険金が上限の150万円下りたとしても、リース会社からの違約金総額が250万円だった場合、差額の100万円は利用者が自分の貯金から「自腹」で一括精算しなければなりません。金融リテラシーの欠如が、このような自己破産レベルの危機を招いてしまうのです。

カーリースを利用する上で、当ブログが最も重要視している問題(ペインポイント)の一つが、このセクションで解説する「保険等級の喪失による大きな金銭的ダメージ」です。月額定額の利便性に惹かれてリースを選ぶ方の多くが、この複雑な仕組みに気づかず、自らが長年無事故で築き上げてきた価値を台無しにしてしまっています。

まず基本的な仕組みとして、一般的なカーリースの月額料金(「税金も保険もコミコミ!」と宣伝されているプラン)に含まれている保険は、「自賠責保険(強制保険)」だけであることがほとんどです。

自賠責保険は、相手をケガさせてしまった・死亡させてしまったという対人事故の最低限の補償しか行いません。自分のケガや、相手の車・物の修理代、そして自分のリース車両の修理代や全損時の違約金には一切適用されません。

そのため、カーリースで車に乗る際は、自賠責保険だけでは到底カバーしきれないリスクに備えて、必ず自身で「任意保険(自動車保険)」に加入する必要があります。しかし、任意保険の保険料は年間数万円〜十数万円かかり、毎月の家計にとって大きな負担となります。

そこで近年人気を集めているのが、KINTOなどのように「最初から手厚い任意保険も月額料金にすべて含まれている」リースプランです。

KINTOのような任意保険コミコミのプランや、一部のリース専用保険には、たしかに強力なメリットがあります。運転者の年齢や過去の事故歴に関係なく保険料(月額料金)が一定であり、万が一事故を起こして保険を使っても翌年の料金が上がらないという安心感です。また、全損事故を起こした場合でも、追加の負担なしで解約できる特約が含まれていることが多く、中途解約リスクへの備えとしては非常に優秀です。

しかし、ここに残酷な構造的欠陥が潜んでいます。それは、「長年無事故で築き上げた現在の任意保険の割引等級を引き継ぐことができない」という事実です。

日本の自動車保険は、無事故を長年続けることで「等級」が上がり、保険料が安くなる仕組みです。最高ランクである20等級になれば、保険料は最大で60%以上も割引されます。

しかし、KINTOのような一律定額プランに乗り換えると、この強力な割引メリットが料金に一切反映されません。

以下は、プリウス(Gグレード)を対象に、「KINTO(保険コミコミ定額)」と「一括購入(自分の高い等級の保険を利用)」の累計コストを比較したシミュレーションです。一括購入時の自身の任意保険料を年間73,400円と仮定した場合、どれほどの差が出るかをご確認ください。

| 経過年数 | KINTO累計支払額 (車両・税・保険・メンテ等コミ) | 一括購入累計コスト (車体・税・自身の安い保険・メンテ等込) |

| 1年目 | 683,760円 | 3,339,400円 |

| 3年目 | 2,051,280円 | 3,641,680円 |

| 5年目 | 3,411,880円 | 4,023,960円 |

| 6年目 | 4,105,560円 | 4,143,360円 |

| 7年目 | 4,786,320円 | 4,326,240円 |

この表が示す通り、おおよそ6年目から7年目が損益分岐点となります。7年間利用した場合、一括購入で自分の安い保険を活用したケースに比べて、KINTOの方が約46万円も高くなる計算になります。

初めて車に乗る若年層や、過去に事故を起こして等級が低い(保険料が高い)人にとっては、誰でも一律料金のKINTOは非常にコストパフォーマンスが高い素晴らしい選択肢です。

しかし、10年以上無事故を貫き、せっかく「高等級(16〜20等級)」というプラチナチケットを手に入れた優良ドライバーにとっては、その価値を実質的にドブに捨てることになります。さらに、リース契約期間中は自身の等級を進める(育てる)こともできないため、将来的に自分で車を購入して保険を組み直す際、また低い等級(またはリセットされた状態)からのスタートとなってしまうのです。

等級消滅という最悪の金銭的損失を防ぎ、かつ全損時の違約金リスクをカバーするための専門的な保険戦術については、任意保険が含まれないカーリースカルモくんを例に徹底解説しています。

▶関連記事:カルモくんは任意保険が含まれないから保険料が高い?等級消滅を防ぐ専門戦術

ここまで、全損時の違約金一括請求という「恐怖」と、保険コミコミプランによる等級喪失という「損失」についてお伝えしてきました。では、この絶望的なリスクに対して、利用者はどのように自己防衛を図ればよいのでしょうか。

当ブログが提供する防衛手段(羅針盤)は、以下の2つのアプローチに集約されます。

現在高い等級(16〜20等級)を持っており、その強力な割引の恩恵を手放したくない場合は、任意保険が含まれていない一般的なカーリース(定額カルモくんやコスモMyカーリースなど)を選び、自身で手配する任意保険に加入するべきです。

ただし、前述した「車の時価と違約金総額のギャップ」による自腹精算を防ぐために、加入する保険に「リースカー車両費用特約(またはそれに準ずる全損時の追加補償特約)」が用意されているかを必ず確認してください。三井住友海上などの大手保険会社が提供しているこの特約を付ければ、万が一全損事故で強制解約となった場合でも、車両保険の金額を超過する違約金分まで保険でしっかりカバーしてくれます。

これにより、「高等級の割引でお得に乗りつつ、全損時の違約金リスクもゼロにする」という最強の布陣が完成します。

家族構成の変化や短期間の利用希望などで、どうしても任意保険コミコミのKINTO等を利用したい場合、これまで育ててきた高等級をそのまま消滅させるのはあまりにももったいない行為です。KINTOに乗り換えるために現在の自動車保険を解約する際は、必ず保険会社から「中断証明書」を発行してもらってください。

中断証明書とは、現在の等級を一時的にストップさせ、長期間保存しておくことができる制度のことです。ご自身の保険の解約日または満期日から「5年以内」であれば発行の申請が可能であり、一度発行されれば「10年間」にわたってその高い等級をキープし続けることができます。

つまり、数年間KINTOを利用した後に、再び自分で車を購入する(あるいは一般的なリースに戻す)ことになった際、冬眠させていた等級を復活させて、いきなり安い保険料から再スタートを切ることができるのです。

カーリースは、まとまった初期費用を用意することなく新車に乗れる、現代のライフスタイルに合った非常に優れた仕組みです。しかし、その根底には「途中解約が許されない厳格な金融商品」という事実があり、万が一の全損事故時には容赦ない違約金の一括請求が待ち受けています。

「なんとなく月額が安いから」「すべてコミコミで楽そうだから」という浅い理由で契約することは、最も危険な行為です。自身の現在の自動車保険の「等級」を再確認し、それを最大限に活かせるリース会社と特約付き保険を選ぶべきか。それとも、中断証明書を活用して今の等級を安全に保管しつつ、コミコミプランの手軽さを取るべきか。

この緻密な計算と検証プロセスこそが、将来の自己破産レベルの危機を防ぎ、後悔のないカーライフを送るための確実な「羅針盤」となります。

表面的なメリットの裏側にある金融的・法的な仕組みを正しく理解し、自分の生活環境とリスク許容度に最もフィットした選択を行ってください。

原則として、カーリースの途中解約や全損による強制解約に伴う違約金は「一括払い(一括請求)」が求められます。これは、リース契約が終了してしまった以上、リース会社が利用者に分割払いを認める信用的な根拠(担保)がなくなってしまうためです。解約のタイミングによっては数十万円から数百万円規模の支払いが突然発生するため、このリスクをカバーできる「リース専用の特約が付いた車両保険」への加入が事実上必須となります。

中断証明書は、自動車保険の解約日(または満期日)から「5年以内」であれば発行の申請が可能です。また、発行された中断証明書の有効期限は、中断日(または海外への出国日)の翌日から数えて「10年間」となります。KINTOなどの任意保険が含まれるリースプランに乗り換える際は、解約後なるべく早く保険会社へ連絡し、必ずこの証明書を取得して現在の等級を確保しておくことを強くおすすめします。

事故によって車にダメージを負ってしまった場合でも、修理をすれば安全に走行できる状態であれば、強制解約にはならずリース契約はそのまま継続されます。ただし、その際の車の修理費用はすべて「契約者(利用者)の自己負担」となります。カーリース車両には、最終的に契約満了時に車を元の状態に戻して返却する「原状回復義務」があるため、見栄えや性能を完璧に修理しなければなりません。この高額な修理費リスクに備える意味でも、補償範囲の広い車両保険への加入は極めて重要です。