【2026年最新】ニコノリの評判・口コミを徹底解説!審査基準からデメリットまで全網羅

ikehito01

カリゼロ0

結論から申し上げます。KINTOは「税金や車検、任意保険がすべてコミコミ」という圧倒的な利便性を持つ一方で、利用者のライフスタイルや保有する保険等級によっては、取り返しのつかない後悔を生むリスクをはらんでいます。

特に「16等級以上の任意保険がリセットされる金銭的損失」「月間1,500kmの走行距離制限がもたらす重圧」「愛車を最終的に買い取れない喪失感」という3つのデメリットは致命的です。

私もKINTO利用中ですが正直後悔してます。

「なんとなく月額が安いから」という浅い理由での契約をやめ、自身の環境を緻密に検証することが失敗を防ぐ唯一の羅針盤となります。

インターネットの検索エンジンにおいて「KINTO 評判」と入力するユーザーは、公式の企業サイトが謳う「すべてコミコミで便利」という画一的な宣伝文句だけでは満足していません。便利すぎるがゆえに、「裏に何か決定的な落とし穴があるのではないか」という本能的なリスク回避の感情を抱いています。

その不安の正体は、KINTOが採用している特有のリース構造と、すべてがパッケージ化されていることによる「選択の不自由さ」に起因しています。ここでは、「KINTOはやめとけ」と言われる根幹にある仕組みを解き明かします。

KINTOの仕組みを深掘りする前に、まずはサービスの全体像を把握するために基本的な情報を表で確認しておきましょう。

| 項目 | 内容 |

| サービス名称 | KINTO ONE |

| 月額料金(最安〜) | 16,720円〜(例:ヤリスなどのコンパクトカー) |

| 契約期間 | 3年、5年、7年 |

| 契約方式 | クローズドエンド方式(契約満了時の残価精算なし) |

| 月額料金に含まれる費用 | 車両代金、各種税金(自動車税・重量税など)、自賠責保険、任意保険(車両保険付き)、車検費用、法定定期点検、消耗品交換(オイル、タイヤ、バッテリー、ワイパーゴムなど) |

| 走行距離制限 | 月間1,500km(3年:54,000km / 5年:90,000km / 7年:126,000km) |

| 契約満了時の選択肢 | 車の返却、または新しい車への乗り換え(※買取りは不可) |

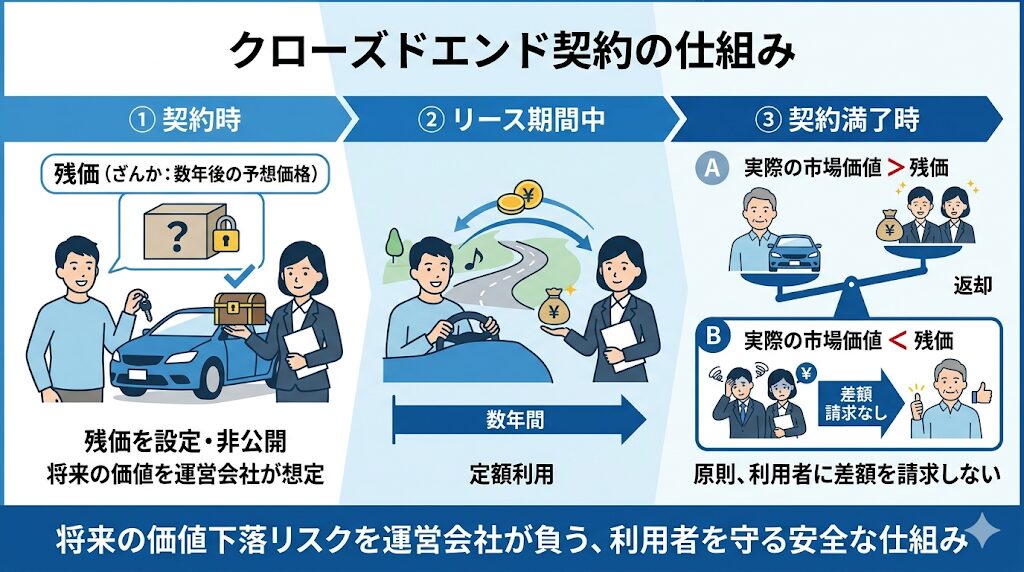

KINTOをはじめとするカーリースには、契約の形態として大きく分けて「オープンエンド方式」と「クローズドエンド方式」の2種類が存在します。KINTOはこのうち「クローズドエンド契約」という仕組みを採用しています。

クローズドエンド契約とは、契約時に設定した車の「残価(ざんか:数年後の契約満了時に車を下取りに出した際の予想価格)」を利用者に公開せず、契約満了時の実際の市場価値が残価を下回ったとしても、原則として利用者に差額を請求しない仕組みのことです。

これだけを聞くと、将来の価値下落リスクを運営会社が負ってくれるため、利用者を守る安全な仕組みに思えます。

しかし、運営会社であるKINTO側が損をしないために、あらかじめこの「残価」は非常に保守的(低め)に見積もられている傾向があります。さらに、残価を確実に担保するため、後述する厳しい「走行距離制限」や「原状回復義務」が徹底して課せられるのです。

利用者は「差額請求がない安心感」を手に入れる対価として、日々の車の使い方に強力な制限(見えない鎖)をかけられることになり、これが「自分の車のように自由に使えないならやめとけ」と評価される大きな要因となっています。

KINTOの月額料金には、車両代金だけでなく、自動車税、重量税、自賠責保険、車検費用、定期メンテナンス費用、そして任意保険(自動車保険)まで、車を維持するためのあらゆる費用がすべて含まれています。頭金なしで毎月一定の金額を支払うだけで新車に乗れるため、家計の管理が非常に楽になるというメリットがあります。

しかし、この「すべてコミコミ」という仕組みは、見方を変えれば「個別の節約努力が一切反映されない」という画一的サービスの限界を示しています。

通常の車の所有であれば、車検を安く済ませるために街の民間整備工場を探したり、ユーザー車検に挑戦したり、任意保険をダイレクト型(ネット通販型)保険に切り替えて費用を圧縮したりといった工夫が可能です。しかし、KINTOではトヨタの正規ディーラーでのメンテナンス料金や、手厚すぎるフルカバーの任意保険料があらかじめ固定のパッケージとして組み込まれています。

つまり、「コミコミ定額で安い」というイメージが先行していますが、利用者の状況や知識によっては、本来削ることができるはずの維持費まで強制的に支払わされているケースが少なくありません。これが、車に詳しく経済観念の発達した層から「実は割高になる罠だ」と指摘される理由です。

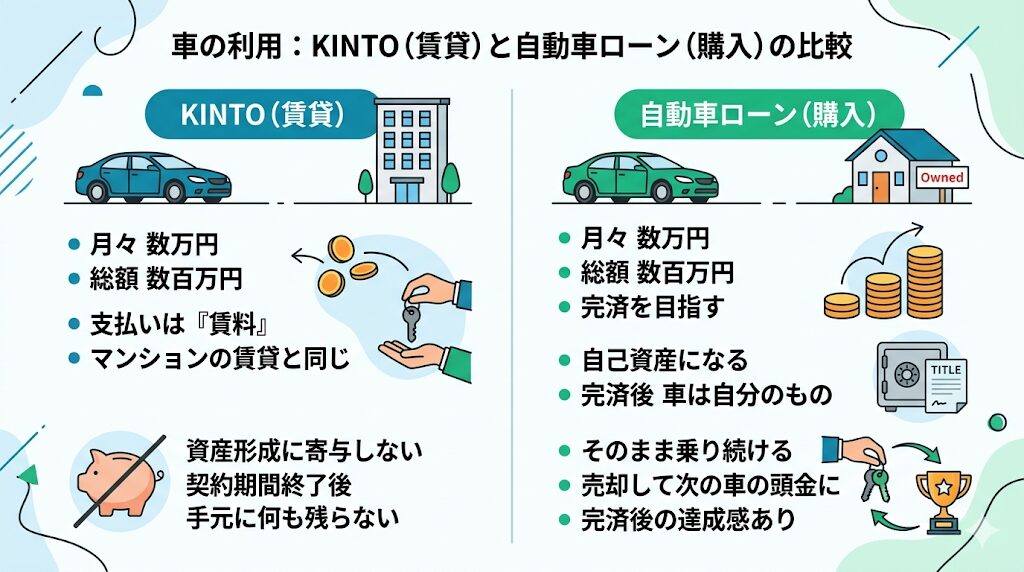

カーリースは「車を買う」のではなく「決められた期間、車を借りる権利に対してお金を払う」という仕組みです。KINTOで契約期間中、車検証の「所有者」の欄には利用者の名前ではなく「株式会社KINTO」と記載され、利用者はあくまで「使用者」という立場に固定されます。

数年間にわたって月々数万円、総額にして数百万円という大きなお金を支払い続けても、それはあくまで「賃料」であり、金融的な資産形成には一切寄与しません。マンションの賃貸と同じように、契約期間が終了すれば手元には何も残らないのです。

自動車ローンであれば、完済後は車が自己資産となり、そのまま乗り続けることも、売却して次の車の頭金にすることもできますが、KINTOにはその達成感がありません。

車を単なる「A地点からB地点へ移動するための白物家電」と割り切れる人にとっては素晴らしいシステムですが、車を「自分の所有物」として愛着を持ちたい人にとっては、この仕組み自体が強い心理的抵抗感を生みます。

ここでは、当ブログのコンセプトである「リアルな後悔」に焦点を当てます。実際にKINTOを契約した利用者が、日々の生活の中でどのような不満を抱き、「失敗した」と痛感するのか。ネット上の「KINTO 評判」や口コミから浮かび上がってきた、絶対に無視できない3つの強烈なデメリットを徹底的に深掘りします。

KINTOのメリットとして最も強調されるのが「月額料金に任意保険が含まれている」という点です。年齢や運転歴に関わらず、対人・対物無制限、フルカバーの車両保険(全損・盗難時の自己負担なし特約付き)、弁護士費用特約などが標準装備されており、本来であれば保険料が非常に高額になる20代前半の若年層や、事故歴があって等級が低いドライバーにとっては、これ以上ないほど有利な仕組みです。

しかし、これが長年無事故で安全運転を心がけてきた「18等級」や「20等級(最大63%割引)」といった優良ドライバーにとっては、最も残酷な金銭的損失をもたらす「罠」へと豹変します。

KINTOの保険は、利用者個人の名義で加入するものではなく、運営会社であるKINTOが法人として加入している「フリート契約(団体保険)」の枠組みを利用しています。そのため、利用者が個人で長年育て上げてきた保険等級を引き継いで割引を適用することは一切できません。

| ドライバーの属性 | 個人でダイレクト型保険に加入した場合の年間保険料(目安) | KINTOの月額料金に内包されている保険料相当額(推測) | 実質的な「見えない損失」の発生額 |

|---|---|---|---|

| 20代前半・新規(6等級) | 約150,000円〜200,000円 | 年齢・等級問わず一律(年間約180,000円相当) | 損失なし(むしろ得をするケースが多い) |

| 40代・優良(20等級) | 約30,000円〜40,000円 | 年齢・等級問わず一律(年間約180,000円相当) | 年間約140,000円(5年間で約700,000円)の損失 |

※金額は補償内容や車種によって変動するため、あくまでシミュレーション上の目安です。

この表が示す通り、優良ドライバーは自前で保険に入れば格安で済むところを、一律料金のシステムによって実質的に割高な保険料を負担させられています。これは構造上、事故リスクが低く保険を使わない優良ドライバーの余剰資金が、事故リスクが高く保険料が高騰しがちな若年層のコストを補填(平準化)している状態と言えます。

さらに深刻なのは、KINTOの車に3年間、あるいは7年間、一度も事故を起こさずに大切に乗り続けたとしても、利用者の個人名義の保険等級が上がる(育つ)ことは一切ないという事実です。長年の安全運転の証拠拠である「資産」を完全に無駄にしてしまうことが、契約後に大きな後悔を生む要因となります。

▶関連記事:【優良ドライバーの罠】KINTOで高等級の任意保険が完全にムダになった!

KINTOには、車両の価値(残価)を担保するための防衛策として、「月間1,500km」という厳格な走行距離制限が設けられています。3年契約であればトータルで54,000km、7年契約であれば126,000kmが上限となります。

「月に1,500kmも走れれば十分だろう」と楽観視して契約する方が多いのですが、この制限は実際に日々の生活が始まると、想像を絶する心理的プレッシャー(重圧)となって利用者にのしかかります。

地方在住で、車が公共交通機関の代わりとなっている生活環境を想像してみてください。職場までの通勤が往復40kmだとすると、月に20日出勤するだけで800kmを消費します。残りは700kmです。週末に家族で片道50kmのショッピングモールへ出かけ、子供の習い事の送迎をこなし、年に数回の県外への家族旅行や帰省を合わせると、月間1,500kmの上限は容易に突破してしまうリスクがあります。

もし契約満了時にこの規定距離を超過していた場合、ごまかしは一切利きません。返却時に専門の査定士がオドメーター(積算走行距離計)を正確に確認し、トヨタ車であれば超過1kmあたり11円、レクサス車であれば1kmあたり22円の追加精算金が一括で請求されます。例えば、7年間の利用でトータル14,000km超過してしまった場合、返却するタイミングで154,000円もの大金を支払わなければならないのです。

この「超過料金への恐怖」は、ドライバーの行動を著しく萎縮させます。

「今週末は遠出しようか」という家族の提案に対して、頭の中で「あと何キロ走れるか」という窮屈な計算が始まり、遠出を躊躇するようになります。車を持つ本来の目的である「移動の自由」や「家族との楽しい思い出作り」が、走行距離を節約するというストレスにすり替わってしまうこと。

これこそが、KINTOで失敗したと感じる最も悲惨な末路です。

▶関連記事:KINTOの走行距離制限がもたらすストレスとオーバー時の悲惨な末路

カーリースにおいて、一般的な他社サービスや残価設定型ローンであれば、契約満了時に「残価を一括で支払って車を自分のモノとして買い取る」という選択肢が残されていることが多々あります。

しかしKINTOの最大のデメリットは、どれほどその車に愛着が湧いても「絶対に買い取ることができず、必ず返却しなければならない」という絶対ルールにあります。

車は単なる鉄の塊ではなく、長い年月を共に過ごすことで、家族との旅行や日常の思い出が刻み込まれる「愛車」という特別な空間になります。休日のたびに丁寧に手洗いで洗車をし、ワックスをかけて大切に維持してきたとしても、契約終了日には強制的に手放し、思い出をリセットしなければなりません。この強制的な別れは、利用者に非常に深い虚無感と喪失感を与えます。

また、常に「返却」が前提となっているため、利用期間中も「見えない鎖」に縛られ続けます。

自分の車でありながら、常に「借り物を綺麗に使わなければならない」という緊張感がつきまとうため、小さな子供がお菓子をこぼしたり、泥だらけの靴で乗り込んだりするたびに神経をすり減らすことになります。結果として、数百万円もの大金を支払ったのに資産が残らない「終わりのない賃貸」状態に対する絶望が、大きな後悔を引き起こすのです。

▶関連記事:KINTOは買い取り不可。数百万円払っても車が自分のものにならない現実

KINTOの契約後に発生するトラブルとして意外に多いのが、実際の店舗である「地域ディーラー(トヨタ販売店)」との連携不足に起因する問題です。Webで手軽に完結するというメリットが、現場では逆効果となって利用者を悩ませる実態を解説します。

KINTOはスマートフォンの画面一つで、車種選びから審査、契約までがすべてWeb上で完結します。しかし、実際に利用者が納車を受け、半年ごとの定期点検やオイル交換などのメンテナンスを行ってくれるのは、利用者が住む地域の「トヨタディーラー」です。

ここに大きな構造的な矛盾が潜んでいます。契約先でお金を支払う相手は「株式会社KINTO」ですが、サービスを提供する窓口は地域ごとに独立した別会社である「ディーラー」なのです。

| 項目 | 株式会社KINTO(本社)の管轄 | 地域ディーラー(販売店)の管轄 |

|---|---|---|

| 主な役割 | 契約手続き、月額料金の請求・引き落とし、各種規約の管理、任意保険の提供 | 実際の車両の発注・納車、定期点検、車検対応、故障時の修理対応 |

| 顧客との関係性 | 直接の契約者 | KINTOからメンテナンス業務を委託された顧客 |

管轄が完全に分断されているため、何か疑問やトラブルが発生した際、問い合わせ先を間違えると「たらい回し」にされる現象が頻発します。

例えば、月額料金の引き落とし口座の変更や契約内容に関する質問をディーラーの担当者に聞いても「それはKINTOのカスタマーセンターへ連絡してください」と突き返され、逆に現地の車の整備日程や不具合についてKINTOのコールセンターに電話しても「それは現地の担当店舗に直接聞いてください」と言われてしまいます。この窓口の複雑さが、利用者に大きなストレスを与えています。

Webで契約が完結するということは、納車の日までディーラーの営業スタッフと顔を合わせないことを意味します。通常、車を購入する際は、何度も店舗に足を運び、値引き交渉やオプション選びを通じて担当の営業マンと信頼関係(関係構築のプロセス)を築いていきます。納車日はその集大成であり、お祝いの花束を渡されたり、スタッフ総出で見送られたりといった「熱量」が存在します。

しかし、KINTO利用者の場合、ディーラー側から見れば「自社で直接車を買ってくれた利益率の高いお客様」ではなく、「KINTO本社から作業だけを委託された特殊なお客様」という立ち位置になりがちです。そのため、納車日に初めて店舗を訪れた際、まるで「レンタカーの貸し出し手続き」のような事務的で冷ややかな対応を受けたと感じる利用者が存在します。

もちろん、すべての店舗やスタッフがそうであるわけではありませんが、一般的な購入客と比較した際に、接客の熱量や待遇に目に見えない「差」を感じてしまい、不信感を抱くケースがあることは知っておくべき事実です。

こうしたディーラーとの人間関係のトラブルを防ぐためには、Web上で契約ボタンを押す前に、必ず自分自身で防衛策を講じる必要があります。それが「担当店舗のKINTO対応力テスト」です。

KINTOはWebで契約しますが、メンテナンスを依頼する販売店は利用者が指定することができます。契約を進める前に、候補となっているディーラーに実際に足を運び、受付や営業スタッフに「KINTOでの契約を検討しているのですが、今後のメンテナンスサポートはこちらの店舗で親身にお願いできますか?」「KINTO独自の保険を使う際の、事故時のフローを教えてもらえませんか?」と質問を投げかけてみてください。

この時点で、現場のスタッフがKINTOのマニュアルや独自のロードサービスのルールを正確に把握しておらず、しどろもどろになったり、あからさまに迷惑そうな態度をとったりした場合は要注意です。

その店舗をメンテナンス先に選ぶと、後々不快な思いをする可能性が高いため、別の系列店舗に変更することを強く推奨します。万が一、契約後に担当者と合わないと感じた場合でも、KINTOのマイページ等から店舗変更の手続きを検討することが可能です。

▶関連記事:KINTOはディーラーの対応が悪い?トラブル事例を紹介

ここまでKINTOのデメリットや注意点に焦点を当ててきましたが、決してKINTOが悪質なサービスというわけではありません。むしろ、特定のライフスタイルや条件に合致する人にとっては、現金一括購入や他社カーリースよりも圧倒的にお得で快適なカーライフを実現できる革新的なサービスです。

ここでは、KINTOならではの強力なメリットと、どんな人に向いているのかを明確にします。

KINTOの最大の魅力は、車の維持にかかるあらゆる費用が完全にパッケージ化されている点です。自動車税の支払いのために春先に数万円を準備したり、数年ごとの車検で十数万円の大きな出費に頭を抱えたりする必要が一切なくなります。

さらに、エンジンオイルだけでなく、すり減ったタイヤや古くなったバッテリーといった高額な消耗品の交換費用まで月額料金に含まれています。

「毎月定額を支払うだけ」で車を維持できるため、家計の管理が非常にシンプルになり、将来の貯金計画も立てやすくなるのが大きなメリットです。

KINTOの月額料金に含まれている任意保険は、年齢や過去の等級に関わらず保険料が一律です。さらに、契約者が許可すれば、家族や友人が運転して事故を起こした場合でもしっかりと補償されます。

一般的な保険では、免許を取り立ての10代・20代の若者や、過去に事故を起こして保険等級が下がってしまった人が新規でフルカバーの保険に入ろうとすると、年間で数十万円という途方もない保険料を請求されることがあります。

しかしKINTOであれば、そうした「保険料が高額になりがちな人」でも、追加料金なしで対人・対物無制限の手厚い補償を受けられます。万が一事故を起こして車を修理しても、自己負担は最大5万円で済み、翌年の月額料金が跳ね上がることもありません。

これらのメリットを踏まえると、KINTOは以下のような方に最適なサービスと言えます。

このように、「車を資産として持つこと」よりも「手軽で安全な移動手段をスマートに利用すること」に重きを置く価値観の方にとって、KINTOは非常に心強い選択肢となります。

ここまでの詳細な検証を踏まえ、当ブログのコンセプトである「ライフスタイル適合型の羅針盤」として、KINTOを絶対に選んではいけない「KINTO おすすめしない人」の具体的な特徴を明確に定義します。

以下の条件に一つでも当てはまる方は、安易にKINTOを契約すると後悔する確率が極めて高いため、代替手段を検討してください。

日常の足として車が不可欠な地方在住者や、職場までの通勤距離が長い方は、KINTOの月間1,500kmという制限枠では到底足りません。

休日にアクティブに県外へドライブに出かける趣味がある方や、子供のスポーツの遠征で頻繁に長距離の送迎が発生するご家庭も同様です。常に走行距離メーターを気にしながら生活することは、想像以上の精神的苦痛を伴います。日々の走行距離を気にせず、車の持つ自由を最大限に満喫したいのであれば、KINTOはやめるべきです。

走行距離の超過リスクを抱える方は、迷わず「銀行のマイカーローン」などを利用した通常の購入を選ぶか、あるいは近年増えている「走行距離無制限のオプション」を選択できる他社カーリースを検討してください。月額が多少上がったとしても、超過料金の恐怖から解放される精神的メリットの方がはるかに上回ります。

「ローンを払い終えた後は、税金と車検代だけで長く大切に乗り続けたい」「自分の所有物という資産を持ちたい」という価値観を持つ方にとって、最終的に車を返却しなければならないKINTOの仕組みは根本的に適合しません。

また、アルミホイールを自分好みのものに変えたい、こだわりのオーディオを組みたい、車高を少し落としてドレスアップを楽しみたいといった、車を「趣味の空間」として捉えている方も、厳しい原状回復義務とカスタマイズ禁止の規約があるKINTOは絶対に避けるべきです。

最終的に車を自分のモノにしたい場合は、契約満了時に「そのまま車がもらえる(所有権が自分に移る)」プランを用意しているカーリース会社(カーリースカルモくんなど)を選ぶか、残価設定型ローンで最後に残価を一括清算して買い取る方法を選ぶべきです。

契約途中に結婚や出産などでライフスタイルが変わる可能性がある場合、KINTOには「のりかえGO」という乗り換え救済制度が用意されています。これは、契約期間中であっても所定の手数料(数ヶ月分の月額利用料相当など)を支払うことで、別の車種に乗り換えられる仕組みです。

しかし、この制度には限界があります。「手数料」という新たな手出しの出費が発生することに加え、乗り換えた時点からまた新たな契約期間(3年など)がリセットされてスタートするため、結果として「車を賃貸し続ける期間」がずるずると長引き、生涯における車の総支払額が膨張してしまうという影の部分が存在します。

また、一部の車種はこののりかえGOの対象外となっていることもあります。

現在18等級などの高い任意保険等級を持っており、将来のライフスタイルの変化にも柔軟に対応したい優良ドライバーは、KINTOで保険を無駄にするべきではありません。

優良ドライバーの方には、自分の任意保険をそのまま持ち込んで(引き継いで)契約できるタイプの他社カーリースを強く推奨します。どうしてもKINTOを利用したい場合は、現在の保険をただ解約するのではなく、保険会社に「中断証明書」を発行してもらいましょう。

中断証明書とは、車を手放す際などに現在の高い等級を最大10年間保存(凍結)できる制度です。KINTO利用後に再び自分で車を買う際、この証明書を使えば元の高い等級から再スタートできます。

ただし、10年という有効期限があるため、KINTOで7年契約を満了し、さらに5年再契約などをしてトータル12年乗ってしまうと、保存していた等級は失効して「6等級」へと転落する「10年の罠」がある点には細心の注意が必要です。

ここまで、KINTOの仕組みとデメリット、そして強力なメリットを詳細に解き明かしてきました。「KINTO 評判」で検索し、この記事にたどり着いたあなたが直感的に感じていた「やめとけと言われる不安」は、決して見当違いではありませんでした。

KINTOは「面倒な車の維持管理をすべて丸投げし、数年おきに常に最新の安全装備がついた新車に乗り換えたい」と考える層にとっては、これ以上なく合理的で素晴らしいサービスです。特に、保険料が高額になる若葉マークの初心者ドライバーにとっては強力な味方となります。

しかし、以下のような価値観や環境を持つ方にとっては、KINTOは不幸なミスマッチを引き起こします。

「なんとなく月額料金が安く見えるから」「コミコミで楽そうだから」という浅い理由での契約は、数年後に必ず後悔をもたらします。

当ブログは単なる比較サイトではなく、あなたの生活環境に寄り添う羅針盤です。

ご自身の通勤距離、保有している保険等級、将来車をどうしたいかというビジョンを緻密に検証し、もし一つでも致命的なミスマッチが存在するのであれば、勇気を持って「KINTOとは契約しない」という決断を下すことが、最も賢明なカーライフの第一歩となります。

KINTOの仕組みやデメリットに関して、最終決断の前に読者から多く寄せられる疑問をまとめました。

万が一、KINTOの車両で事故を起こしてしまった場合、月額料金に含まれている車両保険を利用して修理を行うことが可能です。ただし、完全に無料で直せるわけではなく、1事故につき「最大5万円」までの免責金額(自己負担金)が発生します。修理費用が5万円以下の軽微な擦り傷等の場合は全額実費での支払いとなり、5万円を超える大規模な修理の場合は、上限である5万円を支払うことで残りの金額を保険でカバーする仕組みです。

また、KINTOの保険は団体保険であるため、事故を起こして保険を使っても翌年の月額料金が上がることはありませんが、逆に何年無事故でも自分個人の保険等級が上がることもありません。なお、修理不可能となる全損事故を起こした場合は、自己負担金なしで保険でカバーされますが、その時点でリース契約は強制終了となります。

契約期間中の途中解約は可能ですが、原則として高額な「中途解約金」を一括で支払う必要があります。解約金は残りの契約月数や経過期間に基づいて計算されるため、契約してすぐに「やっぱり合わなかった」と解約するほど、莫大な負担となります。

ただし、海外転勤、免許返納、契約者の死亡など、KINTOが定める「やむを得ない事由」に該当する場合は、所定の書類を提出することで中途解約金が免除される特例措置(※解約金フリープランを除く)が設けられています。自己都合による解約のハードルは非常に高いため、契約前のライフスタイル検証が不可欠です。

「中断証明書」とは、車を手放したりKINTOなどのフリート契約のリースに乗り換えたりする際、現在ご自身が保有している任意保険の等級(例:20等級などの高い割引率)を、最大10年間そのまま保存(凍結)しておくための証明書です。 もしKINTOを契約する際に、現在の保険を単に解約してしまい、この中断証明書の発行手続きを怠ると、長年無事故で育ててきた高い等級は完全に消滅します。その後、数年経ってKINTOをやめ、新たに車を購入して自分で保険に入り直そうとした際、また初心者の「6等級」からの再スタートとなってしまい、保険料が従来の3倍〜4倍に跳ね上がるという深刻な事態を招きます。優良ドライバーの方は、必ず解約前に保険会社へ中断証明書の発行条件を確認してください。