【体験談】KINTOを7年契約して激しく後悔した3つのリアルな理由

ikehito01

カリゼロ0

結論として、初期費用なしで最新の新車に乗れるKINTOは非常に魅力的なサービスに見えますが、どれほど車に愛着が湧いても「契約満了時に絶対に買い取ることができない」という決定的な制約が存在します。

数年間の契約で数百万円にのぼる利用料を支払い続けても、最終的に車は必ず返却しなければならず、手元には資産が一切残りません。

車を単なる移動手段としてではなく、家族との思い出を共有する「愛車」として大切にしたいと考えるユーザーにとって、この買取不可という仕組みは、後々「終わりのない賃貸生活」のような深い虚無感と喪失感をもたらす原因となります。

カーリースや車のサブスクリプション(定額利用サービス)を検討する際、「頭金なしで月々の支払いが一定になる」という目の前のメリットにばかり目を奪われがちです。

しかし、数年後に必ず訪れる「返却」という現実と、その仕組みの根本的な構造を事前に深く理解しておかなければ、契約後に激しい後悔を伴う不幸なミスマッチを引き起こすことになります。

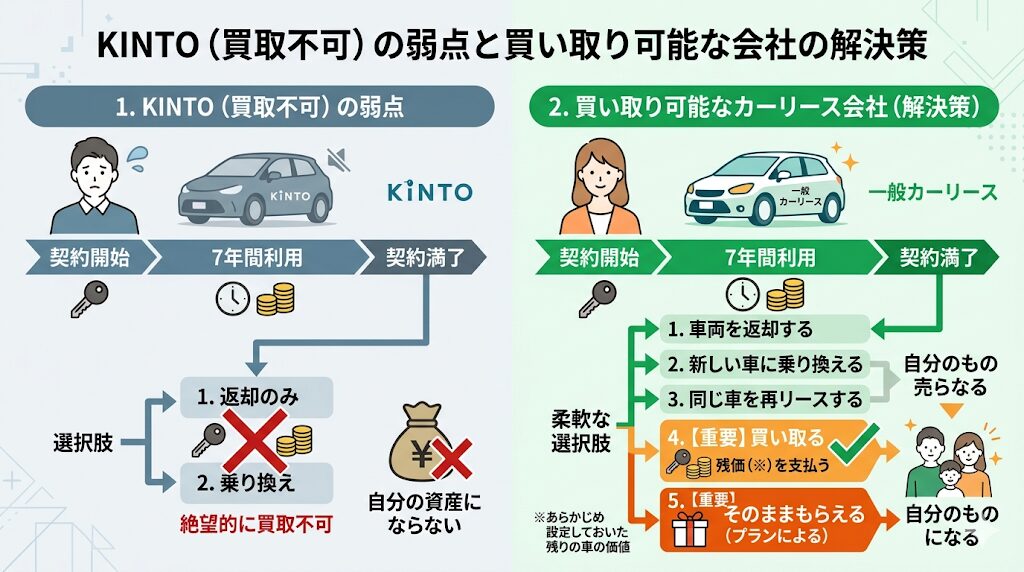

KINTOの解約金フリープランを含むすべての契約プランにおいて、契約終了後に利用していた車両を自身のものとして買い取ることは、システム上一切認められていません。

KINTO公式が買い取りを認めていない理由として、

「お客様のそのときのライフスタイルに合った車へのお乗り換え」

「常に最新装備のついた車にお乗りいただくこと」

をサービスの基本理念として強く推奨している点が挙げられます。

つまり、KINTOはあくまで「最新のモビリティ(移動手段)を利用する権利」を定額で提供するサービスであり、車を個人の所有物として販売することを目的としたビジネスモデルではないということです。

この理念は、短いサイクルで常に最新の安全装備が搭載された新車に乗り換えたいと考える層や、将来の車の価値(リセールバリュー)の下落を気にしたくない層には非常に適しています。しかし、「一台の車を長く大切に乗りたい」「支払いが終わったら自分の資産にしたい」と考えるユーザーの価値観とは、真っ向から対立する仕組みであると言わざるを得ません。

KINTOを利用する上で、後になって最も精神的な負担となるのが、どれだけ高額な利用料を長期間にわたって支払い続けても、最終的に手元に残るものが「ゼロ」であるという事実です。

例えば、月額5万円のプランを7年間という長期にわたって継続した場合、支払い総額は420万円に達します。通常の自動車ローン(分割払い)であれば、この総額を支払い終えた瞬間に、その車は完全に自分自身の資産となります。その後は維持費だけで乗り続けることもできますし、売却して次の車を購入するための資金(リセールバリューの活用)に充てることも自由です。

しかし、KINTOの場合は、車検証の所有者欄が契約期間中ずっと「株式会社KINTO」のままであり、契約者はあくまで「使用者」という立場に過ぎません。数百万円という大金を投じても、契約満了の期日が来れば静かに鍵を返して終わります。

私も実際のKINTO契約において、この事実に直面した際の喪失感を痛切に実感しています。

実際の利用者からも、この状況を「どれだけ家賃を払い続けても自分の家にはならない、終わりのない賃貸マンションの生活」のようだと表現し、深い絶望感や虚無感を抱く声が多く上がっています。

■関連記事:【体験談】KINTOを7年契約して激しく後悔した3つの理由

自動車販売の現場では、ローンを何年もかけて完済し、「ついにこの車が自分のものになりました!」と喜ぶ方の安堵の表情を数多く見ることができます。この「苦労して支払いを終え、自分の資産を手にした」という明確な達成感と安心感は、車を所有する上での大きな醍醐味の一つです。

KINTOでは、この達成感が永遠に訪れることはありません。

利用している期間中はずっと「月額料金」という名の家賃を払い続け、契約が満了すれば車を失い、また次の車のためにゼロから支払いを開始しなければならないのです。

この終わりのないループに気づいた時、私も含めたユーザーは「定額で手軽」という言葉の裏にある真のコストに直面し、激しい後悔の念に駆られることになります。

自動車は、一般的な家電製品や賃貸マンションとは異なり、ユーザーの感情移入が非常に強くなる特別な乗り物です。車が単なる鉄の塊から「愛車」へと変わるプロセスを理解すれば、KINTOの「強制返却」というルールがいかに残酷な結果を招くかが浮き彫りになります。

契約当初は「買い物や通勤のための単なる足だから、安くて手軽なKINTOで十分だ」と考えていた人でも、数年間を共にするうちに車に対する感情は少しずつ変化していきます。

休日の朝に丁寧に洗車をし、ワックスをかけてピカピカに磨き上げる喜び。初めて子供を乗せて旅行に出かけた時のワクワク感。日常の送り迎えや、ふと立ち寄った景色の良い海辺での休息。そうした日々の積み重ねを通じて、車内には数え切れないほどの思い出が刻まれていきます。

住宅(賃貸マンション)の場合は、引っ越しに対する抵抗感はあっても「部屋そのもの」への深い愛情を持つ人はそこまで多くありませんが、車の場合は「愛車」という言葉があるように、非常に強い感情移入の対象となります。

しかし、契約満了の日が近づくにつれて、ユーザーは残酷な現実に直面することになります。どれほどその車を気に入り、愛着が湧き、これからもずっと長く乗り続けたいと強く願ったとしても、KINTOの規約には「買い取る(手元に残す)」という選択肢が絶対に用意されていないのです。

一般的なカーリースや、残価設定型クレジット(残クレ:※将来の車の価値をあらかじめ差し引いてローンを組む方法)であれば、「残りの金額を支払って自分のものとして買い取る」という救済措置が用意されていることがほとんどです。しかし、KINTOではその道が完全に閉ざされています。

家族の成長を見守ってきた空間であり、たくさんの傷や汚れすらも思い出の一部となっている愛車を、自分の意思に反して泣く泣く手放さなければならない時の喪失感は、想像を絶する深さです。

この精神的なダメージは、契約当初の「手軽さ」というメリットを完全に吹き飛ばしてしまうほど重いものです。

どれだけ大切に扱い、愛情を注いでも、ふとグローブボックスを開けて車検証を見た時、そこに記載されている「所有者:株式会社KINTO」という文字が、冷酷に現実を突きつけてきます。

「どれだけ丁寧に扱っても、この車は自分のものではなく、あくまで『借り物』に過ぎないのだ」という意識が、心のどこかに常に残り続けます。この「所有権の不在」に対する不満は、契約年数が経過し、支払い総額が積み上がっていく中盤から後半にかけて、じわじわとユーザーの心を蝕んでいきます。

愛着が湧けば湧くほど、最後に手放さなければならないというゴールが明確に見えているため、「これ以上愛情を注いでも無駄になるのではないか」という複雑なジレンマに陥るのです。

「買取不可」という最終的な絶望に加えて、KINTOを利用している期間中にも、ユーザーの行動や心理を無意識のうちに制限する様々なルールが存在します。

これらは、車を「自分のもの」として自由に使えないことから生じる必然的なストレスであり、日常のカーライフに暗い影を落とします。

KINTOをはじめとする多くのカーリースには、車両の価値を高く維持するための厳格な「走行距離制限」が設けられています。一般的なプランでは月間1,500km程度が上限とされており、契約満了時にこの上限を超過して走行していた場合、返却時に超過距離に応じた高額な追加料金の支払いが求められます。

この距離制限は、ユーザーの心理に対して「見えない鎖」のように働きかけます。

「今週末は家族で少し遠出をして温泉に行きたいけれど、今月はすでにたくさん走っているから、制限距離に引っかかってしまうかもしれない。だから近場のショッピングモールで我慢しよう」

といったように、本来自由であるはずの休日の行動が制限されてしまうのです。

車は本来、生活の行動範囲を広げ、自由をもたらすためのツールです。それにもかかわらず、メーターの数字を常に気にしながら超過料金の恐怖に怯えて運転しなければならない状況は、ユーザーにとって非常に大きな心理的ストレスとなります。

■関連記事:KINTOの走行距離制限がもたらすストレスとオーバー時の悲惨な末路

さらに、KINTOでは車両へのカスタマイズも原則として禁止されています。

自分好みのスタイリッシュなアルミホイールに変更したり、車高を調整したり、後付けのオーディオシステムを組み込んだりといった、車好きならではの楽しみ方は一切認められません。常に定められた「純正の枠の中」でしか車を利用することができず、自己表現の手段としての車の価値は失われます。

また、最も恐ろしいのが契約満了時の「原状回復義務」です。原状回復とは、借りた時と同じ元の状態に戻して返却しなければならないというルールです。

| 返却時の減点・請求対象となる主な例 | ユーザーが抱える心理的負担 |

| 外装の傷・ヘコミ | 駐車場で隣の車にドアをぶつけられないか(ドアパンチ)、飛び石で傷がつかないか、常に神経を尖らせることになる。 |

| 内装の汚れ・シートのシミ | 子供が車内でジュースをこぼしたり、お菓子を落としたりすることに対して、自分の車以上に過剰に怒ってしまう。 |

| タバコやペットの臭い | 原則禁止されているため、少しでも臭いが残ると高額な清算金(クリーニング代)を請求される恐怖がつきまとう。 |

| カスタマイズの痕跡 | 両面テープで取り付ける簡単なアクセサリーでさえ、跡が残らないか心配で気軽に取り付けられない。 |

KINTOは残価精算(将来の車の価値の変動による差額精算)がないクローズドエンド方式を採用しているため、市場価値の下落リスクはありません。

しかし、ユーザーの過失によるダメージや汚れ、原状回復の基準を超過するほどの消耗があった場合は、容赦なく多額の修復費用や清算金が請求されます。

この「返却時にいくら請求されるかわからない」という見えない恐怖が、日々の運転における過度なプレッシャーとなり、車を心から楽しむ余裕を奪ってしまうのです。

■関連記事:カーリースの原状回復費用はいくら?返却時の査定で後悔しないための事前対策

見落とされがちですが、契約前に絶対に確認しておかなければならないのが「任意保険(自動車保険)」に関する深刻な問題です。

KINTOの月額料金には、車両代金や税金だけでなく、あらかじめ任意保険の料金が含まれています。一見するとすべてコミコミで便利でお得に見えますが、これは「長年無事故で安全運転を続け、保険の等級を高く育ててきた優良ドライバー」にとっては非常に不利で残酷な仕組みです。

自動車保険には、無事故を続けることで保険料が安くなる「等級制度」があります。しかし、KINTOの保険は年齢や過去の実績に関係なく一律のパッケージとなっているため、これまで育ててきた自身の等級(割引率)を適用することができません。

以下の表は、保険等級に関する金銭的・時間的な波及効果をまとめたものです。

| 保険の状況 | KINTO利用中の扱い | 金銭的・将来的な波及効果 |

| 長年育てた高い等級(例:18等級や20等級)を持つ人 | KINTOのシステムでは自身の等級を利用できないため、長年の無事故実績による大幅な保険料割引の恩恵を受けられない。 | KINTOの月額には全年齢一律ベース(若葉マークでも同条件)の保険料が含まれているため、ベテランにとっては実質的に割高な費用を負担させられている状態となる。 |

| KINTO利用期間中(例:5年〜7年間) | 自身の保険等級は一切育たない(進行が完全にストップする「空白の期間」となる)。 | 本来であれば到達していたはずの最高割引率(20等級など)に達しないため、将来にわたる継続的な割引機会を喪失する。 |

| KINTO解約後、新たに車を購入した時 | 「中断証明書」を事前に発行していれば元の等級(例:18等級)から再開可能だが、発行を忘れると新規の「6等級」まで完全にリセットされる。 | 中断証明書がない場合、保険料が極めて高額になり、生涯ベースで計算すると数十万円単位という莫大な損害が発生する可能性がある。 |

これまで家族のために安全運転を心がけ、大切に無事故記録を継続してきたベテランドライバーであるほど、KINTOのパッケージ化された保険制度を利用することで生じる機会損失は計り知れません。

「定額だから安心」という言葉の裏で、長年の努力が無に帰してしまうリスクが潜んでいるのです。

ここまで解説してきたように、KINTOには「買取不可による資産の喪失」「走行距離とカスタマイズの制限」「保険等級の喪失」という明確で避けられないリスクが存在します。

これらを論理的に理解した上で、「自分自身の通勤距離や家族構成、将来の資産設計において、この制約を本当に受け入れられるのか」を個別具体的に検証する自己適合性の診断が必要です。

以下の項目に複数当てはまる方は、KINTOを契約すると数年後に強い後悔を抱く「不幸なミスマッチ」を起こす可能性が極めて高いため、契約前に慎重な再検討が必要です。

逆に言えば、KINTOは「初めて車を持つため、保険料が非常に高額になってしまう若年層」や、「数年ごとに常に最新の安全装備が搭載された新車に乗り換えたい人」「車の維持管理の手間を極限まで減らしたい法人」にとっては、理にかなった素晴らしいサービスになり得ます。

自分の属性がどちらに該当するかを見極めることが重要です。

人生には、突然の転勤、結婚、出産、あるいは病気など、予期せぬライフイベントがつきものです。これによって車の必要性が急激に変化することは珍しくありません。

しかし、KINTOのようなカーリースは、あらかじめ設定した期間の利用を前提としているため、基本的に「中途解約ができない」仕組みになっています。

どうしても解約しなければならない場合は、残りの契約期間に応じた多額の違約金(解約金)を一括で支払う必要があります。

万が一、生活環境の変化により車を手放さなければならなくなった場合、多額のペナルティを支払ったにもかかわらず、手元には車が一切残らないという事態に陥ります。これはまさに「車は残らないのに金だけ払う」という最悪の結末を招きます。

自身のライフプランが将来どのように変化するかを慎重に予測し、この強烈な制約を受け入れられるかを厳しく検証しなければなりません。

月額料金には税金や車検代、保険料が含まれており、突発的な出費がないことは確かに安心です。しかし、その「安心感」を得るために、あなたは「所有権」と「リセールバリュー(将来の売却益)」、そして「自由」を差し出しているという事実を忘れてはいけません。

月々数万円という出費は、家計にとって決して小さな金額ではありません。長期間にわたって支払い続けるその資金は、本来であれば自分の資産を形成するための投資になり得たはずのものです。

定額制の裏に隠された「見えないコスト(精神的ストレス、保険等級の損失、資産形成の放棄)」を総合的に計算し、本当にそれが自分にとって最良の選択なのかを問い直す必要があります。

「初期費用なしで新車に乗りたいし、維持費も定額にしたい。でも、最後に車を強制的に返さなければならないのは絶対に悲しいし嫌だ」というユーザーの悩みは深く、決して珍しいものではありません。

KINTOが自分のライフスタイルに合わないと判断した場合、どのような代替手段があるのでしょうか。

ここでは、絶望を回避し、条件を満たす具体的な他社サービスを活用した課題解決の方法を提案します。

KINTOの最大の弱点であり絶望の源である「買取不可」を解消するためには、契約満了時の選択肢に「車両の買い取り」が明確に含まれているカーリース会社を選ぶことが最も確実でシンプルな解決策です。

一般的なカーリース会社の中には、契約終了時に「車両を返却する」「新しい車に乗り換える」「同じ車を再リースする」という選択肢に加えて、「残価(※あらかじめ設定しておいた残りの車の価値)を支払って自分のものとして買い取る」、あるいは契約プランによっては「最後にそのまま車がもらえる」といった非常に柔軟な選択肢を用意しているところが多く存在します。

これにより、利用期間中は車検や税金の支払いを気にすることなく定額制の手軽さを享受しつつ、いざ数年後に車に深い愛着が湧いた場合には、自分の資産として手元に残すことができます。

この選択肢があるだけで、「返却時の喪失感」や「終わりのない賃貸生活」の虚無感を味わう心配が完全になくなります。

走行距離制限の縛りによるストレスや、あまり乗らなかった月でも高い定額料金を支払うことへの不満を解消する代替案として、「走った分だけ支払う」という新しい仕組みを採用したサービスが注目されています。

その代表的な例として「エンキロ」という先進的なサービスがあります。エンキロの特徴は以下の通りです。

また、「ニコノリ」のように、頭金や初期費用がゼロでありながら、月々5,500円台(ボーナス払い併用などプランによる)という低価格から利用でき、1年〜9年という幅広い契約期間から選べるサービスも存在します。

このサービスでも、契約満了時に「買取」や「延長」を選ぶことができ、「車をもらう」こともできるなど非常にユーザーに寄り添った設計となっています。

これらの柔軟なサービスを活用することで、初期費用を抑えるというカーリースのメリットを最大限に生かしつつ、最終的な車の所有権を手に入れる余地を残すことが可能になります。

■関連記事:【完全ガイド】新しい車のサブスク「エンキロ」とは?料金の仕組みから口コミ・審査まで徹底解説

長年無事故で育ててきた保険の等級を無駄にしないためには、「任意保険が月額料金に強制的に含まれていないカーリース」または「現在の等級をそのまま引き継げるカーリース」を選択することが絶対条件となります。

先述したエンキロなどの一部のユーザー本位なサービスでは、現在加入している任意保険の等級をそのまま維持・活用することが可能に設計されています。これにより、18等級や20等級といった高い割引率を無駄にすることなく、リース利用期間中もさらに実績を積み重ね、将来にわたって安い保険料の恩恵を受け続けることができます。

長年無事故を続けてきたベテランドライバーにとって、自身の等級を生かせるサービスを選ぶことは、トータルの支払い金額を大幅に削減し、真の意味での「お得なカーライフ」を実現するための必須戦略と言えます。

「なんとなく月々が安くて手軽そうだから」という浅はかな理由でKINTOを契約してしまうと、数年後に愛着の湧いた車を無理やり手放さなければならないという最大の絶望に直面することになります。

誤解のないように補足すると、KINTOは「初めて車を持つため保険料が高額になりがちな若年層」や、「数年サイクルで常に最新の安全装備が搭載された新車に乗り換えたい層」にとっては、非常に理にかなった素晴らしいサービスです。

しかし、

「どれだけ大金を払っても資産にならない虚無感」

「愛着が湧いた車を強制的に手放すことによる深い喪失感」

「長年育てた保険等級が無駄になる金銭的損失」

といった残酷な現実は、車を所有することに価値を見出すユーザーにとっては致命的なデメリットとなります。

ご自身のライフスタイルや、車に対する価値観(単なる足として割り切れるか、愛車として情が移るか)を今一度冷静に見つめ直してみてください。

もし、「最後に自分のものにならないのはやっぱり悲しい」「いつかは自分の資産にしたい」と少しでも感じるのなら、契約満了時に買い取りが選べる一般的なカーリースや、走った分だけ支払うエンキロのような別の選択肢を積極的に検討してください。

事前にリスクの構造を論理的に理解し、自身の価値観に合ったサービスを選ぶことで、数年後の不幸なミスマッチを確実に防ぎ、後悔のないカーライフを送ることができるはずです。

残念ながら、一切ありません。KINTOの利用規約および公式のFAQ(よくある質問)でも明確に回答されている通り、解約金フリープランを含むすべての契約において、契約満了後に車両を買い取ることはシステム上完全に不可とされています。

どれだけ大切に乗り、どれだけ愛着が湧いたとしても、車検証の所有権はKINTOにあり、例外なく車両は返却しなければなりません。もし将来的に愛車を手元に残したいと少しでも考えているのであれば、最初から「買取可能」なオプションが用意されている他社のカーリースサービスを選ぶ必要があります。

KINTOには、車両を借りた時と同じ元の状態に戻して返す「原状回復義務」という厳しいルールがあります。

走行中の飛び石による極小の傷など、通常の使用に伴う経年劣化の範囲内であれば問題ないケースが多いですが、その基準を超えると判断される傷やヘコミ(駐車場でのドアパンチなど)、車内の著しい汚れ、ペットの臭いや喫煙の痕跡、さらにはカスタマイズの痕跡があった場合は、返却時の査定において減点対象となります。その結果、高額な修復費用や清算金を追加で請求されるリスクがあるため、利用期間中は常に車の扱いに気を配る必要があります。

復活させるためには、KINTOを契約する前に以前加入していた保険会社で「中断証明書(※保険の等級を一時的に休止し、後で再開するための証明書)」を正しく発行・取得していることが絶対条件となります。

中断証明書があれば、KINTO解約後に新たに車を購入する際、最大10年間は以前の高い等級(例:18等級など)を引き継いで再開することができます。しかし、この手続きを忘れたまま前の保険を解約しKINTOに移行してしまうと、過去の無事故実績はすべてリセットされ、新しく車を買う時は新規契約と同じ「6等級」からのスタートとなります。これにより、保険料が極めて高額になるため十分な注意が必要です。また、KINTOを利用している期間中(例:5年間)は、いくら無事故であっても自身の等級は一切育ちません。