企業サイトが隠す真実:KINTOのWeb完結システムとディーラーの連携不足によるトラブル事例

ikehito01

カリゼロ0

結論として、当ブログの管理人が実際に直面した事象を分析すると、表面的な月額料金の安さだけでKINTOの7年契約を結ぶことは、ライフスタイルの変化に対する柔軟性を完全に失う危険な選択です。

特に「長距離運転を日常とする方」「長年無事故で高い保険等級を保持している方」「将来的に車を自己資産として所有したい方」にとっては、取り返しのつかない後悔を招くリスクが潜んでいます。

本記事では、事前のリサーチ不足による「不幸なミスマッチ」を防ぐため、金銭的・精神的な落とし穴の構造を論理的に解説します。

KINTOには明確な利用ルールが存在します。その中でも、利用者の生活に最も直接的な影響を与えるのが「走行距離制限」です。この制限は、契約期間全体を通じて車両の資産価値を担保するための措置です。

しかし、日常的なカーライフにおいては、想像以上の心理的負担と行動の制限を強いることになります。

私も、この制限によって休日の過ごし方が大きく歪められる経験をしました。

KINTOの規定では、走行距離の上限は「月間1,500km」と設定されています。これは3年契約であれば合計54,000km、7年契約であれば合計126,000kmが上限となる計算です。

一見すると、月間1,500kmは十分な距離に思えるかもしれません。しかし、公共交通機関が限られている地方都市や郊外での生活においては、この数値は容易に超過するリスクを孕んでいます。具体的なシミュレーションを見てみましょう。

これらを合計すると、あっという間に月間1,400km〜1,500kmに達します。生活の足として車が不可欠な地域に住む利用者にとって、この制限は非常にシビアです。「常にオドメーターの数値を気にしながら生活しなければならない」という拘束を意味するのです。

月間1,500kmという制限は、毎月厳密に計測されるわけではありません。契約満了時の「総走行距離」で一括して精算される仕組みです。これが、利用者の油断を誘うと同時に、最終的に大きな後悔を生む要因となります。

もし契約満了時に規定の距離を超過していた場合、1kmあたり11円(トヨタ車の場合)の追加精算金が発生します。

なお、レクサス車の場合は1kmあたり22円とさらに高額になります。長期の7年契約において、少しずつ超過が積み重なった場合のリスクを以下の表にまとめました。

| 7年間の超過距離 | トヨタ車(1km/11円)の追加費用 | レクサス車(1km/22円)の追加費用 |

| 1,000km超過 | 11,000円 | 22,000円 |

| 5,000km超過 | 55,000円 | 110,000円 |

| 10,000km超過 | 110,000円 | 220,000円 |

| 20,000km超過 | 220,000円 | 440,000円 |

仮に、年間20,000km(月間約1,666km)のペースで走行を続けたとします。7年間で合計140,000kmとなります。規定の上限である126,000kmを14,000km超過することになり、返却時に「154,000円」もの高額なペナルティを一括で支払う義務が生じます。

車の返却という「別れ」のタイミングで高額請求が来るのは、精神的にも大きなダメージとなります。当ブログの管理人の事例でも、この最終精算の恐怖が契約後半の大きなストレスとなりました。

走行距離制限がもたらす最も深刻なデメリットは、金銭的なペナルティそのものではありません。「車に乗ることへの心理的ハードルが上がる」という点こそが最大の問題です。

本来、マイカーを持つ最大の喜びは「いつでも、どこへでも、好きなだけ移動できる自由」にあります。しかし、距離制限のある契約を結ぶと、休日に行き先を決める際、ネガティブな思考が常に付きまとうようになります。

「あの観光地へ行くと往復で〇〇km消費してしまう」

「今月はすでに走りすぎているから、今週末のドライブは我慢して家で過ごそう」

家族との思い出を作るためのドライブが、無意識のうちに「距離の節約」という窮屈な計算にすり替わってしまうのです。7年という長い期間にわたり、こうした心理的な圧迫感に耐え続けることは、車を所有する喜びを著しく損なう結果となります。

■関連記事:KINTO走行距離の走行距離制限がもたらす精神的ストレスとオーバー時の悲惨な末路

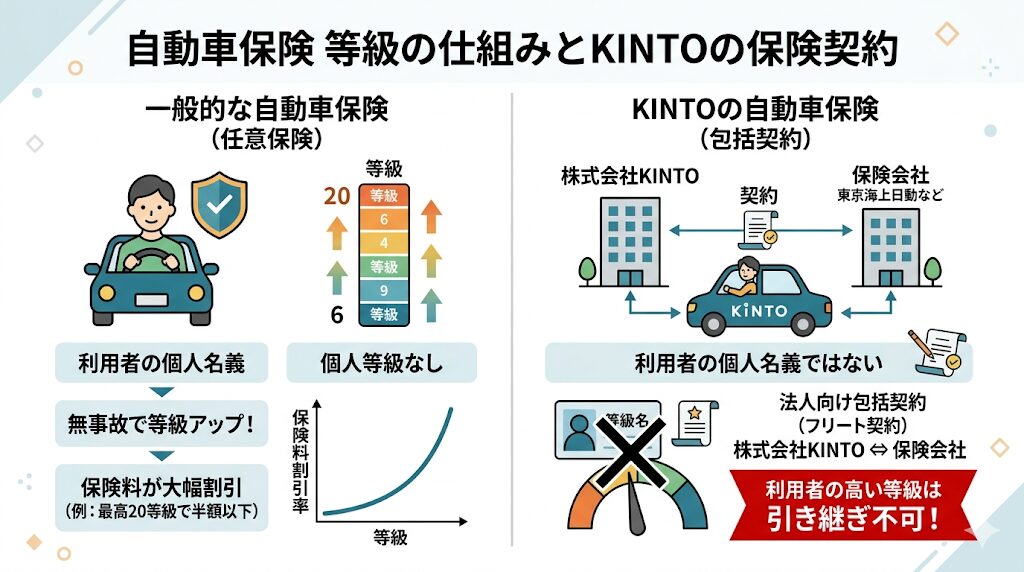

KINTOの最大の特徴であり、強力なメリットとして宣伝されているのが「自動車保険(任意保険)が月額料金に含まれている」という点です。

この保険は手厚い補償が受けられます。対人・対物賠償は無制限であり、万が一相手を死傷させてしまったり、高級車を大破させてしまったりした場合でも安心です。さらに、車両保険もフルカバータイプが含まれています。

しかし、長年無事故で運転してきたベテランドライバーにとっては、この一律の仕組みが逆に大きな牙を剥くことになります。

一般的な自動車保険(任意保険)では、無事故を続けることで「等級」が上がり、保険料が大幅に割引される仕組みが採用されています。最高等級である20等級ともなれば、保険料は半額以下にまで割引されるのが通常です。

しかし、KINTOの保険契約は利用者の個人名義ではありません。「株式会社KINTO」と保険会社(東京海上日動など)の間で結ばれる法人向けの包括的な保険契約(フリート契約)の形態をとっています。そのため、利用者がこれまで長年かけて育て上げてきた「高い等級」をKINTOの契約に引き継ぐことは一切不可能です。

これは、18等級や20等級といった最高の割引率を持つ優良ドライバーであっても、免許を取り立ての若葉マークのドライバーであっても、全く同じ保険料の負担を強いられることを意味します。これまで安全運転に努め、無事故を継続してきたことに対する金銭的な見返りが、KINTOを利用している期間は完全に無に帰してしまうのです。

私も、長年維持してきた18等級の恩恵を手放すことになり、深く後悔する結果となりました。

■関連記事:KINTOで18等級の任意保険が完全に無駄になった大失敗

KINTO契約期間中、自分の等級が使えないからといって、これまで契約していた任意保険を単に「解約」してしまうと、さらに深刻な事態に陥ります。

単純解約してしまうと、長年かけて積み上げた等級は完全に消滅してしまいます。将来KINTOを解約して再び自分で車を購入し、保険に加入する際、また最も保険料の高い「6等級」から再スタートしなければならないからです。

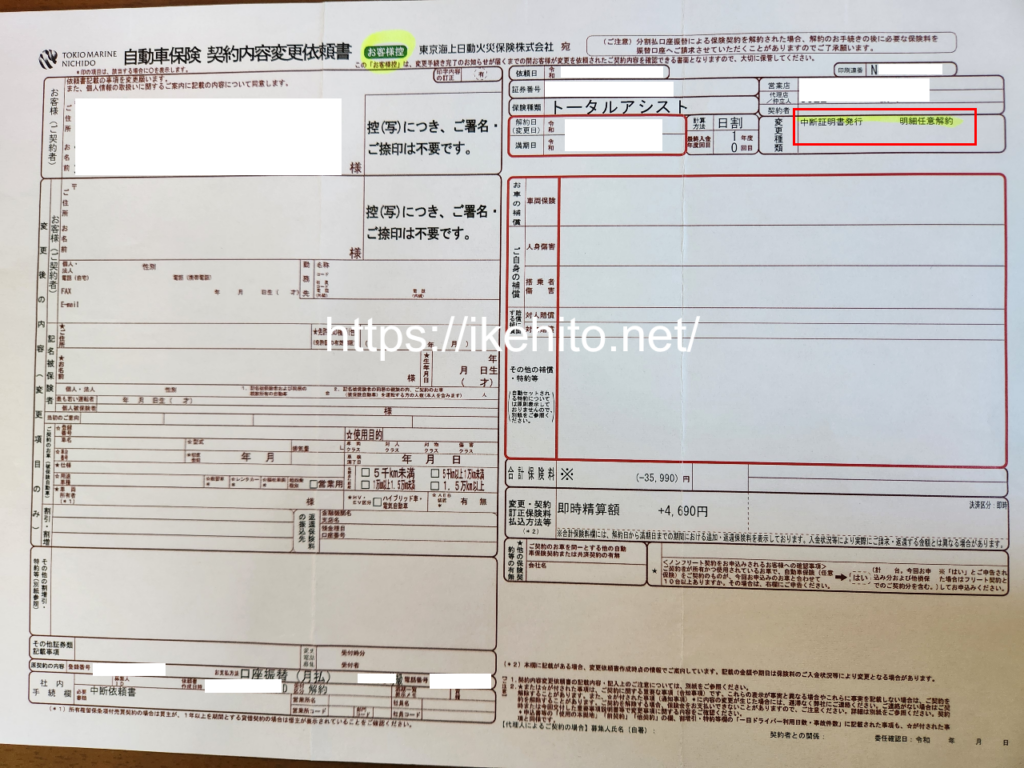

これを防ぐための唯一の救済措置が、現在の保険会社から「中断証明書」を発行してもらうことです。中断証明書を取得すれば、現在の等級を最大10年間保存・維持することができます。

しかし、注意すべきは「KINTO契約前(または現在の保険の解約時)に、現在の保険会社へ必ず申請しなければならない」という点です。この仕組みを十分に理解せず、「KINTOには保険が含まれているから、今の保険はもう必要ない」と安易に解約手続きだけを済ませてしまう利用者が後を絶ちません。

7年契約の終了後にこの事実を知っても後の祭りであり、取り返しのつかない大失敗となります。

仮に「中断証明書」を無事に取得し、7年間のKINTO契約を満了したとします。その後、自身のライフスタイルに合わせて車を購入し、再び任意保険に加入する際には、保存しておいた等級を使って再開することが可能です。

しかし、ここにも落とし穴があります。KINTO利用中に無事故であったとしても、その間の「無事故実績」が元の等級にプラスされるわけではありません。

一方で、KINTO契約中に万が一事故を起こし、保険を使って修理をしたとします。自損事故時の自己負担額は1事故につき最大5万円と設定されており、非常に安心感があります。さらに、KINTOの保険は事故を起こしても利用者の等級が下がるという概念がなく、月額利用料も変わりません。

この一見するとメリットに見える仕組みも、「自身の運転リスクに対するコスト感覚」を鈍らせる要因となります。

事故を起こしてもペナルティがない環境に7年間慣れきった後、再び自身の等級リスクを背負って運転する生活に戻ったとします。

その際、わずかな自損事故(壁にこするなどの単独事故)でも自身の等級が大きく下がり、翌年からの保険料が数万円単位で跳ね上がるという現実の厳しさに直面することになります。

| 項目 | 一般的な自動車保険 | KINTOの自動車保険 |

| 契約の名義 | 利用者個人 | 株式会社KINTO |

| 等級の引き継ぎ | 可能(他社への乗り換えも可) | 不可(独自の保険契約) |

| 事故時の影響 | 翌年の等級ダウン・保険料アップ | 影響なし(月額料金は不変) |

| 車両保険の自己負担 | 設定金額による | 1事故につき最大5万円 |

| 代車の提供 | 特約の付帯が必要な場合あり | 保険会社より同等クラスの手配可能 |

■関連記事:カーリース契約前に絶対確認!中断証明書の正しい取得手順と失敗しない注意点

車のリース契約において「期間の長さ」は、月額料金を安く見せるための有効な手段です。7年契約は、3年や5年契約と比較して月々の支払額を大幅に抑えることができます。

しかし、個人のライフスタイルにおいて7年間という時間はあまりにも長く、変化の激しい現代において同じ制約を受け続けることには多大なリスクが伴います。

20代から30代、あるいは30代から40代にかけての7年間は、人生における大きなイベントが集中する時期です。就職、転勤、結婚、出産、親の介護など、利用者の生活環境は劇的に変化する可能性があります。

例えば、独身時代にKINTOでコンパクトカーを7年契約したとします。しかし、契約から3年後に結婚し、子どもが生まれた場合、ベビーカーや大量の荷物を積むためのミニバンが必要になるかもしれません。また、転勤により車が全く不要な都心部へ引っ越す可能性もあります。

このようなライフスタイルの変化に合わせて車を手放そうとした場合、KINTOでは高額な「中途解約金」が発生します。途中で解約すると、残りの契約期間に応じた規定損害金を支払わなければなりません。契約の継続も解約も経済的に苦しいという八方塞がりの状況に陥ります。

さらに、万が一の深刻な事故にも注意が必要です。

車が全損(大破)してしまった場合、その時点でKINTOの契約は強制的に解約となってしまいます。

天災においても、台風や洪水による損害はカバーされますが、地震・噴火・津波による車両の損害は補償対象外です。この場合、全損時には規定損害金の支払いが必要になるケースがあり、突然の出費と車を失う二重の苦しみを味わうことになります。

KINTOはあくまで「車を借りている」状態です。そのため、契約満了時には車を元の状態に戻して返却する「原状回復義務」が伴います。この返却時の査定基準が、利用者の日常的な使い方に強い制限をかけます。

まず、KINTOの車両は改造やカスタムが基本的に一切禁止されています。お気に入りのアルミホイールに履き替えたり、車高を調整したりすることはできません。

さらに生活に密着した制限として、「車内でのタバコの禁止(電子タバコも不可)」および「ペットを乗せることの禁止」が挙げられます。これらは返却時の査定で著しい減点対象となります。発覚した場合は、清掃費用や原状回復費用として高額な違約金を請求される可能性があります。

犬や猫などの家族同然のペットと一緒に、休日のドライブや旅行を楽しみたいと考えている方にとって、この「ペット同乗NG」という規約は非常に厳しいものです。動物病院への送迎すらためらわれる状況は、ペットを飼育している家庭にとってKINTOを選ぶべきではない決定的な理由となります。

日常的にも、スーパーの駐車場で隣の車のドアが当たってできる小さなヘコミや、子どもが靴でシートを汚してしまわないかなど、常に「借り物である」という意識が働きます。

車を自分の道具として気兼ねなく使い倒すことができない精神的窮屈さが、7年間ずっと続くことになります。

KINTOの7年契約を最も後悔する瞬間は、皮肉にも無事に契約を満了し、車を返却する最終日に訪れます。

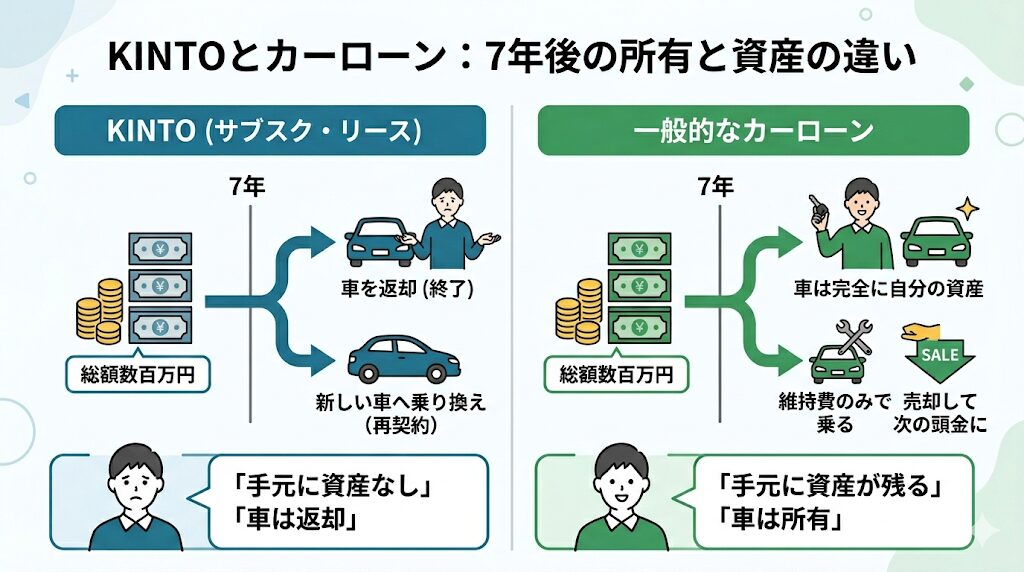

長期間にわたり毎月の利用料を支払い続け、総額で数百万円という金額を負担してきたにもかかわらず、KINTOには「車両の買取プラン」や「最終的に車がもらえるプラン」が存在しません。

契約が満了すれば、必ず車を返却して契約を終了するか、新しい車に乗り換えて再契約を結ぶかの二択を迫られます。

一般的なカーローンであれば、7年間の支払いを終えた時点で車は完全に自分の資産となります。その後は維持費だけで乗り続けることも、売却して次の車の頭金にすることも可能です。

しかし、KINTOはどれだけ愛着を持って丁寧に7年間乗り続けたとしても、最後は必ず車を返却しなければなりません。手元には一切の資産が残りません。

私も、7年間の支払いを終えた後に訪れるこの「自分のものにならない」という強烈な虚無感に打ちのめされることは目に見えています(契約期間は後3年ほど残ってます)。

「結局、高いレンタカーを長期間借りていただけではないのか」という深い後悔を抱かせる最大の要因です。

■関連記事:KINTO契約満了時の「車を返す」という絶望!愛着が湧いても買い取れない

■関連記事:最後は車がもらえる!資産になるカーリース厳選3社を徹底比較

これまでの分析を踏まえると、KINTOはすべての人にとって最適なサービスというわけではありません。明確な「向き・不向き」が存在することがわかります。

「KINTOはやめとけ」という声が多く聞かれるのは、自身の生活環境や適性を正確に把握せずに、安易に契約してしまったミスマッチが原因です。ここでは、その違いを整理します。

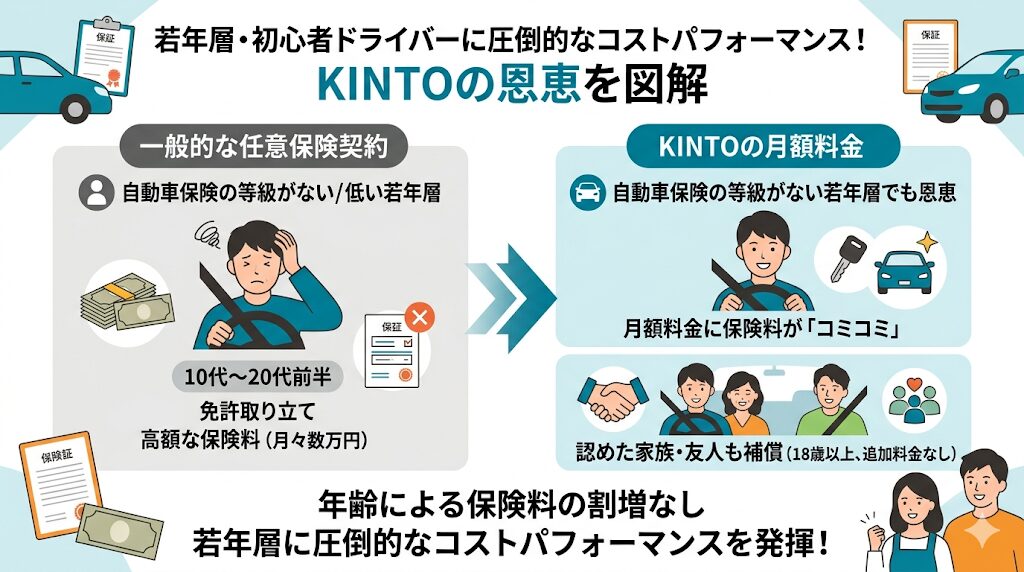

KINTOの恩恵を最大限に受けられるのは、自動車保険の高い等級を持たない若年層や、初めて車を所有する方です。

通常、免許を取り立ての10代から20代前半のドライバーが自分で任意保険に加入すると、月々の保険料だけで数万円に達することも珍しくありません。KINTOであれば、これらの高額な保険料がすべて月額利用料にコミコミとなっています。

年齢制限(18歳以上)を満たしていれば、契約者が認めた家族や友人も補償の対象となります。

年齢による保険料の割増がないため、若年層にとっては圧倒的なコストパフォーマンスを発揮します。

また、日々の通勤には電車を利用し、車は週末の買い物や近場のレジャーでしか使わないという都市部在住の利用者にとっては、KINTOの「月間1,500km」という走行距離制限は全く気にならない条件となります。

メンテナンスや車検、税金の支払いといった煩雑な手続きがすべて一本化されているスマートさは、車に時間をかけたくない方にとって大きなメリットです。

一方で、これまで解説してきた通り、以下のような方はKINTOの長期契約は避けるべきです。そして、それぞれに合った代替手段を検討する必要があります。

KINTOのように「乗っても乗らなくても定額」という仕組みに不満を感じる方には、走行距離に応じて料金が変動するサービスが適しています。

例えば「エンキロ」のようなサービスでは、月額基本料を安く抑え、「走った距離×距離単価」を支払う仕組みを採用しています。走った分だけの適正価格(距離払い)となるため、納得感があります。

また、完全に制限をなくしたい場合は、銀行のマイカーローンを利用した「購入」が確実です。

KINTOの新車リースは魅力的ですが、最終的に自分のものにならない点に抵抗がある方は多いでしょう。他社のカーリースサービスの中には、契約満了時にその車を買い取ってマイカーにできる選択肢が用意されているものがあります。

エンキロなどのサービスでは、契約終了後に「買える」ことが最大の特徴となっています。

KINTOは基本的にトヨタやレクサスの新車しか選べません。他社のサービスであれば、輸入車や、価格を抑えたお得な中古車まで、幅広いラインナップから自分だけの一台を選ぶことが可能です。

「KINTOの安心感は魅力だけど、やっぱり車は自分のものにしたい」「自分のペースで無駄なく支払いたい」という方は、他社サービスとの比較が必須です。

「なんとなく月額が安いから」「手続きが簡単そうだから」という理由だけでKINTOを選ぶと、後々大きな後悔を生むことになります。

契約前に漠然とした不安を抱いている方は、まず「自分自身の通勤距離」や「週末の移動パターン」を具体的に計算してみてください。

次に、「現在の自動車保険の等級」と「将来の家族構成の変化」を予測します。

最後に、「車を単なる移動ツールと割り切れるか、それとも愛着を持つ資産と捉えるか」という自身の価値観を問い直すことが重要です。

これらの自己診断を行うことで、KINTOが自分にとって「便利なツール」になるのか、それとも「重い足かせ」になるのかが明確に見えてきます。

KINTOの7年契約は、頭金なしで月々の支払額を抑え、最新の新車に乗れる非常に魅力的な選択肢に見えます。また、充実した自動車保険がコミコミになっている点は、特定の利用者層にとっては計り知れないメリットをもたらします。

しかし、その内実を深く紐解き、当ブログの管理人の実体験と照らし合わせると、そこには無視できない3つの巨大な落とし穴が存在します。

車の契約は、単なる移動手段の確保ではありません。今後数年間のご自身の生活の質(QOL)に直結する重要な決断です。KINTOの表面的なメリットや宣伝文句だけでなく、ご自身の生活環境、通勤距離、家族構成、そして「車とどう付き合っていきたいか」という根源的な価値観と深く照らし合わせてください。

本当に自分のライフスタイルに適合するサービスなのかを論理的に判断し、必要であれば他社のカーリースや購入といった代替案も視野に入れることが、不幸なミスマッチを防ぐための最も確実なステップとなります。

KINTOの走行距離制限(月間1,500km)は、毎月厳密に計測してその都度精算されるわけではありません。契約満了時の「総走行距離」で計算されます。

例えば3年契約であればトータル54,000km、7年契約であれば126,000kmが上限となります。もし途中の月で1,500kmを超えてしまっても、別の月で走行距離を抑え、契約期間全体で上限内に収めれば追加料金は発生しません。

ただし、最終的に総走行距離を超過してしまった場合は、返却時に1kmあたり11円(トヨタ車)〜22円(レクサス車)の精算金を一括で支払う必要があります。距離制限が気になる方は、日頃からオドメーターをこまめにチェックし、長距離ドライブの頻度を調整することをおすすめします。

万が一、事故や災害で車が大破し「全損」と判定された場合、その時点でKINTOの契約は強制的に解約(終了)となります。KINTOにはフルカバータイプの車両保険が含まれているため、通常の修理が可能な事故であれば最大5万円の自己負担で済みます。

しかし、全損時の中途解約に関する扱いは異なります。台風や洪水による損害は保険でカバーされますが、地震・噴火・津波といった特定の自然災害による全損の場合は補償対象外となります。この場合、利用者側に規定損害金の支払い義務が生じる可能性があるため、契約前の規約確認が非常に重要です。

KINTOには、一定の手数料を支払うことで契約期間の途中であっても新しい車に乗り換えることができるオプションサービスが存在します。

しかし、これには指定の利用期間を満たしていることなど、いくつかの条件が設けられており、無条件でいつでも無料で乗り換えられるわけではありません。結婚、出産、引っ越しなど、ライフスタイルが大きく変わる可能性が数年以内に控えている場合は注意が必要です。最初から3年などの短い期間で契約するか、途中解約や乗り換えの自由度が高い他社のカーリース、あるいは通常の車の購入を検討することをおすすめします。