オープンエンド契約のカーリースで残価精算10万円を請求された失敗談

ikehito01

カリゼロ0

カーリースを利用する上で、絶対に知っておかなければならない最大の落とし穴があります。それは、契約期間中に万が一の「全損事故」や「盗難」に遭ってしまった場合、車を失うだけでなく、契約が「強制解約」となり、数百万円にのぼる高額な「中途解約金(違約金)」が一括で請求されるという残酷な現実です。

一般的な任意保険(自動車保険)の「車両保険」に入っていれば安心だと思われるかもしれません。しかし、一般的な車両保険で支払われる金額は「車の時価額(現在の価値)」までと決まっており、リース会社から請求される解約金には遠く及ばず、数十万円から時には100万円以上の差額(自己負担)が発生してしまいます。

この致命的なリスクを完全に防ぎ、自己負担を0円にするための唯一の手段が、ニコノリが損害保険ジャパン(損保ジャパン)と提携して提供する「ニコノリ専用自動車保険(リースカー車両費用特約)」です。この記事では、カーリース特有の違約金の仕組みから、専用保険がいかにしてあなたのお金と生活を守るのか、そのカラクリをどこよりも分かりやすく解説します。

カーリースは、頭金などの初期費用が不要で、税金や車検代も月額料金に含まれているため、手軽に新車に乗れる非常に便利なサービスです。しかし、その裏側には契約前にしっかりと理解しておかなければならない「構造的な欠陥」とも言えるリスクが潜んでいます。それが、事故による強制解約の問題です。

車を運転している以上、どれだけ自分が気をつけていても、もらい事故や自然災害、あるいは盗難といった予測不可能なトラブルに巻き込まれる可能性はゼロではありません。バンパーを少し擦ってしまった、ドアを軽くぶつけてへこませてしまったというような「修理すれば直る程度の軽い事故」であれば、ご自身の費用や保険を使って修理し、そのままリース契約を続けて車に乗り続けることができます。

しかし、問題となるのは「車が修理不可能な状態(全損)」になってしまった場合や、「盗難」に遭って車そのものが手元から消えてしまった場合です。

カーリースというサービスは、「リース会社が所有している特定の車を、毎月決まった料金で借りて使用する」という契約で成り立っています。そのため、対象となる車が全損や盗難によって「存在しなくなった(または使用できなくなった)」時点で、貸し借りの契約そのものを続けることができなくなります。

利用者の意思や事情に関係なく、車がなくなった時点で契約は即座に「強制解約」という扱いになります。

ここまでは仕方のないことだと納得できるかもしれませんが、本当に恐ろしいのはこの後にやってくる請求です。

▶あわせて読みたい:カーリースはやめとけって本当?メリット・デメリットと後悔しないための完全ガイド

強制解約となった場合、「車がなくなったのだから、これ以上月額料金を払わなくていいですよね」とはなりません。ここがカーリースにおいて最も誤解されやすく、またトラブルになりやすいポイントです。

リース会社は、契約時に「この利用者は契約満了まで毎月料金を支払い続けてくれる」という前提で、新車を購入する多額の費用を立て替えています。さらに、契約終了後にはその車を中古車として売却する(あるいは再リースする)ことで、最終的な利益を確定させる計算をしています。

そのため、途中で契約が強制終了となってしまうと、リース会社は予定していた利益を得られず、大きな損害を被ることになります。この損害をカバーするために、利用者に対して「中途解約金(解約金・違約金)」が一括で請求される仕組みになっています。

この解約金の内訳は、主に以下の金額を合計したものになります。

ここから、まだ支払っていない税金や自賠責保険料などの「未経過費用」が少しだけ差し引かれますが、基本的には「これから払うはずだったお金」と「最後に車につくはずだった価値」を全額まとめて支払わなければならないということです。

中途解約金は、契約からの経過日数が短ければ短いほど、つまり「残りのリース期間が長い」ほど高額になります。

例えば、ニコノリの「もらえるパック」を利用して、9年契約で新車をリースしたとします。契約から2年目に、運悪くもらい事故で車が全損してしまいました。 この場合、残り7年分のリース料金と、当初設定されていた残価がまとめて請求されることになります。車種にもよりますが、軽自動車であってもこの時点で200万円〜300万円近い解約金が請求されることは決して珍しくありません。

車を失ってしまった精神的なショックに加えて、新しく別の車を手配するための資金も必要なのに、手元にはもう存在しない車に対する数百万円の請求書だけが届く。これが、途中解約によって引き起こされる最悪のシナリオです。この現実を知らずに契約してしまうと、取り返しのつかない後悔をすることになります。

高額な解約金に対する備えとして、多くの方が真っ先に思い浮かべるのが「任意保険(自動車保険)」です。「自分は普段から車両保険に入っているから、もし全損になっても保険金が下りるし大丈夫だろう」と考えている方は非常に多いです。

しかし、カーリースを利用する場合、ここにもう一つの大きな罠が隠されています。実は、ご自身で加入している一般的な任意保険の車両保険では、カーリースの解約金を全額支払いきれないケースがほとんどなのです。

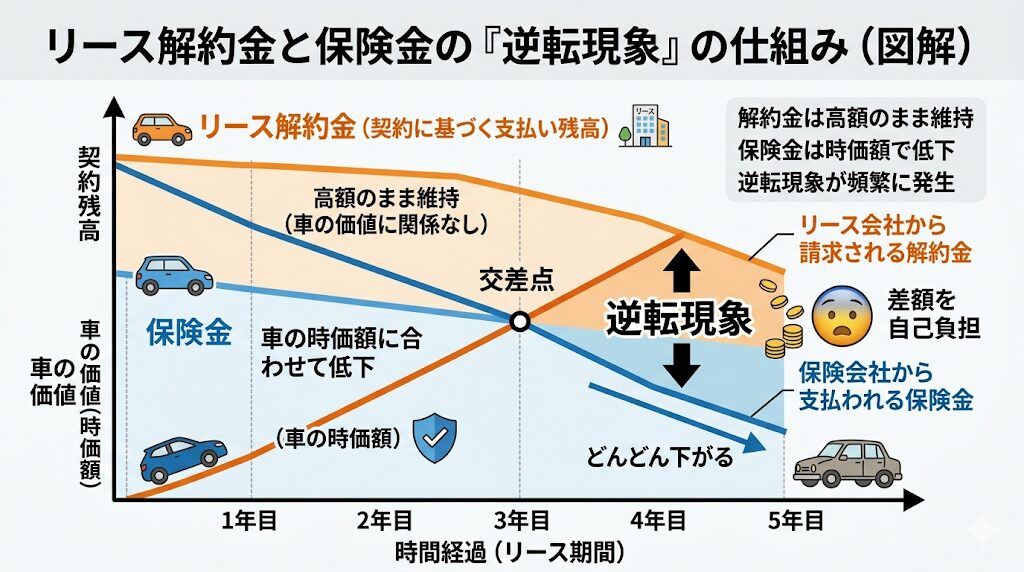

一般的な任意保険の車両保険は、事故で車が壊れた際の修理費用や、全損時の買い替え費用を補償するためのものです。しかし、保険金として支払われる金額には「上限」が明確に定められています。その上限とは、事故が起きた時点での「車の時価額(現在の市場での価値)」です。

車というものは、新車として登録されてナンバープレートが付いた瞬間から、その価値(時価額)が急激に下がり始めます。一般的に、新車登録から数年経過するだけで、車の時価額は新車価格の半分程度にまで落ち込んでしまいます。

保険会社は、どんなに大きな事故であっても、この「現在の車の価値(時価額)」以上の保険金を支払うことは絶対にありません。

ここで、先ほどの「リースの中途解約金」と「車両保険の保険金」を比較してみましょう。

リースの解約金は、契約に基づく支払い残高であるため、車の実際の価値とは無関係に高額なまま残っています。一方で、保険金は車の時価額に合わせてどんどん下がっていきます。その結果、「リース会社から請求される解約金」が「保険会社から支払われる保険金」を大きく上回るという「逆転現象」が頻繁に発生します。

| 経過年数 | リースの中途解約金(例) | 一般的な車両保険の保険金額(時価額の例) | 発生する差額(自己負担額) |

| 契約直後 | 300万円 | 280万円 | 20万円の赤字 |

| 2年目 | 240万円 | 180万円 | 60万円の赤字 |

| 4年目 | 160万円 | 100万円 | 60万円の赤字 |

※上記は一般的な軽自動車を想定したイメージです。車種や契約内容によって実際の金額は変動します。

表を見ていただければ分かる通り、リース契約期間の途中(特に2年目〜5年目あたり)で全損事故を起こしてしまった場合、保険金を受け取ったとしても、解約金の支払いに数十万円の「不足分」が生じてしまいます。

この不足分(差額)は、保険会社が負担してくれるわけでも、リース会社が負けてくれるわけでもありません。

全額、利用者の「自己負担」となります。

もし手元に数十万円の現金がなければ、貯金を切り崩すか、最悪の場合は新しくローンを組んで借金を背負うことになってしまいます。つまり、一般的な任意保険の車両保険に加入しているだけでは、カーリースの全損リスクから身を守ることはできないのです。

▶あわせて読みたい:ニコノリはやめとけ?審査基準の実態と、メンテナンス指定工場が遠いという致命的欠陥

ここまで解説してきた「強制解約による高額な違約金」と「一般的な車両保険ではカバーしきれない差額」という、カーリース最大の課題を根本から解決するために用意されているのが、「ニコノリ専用自動車保険」です。

ニコノリは、日本を代表する大手損害保険会社である「損害保険ジャパン株式会社(損保ジャパン)」と強力に提携し、カーリース利用者のためだけに設計された特別な保険プランを用意しています。

この保険に加入することで、利用者は事故の恐怖から完全に解放されます。

ニコノリ専用自動車保険の最大の目玉であり、カーリースを契約するなら絶対に欠かせないのが「リースカー車両費用特約」という特別な補償です。

特約(とくやく)とは、基本となる保険の補償内容に、利用者のニーズに合わせて追加できる特別な条件のことです。この「リースカー車両費用特約」は、その名の通り、リース契約中の車両が全損事故や盗難に遭い、リース契約を途中で終了せざるを得なくなった場合、つまり「強制解約」となった場合に威力を発揮します。

一般的な車両保険の限界が「車の時価額」にあることは先ほどお伝えしました。しかし、このリースカー車両費用特約は、その常識を根底から覆します。

この特約を付帯しておくと、万が一全損事故や盗難が発生した際、保険金の上限額が「車の時価額」ではなく、「リース会社から請求される中途解約金と同額」に設定されます。

例えば、事故によって車が全損となり、ニコノリから250万円の中途解約金が請求されたとします。この時、実際の車の時価額が150万円にまで下がっていたとしても、リースカー車両費用特約があれば、請求された250万円がそのまま全額、保険金として支払われます。

つまり、保険金で解約金をそのまま相殺できるため、利用者の財布から出ていくお金(自己負担)は完全に「0円」になるということです。

| 比較項目 | 一般的な任意保険の「車両保険」 | ニコノリ専用自動車保険(リースカー車両費用特約) |

| 補償のルール(上限額) | 事故が起きた時点での「車の時価額」 | リース会社から請求される「中途解約金と同額」 |

| 解約金との差額発生 | 発生する可能性が非常に高い | 発生しない(全額カバーされる) |

| 最終的な自己負担額 | 数十万円〜の赤字になる恐れあり | 完全に0円 |

| 心理的な安心感 | 事故のたびに「手出し」がないか不安 | 車を失っても金銭的なダメージはゼロ |

この特約さえあれば、カーリース最大の罠である「車がないのに借金だけが残る」という恐怖のシナリオを完全に回避することができます。

ニコノリを利用する上で安心感をさらに高めてくれるのが、保険とは別で無償提供されている独自のサポート制度「ニコノリ新車特別保証」の存在です。

通常、新車を購入すると自動車メーカーから保証(メーカー保証)がついてきますが、エンジンの故障などをカバーする特別保証は「新車登録から5年、または走行距離10万km」で終了してしまうのが一般的です。しかしニコノリでは、追加料金を一切払うことなく、この保証を最大「9年間」まで延長してくれます。

しかも、走行距離の制限もありません。

このニコノリ新車特別保証は、エンジンのトラブルやステアリング(ハンドル)、ブレーキなどの車を安全に走らせるために重要な部品の故障を、車両本体価格を上限として幅広くカバーしてくれます。さらに、バッテリー上がりやパンク時などに駆けつけてくれるロードサービスも24時間365日対応で付帯しています。

カーリースの契約を検討している方が、ニコノリとよく比較するサービスがあります。それはトヨタが展開しているカーリース「KINTO(キント)」です。 KINTOは、テレビCMでもおなじみのように「月額料金の中に最初から任意保険(車両保険含む)がコミコミになっている」という点を最大の強みとしてアピールしています。保険の手続きを自分でする必要がないため、一見すると非常に魅力的に見えます。

しかし、この「保険が最初から組み込まれている」という仕組みには、ある特定の方々にとって非常に大きな落とし穴が存在します。ニコノリの専用保険とKINTOの保険の仕組みを比較することで、なぜニコノリを選ぶべき人が多いのかが見えてきます。

自動車の任意保険には「等級(とうきゅう)」という制度があります。初めて保険に入る時は6等級からスタートし、1年間無事故で過ごすたびに等級が1つずつ上がり、最大で20等級まで上がります。等級が上がるほど保険料の割引率が高くなり、20等級にもなると保険料は半額以下になるなど、非常に大きな恩恵を受けられます。

長年安全運転を心がけ、無事故を続けてきた「優良ドライバー」の方々は、この高い等級という名の「資産」を持っています。

ニコノリで加入する「専用自動車保険」は、ご自身で現在契約している任意保険の等級を、そのままニコノリの保険に「引き継ぐ」ことが可能です。

つまり、現在20等級で安い保険料の恩恵を受けている方は、ニコノリで新車に乗り換えた後も、引き続きその大幅な割引率を適用した状態で専用保険に加入できるということです。

これまで積み上げてきた安全運転の実績が無駄になることはありません。

一方で、KINTOはどうでしょうか。 KINTOの月額料金に含まれている任意保険は、年齢や過去の事故歴に関係なく、誰が乗っても一定の補償が受けられるように設計された「団体向けの特別な保険」です。

この仕組みは、初めて車に乗る若者や、過去に何度も事故を起こして等級が下がってしまい、自分で保険に入ると高額になってしまう方にとっては「誰でも同じ料金で手厚い保険に入れる」という大きなメリットになります。

しかし、これまで無事故を続けて高い等級(例:20等級)を持っているベテランの優良ドライバーにとっては、大きなデメリットになります。なぜなら、KINTOでは「自分が持っている等級を引き継いで、月額料金を安くする」ということが一切できないからです。

長年の安全運転による割引の恩恵を、KINTO利用中は受けることができないのです。

さらに深刻なのが、KINTOの契約が終了した「後」のことです。 KINTOを解約して、次に自分で車を購入し、再び自分の名義で任意保険に入り直そうとした場合、KINTOを利用していた期間は自分の等級が進んでいない状態になります。

事前に「中断証明書」という書類を以前の保険会社から発行してもらっていれば、最長10年間は過去の等級を保存しておけますが、この手続きを忘れてしまうと、せっかく育てた20等級が消滅し、再び「6等級(割引なし)」からのスタートとなってしまいます。

このように比較してみると、両者のターゲット層の違いが明確に浮かび上がります。

もしあなたが長年にわたって無事故を続けている優良ドライバーであれば、その高い等級を引き継ぎつつ、さらに「リースカー車両費用特約」で全損リスクを0円に抑えることができるニコノリの専用自動車保険を選ぶのが、最も賢く、経済的な選択と言えます。

ニコノリ専用自動車保険が優れているのは、全損時の解約金をカバーする特約や、等級の引き継ぎができる点だけではありません。「契約期間」の仕組みそのものにも、利用者の家計を守る非常に強力なメリットが隠されています。

それが、「3年間の長期分割払契約」という独自の制度です。

ご自身で加入する一般的な任意保険は、通常「1年ごとの更新」となっています。毎年、契約の満了時期が近づくと更新手続きを行い、次の1年間の保険料が決定されます。

ここで厄介なのが、契約期間中に万が一事故を起こしてしまい、修理などのために保険の補償を使った場合です。

保険を使うと、翌年の更新時にペナルティとして等級が下がります(一般的な事故の場合は「3等級ダウン」)。等級が下がるということは、割引率が低くなる(あるいは割増になる)ことを意味するため、翌年から支払う保険料がドカンと大幅に値上がりしてしまいます。

「事故を起こしてしまったショック」に加えて、「来月からの保険料の支払いが苦しくなる」という経済的なプレッシャーが重くのしかかることになります。

これでは、毎月の出費を一定にできるというカーリースの本来のメリットが台無しになってしまいます。

しかし、ニコノリが損保ジャパンと提携して提供する専用自動車保険は、一般的な1年契約ではなく、「3年間の長期契約(保険料を3年間にわたって毎月分割して支払う方式)」を採用しています。

この3年長期契約の最大のメリットは、「契約した時点で、向こう3年間の保険料の金額が完全に固定される」という点です。

もし、契約した初年度(1年目)に運悪く事故を起こしてしまい、車の修理のために保険金を受け取ったとしましょう。通常であれば翌年から保険料が値上がりしますが、ニコノリの専用保険の場合、残りの2年目、3年目の期間中も、保険料は契約時に決まった金額のまま「一切値上がりしません」。

| 保険の契約方式 | 1年目に事故を起こして保険を使った場合の影響 |

| 一般的な任意保険(1年更新) | 翌年の更新時からすぐに保険料が大幅に値上がりする |

| ニコノリ専用自動車保険(3年長期) | 2年目も3年目も、保険料は一切値上がりしない(定額のまま) |

もちろん、事故を起こして保険を使ったという事実は消えるわけではありません。3年間の契約期間が終了し、次の新しい3年契約を更新するタイミングで、過去の事故歴が反映されて等級が下がり、そこで初めて保険料の見直し(値上がり)が行われます。

しかし、事故を起こした直後の、ただでさえ精神的に落ち込んでいる時期に、「すぐに毎月の負担が増えない」というのは、想像以上の安心感をもたらしてくれます。向こう3年間は毎月の支払額が変わらないことが約束されているため、家計のやりくりが非常にしやすくなります。

この「保険料の長期間の定額化」こそが、月額定額制というカーリースの理念と最も相性の良い仕組みであり、利用者が最後まで安心して車に乗り続けるための最強の防衛策として機能しているのです。

ここまで解説してきた通り、ニコノリ専用自動車保険(リースカー車両費用特約)は、カーリースを利用する上で絶対に欠かせない「命綱」とも言える存在です。しかし、この保険はニコノリを契約すれば自動的についてくるわけではありません。確実かつスムーズにこの恩恵を受けるためのポイントをお伝えします。

ニコノリには、契約満了時に車を返却するか乗り換えるかを選べる「標準パック(1年〜7年)」と、契約満了時に乗っていた車がそのまま自分のものになる「もらえるパック(7年または9年)」という2つの主要なプランがあります。

特に注意していただきたいのが、7年や9年という長期にわたって契約する「もらえるパック」を選ぶ場合です。契約期間が長ければ長いほど、当然ながらその間に全損事故や盗難に遭う確率(リスク)は高くなります。また、契約前半に事故を起こしてしまった場合、残りの期間が長いため、請求される中途解約金も莫大な金額になります。

「もらえるパック」は、頭金0円で各種税金や車検費用、オイル交換までコミコミになっている非常に魅力的なプランですが 、長期契約特有のリスクを相殺するためにも、専用自動車保険(リースカー車両費用特約)の付帯は「必須」と考えてください。

なお、「もらえるパック」は一部の店舗では取り扱っていないことがあるため、希望する車種を確実に、かつお得に契約するためには、ニコノリ公式サイトからの「オンライン申込み」を利用するのが最も確実でおすすめです。

オンラインであれば、自宅にいながらプランの選択から専用保険の相談までスムーズに行うことができます。

▶あわせて読みたい:ニコノリの審査は甘い?複数信販会社との提携と通過率を上げる裏ワザ

最後に、毎月の支払いの考え方について整理しておきます。 ニコノリの広告や公式サイトを見ると、「月々5,500円〜で車検も税金もコミコミ!」といった魅力的なキャッチコピーが目に入ります。この基本の月額料金には、車両本体価格、登録諸費用、各種税金、車検基本料、オイル交換費用などはしっかりと含まれています。

しかし、今回解説してきた「ニコノリ専用自動車保険(任意保険)」の保険料については、この基本の月額料金には「含まれていない」点に注意してください。

なぜ保険料が別枠になっているかというと、任意保険の料金は「利用者の年齢」「運転免許証の色(ゴールドかブルーか)」「現在持っている保険等級」「希望する補償内容」によって、一人ひとり金額が全く異なるからです。そのため、一律に月額料金に組み込むことができないのです。

したがって、ニコノリで車を契約する際は、公式サイトなどでシミュレーションして出た「リースの月額料金」に、今回ご案内した「専用自動車保険の月々の保険料」を上乗せした金額が、最終的に毎月支払う「実際の総額」になるということを、事前にしっかりと想定しておくことが重要です。

カーリースは、まとまった初期費用を用意することなく、月々定額で最新の安全機能がついた新車に乗ることができる素晴らしいサービスです。しかし、その手軽さの裏には「全損事故や盗難が起きた場合、契約が強制終了となり、車の時価額を遥かに超える数百万円の中途解約金が一括で請求される」という、極めて厳しい現実(リスク)が存在します。

ご自身で加入する一般的な車両保険では、車の時価額までしか補償されないため、解約金を支払いきれずに高額な自己負担(借金)を背負うことになってしまいます。

このカーリース最大の罠を完全に無効化し、本当の意味での「安心のカーライフ」を手に入れるための唯一の解決策が、損保ジャパンと提携した「ニコノリ専用自動車保険(リースカー車両費用特約)」です。

目先のリース料金を少しでも安く見せようとして、この専用保険への加入を渋ってしまうと、万が一の際に取り返しのつかない後悔をすることになります。ニコノリで賢く新車に乗るなら、このリースカー車両費用特約を必ずセットにして契約を進めることを強くおすすめします。

バンパーを電柱に少し擦ってしまった、ドアを壁にぶつけてへこませてしまったなど、修理をすれば安全に走行できる程度の軽い事故(分損)であれば、強制解約にはなりません。 この場合、利用者の自己負担、もしくは任意保険の「車両保険」を使って修理工場で車を直し、そのままリース契約を継続して車に乗り続けることができます。ニコノリに特別な報告義務があるわけではありませんが、契約満了で車を返却する際に、修理の跡や雑な仕上がりが影響して追加の精算金(原状回復費用)を求められる可能性があるため、技術力の高い適切な修理工場でしっかりと直すことが推奨されます。ただし、車が物理的に修理不可能な状態(全損)になったり、盗難に遭ったりした場合は、その時点でリース契約は強制解約となります。

ニコノリでカーリースの契約を行う方であれば、基本的にはどなたでも加入することが可能です。特に、全国の提携店舗やニコノリ公式サイト(オンライン窓口)で契約を進める際に、担当者に「専用保険(リースカー車両費用特約)の見積もりをお願いします」と伝えることで、ご自身の年齢や現在の保険等級に合わせた最適なプランを提案してもらえます。長期間の契約となる「もらえるパック」などを選ぶ方にとっては必須とも言える補償ですので、契約の相談と同時に必ず保険のシミュレーションも依頼するようにしてください。

全損事故などで強制解約となり、リースカー車両費用特約にも入っていなかった場合、数百万円の中途解約金が利用者に一括で請求されます。もしこの支払いができない場合、リース会社や保証会社から督促を受け、最終的には法的な手続き(財産の差し押さえ等)に発展する恐れがあります。また、信用情報(ブラックリスト)に傷がつき、今後数年間にわたってクレジットカードが作れなくなったり、住宅ローンやスマートフォンの分割払いの審査に通らなくなったりと、その後の生活に深刻な悪影響を及ぼします。だからこそ、こうした最悪の事態を自己負担0円で回避できる専用保険への加入が、カーリース利用の絶対条件と言えるのです。