【私の失敗談】KINTOはやめとけ!契約して後悔したデメリットを経験者が暴露

ikehito01

カリゼロ0

「月額料金に任意保険も含まれているからKINTOはお得」

テレビCMや公式サイトで繰り返しアピールされるこの言葉ですが、あなたが長年無事故で安全運転を続けてきた優良ドライバーであれば、絶対に鵜呑みにしてはいけません。

KINTOの任意保険システムは、初心者や事故歴のあるドライバーにとっては有利に働く一方で、ベテランドライバーからは経済的メリットを奪い取る「構造的な罠」が潜んでいます。

この記事では、KINTOの任意保険の仕組みを金融的な視点から解剖し、優良ドライバーが長期的かつ構造的に損をしてしまう3つの理由を徹底解説します。

自動車保険(任意保険)には、契約者の事故歴に応じて保険料の割引率が変わる「ノンフリート等級制度」があります。無事故を続ければ等級が上がり、最高の20等級ともなれば保険料は半額以下にまで大幅に割引されます。

しかし、KINTOの月額料金は、契約者の年齢やこれまでの保険等級に一切左右されない一律の定額制となっています。

これはつまり、あなたが長年の安全運転で築き上げた「20等級」という素晴らしい割引資産を、KINTOでは一切引き継ぐことができないということを意味します。

優遇割引が適用されないため、20等級の優良ドライバーにとっては、KINTOの定額料金は相対的に非常に割高になります。

厳しい言い方をすれば、月額料金というブラックボックスの中で、事故リスクの高い若葉マークのドライバーや事故歴のある人の保険料を、無事故の優良ドライバーが「肩代わり」させられているような構造なのです。

現在の等級を引き継げないだけでなく、KINTOを利用している期間中(3年〜7年)は、あなたがどれだけ無事故で安全運転を続けても、個人の保険等級は一切上がりません(育てられません)。

一般的な車検や税金のみが含まれるカーリースや、自分で車を購入した場合であれば、毎年無事故で更新するごとに着実に等級が上がり、翌年の保険料はさらに安くなっていきます。

しかし、KINTOでは専用の包括保険が適用されるため、あなたの個人としての保険実績は完全に「凍結」されてしまうのです。

| 比較項目 | KINTOの専用保険 | 一般的な任意保険(自己手配) |

| 等級の引き継ぎ | 不可(一律料金) | 可能(高い割引率を適用) |

| 契約中の等級 | 育たない(固定) | 毎年上がり、安くなる |

| 事故時の保険料 | 変わらない | 翌年から下がり、高くなる |

たしかに「事故を起こしても翌年の月額料金が変わらない」という点はKINTOのメリットです。

しかし、そもそも事故を起こす確率が極めて低い優良ドライバーにとって、将来にわたって保険料が安くなる機会を長期間奪われることは、目に見えない大きな経済的損失となります。

最も恐ろしいのは、KINTOの利用を終えて、将来的に自分で車を購入したり、他社のカーリースに乗り換えたりする時です。

KINTOを契約する前に個人で加入していた自動車保険を解約する際、適切な手続きを行わずに放置してしまうと、長年の無事故実績は完全にリセットされてしまいます。

その結果、次に自分で自動車保険に加入する際は、免許取り立ての初心者と同じ「新規契約(6等級など)」からの再スタートとなり、保険料が突然高騰する事態に直面します。

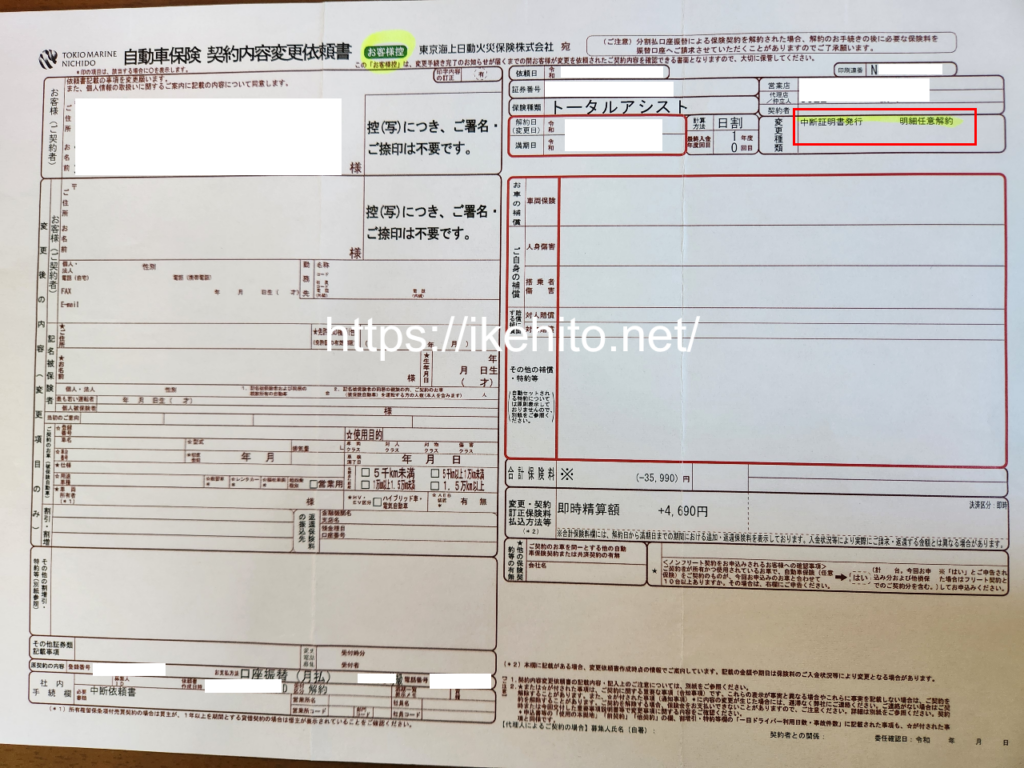

もし、現在高い等級を持っていて、それでも一時的な事情でKINTOを利用する場合は、必ず現在の保険会社から「中断証明書」を発行してもらってください。

↑私もKINTOを契約する際に中断証明書の発行手続きをしました。今はKINTOを選んだことを後悔していますが・・・。

廃車や譲渡、リース会社への返還といった一定の条件を満たして中断証明書を取得しておけば、中断日の翌日から最大10年間は現在の高い等級を保存し、将来引き継ぐことが可能です。

この手続きを忘れると、数十万円単位の損害を被ることになります。

ここまで解説した通り、すでに高い等級(割引率)を持っている優良ドライバーにとって、保険料が強制的にコミコミにされるKINTOは、経済的合理性に欠ける選択と言わざるを得ません。

無事故の実績を持つあなたにとって最も賢い選択肢は、「車両代金だけをカーリースで安く抑え、任意保険は自分の高い等級を活かしてダイレクト型(ネット型)で安く契約する」という方法です。

車両本体と基本的な維持費のみをパッケージ化したカーリースの中で、当ブログが最も推奨しているのが「ニコノリ」です。

ニコノリは、任意保険が別途契約となっているため、あなたの現在の高い等級をそのまま適用して保険料を極限まで安く抑えることができます。

さらに、リース料金自体も月額5,500円からという業界最安水準を実現している上、契約期間中はガソリン代がずっと割引(1Lあたり5円引き)になるという、日々の維持費をダイレクトに下げる圧倒的なメリットがあります。

KINTOの「見せかけの定額」に騙されてこれまでの安全運転の実績を捨てるのではなく、ご自身の「割引資産」を最大限に活かせるカーリースを選びましょう。

「もっと色々な条件で比較したい方や、自分のライフスタイルに最適なリース会社を客観的に診断したい方は、ぜひ以下のページも参考にしてください」