【完全保存版】「もらえる」カーリースの真実は?ローンとの徹底比較とおすすめ譲渡型3社

ikehito01

カリゼロ0

カーリースに「万人に共通する絶対的な正解」はありません。あるのは、あなた自身の「今の生活環境と、数年先の人生計画との相性」だけです。

月々数万円の定額払いで新車に乗れるという甘い言葉の裏には、残価設定の複雑なメカニズムや、中途解約時に立ちはだかる高額な違約金など、知っておかないと後悔する強固なルールが隠されています。

過去の私を含め、数多くの失敗事例を振り返ると、後悔の根本的な原因はサービス自体が悪いわけではなく、将来の自分のライフスタイルの変化を甘く見ていたことと、契約内容を十分に理解していなかったことにあります。

この記事では、カーリースという仕組みの裏に隠された落とし穴をわかりやすく解説し、私の失敗を反面教師にしながら、あなたの数年先の人生計画に最もフィットするサービスを見つけるための「失敗0のサブスク診断」をお届けします!

カーリースは、テレビCMやネット広告で「スマホの料金プランみたいに、月々定額で気軽に新車を持てるサブスク」として魅力的に紹介されていますよね。

しかし、その実態は単なるレンタルサービスではなく、車の将来価値を担保にした「長期的な金融契約」なんです。

初心者が一番陥りやすい失敗は、この本質を理解しないまま、手軽さだけを理由に数年にも及ぶ契約を結んでしまうことにあります。

ここでは、特定のリース会社に限らず、業界全体に共通して存在する構造的な落とし穴について詳しく解説していきます。

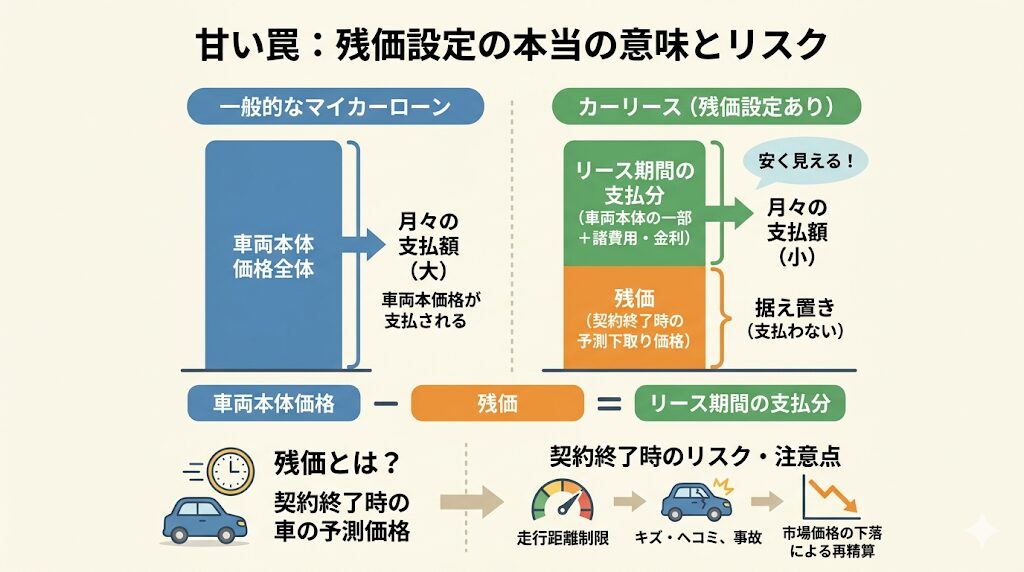

カーリースの月額料金が、普通のマイカーローン(自動車ローン)で購入するよりも安く見える最大の理由は、「残価設定」という独自の仕組みがあるからです。残価(残存価格)とは、契約が終わる数年後におけるその車の「予測される下取り価格」のことです。

リース会社は、車両本体価格からこの残価をあらかじめ差し引き、残った金額に諸費用や金利を上乗せして月数で割ることで、毎月の支払額を安く見せています。

一見すると、支払う総額が減るのでお得に思えますよね。

しかし、この残価設定には「車の価値の先食い」という側面があり、契約満了時に大きなトラブルの火種となります。

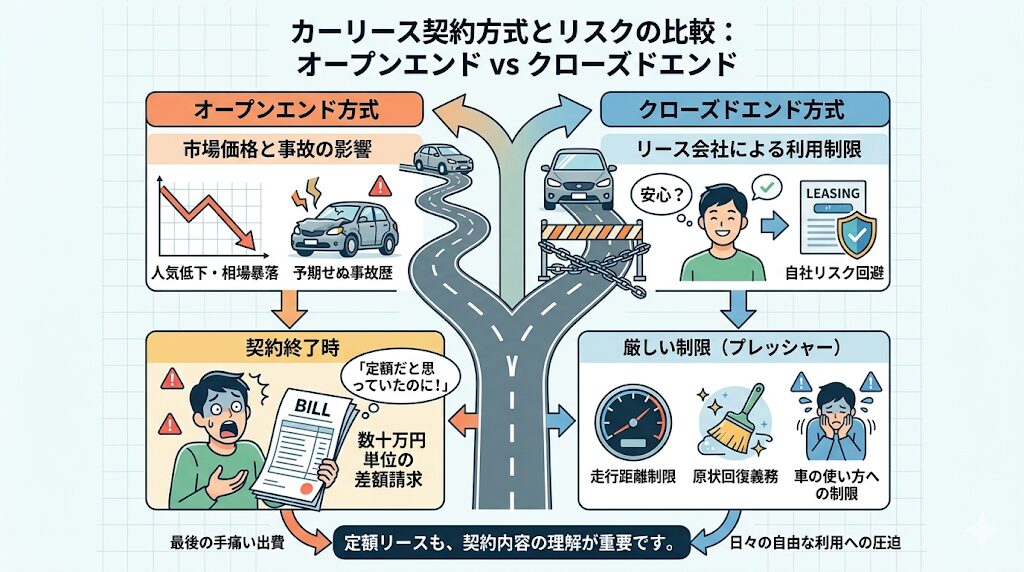

残価の精算方式には大きく分けて次の2つの方式があり、それぞれ違うリスクが隠れています。

| 精算方式 | 仕組みと特徴 | 消費者が負う主なリスク |

| オープンエンド方式 | 契約時に設定した残価が公開されます。月額料金を安く見せるために残価を高めに設定することが可能です。 | 契約満了時の実際の査定額が設定残価を下回った場合、その差額(精算金)を一括で支払う必要があります。中古車市場の相場暴落リスクをあなたが丸抱えすることになります。 |

| クローズドエンド方式 | 設定残価は公開されず、契約満了時の残価精算も原則として行われません。多くの個人向けリースで採用されています。 | 相場暴落による精算リスクはありませんが、リース会社が価値を保つために、走行距離制限や原状回復(傷や汚れの修復)の条件が極めて厳しく設定されます。 |

オープンエンド方式の場合、数年後にその車の人気が落ちて相場が暴落したり、予期せぬ事故歴がついてしまったりすると、最後に数十万円単位の差額を求められることがあります。

「定額だと思っていたのに、最後にドカンと大きな出費があった!」

という後悔の多くは、この仕組みを知らなかったことが原因です。

ではクローズドエンド方式なら安心かというと、そうではありません。リース会社は自社が損をしないために、あなたの「車の使い方」に対して強固な制限を課してきます。これが、次で説明する走行距離制限や原状回復義務という別のプレッシャーとしてのしかかってくるんです。

カーリースにおける一番深刻な落とし穴は、原則として「中途解約が認められない」こと、そしてやむを得ず解約する場合には「莫大な違約金(解約金)」が一括で請求されることです。

動画配信のサブスクのように、見なくなったら違約金なしでいつでもやめられる、という感覚で契約すると大変なことになります。

カーリースは、リース会社があなたの代わりに新車を全額支払って購入し、長期間貸し出すことで資金を回収するビジネスです。だから、途中で車を返されても、投資した資金が回収しきれないんですね。

そのため、中途解約時には「残りの契約期間分のリース料総額」と「設定されていた残価」を足し合わせた金額から、未経過分の費用や車の査定額を引いた金額が違約金として請求されます。

この仕組みの恐ろしいところは、契約の最初の数年間は、車の市場価値が落ちるスピードのほうが、毎月の支払いスピードよりも圧倒的に早いという事実です。新車は走り出した瞬間に「中古車」となり、価値が2〜3割ほど急落します。

例えば、7年契約で3年経ったときに「車が不要になったから返したい」と申し出たとします。この時点では、車の実際の査定額よりも、あなたがリース会社に払わなければならない残りの債務の方がはるかに大きく、「オーバーローン(債務超過)」の状態になっています。

結果として、車を返して手元には何もないのに、数十万円、場合によっては百万円を超える違約金を現金で一括精算しなければならなくなります。

この巨大な壁があるため、生活が変わっても無理して乗り続けるか、借金して解約するかの二択を迫られてしまうのです。

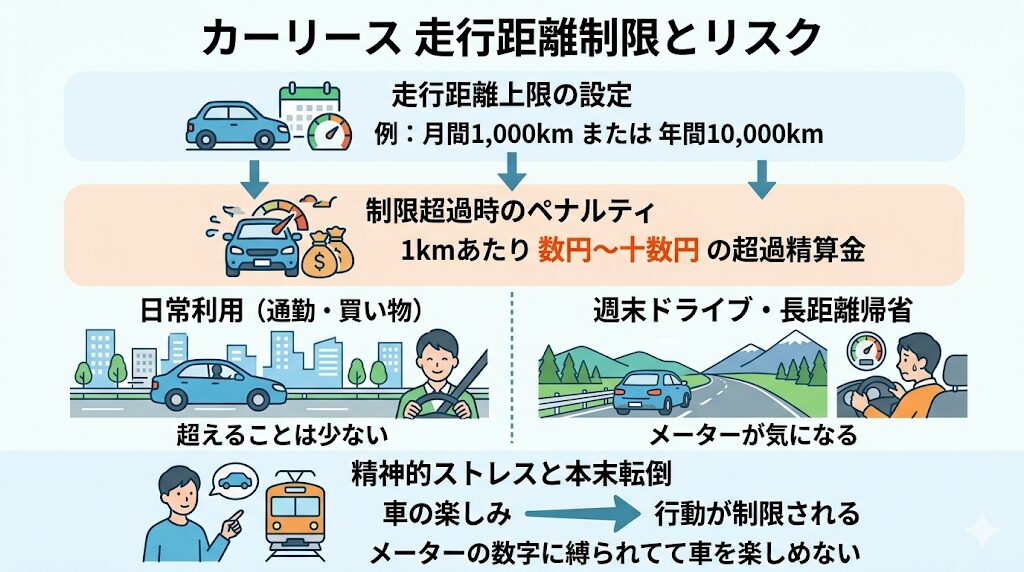

クローズドエンド方式のリース契約において、リース会社が車の価値を守るための防衛策が「走行距離制限」と「原状回復義務」です。

パンフレットには小さな文字で書かれていることが多いですが、実際に数年間乗ってみると、毎日のように心理的な重圧となってのしかかってきます。

ほとんどのカーリースには、「月間1,000kmまで」あるいは「年間10,000kmまで」といった走行距離の上限が設定されています。契約満了時にこれを超過していた場合、1kmあたり数円から十数円のペナルティ(超過精算金)が課されます。

日常の買い物や通勤くらいなら超えることは少ないですが、週末のドライブや長距離の帰省があると、途端にメーターが気になり始めます。

「今月は走りすぎたから、休日の外出は我慢して電車にしよう」なんて、車を楽しむはずが本末転倒な思考に陥る先輩ユーザーは少なくありません。メーターの数字に縛られて行動が制限される精神的ストレスは、想像以上に深刻です。

カーリースの車検証上の所有者はリース会社であり、あなたはあくまで「使用者」です。そのため、最後は車を「貸し出した時の状態(原状)」に戻して返す義務があります。

小さな飛び石の傷程度なら免責されることも多いですが、ドアのヘコミ、バンパーの擦り傷、車内にこぼしたジュースのシミ、タバコやペットの匂いなどは、すべて原状回復の対象となり高額な修復費用を請求されます。

この「いつか綺麗に返さなきゃいけない他人の車」という感覚は、リラックスして過ごすことを難しくさせます。

特に小さなお子さんがいる家庭では、子供がお菓子をこぼすたびに神経を尖らせることになり、「自分の車なのに自分の車じゃない」という深いフラストレーションを生み出す原因になります。

ネットやSNSを見ると、「カーリースはやめとけ」「絶対に後悔する」といった強い警告がたくさんありますよね。

でも、これらの声を分析していくと、カーリースという仕組み自体が悪徳なわけではなく、自分のライフスタイルをしっかり分析せずに長期契約を結んでしまったことによる「ミスマッチの悲劇」であることがわかります。

ここでは、カーリースで後悔する先輩たちに共通する典型的な特徴とそのメカニズムを解説します。

カーリースで一番致命的な失敗を招くのは、将来のライフイベントの変化を過小評価し、安易に7年や9年といった長期契約を結んでしまうケースです。

20代から30代にかけては、就職、転勤、結婚、出産など、人生の中で最もライフスタイルが劇的に変化する期間です。

しかし、契約するときはついつい「今の生活」を基準に車を選んでしまいがちです。

典型的な失敗例として、独身時代にコンパクトカーを7年契約した若者のケースを考えてみましょう。3年後に結婚して子供が生まれ、ベビーカーを積むためにスライドドアのミニバンに乗り換えたくなりました。しかし、ここで前述した「中途解約の違約金」が立ちふさがります。

乗り換えるためには、現在のリースを解約し、数十万円の違約金を一括で支払った上で新しい車を手配しなければなりません。金銭的負担に耐えられない場合は、「手狭で不便な車に、あと4年も乗り続けなきゃいけない」という深い後悔を抱えることになります。

「自分の将来は予測できる」と思い込み、逃げ道を確保せずに長期の縛りを受け入れてしまうことが、後悔する人の最大の共通点です。

「税金も保険もコミコミで定額!」という言葉には、重大な認識のズレが隠されています。

ここで言う「保険」は、法律で加入が義務付けられている「自賠責保険」のことです。事故を起こした際に車の修理代をカバーする「任意の自動車保険(車両保険を含む)」は、月額料金に含まれていないのが一般的です(一部のサービスを除く)。

後悔する人が陥る最悪のシナリオは、事故による「全損」と「強制解約」のコンボです。

リース期間中に大きな事故を起こしたり、水害で車が水没したりして修理不可能(全損)となった場合、リース契約はその時点で強制的に中途解約となります。

この時、リース会社からは「残りの期間のリース料+残価」という数百万単位の違約金が一括請求されます。

もし任意保険で「車両保険」をつけていなかった場合、全額自己資金で払わなければなりません。

さらに悲惨なのは、普通の車両保険をつけていても安心できない点です。

一般的な車両保険で支払われるのは、事故当時の「今の車の価値」までです。しかし、リース会社から請求される違約金の方が高くなっている「オーバーローン」の状態だと、保険金が満額支払われてもリース会社への支払いに数十万円足りないケースが頻発するのです。

これを防ぐためには、リース車専用の特約(リースカー特約など)に入る必要がありますが、初心者の多くは「コミコミだから安心」と思い込み、適切な保険に入らないまま走り出してしまいます。

事故が起きて初めて、自分が抱えていたリスクの大きさに気づいて絶望することになるのです。

自動車を単なる「移動手段」と割り切れるか、それとも「愛車」として大切にしたいかという価値観の違いも、明暗を分けます。

車好きの方や、休日にカスタマイズを楽しみたい人にとって、カーリースの「所有権が自分にない」という事実は、ボディーブローのように効いてくるストレスになります。あくまで借り物なので、かっこいいアルミホイールに履き替えたり、マフラーを交換したりするのは原則禁止ですし、もしやっても返却時に自費で元に戻さなければなりません。

また、「毎月これだけのお金を払っているのに、最後は手元に何も残らない」という虚無感も増幅していきます。

ローンで購入していれば、支払いが終わった後は「自分の資産」として残り、売却して次の車の頭金にすることもできますよね。

「車は使えば価値が下がるもの」と割り切れる人なら問題ありませんが、心のどこかで「いつかは自分のものにしたい」と思っている人がリースを契約すると、制限の多さから「こんなことなら最初からローンで買っておけばよかった」と後悔することになります。

カーリース選びにおいて、目先の「初期費用無料」や「任意保険コミコミ」といった甘い言葉だけで契約を進めると、後々取り返しのつかない後悔につながる可能性があります。

その代表例として、車の経済的合理性を熟知している層から度々「やめとけ」と強く警鐘を鳴らされるのが、トヨタの「KINTO」です。

一見すると手軽でお得に見えるKINTOですが、実態は以下のような長期的なリスクと構造的な欠陥を抱えています。

このように、「車の自由な所有」と「中長期的な経済メリット」を著しく制限するサービスは、当ブログでは非推奨としています。

逆に言えば、このような失敗例(反面教師)の構造を深く理解することこそが、本当にあなたに合った正しいカーリース選びの第一歩となるのです。

KINTOがなぜそこまで「後悔する」と言われるのか、その恐ろしい違約金の計算式や保険制度の裏側については、以下の記事で徹底的に解説しています。カーリース選びで絶対に失敗したくない方は、必ず目を通しておいてください。

■関連記事:【私の失敗談】KINTOはやめとけ!契約して後悔したデメリットを暴露

ここまでの解説でお分かりいただけたように、カーリースのメリットとデメリットは表裏一体です。ある人にとっての致命的な欠点も、別の人にとっては全く気にならない条件になります。

つまり、失敗しない選び方の本質とは、「絶対的に優れたランキング1位のリース会社」を探すことではなく、「あなた自身のライフスタイルのリスク」と「リース会社の契約条件」をパズルのように完璧に噛み合わせることなんです。

ここでは、あなたの現在の状況と価値観を客観的に評価し、最適なサービスを導き出すための「サブスク診断マップ」をご紹介します。

あなたに最適なカーリースの形態を見極めるため、次の2つの軸でご自身の立ち位置を確認してみましょう。

■縦軸:ライフスタイルの流動性(将来の変化の可能性)

■横軸:車に対する価値観(利用志向か、所有・愛着志向か)

この2つの軸を掛け合わせることで、大きく3つのクラスター(グループ)に分類されます。自分がどこに当てはまるか診断してみてくださいね。

| クラスター分類 | ライフスタイル | 車への価値観 | 診断されるあなたのお悩み・インサイト | 許容すべきデメリット / 絶対に回避すべきリスク |

| クラスターA (ライフスタイル激変型) | 流動性が高い | 利用志向 | 数年先の生活が読めない。長期で縛られるのは嫌。面倒な保険選びや手続きもすべて一任したい。 | 【許容】毎月の支払い額が相対的に割高になること 【回避】高額な中途解約金、長期契約によるがんじがらめの縛り |

| クラスターB (家計安定・堅実型) | 流動性が低い | 利用志向 | 長期間、同じ環境で同じ車に乗り続ける。突発的な出費を無くし、家計の固定費を1円単位で安定させたい。 | 【許容】長期の契約拘束、途中での乗り換え不可 【回避】車検や故障による突発的な高額出費、メンテナンスの抜け漏れ |

| クラスターC (愛着・所有移行型) | 流動性が低い | 所有志向 | 車を自分好みにしたい。走行距離を気にせず旅行に行きたい。最終的には絶対に自分名義の資産にしたい。 | 【許容】月額料金の増額(残価をゼロにするため) 【回避】契約満了時の残価精算トラブル、原状回復のプレッシャー |

自分のクラスターはわかりましたか?次はその特性に合った、具体的な契約プランの条件を知ることが大切です。

ここでは、各クラスター向けの基本的な選び方の指針と、当ブログでご用意している「詳細な深掘り記事(クラスターページ)」への案内をご紹介します。

私の失敗を繰り返さないためにも、ご自身に該当するリンク先の記事は必ずチェックしてくださいね!

このクラスターに属するあなたが一番恐れるべきは、ライフイベントの変化による「中途解約の違約金」です。

したがって、王道的な長期契約のカーリースを選ぶのは絶対にやめてください。

選ぶべきは、期間の柔軟性と解約のリスクヘッジに特化した「任意保険コミコミのサブスクリプション型」、または「短期・乗り換え特化型」のサービスです。

▼詳細な比較とおすすめサービスはこちら▼

[ライフスタイル激変層向け:違約金リスクゼロのサブスク特化型カーリース徹底比較]

※こちらの記事で、保険等級の引き継ぎ問題や解約金免除の細かい適用条件について徹底解説しています。クラスターAの方は必ず進んで詳細な検討を行ってください。

このクラスターに属するあなたは、今後7年から9年程度、生活環境が大きく変わらないことが前提となります。そのため、中途解約のリスクは低く、長期契約の恩恵を一番賢く受け取れる層でもあります。

あなたが重視すべきは、長期間にわたる「車両の維持管理の完全な外注化」と「予算の平準化」です。

▼【内部リンク】詳細な比較とおすすめサービスはこちら▼

[家計安定層向け:突発的支出をゼロにするフルメンテナンス・長期リース比較]

※こちらの記事で、各社のメンテナンスパックのカバー範囲の違いや、提携工場の利便性について詳細に比較検証しています。クラスターBの方にぴったりのパートナー企業を見つけてください。

このクラスターに属するあなたは、まとまった頭金は用意できないけれど、本音では「車を購入して自分のものにしたい」という欲求を持っていますよね。

一般的な「借りて返す」カーリースを選ぶと、制限の多さにイライラするだけなので絶対に契約しないでください。

選ぶべきは、リース契約でありながら最終的にマイカーになる「もらえるプラン」や「譲渡型リース」と呼ばれるサービス一択です。

▼詳細な比較とおすすめサービスはこちら▼

愛着・所有層向け:資産になる「もらえる」カーリースの真実とローンとの徹底比較

※こちらの記事で、残価ゼロの仕組みの裏側や、通常の銀行系マイカーローンと譲渡型リースを総支払額で比較シミュレーションしています。クラスターCの方は、この記事を読んで納得のいく決断をしてくださいね。

ここまで、カーリースというシステムが持つ強固な仕組みと、それが私たちの流動的な生活とどうぶつかってしまうのかを解説してきました。

「定額制」という言葉の響きは魅力的ですが、その裏には「残価設定の罠」「中途解約時の莫大な違約金」「走行距離や原状回復の精神的プレッシャー」という、決して無視できない落とし穴が存在します。

「カーリースはやめとけ」と後悔している先輩たちの多くは、こうしたデメリットを見落とし、自身の数年先の結婚や出産、転勤といった変化を甘く見て長期の縛りを受け入れてしまったことが原因でした。

しかし、これらのリスクを事前にしっかり把握し、あなたの今の生活環境と将来の計画にピッタリ合う条件のサービスを選ぶことができれば、カーリースは初期費用を抑え、面倒な維持管理の手間から解放してくれる本当に素晴らしい味方になります。

万人に共通する絶対的な正解はありません。

大切なのは、今回ご紹介した「ポジショニングマップ」を使って、自分が求めているのが「短期的な柔軟性」なのか、「長期的なコストの安定」なのか、それとも「将来の資産化」なのかを冷静に見極めることです。

私の失敗を反面教師にして、甘いメリットの裏にあるルールを読み解き、あなたの人生計画に一番フィットするパートナー(リース会社)を見つけ出してくださいね!

カーリースの審査も、銀行のマイカーローンなどと同じように信用情報機関を参照して過去の金融事故や支払い遅れを確認します。なので、「ブラックリストに載っていてもカーリースなら誰でも絶対に審査に通る」といった魔法のような話はありません。

しかし、審査の対象となる「金額」には大きな違いがあります。マイカーローンが「車の本体価格の全額」を審査するのに対し、カーリースは「本体価格から残価を引いた金額」だけが審査対象になります。

つまり、同じ300万円の車でも、カーリースなら残価が引かれる分、審査される金額が小さくなるんです。このため、年収に対する返済負担のハードルが下がり、「ローンには落ちたけどリースには通った」という事象が起こりやすくなります。ただし、審査に通りやすいからといって、身の丈に合わない高級車を選ぶのは絶対にやめてくださいね。

リース期間中に車が大きな事故や自然災害で修理不可能(全損)になってしまった場合、車が使えなくなるので、リース契約はその時点で「強制的に中途解約」となります。

この時、リース会社からは「残りの期間の未払いリース料総額+設定されていた残価」という巨額の解約金が一括で請求されます。ここで怖いのが、一般的な任意保険の車両保険では、その事故時点での「今の車の価値」までしか補償金が支払われないという点です。リース会社からの請求額の方が高くなっている「オーバーローン」の状態だと、保険金が満額支払われても請求額に届かず、数十万円の現金を自腹で補填しなければならないという悲惨な事態が発生します。

これを防ぐためには、契約前にご自身の任意保険を見直して「リースカー専用の特約」をつけるか、最初から任意保険がパッケージ化されていて全損時の違約金免除が規約に盛り込まれているサービス(KINTOなど)を選ぶことが絶対条件です。

カーリースのシミュレーションでボーナス払いを設定する最大のメリットは、「毎月の支払い額を極限まで安く見せることができる」点です。例えば、月額3万円のプランでも、ボーナス月に10万円足すことで、毎月の支払いを1万数千円に抑えられますよね。

しかし、私は原則としてボーナス払いはおすすめしません。最大の理由は、ボーナスは会社の業績でカットされるかもしれない不確実な収入だからです。長期にわたる支払いを不確実なボーナスに頼るのは、とても危険です。

もう一つの理由は、「金銭感覚の麻痺」です。ボーナス払いで無理に月額を下げていると、「毎月1万円台ならもっと高いグレードにしよう!」と、本来の経済力に見合わない車を安易に選んでしまいがちになります。これが後々の家計破綻や中途解約という最悪のシナリオを引き寄せる一番の原因になります。家計の安定を最優先に考えるなら、「ボーナス払いなし(均等払い)」で無理なく支払える車とプランを選ぶのが鉄則ですよ。