【破産レベル?】KINTO初期費用フリープラン「途中解約の違約金」シミュレーションの罠

ikehito01

カリゼロ0

ネット上で「KINTO(キント)は高すぎる」という声をよく見かけますが、結論から言うとそれは本当です。

月額料金だけを見ればフラットで安心に思えますが、最終的な「実質負担額(支払った総額から車の売却額を引いた金額)」で計算すると、現金一括やカーローン、さらには他社のカーリースよりも割高になるケースがほとんどです。

実は私自身も、前の車の車検が迫っていたため「納期が早い」「コミコミ定額で管理が楽そう」という理由だけで、KINTOで「ヴォクシー S-G 2WD」を契約してしまいました。

しかし、後になって冷静に計算し「もっとちゃんと他と比較すればよかった…」と激しく後悔している一人です。

この記事では、私の失敗談を交えながら、KINTOがなぜ高いのか、他の支払い方法と比べてどれくらい損をする可能性があるのかを分かりやすく解説します。

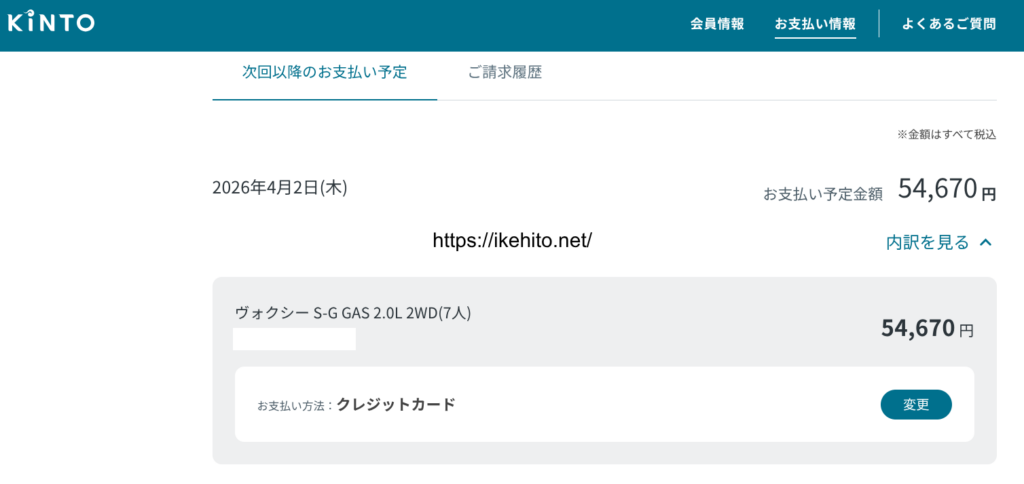

私は現在、KINTOでトヨタの「ヴォクシー S-G 2WD」に乗っています。

7年契約で、月額料金は54,670円です。

契約した当初は、前の車の車検が迫っていたため「とにかく早く新車に乗れる」という点に強く惹かれました。さらに、税金や車検代、保険料までが「すべてコミコミ」になるため、家計の管理が楽になると安易に考えてしまったのです。

しかし、毎月約5万5千円という決して安くないお金を払い続けているうちに、ふと冷静になって気づきました。

「7年間で合計約460万円も払うのに、最後は車をトヨタに返さなきゃいけないの?」と。

KINTOはあくまで車のレンタルです。どれだけ大金を払っても、払い終わった後に車は自分の資産になりません。

もっと他のカーリースやローンと比較してから決めるべきだったと、今になって激しく後悔しています。

そもそも、なぜKINTOは他の買い方と比べて高いと感じるのでしょうか?それには以下の明確な理由があります。

KINTOの月額料金には、車両代だけでなく、税金、車検代、定期メンテナンス代、そして「任意保険料(自動車保険)」までがすべて含まれています。

一見便利ですが、裏を返せば「自分で安い車検業者を探す」「必要なメンテナンスだけを選ぶ」といった節約が一切できません。

手厚すぎるサービスがパッケージ化されているため、結果的に割高になってしまうのです。

KINTOの任意保険は、誰が乗っても年齢やこれまでの実績(等級)に関わらず一律の料金設定です。

そのため、長年無事故で安全運転を続け、高い割引率(例えば最高の20等級など)を持っている優良ドライバーにとっては、その割引が全く適用されません。

自分の高い等級を使って、安いネット型保険(ダイレクト型保険)を別で契約する方が、トータルコストは圧倒的に安く済みます。

車を買って数年後に手放す場合、トヨタ車(特にヴォクシーやアルファードなど)は中古車市場で非常に高く売れます。購入していれば、売却したお金が手元に戻ってくるため、トータルで支払う実質的な負担額はグッと下がります。

しかしKINTOの場合、車は必ず返却しなければならず、どれだけ高く売れる車に乗っていても、その利益はすべてトヨタ側に吸収されてしまいます。

■関連記事:【私の失敗談】KINTOはやめとけ!契約して激しく後悔したデメリットを経験者が暴露

では、実際に私が乗っている「ヴォクシー S-G 2WD」を7年間乗った場合、KINTOと他の方法でどれくらい差が出るのか比較してみましょう。

※金額は概算のシミュレーションです。ローン金利やご自身の任意保険料(ここでは優良ドライバーを想定)、将来の車の査定額によって変動します。

| 比較項目 | KINTO(7年契約) | 現金一括購入 | 銀行系カーローン | 他社カーリース(※) |

| 毎月の負担額 | 54,670円 | (なし) | 約5万円 | 約4.5万円 |

| 7年間の総支払額 | 約460万円 | 約430万円 | 約470万円 | 約380万円 |

| 7年後の車の扱い | 必ず返却 | 売却できる | 売却できる | そのままもらえる |

| 7年後の売却益(予測) | 0円 | 約150万円 | 約150万円 | (自分の資産になる) |

| 実質的な負担額 | 約460万円 | 約280万円 | 約320万円 | 約380万円 |

※実質的な負担額 = 7年間の総支払額 - 7年後の売却益)

※他社カーリースは、車両代や税金のみをリースにし、任意保険は自分の割引を使ってネット型で別途契約した場合の目安です

表を見ていただければ一目瞭然です。

KINTOは7年後に車を返却するため、実質負担額がそのまま総支払額(約460万円)になります。一方、現金やローンで購入すれば、7年後に車を売却して現金が手元に戻るため、実質的な負担額を大幅に抑えることができます。

また、他社カーリースを選べば、最後に車がもらえるため「自分の資産になる」という大きなメリットが生まれます。

「月々の支払いはフラット(定額)にしたいけれど、KINTOのように損はしたくない」という方には、以下の他社カーリースを強くおすすめします。

私が「もっと早く知っていれば…」と後悔しているのが「MOTA(モータ)カーリース」です。

MOTAカーリース最大のメリットは、契約満了時に「車がそのままもらえる」ことです。KINTOのように「走りすぎたら追加料金」「傷をつけたら違約金」といったストレスが一切ありません。

最後に自分の車になるので、ヴォクシーのように高く売れる車を選んで、数年後に自分で売却して利益を得ることも可能です。

月額料金を極限まで安く抑えたいなら「ニコノリ」がおすすめです。

KINTOと違い、任意保険は自分で安いネット型保険を選んで契約できるため、これまであなたが育ててきた高い保険等級(割引)を無駄なく活かせます。

さらに、契約期間中はガソリン代がずっと割引(1リットルあたり5円引き)になるため、日々の維持費も節約できます。ニコノリも最後に車がもらえるプランが選べます。

「7年などの長い契約は不安…」という方には、「カーリースカルモくん(旧定額カルモくん)」が最適です。

1年〜11年の間で「1年単位」で自由に契約期間を選べるため、お子様の成長や転勤などのライフプランの変化に合わせて無駄なく契約できます。もちろん、7年以上の契約なら最後に車がもらえるオプションも追加できます。

「もっと色々な条件で比較したい方や、自分のライフスタイルに最適なリース会社を客観的に診断したい方は、ぜひ以下のページも参考にしてください」

KINTOは「納期が早い」「すべてコミコミで楽」というメリットはありますが、冷静にシミュレーションしてみると、「手厚いサービスによる割高感」「自分の保険等級が使えない」「高く売れる車のメリットが手に入らない」という理由から、結果的にかなり高い買い物をすることになります。

私のように「なんとなく楽そうだから」と飛びついて後悔しないためにも、ご自身の任意保険の等級や、将来車をどうしたいか(返却するのか、自分のものにしたいのか)をしっかり考え、他社カーリースやローンとしっかり比較検討してみてください。

免許を取り立ての若い方や、過去に事故を起こしてしまって任意保険の等級が低い方です。KINTOの保険料は年齢や等級に関わらず一律なので、自分で保険に入るよりも安くなるケースがあります。

ガソリン代、高速道路の料金、駐車場代は含まれていません。これらは月額料金とは別に自分で支払う必要があります。

解約自体は可能ですが、私が契約している「初期費用フリープラン」の場合、自己都合で途中解約すると非常に高額な「中途解約金(違約金)」が発生します。タイミングによっては数十万円の請求が来るため、簡単には乗り換えられないのが現実です。

■関連記事:破産レベル?KINTO初期費用フリープラン「途中解約の違約金シミュレーション」の罠