【完全保存版】カーリースで後悔する人の共通点と、あなたの生活に合わせた失敗0のサブスク診断

ikehito01

カリゼロ0

結婚、転勤、出産、あるいは初めてのマイカー取得など、今後数年でライフスタイルが大きく変わる可能性がある20〜30代の「ライフスタイル激変層」の皆様へ。

カーリース(車のサブスクリプション)を検討する際、目先の月額料金の安さだけで選ぼうとしていませんか?

もしそうなら、少しだけ立ち止まって私の話を聞いてください。

このクラスターに属するあなたが最も警戒すべきなのは、人生の変化に伴う「中途解約時の高額な違約金」と、万が一の全損事故で発生する「強制解約リスク」です。

結論から申し上げます。数年先のライフイベントが予測できない方は、王道的な長期契約のカーリースを選ぶのは絶対にやめてください。

あなたが選ぶべきは、期間の柔軟性と解約のリスクヘッジに特化した「任意保険コミコミのサブスク型(解約金フリープラン)」、または「中途解約オプション付きのサービス」の二択のみです。

この記事では、過去に私自身が無知ゆえに犯したミスマッチの失敗を反面教師にしていただきながら、あなたの数年先の人生計画に最もフィットし、解約金リスクがゼロ(または極小)になる安全なサービスを徹底比較して解説します。

読者の皆様の中には、「毎月定額でピカピカの新車に乗れるなら、一番安い普通のカーリースで良いのでは?」と考える方も多いかもしれません。しかし、数年先のライフイベントが予測できない、あるいはまだ確定していない方にとって、一般的な長期カーリース契約は時限爆弾のようなリスクを抱えています。

その最大の理由が、契約の硬直性と、いざという時に牙をむく高額なペナルティの存在です。

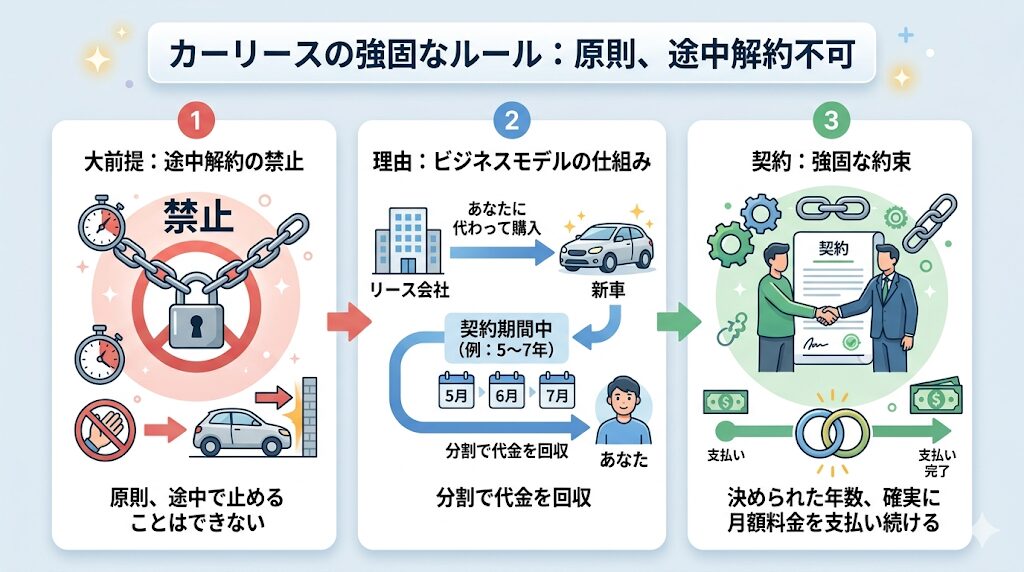

大前提として、一般的なカーリースは「原則として途中解約ができない」という厳しいルールがあります。

カーリースとは、リース会社があなたに代わって新車を購入し、契約期間(例えば5年や7年)にわたってその代金を分割して回収するビジネスモデルだからです。つまり、契約とは「決められた年数、確実に月額料金を支払い続ける」という強固な約束によって成り立っています。

しかし、20代から30代の時期は人生の転換期です。急な転勤で車が不要になるかもしれません。結婚や出産で、コンパクトカーからより大きなファミリーカーへ乗り換える必要が出てくるかもしれません。人生には予測不可能な変化がつきものです。

万が一、このようなやむを得ない事情で途中解約をせざるを得なくなった場合、容赦なく「解約時の精算金(違約金)」が発生します。

この違約金は、数万円の事務手数料といった生易しいものではありません。多くの場合、「残りの契約期間分のリース料金」と、契約時に設定された「残価(※契約満了時のクルマの予想下取り価格のこと)」を合算した金額から、未経過分の費用などを差し引いた莫大な金額が一括で請求されます。

もし契約して1〜2年しか経っていないタイミングで解約すれば、優に100万円を超える請求が来ることも珍しくありません。

「解約したくても高額すぎて解約できない」というプレッシャーこそが、カーリースで後悔する最大の要因なのです。

ライフスタイルの変化による自己都合の解約だけがリスクではありません。

あなたがどれだけ安全運転を心がけていても避けられない不可抗力、それが交通事故や自然災害による「全損(※修理不可能、または修理費用が車の価値を上回ってしまい直せない状態)」です。

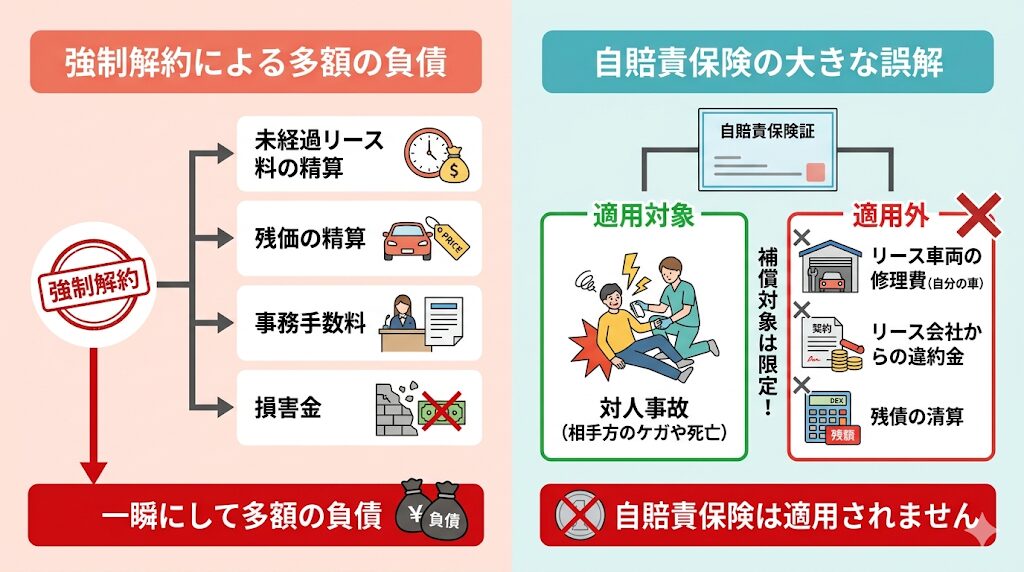

一般的なカーリース契約において、リース車両が全損した場合、車そのものが存在しなくなるため契約を継続することができず、契約満了を待たずに自動的に「強制解約」として取り扱われます。

強制解約となると、先ほど説明した自己都合の解約と全く同じように、未経過分のリース料や残価の精算が求められます。さらに、事務手数料や損害金が加算される場合もあり、一瞬にして多額の負債を抱えることになります。

ここで、「自賠責保険に入っているから大丈夫では?」と勘違いされる方が非常に多いのですが、これは大きな間違いです。

自賠責保険は全ての車に加入が義務付けられている強制保険ですが、その補償対象はあくまで「対人事故(相手方のケガや死亡)」に限定されています。あなたが乗っていたリース車両の修理費や、リース会社から請求される契約上の違約金、残債の清算には、自賠責保険は1円も適用されません。

コスモMyカーリースなどのサービスでは、月額料金に車検代や消耗品交換が含まれる便利な「ゴールドパック」などのメンテナンスプランがありますが、これらはあくまで日常の維持費をカバーするものであり、全損事故による強制解約の違約金を肩代わりしてくれるものではありません。

つまり、ご自身で手厚い任意保険(車両保険)に別途加入していない限り、全損事故は即座に自己破産レベルの経済的ダメージに直結するのです。

これらの恐ろしいリスクを完全に排除するためには、数年先の不確実性をカバーできる柔軟なサービスを選ぶ必要があります。具体的には、以下の2つの条件のどちらかを満たすサービスが必須となります。

この条件を満たす「柔軟なサブスク特化型」のサービスこそが、ライフスタイル激変層の読者の皆様にとって、未来の自分を守る唯一の正解となります。

▼ご自身の生活との相性を再確認したい方はこちら▼

ここからは、解約金リスクを極限まで抑えることができる具体的なサービスを比較していきます。

数あるカーリースの中でも、特に「ライフスタイルの変化」と「事故時のリスクヘッジ」に対する安心感がずば抜けて高い代表的な選択肢をピックアップしました。

トヨタが展開する「KINTO(キント)」は、カーリース初心者やライフスタイル激変層に最もおすすめしやすい、まさにサブスク特化型の代表格です。

その最大の特徴であり強みは、自賠責保険だけでなく、手厚い「任意保険(車両保険含む)」が最初から月額料金に完全にパッケージ化されている点です。

KINTOには大きく分けて「初期費用フリープラン」と「解約金フリープラン」の2種類が用意されていますが、数年先の見通しが立たない読者の皆様は、絶対に「解約金フリープラン」を選んでください。

解約金フリープランは、最初に所定の申込金(月額料金の5ヶ月分程度)を支払う代わりに、契約期間中いつ解約しても追加の違約金が一切発生しないという非常に画期的な仕組みを持っています。

例えば、急な海外転勤が決まった、あるいは子どもが生まれてミニバンに乗り換えたくなったという場合でも、車をポンと返却するだけで綺麗に契約を終了できます。

また、万が一の全損事故を起こしてしまった場合でも、あらかじめ付帯されている手厚い任意保険によって全額カバーされるため、中途解約金は免除されます。これは精神衛生上、計り知れないメリットです。

ただし、無敵に見えるこの解約金フリープランにも、あらかじめ理解しておくべきトレードオフ(デメリット)が存在します。KINTOの公式案内によれば、以下の2点が挙げられています。

これを見て「もったいない」と感じる方もいるでしょう。しかし、数年先の読めない不確実性に対して「いつでも違約金ゼロで逃げられる権利」を最初に買っていると考えれば、極めて合理的で安い保険料だと言えます。

KINTOのように任意保険が強制的にセットされていると困る、という方(例えば、ご自身やご家族が長年無事故で高い保険等級を持っており、今の安い保険料を活かしたい方)に強くおすすめなのが、「SOMPOで乗ーる」です。

SOMPOで乗ーるの月額料金は13,200円からとなっており、基本プランには自賠責保険が含まれていますが、任意保険についてはご自身が現在加入しているものを引き継いだり、リース契約に新たに組み込んだりすることが可能です。

これにより、長年かけて育ててきた高い保険等級をそのまま適用し、ランニングコストを抑えることができます。

さらに、ライフスタイル激変層にとって最大の防具となるのが「中途解約オプション」の存在です。このオプションに加入しておけば、一定期間経過後に違約金なしで中途解約が可能になります。中途解約オプションを適用し、違約金なしで車を返却するための主な条件は以下の通りです。

また、少し余談になりますが、高齢者のご家族向けには月々1,100円(予定)からの「免許返納による中途解約が可能になるオプション」も用意されています。

契約開始後2年以降などの条件を満たせば、ご両親が免許を返納したタイミングで違約金なしで解約できるため、親御さんの安全な車選びをサポートする際にも非常に頼りになるサービスです(※交通違反など罰則として免許が取り消された場合は対象外となりますのでご注意ください)。

ここで、他の有名なカーリースサービスとの違いを表で明確にしておきましょう。どれが優れているかではなく、あくまで「あなたの今の状況に合っているか」という視点で確認してください。

| サービス名 | 解約金リスク回避の方法 | 任意保険の扱い | 保険等級の引継ぎ | 当ブログが推奨するターゲット層(相性の良い人) |

| KINTO | 「解約金フリープラン」の選択 | 完全コミコミ(車両保険含む) | 不可(独自の定額契約のため) | 初めて車を持つ人、保険等級が低い若年層、数年先のライフイベントが全く読めない人 |

| SOMPOで乗ーる | 「中途解約オプション」への加入 | 自身で加入、またはリースに組み込み | 可能 | 過去に無事故で高い保険等級を持っているベテランドライバー、将来も等級を育てたい人 |

| コスモMyカーリース | なし(全損時は強制解約・違約金発生) | 自身で加入、またはリースに組み込み | 可能 | ライフスタイルが完全に安定しており、長期間(数年以上)同じ車に乗り続けることが確定している人 |

| ニコノリ | 原則不可(解約時は違約金発生) | 自身で加入 | 要確認 | とにかく月々の出費を極限まで安く抑えたいが、契約期間中は絶対に解約しない・事故を起こさない自信がある人 |

| MOTAカーリース | 契約満了時の車もらい受けなど | 自身で加入、またはリースに組み込み | 可能 | サブスクというより、最終的に車を自分の所有物にしたいという明確な目的がある人 |

ニコノリのように月額料金が非常に安いサービスは魅力的ですが、公式ホームページにも「基本的に途中解約はできません。途中解約をされる場合、解約時の精算や違約金が発生します」と明記されています。

ライフスタイル激変層の皆様は、この一文の重みを決して軽く見ないでください。

▼他のクラスターの診断結果が気になる方はこちら▼

さて、ここまでKINTOの解約金フリープランがいかにライフスタイル激変層にとって安全かをお伝えしてきました。

しかし、当ブログのコンセプトは「甘いメリットの裏に隠されたデメリットを完全に理解すること」です。

実は私自身、過去にこのKINTOの任意保険コミコミ型でミスマッチを起こし、後悔した経験があります。ここでは、私の失敗談を交えながら、知っておくべきトレードオフについて赤裸々に語ります。

KINTOをはじめとする任意保険コミコミのサービスの最大の特徴は、利用者の年齢や過去の運転歴に関わらず、保険料込みの月額料金が一律(または年齢層ごとの固定料金)に設定されている点です。

これは、免許を取り立てで任意保険料が非常に高額になる20代前半の若い方や、過去に事故を起こして保険等級が下がってしまった方にとっては、まさに救済措置とも言える破格の料金設定になります。

しかし逆に言えば、これが私のような人間の首を絞めることになります。

過去何十年も無事故で安全運転を続け、自動車保険の最高等級(例えば20等級など)を持っており、現在の保険料が年間数万円程度に収まっているベテランドライバーの方にとっては、この「一律料金」が相対的に大きく割高になってしまうのです。

KINTOの月額料金の中には、初心者の事故リスクもひっくるめた平均的な保険料が組み込まれているため、優良ドライバーであるあなたが、他人の保険料を肩代わりしているような状態になってしまいます。

私はまさにこのパターンでした。

長年の安全運転で20等級を持っていたにもかかわらず、「全部コミコミで楽だから」「違約金がないから安心」という理由だけで、自分の保険等級の価値を深く考えずにKINTOを契約してしまいました。

結果として、毎月の支払額には割高な保険料相当分が含まれることになり、「これならSOMPOで乗ーるのような等級引き継ぎ可能なリースを選んで、中途解約オプションをつければ、月々の支払いはもっと安く済んだのに…」と激しく後悔することになったのです。

KINTOというサービス自体が悪いわけではありません。純粋に「私の当時の状況(高い保険等級を持っていたこと)」と「サービスの特性」が致命的にミスマッチを起こしていただけなのです。

だからこそ、読者の皆様には「自分自身の生活や現状の資産(保険等級など)」を正確に把握した上で選んでいただきたいと強く願っています。

私が犯したもう一つの失敗、それが「自動車保険の等級引き継ぎとリセットの罠」に関する知識不足です。自動車保険の等級は、これまでの安全運転の証であり、将来の割引率を決定する大切な資産です。

まず知っておくべきなのは、現在ご自身で車を所有していて、これからKINTOのような「独自の団体保険がパッケージ化されているサブスク」に乗り換える場合、現在のあなたが持っている保険等級をKINTOの契約に適用して月額料金を安くすることは一切できない、という事実です。

「使えないなら仕方ない、今の任意保険は解約しよう」と考えるでしょう。

しかし、ここで絶対にやってはいけないのが「今の任意保険を解約し、そのまま何の手続きもせずに放置してしまうこと」です。

保険の厳格なルールでは、解約日(または満期日)から7日以内に他の保険会社と契約しない場合、つまり8日以上無保険の期間が空いてしまうと、長年かけて育てた等級が「完全にリセット(消滅)」されてしまうのです。

将来、KINTOを解約して再び自分で車を購入しようとした時や、等級引き継ぎ可能なリースに乗り換えようとした時に、また新規の割高な等級からやり直す羽目になります。これはあまりにも痛すぎる損失です。

では、高い保険等級を持っている人がKINTOを利用する場合、あるいは一時的に車を手放す場合、その大切な資産をどうやって守れば良いのでしょうか。

その答えが「中断証明書」という魔法のアイテムです。ここでは、その仕組みと正しいルールを解説します。

現在の高い等級を消滅させないための公式な裏ワザが、保険会社から「中断証明書」を発行してもらうことです。

現在加入している保険会社に連絡し、「車を手放して任意保険コミコミのサブスク(KINTOなど)に乗り換えるため、現在の等級を一時的にストップして保存しておきたい」と伝えてください。所定の手続きを行うことで、この中断証明書を取得できます。

この証明書さえ手元に置いておけば、数年後にKINTOを解約してまた自分で車を買う時や、SOMPOで乗ーるのように等級引き継ぎが可能なリースに乗り換える際、保存しておいた高い等級をパッと復活させて、再び大幅な割引を受けることができるのです。

これは知っているか知らないかで数十万円の差が出る知識です。

「自分がKINTOに乗る間、今の車と保険等級は別居している子どもに譲ろう」と考える方もいるかもしれません。しかし、ここにも厳しいルールが待ち構えています。

自動車保険の等級を家族間で引き継ぐためには、明確な条件があります。

等級を引き継げる相手は、現在の記名被保険者(主に運転している人)の「配偶者」、記名被保険者の「同居している親族」、または記名被保険者の「配偶者の同居親族」のいずれかに限られます。

つまり、一緒に住んでいる子どもに車と保険を譲渡して記名被保険者を変更する場合は引き継ぎが可能ですが、就職や進学ですでに「別居」している子どもや、親族以外の全くの第三者には、どれだけお願いしても等級を引き継ぐことはできません。

また、保険契約者が不幸にして死亡した場合でも、家族への引き継ぎは可能ですが、この場合も先ほどの「配偶者か、同居している親族」という条件が適用されます。

誰に変更するかによって手続きや必要書類が全く異なるため、家族間で車を動かす場合は、必ず事前に契約している保険会社に直接確認してください。

先ほども少し触れましたが、保険の手続きにおいて「期間」は絶対のルールです。

現在の保険を解約した場合や、他社の保険やリース(等級引き継ぎ可能なもの)に乗り換える場合、解約日から8日以上無保険のまま経過してしまうと、せっかくの等級が引き継げなくなってしまいます。

また、保険料を一時払いや年払いで支払っていた方が途中で解約する場合、未経過期間に対応する保険料は戻ってきますが、その返金額は「日割りの単純計算よりも少なくなる場合がある」ことにも注意が必要です。

例えば、1年分の保険料を一括で払い、半年で解約したとしても、半分きっちり戻ってくるわけではありません。こうした細かい精算の仕組みも、無駄な出費を防ぐために頭の片隅に入れておいてください。

いかがでしたでしょうか。この記事では、ライフスタイル激変層の読者の皆様に向けて、一般的なカーリースに潜む中途解約や全損事故のリスクと、それを回避するためのサブスク特化型サービスの選び方を解説しました。

重要なポイントを振り返ります。

カーリースに「万人に共通する絶対的な正解」はありません。あるのは「あなた自身の生活との相性」だけです。

目先の月額料金の安さという甘いメリットだけに飛びつくのではなく、万が一の事故やライフスタイルの変化が起きた際に出口戦略(解約のしやすさと違約金免除の仕組み)が用意されているかを、私の失敗を反面教師にして厳しくチェックしてください。

この記事の内容を踏まえ、最終的なご自身のライフスタイルに合わせた最適なサービスを見極めるため、ぜひ大元の診断ページに戻って詳細な検討を進めてください。

▼診断をやり直す、または他のクラスターの解説を読む▼

カーリース後悔組の先輩が教える、失敗0のサブスク診断室(ピラーページへ)

ここでは、読者の皆様から特に多く寄せられる、カーリースの解約や保険に関する疑問に、先輩ユーザーとしてズバリお答えします。

A: はい、契約期間中の解約に関する「追加の違約金」は本当に一切かかりません。 ただし、トレードオフ(代償)として2つのお金がかかっています。

1つ目は、契約時に必ず「申込金(月額料金の数ヶ月分)」を支払う必要があり、これは後から解約しても絶対に返金されません。

2つ目は、契約満了まで乗り続けた場合のトータルの支払総額が、通常のプランに比べて「月額料金の1ヶ月分」ほど高く設定されている点です。これらは「いつでも違約金ゼロで解約できる権利」を事前に買い取るための保険料だと考えてください。

A: 絶対にダメです。自賠責保険ではリース会社の違約金は1円もカバーされません。

車が修理不可能な状態(全損)になると、リース契約は継続できず「強制解約」となります。この際、未経過分のリース料金や残価などを合わせた莫大な違約金が一括で請求されます。

自賠責保険は「相手方のケガや死亡(対人事故)」にしか適用されないため、この違約金をカバーするには、ご自身で車両保険を含む手厚い任意保険に加入するか、最初から任意保険がコミコミになっているKINTOなどを選ぶ必要があります。

A: サービスによりますが、常識的な範囲のルールが設定されています。

例えば「SOMPOで乗ーる」の中途解約オプションを利用して違約金なしで解約する場合、主な条件は「未払いのリース料(その月の引き落とし分含む)が一切ないこと」と、「指定された場所に確実に車を返却すること」の2点です。滞納などをしていなければ、理不尽に拒否されるような厳しい条件ではありません。

ただし、オプション自体の加入タイミングや、適用可能になるまでの経過期間(例えば契約後2年以降など)のルールは事前にしっかり確認しておきましょう。