【完全保存版】ライフスタイル激変層向け!違約金リスク0のサブスク特化型カーリース徹底比較

ikehito01

カリゼロ0

車のサブスクリプションサービスが普及する中で、「カーリースは結局損をする」「最後に車が手元に残らないのはもったいない」といった声が後を絶ちません。

結論から申し上げますと、カーリースに万人に共通する絶対的な正解は存在せず、あるのは個々の生活プランとの相性だけです。

休日にDIYで車のカスタマイズを楽しみたい方や、最終的に車を自分の資産として長く乗り続けたいと考える方にとって、一般的な「借りて返す」カーリースは制限が多く、ミスマッチによる後悔の原因となります。

そうした「愛着・所有層」が選ぶべき正解は、リース契約でありながら最終的にマイカーとなる「もらえるプラン(譲渡型リース)」一択です。

本記事では、甘いメリットの裏に隠された残価ゼロの仕組みや、高額になりがちな月額料金の理由、銀行系マイカーローンとの比較、そして失敗しないおすすめサービス3社を徹底解説します。

カーリースを検討する際、最初に理解しておくべきなのが契約の基本構造です。一般的なカーリースと、最終的に車がもらえるカーリースでは、その仕組みの根幹が大きく異なります。

一般的なカーリースは、契約満了時の車の想定市場価値(これを「残価」と呼びます)をあらかじめ算出し、車両本体価格からその残価を差し引いた金額をベースに月額料金を決定します。

この仕組みにより、新車を現金一括やフルローンで購入するよりも月々の支払い負担を大幅に抑えることができるのが最大のメリットです。

しかし、この仕組みは「契約満了時には、あらかじめ設定した残価分の価値が残っている状態でリース会社へ車を返却する」ことが大前提となっています。そのため、車の価値を下げるような過度な走行や、車体を傷つけるリスクのあるカスタマイズには厳格な制限が設けられています。

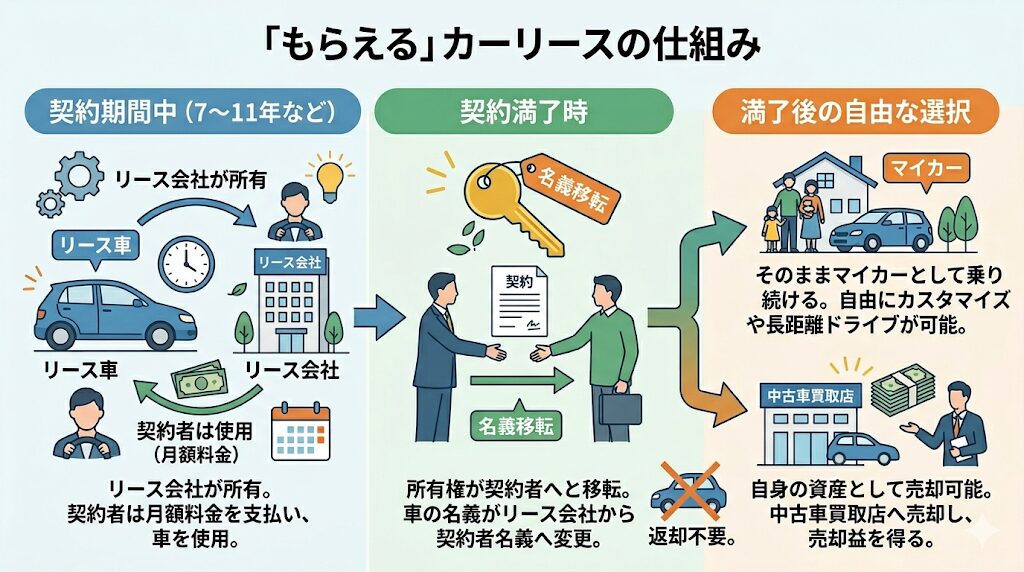

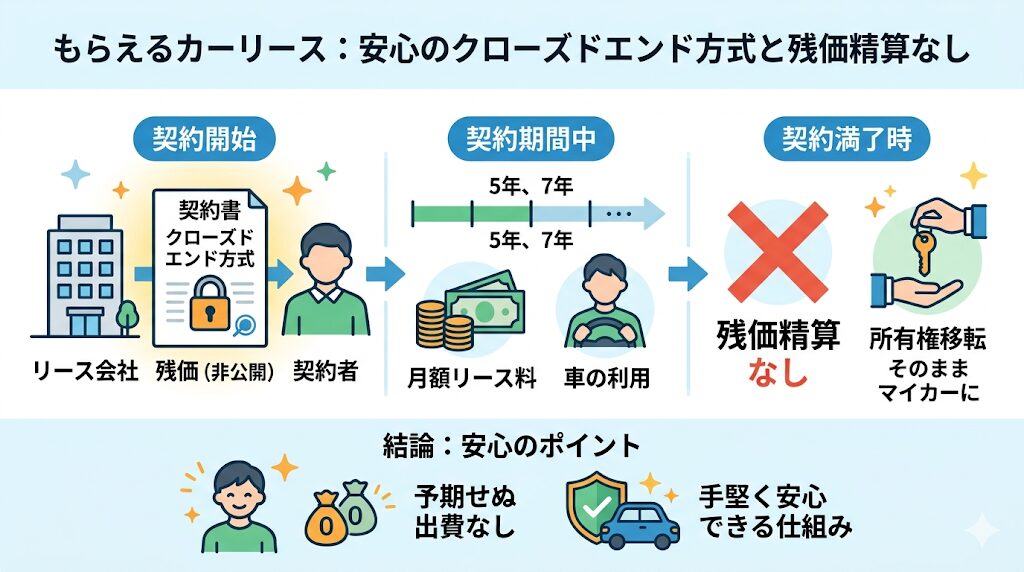

一方、「もらえる」カーリース(または、もらえるオプション付きプラン)は、契約期間が満了した時点で、車の所有権がリース会社から契約者名義へと移転する仕組みを持っています。

契約満了後の返却が不要となり、そのままマイカーとして乗り続けるか、自身の資産として中古車買取店に売却するかを自由に選択できるようになります。

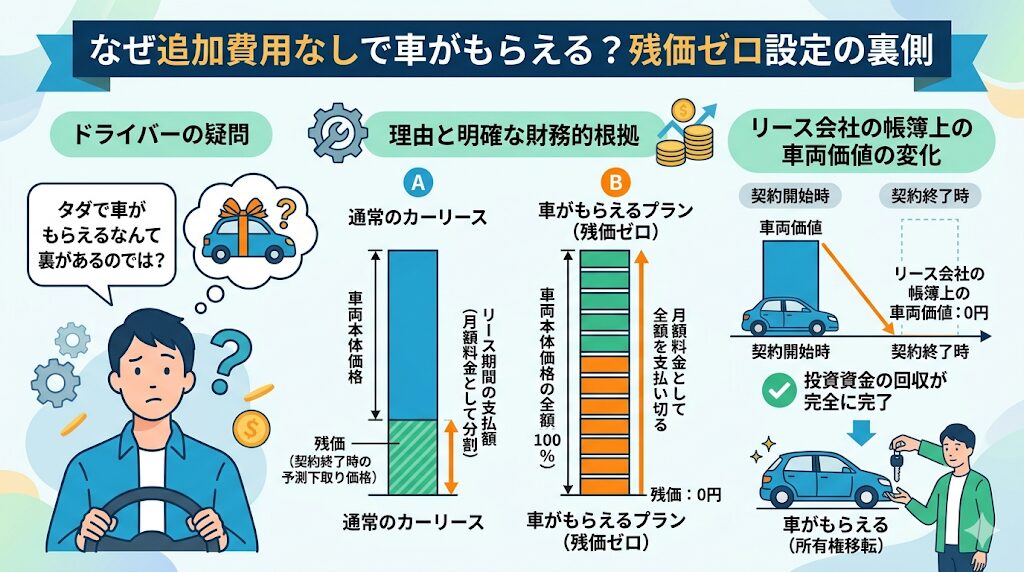

「タダで車がもらえるなんて裏があるのではないか」と疑問に感じるドライバーも多いかもしれません。車が追加費用なしでもらえる理由は、リース会社が契約の段階で残価を「0円」に設定しているという明確な財務的根拠があるためです。

通常のリースでは残価を差し引きますが、もらえるプランでは車両本体価格の全額(100%)を契約期間中の月額料金で分割して支払い切る計算になります。

つまり、契約が終了した時点で、リース会社の帳簿上の車両価値はゼロとなり、車両に対する投資資金の回収が完全に終わっている状態になります。

リース会社としては、満了後にその車両を回収して中古車市場へ転売し、利益を確保する必要(担保すべき車両価値)がなくなるため、契約者にそのまま車両を譲渡することが可能になるのです。

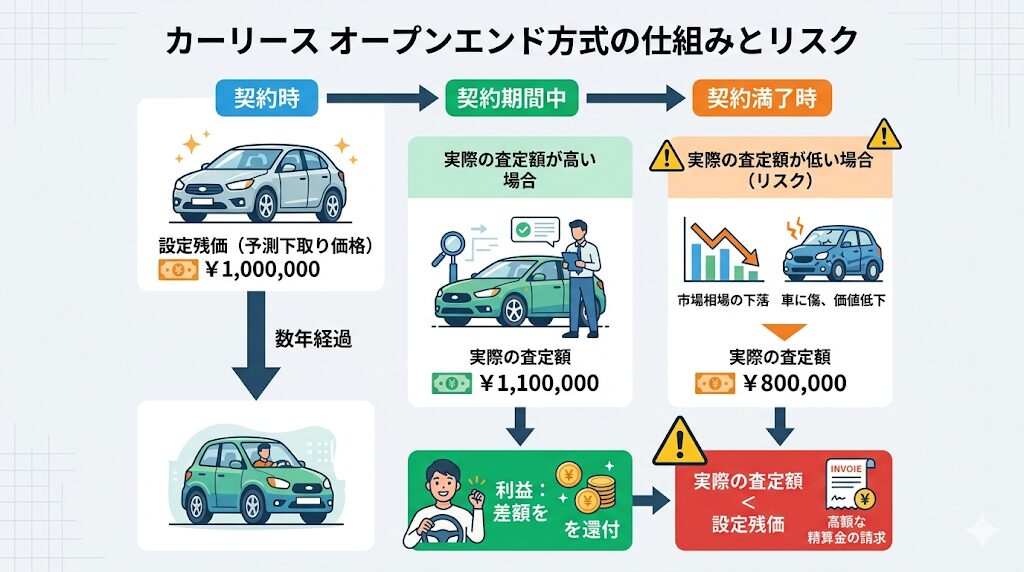

カーリースの残価設定には、契約者に残価を公開する「オープンエンド方式」と、公開しない「クローズドエンド方式」の2種類があります。

カーリースの契約構造を深く理解する上で避けて通れないのが、この2つの残価設定方式の違いです。

オープンエンド方式は、契約時に残価を公開し、契約満了時の実際の車の査定額と、設定していた残価との差額を精算する仕組みです。

もし市場の相場が下落していたり、車に傷がついて価値が下がっていたりした場合、契約満了時に高額な精算金を請求されるリスク(デメリット)が潜んでいます。

一方、クローズドエンド方式は残価を公開せず、満了時の残価精算も一切行わない契約方式です。もらえるカーリースの場合、最終的に所有権が移転するため「残価精算」の概念そのものが存在しなくなるか、あるいはベースとなる契約がクローズドエンド方式であることが一般的です。

契約終了時の予期せぬ出費を防ぐという意味でも、もらえるプランは非常に手堅く安心できる仕組みと言えます。

車を単なる移動手段としてではなく、愛着を持って長く付き合いたいと考えるドライバーにとって、「もらえる」カーリースは理想的な環境を提供してくれます。

その具体的な理由を3つの視点から解説します。

一般的なカーリースにおいて、ドライバーの心理的な負担となるのが「走行距離の制限」です。

一般的なリース会社は月間1,000km〜1,500km程度の上限を設けており、超過すると返却時に1kmあたり数円の追加料金(ペナルティ)が発生してしまいます。

しかし、もらえるカーリースでは残価が0円に設定されており、リース会社は返却時の車両価値を保つ必要がありません。そのため、契約満了後の走行距離の精算を気にする必要がなくなり、実質的に走行距離制限が撤廃されます。

週末ごとの長距離ドライブや日々の長距離通勤など、走行距離がかさむライフスタイルの方でも、最後まで安心して車を利用できる強力なメリットとなります。

借りて返す一般的なリース契約では、契約終了時に車を借りた時の状態に戻す「原状回復義務」が課せられています。そのため、車体に穴を開けるような大がかりなドレスアップは禁止されており、発覚した場合は高額な原状回復費用が発生します。

これに対し、最終的に車をもらうことが確定しているプランであれば、良識の範囲内でのカスタマイズが容認される傾向にあります。車検に通る保安基準に適合する範囲(ヘッドライトのLED化、社外ホイールの装着など)であれば、自由に行うことができます。

休日にDIYで車いじりを楽しみたい層にとって、この自由度の高さは決定的な選択理由となります。

カーリース特有の「借り物を運転している」という心理的プレッシャーは、長期間の利用において想像以上のストレスとなります。少し擦ってしまっただけで精算金が頭をよぎるケースは少なくありません。

もらえるカーリースであれば、最終的に自分自身の資産になるという明確なゴールが存在するため、こうした日常的な心理的負担が大幅に軽減されます。

そして契約満了後は、完全に自分の所有物として長く乗り続けることもできれば、ライフスタイルの変化に合わせて中古車買取店に売却し、次の車の購入資金(頭金)に充てることも可能になります。

ここまでの解説で、もらえるカーリースは非常に魅力的なサービスに思えるかもしれません。しかし、メリットの裏には必ず等価の代償(トレードオフ)が存在します。

契約後に後悔しないために、以下のデメリットを完全に理解し、許容できるかどうかを判断してください。

もらえるカーリースは残価を0円に設定し、車両本体価格の全額を契約期間中の月額料金で分割して負担する構造になっています。そのため、残価を差し引いて計算される一般的な「借りて返す」リースプランと比較すると、毎月の支払い額はどうしても高額に設定されます。

月額料金の中には各種税金や自賠責保険料があらかじめ含まれているため、実質的には「維持費がすべて組み込まれた長期のマイカーローン」を組んでいる状態と等しくなります。

目先の安さだけで比較すると割高に見えてしまうため、総額を正確に把握しておく必要があります。

カーリース全般に共通する最大の弱点が、契約期間中の途中解約が原則として認められていない点です。

もし転勤や家族構成の変化でどうしても解約せざるを得ない場合、残りの契約期間分の未払いリース料などを基準に計算された違約金を一括で支払う必要があります。

特に「もらえる」プランは、月々の高めの負担を平準化させるために、7年以上、場合によっては9年といった超長期契約を条件としているケースが大半です。

契約期間が長ければ長いほど、将来のライフプランの変化を見誤るリスクが高まります。

最終的に車を自身の所有物にするということは、長期間にわたって良好なコンディションを保つ自己責任が伴うことを意味します。月額料金にメンテナンスパックを追加したとしても、日常的なセルフメンテナンスの意識は不可欠です。

さらに絶対に見落としてはならないのが、任意の自動車保険です。多くのカーリースでは、任意保険については自身で別途契約し支払う必要があります。

万が一、全損事故を起こして車が走行不能になった場合、リース契約は強制解約となり高額な違約金が一括で請求されます。このリスクを回避するために、車両保険付きの任意保険への加入は必須条件となります。

関連記事:カーリース各社のメンテナンスパック詳細比較と任意保険の選び方

車を資産として手に入れる手段として、カーリースと並んで最も一般的に検討されるのが「マイカーローン」での購入です。

それぞれの支払い構造や資金繰りの違いを明確にするため、以下の比較表に整理しました。

| 比較項目 | もらえるカーリース(譲渡型) | 銀行系マイカーローン | 残価設定ローン(残クレ) |

| 初期費用(頭金・登録諸費用) | 不要(月額料金にコミコミ) | 必要(現金用意またはローンに組み込み) | 必要(頭金を設定することが多い) |

| 毎月の支払い額 | 一定(維持費が含まれるためやや高め) | 変動あり(車両代のみ・維持費は別途実費) | 安く抑えやすい |

| 税金・車検代などの維持費 | 月額料金に含まれており平準化される | その都度、手元資金から実費で一括払い | その都度、手元資金から実費で一括払い |

| 最終的な車の所有権 | 契約期間満了後に契約者のものになる | ローン完済後に契約者のものになる | 残価を一括精算するか、車を返却するかを選択 |

もらえるカーリースは、登録時の諸費用や頭金といった初期費用が一切不要であり、まとまった資金がなくても新車に乗り始めることができます。また、毎年の自動車税や車検費用が月額料金に含まれているため、突発的な大型出費がなくなり、家計の管理が容易になるという特徴を持っています。

対してローン購入の場合は、車のローン返済とは別に、税金や車検代のための貯金をしておく計画性が求められます。

純粋な「車両本体に対する総支払額」という観点だけで比較した場合、金利の低い銀行系マイカーローンを利用して購入する方が、最終的なトータルコストは最も安く収まる傾向にあります。

資金に余裕があり、少しでも総額を安くしたい場合は銀行ローンが最適解となります。

しかし、ディーラーで推奨されることの多い「残価設定ローン(残クレ)」を選択する場合は罠に注意が必要です。

残クレは月々の返済額を低く見せることができますが、契約終了時まで支払いが据え置かれている「残価部分」に対しても、契約期間中は常に金利がかかり続けています。

そのため、最終的に車を所有するために残価を一括精算した際のトータルコストをシミュレーションすると、決して割安ではないことが判明するケースが多々あります。

■関連記事:残価精算なし・もらえるプランの総額シミュレーションとおすすめリース会社徹底比較

ここからは、実際に車がもらえるプランを提供している人気のカーリース会社の中から、特におすすめの3社をご紹介します。

それぞれの特徴を理解し、ご自身のライフスタイルに合ったサービスを見つけてください。

カーリースカルモくん(旧定額カルモくん)は、実店舗を持たずオンラインに特化することでコストを抑えている人気のカーリースです。

7年以上の契約を結ぶことで「もらえるオプション」に加入でき、契約満了後にそのまま車をもらうことができます。

クローズドエンド方式を採用しているため、万が一契約満了時に車を返却することになったとしても、残価精算による高額な請求の心配がありません。

また、7年以上の契約であれば、一般的に月間1,500km程度に設定されている走行距離の制限が無制限になるため、休日の長距離ドライブや通勤で毎日車を使う方でも安心して利用できるのが大きな強みです。

ニコノリは、全国の店舗ネットワークと充実したサポート体制が魅力のサービスです。

もらえるパックは「9年契約(7年も選択可)」を大前提としており、あらかじめ残価を0円に設定することで満了後に車がもらえる仕組みになっています。

契約期間を長く設定することで、ボーナス払いを併用すれば月々5,500円からという非常にリーズナブルな価格で新車に乗り始めることが可能です。

ただし、基本の月額料金には車検時の細かなメンテナンス代や任意保険料が含まれていないため、ご自身でしっかりとメンテナンス計画や資金管理ができる方に向いています。

MOTAカーリースは、取り扱っているすべての車種が最初から「残価設定なし」となっており、契約満了後に追加費用なしで車がもらえるのが最大の特徴です。

契約期間は7年以上(7年・9年・11年)と長めの設定になりますが、長期間安心してマイカーとして乗りたい方にぴったりです。

また、車検に通る保安基準に適合する範囲(ヘッドライトのLED化や社外ホイールの装着、マフラー交換など)であれば、自由にカスタマイズを楽しむことができます。

さらに、オイル交換や車検時の基本点検費用が無料になるクーポンが付いてくるため、休日にDIYで車いじりを楽しみたい愛着・所有層には最も相性の良いサービスと言えます。

車を単なる消費財としての移動手段ではなく、最終的に手元に残る自身の資産として大切に育て上げたいと考える層にとって、残価0円設定の「もらえる」カーリースは非常に合理的な選択肢となります。

一般的なカーリース特有の窮屈な走行距離制限やカスタマイズの制限から完全に解放され、まとまった頭金を用意することなく新車をマイカー感覚で維持できる点は、資金繰りの面でも大きなメリットです。

しかし、その対価として、一般的なリースプランよりも毎月の支払い額が高くなることや、長期契約に起因する中途解約時の高額な違約金リスクを同時に抱え込むことになります。

また、マイカーローンと比較した際の金利負担や総支払額のメカニズムを正しく理解しておくことも不可欠です。

甘いメリットだけを鵜呑みにせず、残価ゼロの仕組みの裏側や、将来発生し得るデメリットを完全に把握し、自身の数年先の人生計画と深く照らし合わせた上で決断を下すことが、失敗のないカーライフを実現するための唯一の道筋となります。

原則として、契約途中でのプラン変更はできないケースが大半を占めます。

もらえるプランは、契約開始時の段階で最終的な残価をゼロに設定し、そこから逆算して毎月のリース料を算出する特殊な財務設計を行っています。そのため、契約途中からの変更はシステム上困難であり、必ず申し込みの段階で「もらえるオプション」などに加入しておく必要があります。最初の契約時の判断が非常に重要になります。

一部の特殊なサブスクリプションサービスを除き、大半のカーリースでは自賠責保険(強制保険)のみが月額料金に含まれています。そのため、任意の自動車保険(任意保険)については、ドライバー自身で別途保険会社と契約し、保険料を支払う必要があります。

万が一の全損事故によりリース契約が強制解約となる事態に備え、違約金をカバーできる車両保険付きの任意保険への加入は必須と言えます。

リース会社の規定によって細部は異なりますが、優良なサービスであれば契約満了時の名義変更にかかる事務手数料などは発生せず、追加の支払いなしで「0円でもらえる」仕組みが構築されています。

ただし、名義変更に伴って必要となる管轄警察署での車庫証明の再取得費用(証紙代)や、名義が完全に自身のものとなった翌年度以降の自動車税および車検費用などは、自己の資産となるため自身で維持費として負担していくことになります。