カーリースの走行距離制限は重圧の極み!オーバー時の違約金破産を防ぐライフスタイル検証

ikehito01

カリゼロ0

「頭金なし、月々定額でマイカーのように乗れる」。テレビCMやWeb広告でよく目にするこの言葉は、車を必要とする私たちにとって非常に魅力的に響きます。

しかし、結論から申し上げます。カーリースはあくまで「借り物」であり、契約満了時には車を元の状態に戻して返す「原状回復(げんじょうかいふく)」という重い法的な義務が待ち受けています。

「なんとなく月額が安いから」という浅い理由で飛びつくと、数年後に想像を絶する後悔を味わうことになりかねません。飛び石や隣の車によるドアパンチなど、自分に全く過失がない傷であっても、返却時に数万円から十数万円の高額な修理費用を請求される現実があります。

スーパーの駐車場に車を停めることすら恐怖に感じるような、精神的ストレスを抱えないために。

本記事では、リース返却時にユーザーを絶望に突き落とす「原状回復の罠」と、その恐怖から身を守るための具体的な防衛策を徹底的に解説します。

「車検代も税金もコミコミ。面倒な手続きは一切不要で、あなたのマイカーとして自由に乗れます」。こうした広告のキャッチコピーは、消費者に「まるで自分の車が手に入った」かのような錯覚を抱かせます。しかし、ここで一度立ち止まって、カーリースの本質を再定義してみましょう。

カーリースとは、決して分割払いの購入ではありません。「数年間にわたる長期のレンタカー契約」に他ならないのです。自由気ままに扱える自分の持ち物ではなく、いつか必ず本来の持ち主に返さなければならない、繊細な借り物です。

この本質を理解せずに契約してしまうと、日々の通勤や週末のお出かけが、常に傷を気にしなければならない息苦しい時間へと変わってしまいます。

納車されたばかりのピカピカの新車を目の前にすると、ついつい「自分の愛車だ」という高揚感に包まれます。

しかし、ダッシュボードの中にしまってある車検証(自動車検査証)を一度開いてみてください。そこにある「所有者の氏名又は名称」の欄には、あなたの名前ではなく、リース会社の名前がしっかりと印字されています。あなたの名前は、あくまで「使用者の氏名又は名称」の欄に記載されているに過ぎません。

これが意味するのは、法的な所有権は100%リース会社にあるという絶対的な真実です。他人の持ち物を長期間借りている以上、そこには必ず「原状回復義務」という法的な責任が伴います。傷をつけたり、汚したり、勝手にカスタマイズしたりすれば、持ち主から「元の状態に戻して返してください、あるいはそのための修理費用を支払ってください」と求められるのは、契約上当然の権利として立ちはだかるのです。

また、長く車に乗ってきた方であれば、自動車保険の「18等級」や「20等級」といった優良な割引等級をお持ちかもしれません。しかし、もしリース車で大きな事故を起こして全損(修理不可能)にしてしまった場合、強制的にリース契約は解約となり、多額の違約金が発生します。

大切に育ててきた保険等級を使わざるを得なくなり、結果として多大な金銭的損失を被るリスクも潜んでいます。

そして何より、何年も毎日一緒に過ごし、家族の思い出が詰まった車であっても、最後は「借り物」として冷徹に手放さなければならない悲哀が待っています。

原状回復の原則とは、「借りた時と同じ状態(まっさらな状態)で返すこと」です。しかし、これを自動車という乗り物に当てはめると、途端に理不尽な重圧へと変わります。

自動車は、外を走り、雨風にさらされるための道具です。時速数十キロで風を切り、砂埃を浴び、時には前を走るトラックから小石が飛んでくることもあります。どんなに安全運転を心がけていても、常に外界のリスクに晒されている消耗品です。

それにもかかわらず、5年、あるいは7年という長期間、完全に無傷のまま新車に近い状態を維持することが求められるのです。

鳥のフンを放置してしまったことによる塗装の劣化や侵食 1、道路から跳ね上げられた小石によるバンパーの小さな欠け。これらは日常的に車を使っていればどうしても起きてしまうことです。

さらに、カーリースには「月間走行距離1,000kmまで」といった走行距離の制限も設けられていることが多く、距離がオーバーすれば追加料金が発生します。

「走りすぎてもいけない」「傷をつけてもいけない」。日常の足として使い倒すための便利な道具が、傷ひとつ許されない「借り物」の強迫観念に変わった瞬間、気軽なはずのカーライフは、常に周囲を警戒しなければならない神経戦へと変貌します。

では、具体的にどのような傷や汚れがペナルティ(原状回復費用の請求)の対象となるのでしょうか。「ちょっとこすったくらいなら平気だろう」という甘い期待は通用しません。

多くのカーリース会社は返却時の査定において、プロの査定士を派遣します。彼らは一般財団法人日本自動車査定協会(JAAI)が定めるような厳格なガイドラインに沿って、車の状態を隅々までチェックします。ここでは、セーフとアウトの境界線を具体的に明らかにしていきます。

週末、家族で混雑するスーパーマーケットに出かけ、駐車場に車を停める場面を想像してみてください。買い物を終えて戻ってくると、隣に停まっていた車から勢いよくドアを開けられ、あなたの車のドアに「コツン」とぶつけられた痕跡(ドアパンチ)がありました。あるいは、高速道路を走行中に突然「パシッ」と音がして、フロントガラスやボンネットに小石が当たって傷がついてしまいました。

これらは運転手であるあなたに全く過失がなくても、防ぐことがほぼ不可能な不可抗力のダメージです。しかし、リース契約においては「誰がつけた傷か」「避けられたかどうか」は一切関係ありません。返却時に傷が存在していれば、それはすべて借りていたユーザーの責任として処理されてしまいます。

査定におけるセーフとアウトの境界線は非常にシビアです。一般的な査定基準では、以下のようになります。

これらは「通常使用による損耗(日常生活でどうしてもついてしまうもの)」とみなされ、見逃してもらえるケースがほとんどです。ただし、1cm未満であっても、同じ場所に細かい傷が密集していたり、明らかに塗装が剥がれて下地が見えていたりする場合はアウトになる可能性があります。

一方で、以下のようなダメージは明確にアウトとなり、修理費用の精算が必要になります。

JAAIの査定基準では、傷やへこみを「点数」で評価し、「1点=約1,000円」の減額として計算されるのが目安です。

例えば、1cm以上からクレジットカードのサイズ(約9cm)未満の傷であれば、10点(約1万円)の減点となります。もしリアフェンダーの交換が必要なほどの重大な損傷があれば、150点(約15万円)もの減点になることもあります。

以下に、部位ごとの修理費用(精算額)の相場目安をまとめました。

| 部位と損傷の程度 | 修理費用の目安(相場) |

| バンパー(前後) の浅い擦り傷 | 1万5,000円 〜 4万円 |

| バンパー のへこみ修理 | 3万円 〜 5万円 |

| ドアパネル の小さなへこみ(ドアパンチ等) | 2万円 〜 5万円 |

| アルミホイール のガリ傷(1本あたり) | 1万円 〜 3万円 |

| ボンネット・ルーフ の飛び石傷補修や板金塗装 | 3万円 〜 10万円 |

| フロントガラス の小さなひび(リペア修理) | 1万円 〜 2万円 |

| フロントガラス の交換が必要な場合 | 8万円 〜 15万円 |

ほんの数センチの擦り傷やへこみが複数箇所あるだけで、あっという間に合計10万円を超える請求が飛んでくることも珍しくありません。この現実を知れば、駐車場で少しでも広いスペースを探し回ったり、入り口から遠く離れた隣に車がいない場所をわざわざ選んで停めたりするようになるでしょう。

中古車リースの場合は、最初から付いている傷の扱いや保証内容がさらに複雑になります。中古車特有の圧倒的な保証体制を提供するニコノリ(2525ダイレクト)のサービス詳細は以下で確認してください。

▶関連記事:ニコノリ中古車(2525ダイレクト)の評判とサービス詳細!充実の保証を徹底解説

車の外装の傷ばかりに気を取られがちですが、実は外装よりも深刻な高額トラブルに発展しやすいのが「内装(車内)のダメージ」です。車内は外から見えないプライベートな空間であるため、ついつい気が緩みがちです。

しかし、リース会社にとっては「次の利用者に貸し出すための商品価値」を大きく左右する重要なポイントになります。

例えば、ドライブ中に子供がジュースをこぼしてシートに大きなシミを作ってしまったり、週末にペットの犬を乗せたことで動物特有の臭いや抜け毛が染み付いてしまったりするケースです。また、車内でタバコを吸ってヤニ汚れが天井に付着したり、シートに焦げ跡をつけてしまったりすることもあるでしょう。

こうした内装の汚れや臭いは、ガソリンスタンドの簡単な洗車や家庭用の掃除機では決して落ちません。プロのクリーニング業者による徹底的な室内清掃や、専用の機械を使った消臭・除菌作業が必要となり、相応の費用が請求されます。

| 車内クリーニングの内容 | 費用の目安(相場) |

| 室内清掃(全体的な汚れ落とし) | 7,000円 〜 15,000円 |

| 専門的な消臭・除菌 | 4,000円 〜 6,000円 |

| エアコン内部の清掃(エバポレーター等) | 3,000円 〜 10,000円 |

| 内窓拭き | 1,000円 〜 2,000円 |

一見すると「数万円程度なら外装の修理より安いのではないか?」と思われるかもしれません。しかし、これはあくまで「クリーニングの範囲で汚れや臭いが落ちるレベル」の話です。

もし、タバコやペットの臭いがエアコンの奥深くまで染み付いて取れなかったり、シートのシミが特殊な薬品でも落ちなかったり、タバコの焦げ穴が空いていたりした場合、査定士から「修復不可能」と判断されます。そうなると、クリーニングではなく「シート一式の交換」や「内張りパネルの全面張り替え」といった大規模な部品交換が必要となります。結果として、10万円を優に超える高額請求へと跳ね上がる危険性を孕んでいるのです。

また、法人名義で営業車としてリースしている場合、荷室(ラゲッジスペース)に荷物を積み下ろしする際についた傷も要注意です。軽度な擦り傷なら許容されることもありますが、ラゲッジボードが割れていたり、内装の布が裂けていたりすると修理対象となります。社名を入れたカッティングシート(シール)を貼っていた場合も、きれいに剥がせずに糊(のり)が残っていたり、日焼けによる色むらができていたりすると、清掃・補修費用が発生します。

数年間のリース期間が終わり、いよいよ車を返却する日がやってきます。ここで初めて査定士から突きつけられる見積書を見て、頭を抱え、絶望するユーザーは少なくありません。ここでは、ユーザー自身の「少しでも安く済ませよう」という自己判断が、かえって悲劇的な結果を招いてしまう実態に迫ります。

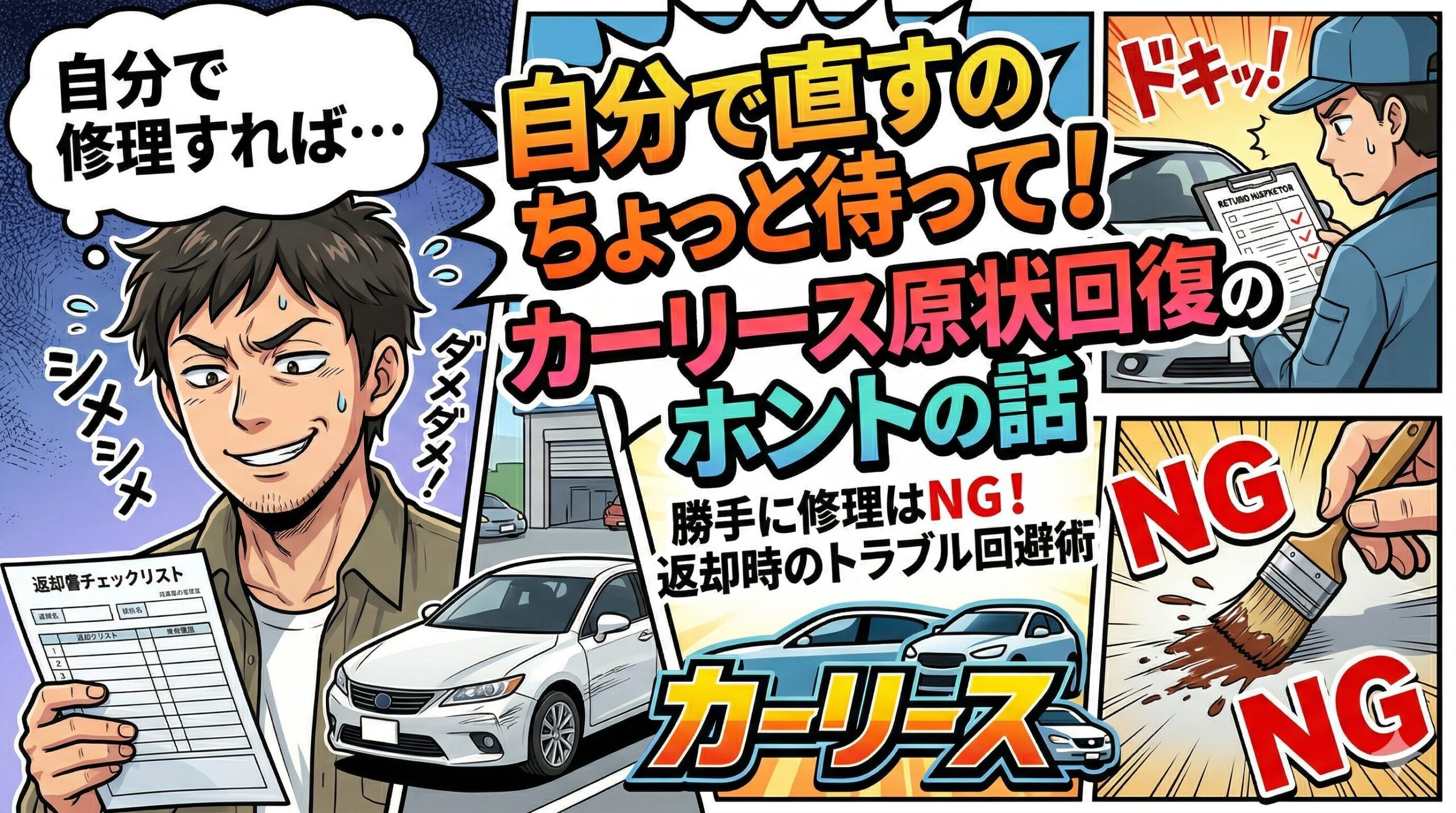

「返却の時に傷が見つかったらお金をとられる。それなら、自分でこっそり直してしまえばバレないのではないか?」

そう考えるのは、人間の心理として無理もありません。カー用品店やホームセンターに行けば、数百円で買える車用のタッチペン(補修用塗料)や、細かい傷を消すためのコンパウンド(研磨剤)がずらりと並んでいます。ちょっとしたバンパーの擦り傷にタッチペンを塗り、遠目には目立たなくして返却の査定に臨む。こうした行為に走る方は一定数存在します。

しかし、この行為はリース業界において「絶対にやってはいけない最悪の悪手」と言わざるを得ません。

リース会社が手配するプロの査定士の目を欺くことは、素人には100%不可能です。彼らは毎日何台もの車を見ている傷探しのプロフェッショナルです。

さらに、査定士は目視だけでなく「膜厚計(まくあつけい)」と呼ばれる特殊な機械を使用します。これは車の塗装の厚みをミリ単位以下の精度で測る機械です。素人がスプレーやタッチペンで上から塗料を塗り重ねた部分は、新車の塗装とは厚みが全く異なるため、機械のデータとして一目瞭然にバレてしまうのです。

自分で傷を隠そうとする行為は、リース会社から見れば単なる傷ではなく「不適切な改造・補修」とみなされ、明らかな契約違反となります。素人が不完全な補修をしてしまったことで、プロの板金職人が再塗装する前に、「素人が塗った塗料を一度すべて綺麗に削り落とす」という余計な手間(下地処理)が発生してしまいます。

結果として、そのまま正直に返却していれば2〜3万円で済んだはずの修理代に、下地処理の手間賃や再修理費用が上乗せされ、「二重請求」という形でペナルティが跳ね上がる罠が待っているのです。「傷がついても、絶対に自分では直さずに、まずはそのままリース会社に相談する」。これが高額請求の悲劇を避けるための絶対的な鉄則です。

「自分で直すのがダメなら、知り合いの安い街の板金屋さん(修理工場)にお願いして、綺麗に直してから返せばいいだろう」と考える方もいるでしょう。しかし、これも多くの場合、リース会社の規約によって厳しく制限されています。

リース車両の修理やメンテナンスは、リース会社があらかじめ指定する「提携工場」で行うことが原則とされているケースがほとんどです。これは、リース会社側からすれば「修理の品質を一定以上に保ち、車の価値を下げないため」という正当な理由(建前)があります。

しかし、ユーザー側から見れば、これは非常に不利な状況です。私たちが普段、車検や修理に出すときは、複数の修理工場から相見積もりを取って、一番安くて信頼できる業者を選ぶという当たり前の消費行動をとります。

しかし、カーリースではそれが許されません。

リース会社と提携している指定工場が算出した修理見積もりは、メーカーの基準に沿ったきっちりとした(言い換えれば、最も高い水準の)金額になりがちです。そして、素人であるユーザーは、その見積書に記載された専門的な部品代や工賃に対して、「高すぎるのではないか」と反論する知識も術も持ち合わせていません。

ここには圧倒的な「情報と権力の非対称性」が存在します。独自の厳しい査定ガイドラインでミリ単位の傷を指摘され、指定工場で算出された高額な金額をポンと突きつけられる。まな板の上の鯉となったユーザーは、ただ言われるがままに費用を支払うしかないという、極めて不利で理不尽な構造に置かれているのです。

原状回復に伴う不透明な高額請求やトラブルを未然に防ぐためには、返却時の傷や凹みをカバーできる充実したメンテナンスプランへの加入が絶対条件となります。カーリースカルモくんのプランを例に、その違いと必要性を徹底解説しています。

▶関連記事:カーリースカルモくんのメンテナンスプランは外すな!違いと必要性を徹底解説

ここまで、カーリースの原状回復に潜む数々の恐怖とリスクを包み隠さずお伝えしてきました。「それなら、カーリースなんて絶対にやめたほうがいいのではないか?」と思われるかもしれません。

しかし、誤解しないでください。これらはあくまで「無防備な状態」で契約してしまった場合のリスクです。

これらの恐怖から解放され、心から平穏で安心なカーライフを送るための確実な解決策が存在します。それが「原状回復費用をカバーする保証やメンテナンスプランへの加入」です。

カーリース会社各社は、基本の月額料金に数千円程度の一定額を上乗せすることで、日常的なメンテナンス費用だけでなく、返却時の「原状回復費用」まで補償してくれる強力なオプションプランを用意しています。

こうしたメンテナンスプランに加入することは、単なる「念のためのオプション」ではありません。外界のあらゆるリスクから身を守り、「借り物」を運転する強迫観念を和らげるための「必須の盾」なのです。

もし「月額料金を少しでも安く見せたいから」という理由でこの盾を捨ててしまえば、ちょっとした小石が飛んでくるたびに心が休まらず、修理代に怯える日々を過ごすことになります。目先の数千円をケチることは、将来の自分に数十万円の想定外の金銭的負担を背負わせるのと同じくらい危険な行為だと認識してください。

さらに、リース会社が用意するプランとは別に、ご自身で加入する「自動車保険(任意保険)」の見直しも極めて重要です。

リース車両で事故を起こしてしまった場合、毎月のリース料金には「事故の修理費用」は含まれていません。ガードレールに擦ってしまった、他人の車にぶつけてしまったという場合、自腹で修理する必要があります。そのため、任意保険の「車両保険(自分の車の修理代が出る保険)」への加入は絶対に必要です。

万が一、大きな事故で車が全損(修理不可能)となってしまった場合、その時点で強制的にリース契約が途中解除となり、違約金や残りのリース料金を一括で請求されるという絶望的な状況に陥ります。

これを全額カバーできる特約(リースカー車両費用特約など)が付いた保険に加入しておくことが、カーリースを利用する上での最低限のマナーであり、自己防衛策となります。

本ブログのコンセプトである「リアルな後悔から導き出す、ライフスタイル適合型カーリース選びの羅針盤」として、今回はカーリース最大のアキレス腱とも言える「原状回復の恐怖」に焦点を当てました。

「マイカーのように自由に乗れる」という甘い広告の裏には、所有権を持たないことによる冷酷な現実が待っています。スーパーの駐車場での避けられないドアパンチ、高速道路での飛び石、子供やペットによる車内の汚れ。これらが数年後の契約満了時に、数万円から十数万円の請求書となって襲いかかってくるリスクを、決して甘く見てはいけません。

傷を自分で安く隠そうとする行為がさらなるペナルティ(二重請求)を生み、指定工場での不透明な見積もりに反論できないまま支払いを強要される構造が存在することを、契約前に知っておく必要があります。

なんとなく「月々の支払いが安いから」という理由だけでカーリースを選ぶのは非常に危険です。あなたの日常の運転環境(細い道を通るか、駐車場は狭くないか)や、子供の送迎、週末のレジャーなど、自身のライフスタイルを緻密に検証してください。

その上で、もしカーリースを選ぶのであれば、必ず原状回復費用をカバーできる「充実したメンテナンスプラン」に加入し、万が一の事故に対応できる「車両保険付きの任意保険」で完全な防具を身につけること。これが、後悔のない平穏なカーライフを送るための唯一にして最大の防衛策となります。あなたの生活に本当にリースが合っているのか、この羅針盤を頼りにもう一度じっくりと考えてみてください。

原状回復費用は、原則として契約満了時や車両返却時に一括での精算が求められます。もし「想定以上に高額で支払えない」となった場合でも、自己都合で支払いを踏み倒すことは絶対にできません。リース会社から厳しい督促が行われ、最悪の場合はご自身の信用情報(ブラックリスト)に傷がつき、今後のクレジットカード作成や各種ローンの審査に悪影響を及ぼすリスクがあります。

そのため、契約時から返却時の費用を見据えた予算作りをしておくか、原状回復費用をカバーする保証プランに加入しておくことが強く推奨されます。

リース車で事故を起こした場合、車の修理費用はユーザー自身が全額負担することになります。

毎月支払っているリース料金には、事故による突発的な修理代は一切含まれていないためです。そのため、ご自身で加入している自動車保険(任意保険)の「車両保険」を使って修理代をカバーするのが一般的な対処法となります。

また、事故を起こした際はパニックになりがちですが、購入した車とは異なる点として「リース会社への連絡義務」があります。まずは負傷者の救護と警察への連絡を行い、次に保険会社へ連絡、そして必ずリース会社へも速やかに事故の報告を行ってください。報告を怠ると規約違反となり、ペナルティを受けるケースもありますので注意が必要です。

はい、その通りです。

カーリース会社によっては、契約期間が終わった後にそのまま車が自分のものになる「最後に車がもらえるプラン」を用意している場合があります。 このプランの最大のメリットは、車をリース会社に返却する必要がなくなるため、当然ながら「原状回復の義務」も完全に消滅することです。どれだけ外装に傷やへこみがあろうと、車内が汚れていようと、返却時の査定がないため精算を気にせずそのまま乗り続けることができます。

月額料金は通常のプランより少し割高になる傾向がありますが、返却時の高額請求トラブルの恐怖から完全に解放されたい方や、一つの車に長く愛着を持って乗り続けたい方には非常に適した選択肢と言えます。