【破産レベル?】KINTO初期費用フリープラン「途中解約の違約金」シミュレーションの罠

ikehito01

カリゼロ0

「KINTO(キント)はやめとけ」

「契約してから激しく後悔している」

ネット上でこのような声を見かけて、不安に思っていませんか?

結論から言います。過去の無知だった私は、「すべてコミコミ」「トヨタの公式だから安心」という甘い言葉と思考停止によってKINTOを選んでしまい、現在進行形で激しく後悔しています。

この記事では、実際にKINTOを契約して失敗した先輩である私が、リアルな実体験に基づき、KINTOの構造的なデメリットと恐ろしい罠を暴露します。

「KINTOで失敗したくない」「車選びで後悔したくない」という方は、私の失敗を反面教師として、ぜひ最後まで読んでください。

デメリットをお伝えする前に、KINTOが決して「詐欺サービス」というわけではなく、良い面もあるということをお伝えしておきます。

以下の点に魅力を感じる方にはメリットがあります。

しかし、自動車の所有と経済的合理性を重視する私にとっては、これらのメリットを大きく上回る「絶望的なデメリット」が存在したのです。

KINTOは一見すると手軽でお得に見えますが、その代償は非常に大きいものでした。

私が実際に契約して痛感した7つのデメリットと不満をお伝えします。

私が最も後悔しているのが、毎月安くないお金を払い続けているのに、契約満了時には車を返却しなければならず、買取りすらできないという点です。

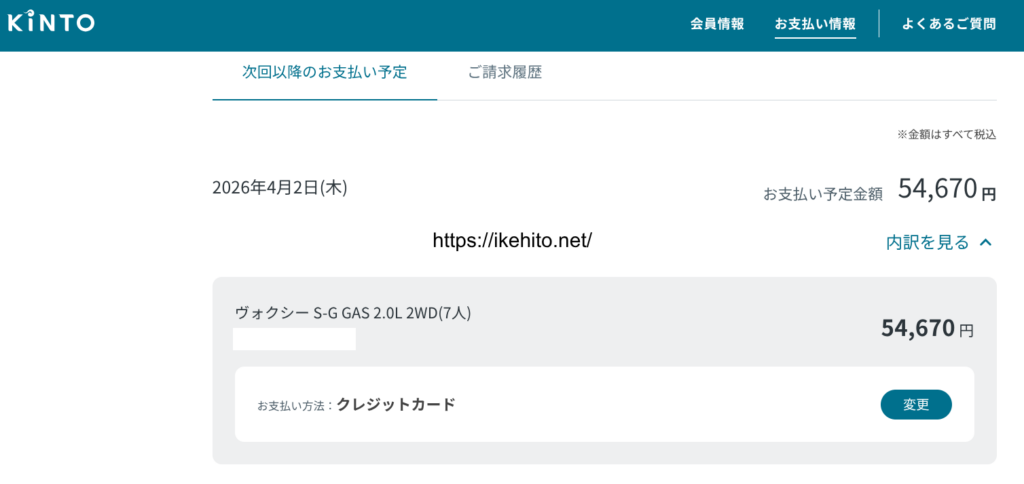

例えば、私自身は毎月54,670円という月額料金を支払っています。数年間払い続ければ相当な金額になりますが、KINTOはあくまで「レンタル」に過ぎません。

トヨタのランクルやアルファード、ハリアーなどは、本来なら「圧倒的なリセールバリュー(再販価値)」を持つ資産価値の高い車です。

通常なら購入して高く売ることで実質負担を減らせますが、KINTOではその恩恵(売却益)をすべてトヨタ側に吸収されてしまうのです。

2つ目の失敗は、自動車保険(任意保険)の罠です。

私は長年無事故で安全運転を続け、最高の「20等級」まで保険を育てていました。しかしKINTOの保険は一律の定額制であるため、私が長年かけて育てた20等級の強力な割引はKINTOでは一切活かせません。

任意保険を自分で自由に選択することも不可能です。

さらに絶望的なのは、KINTOを契約している期間中、自身の保険等級は一切上がらない(育てられない)という事実です。中断手続きを怠れば長年の実績はリセットされ、リース終了後に別の車を買おうとしても高い保険料からやり直しになります。

■関連記事:優良ドライバーが搾取されるKINTO「任意保険と等級の罠」

KINTOには「月間1,500km」という厳格な走行距離制限があり、超過すると高額なペナルティ(トヨタ車で1kmあたり11円など)が発生します。

週末の遠出のたびにオドメーターを気にしてビクビクしなければなりません。

さらに、車内での喫煙やペットの同乗、車両のカスタマイズも一切禁止されています。

少しでも傷や汚れをつければ返却時に原状回復費用を請求されるため、愛車というより「借り物」という感覚が抜けず、車に乗る楽しさを完全に奪われました。

「コミコミ定額」と宣伝されていますが、他のカーリースや購入と比較すると、月額料金の設定は決して安くありません。

不要な手厚いサービスまでパッケージ化されているため、賢く立ち回れる人にとっては無駄な出費が多くなります。

■ 関連記事:KINTOは高すぎるは本当?現金一括・ローン・他社リースとの比較シミュレーション

メンテナンスがコミコミなのは良いですが、必ず「指定されたトヨタ系列の正規販売店」に持ち込まなければなりません。

近所の馴染みの整備工場や、安い車検業者を自由に選ぶことはできず、時間と場所の制約を受けます。

選べるのは当然トヨタ車、レクサス車、スバル車のみに限られます。

さらに、購入する場合と比較して、グレードやオプションの組み合わせが細部まで自由に指定できず、決められたパッケージの中から妥協して選ぶしかありません。

これは私の実体験に基づく個人的な感想ですが、契約やメンテナンスでディーラーを訪れた際、営業マンの対応がいまいちだと感じることが多々ありました。

推測ですが、KINTOはディーラー側に入るインセンティブ(利益)が少ないため、営業マンとしてもやる気が出にくい構造になっているように感じます。

実際に、KINTOの話をしているのに「残価設定型ローン(残クレ)の方がいいですよ」と露骨に勧められた経験があり、非常に不信感を抱きました。

さらに、多くの人が選ぶ「初期費用フリープラン」には、ライフプランの変更を許さない途中解約の罠が仕掛けられています。

結婚や出産、転勤などで「車が不要になった」「別の車に乗り換えたい」と思っても、自己都合の解約には一切の容赦がなく、高額な違約金(中途解約金)が請求されます。

例えば3年契約の初期に解約しようとすると、「10ヶ月分」ものリース料金が一括で吹き飛ぶ計算になります。

■関連記事:破産レベル?KINTO初期費用フリープラン「途中解約の違約金シミュレーション」

以上のデメリットと私の失敗体験から、KINTOが向いている人とそうでない人を明確に分類します。

先輩として断言します。「車という資産を形成せず、一生トヨタにサブスク代を搾取され続けても良い」という割り切りができる人以外には、KINTOはやめとけと言いたいです。

KINTOの失敗を身をもって体験した私だからこそ、これから車を持つあなたには、「最終的に車を自分の所有物にできる」「契約の自由度が高い」という対極のメリットを持つ以下のカーリースを強くおすすめします。

私のように「すでに高い保険等級を持っている」という方には、ニコノリが圧倒的におすすめです。

KINTOとは違い、任意保険は自分の等級を活かして別途安く契約できるため、20等級の恩恵を無駄にしません。

さらに、月額5,500円〜という低価格に加え、契約満了時には「車がもらえる(もらえるパック)」プランがあるため、走行距離や原状回復の制限に怯えるストレスから完全に解放されます。

ライフスタイルの変化が不安な方には、定額カルモくんが最適です。

KINTOのようなガチガチの期間縛りではなく、1年〜11年の間で「1年単位」で自由に契約期間を選べるという極めて高い自由度を持っています。

自分のライフプランにぴったり合わせられるため、途中解約の罠に怯える必要がありません。

さらに、こちらも最後に車をもらう選択が可能です。

「もっと色々な条件で比較したい方や、自分のライフスタイルに最適なリース会社を客観的に診断したい方は、ぜひ以下のページも参考にしてください」

KINTOは決してすべての人にとっての最適解ではありません。

「コミコミ定額」という表面上のメリットの裏には、車の資産価値の放棄、保険等級のリセット、走行距離の制限、そして高額な途中解約金といった重いデメリットが隠されています。

車選びは決して安い買い物ではありません。私の失敗を反面教師として、あなたのライフスタイルや金融リテラシーに最も適した、後悔のないカーリースを選択してください。

A. KINTOの審査は独自の基準で行われており、一般的なカーローンと比べて「通りやすい」と言われることもありますが、絶対に誰でも通るわけではありません。信販会社を通すため、過去の信用情報に問題がある場合は落ちる可能性もあります。

A. 「のりかえGO」というサービスを利用すれば、一定の手数料を支払うことで契約途中に別のトヨタ車へ乗り換えることが可能です。ただし、KINTO以外のサービスへの乗り換えや、手数料を払いたくない場合は通常の解約扱いとなり違約金が発生します。

A. KINTOの月額料金に含まれる保険カバーにより、万が一車が全損や盗難に遭った場合でも、追加の解約金や残債の支払いは不要で、自己負担なしで中途解約となります。この点はKINTOの数少ない明確なメリットと言えます。