契約満了時に「車がもらえる」カーリース徹底比較!愛車を買い取れない後悔を防ぐ方法

ikehito01

カリゼロ0

カーリースを表面的な「月額料金の安さ」だけで選ぶことは、将来の家計に対して極めて危険な罠となります。カーリースが提供する真の価値は、安さそのものではなく、車検や税金、突発的な修理費用といった「予測不可能な支出の波」を平準化し、家計管理を安定させることにあります。

自身のライフスタイル(日々の走行距離、車への愛着、長年育てた保険等級、信用情報の履歴など)に適合しない安価なプランを安易に選べば、数年後に莫大な違約金が発生したり、優良な保険等級を失ったりと、想定外の金銭的ダメージを受けます。

本記事は、カタログ的な表面比較ではなく、読者ご自身の潜在的なリスクを事前に検証し、最もミスマッチの少ない最適なサービスを発見するためのナビゲーションシステムとして機能します。

本題に入る前に、まずは非常に重要な問いかけをさせてください。「カーリースは、そもそも今のあなたの生活に本当に必要でしょうか?」

単に「毎月の支払いが安く見えて、審査にも通りそうだから」という理由だけで契約を急ぐのは大変危険です。車を持つということは、駐車場代やガソリン代も含め、家計に毎月数万円の固定費(支出の変動要因)を長期間背負い続けることを意味します。まずは以下の記事をお読みいただき、本当に公共交通機関やカーシェア、レンタカーでは代替できないのか、車を持つことによる家計への影響を厳格にご自身で検証してみてください。

▶ あわせて読みたい関連記事:カーリースは本当に必要?家計管理の最適化から考えるおすすめな人

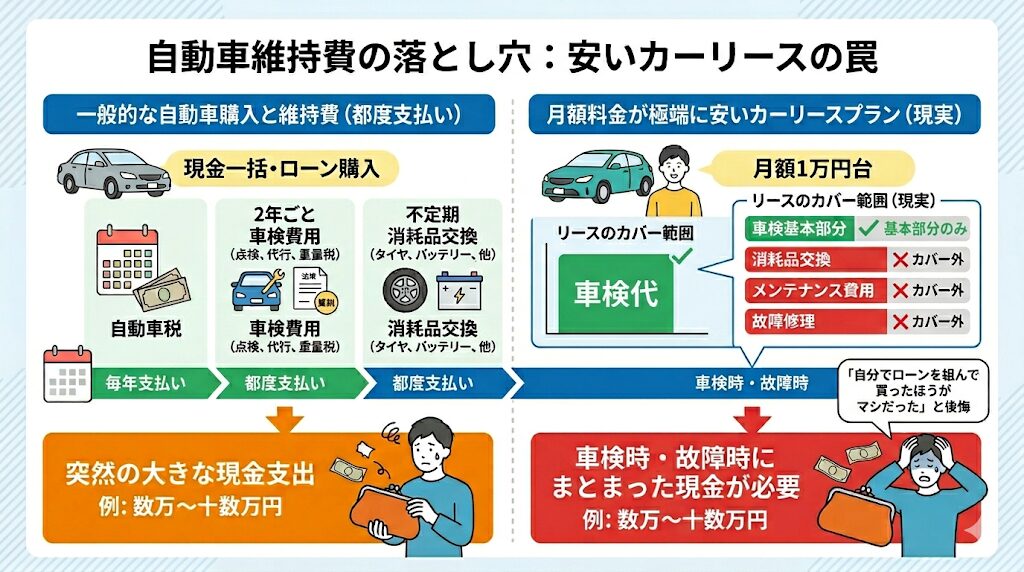

最初のステップとして、カーリースの契約において「月額料金の安さ」のみを絶対的な基準にすることが、いかに財務的なリスクを伴う行為であるかを論理的に解き明かしていきます。家計を守るためには、目に見える数字だけでなく、背後に隠された仕組みを理解することが不可欠です。

一般的な自動車の維持には、毎年の自動車税(5月)、2年ごとの車検費用(法定点検や申請代行料、重量税などを含む)、そしてタイヤやバッテリー、ブレーキパッドといった消耗品の不定期な交換費用が発生します。現金一括や通常の自動車ローンで車を購入した場合、これらの費用はすべて都度支払いとなります。特定の月に数万円から、時には十数万円の現金流出が突然発生することになります。

月額料金が極端に安いカーリースプランの多くは、こうした車検費用の基本部分のみしかカバーしておらず、消耗品の交換費用やメンテナンス費用が含まれていないケースが散見されます。目先の月額料金を1万円台に抑えられたと喜んでいても、結局は車検時や故障時にまとまった現金が必要となり、「これなら自分でローンを組んで買ったほうがマシだった」と後悔する事態に陥ります。

家計管理の観点から見れば、カーリースの真の価値は「車を安く借りられること」ではありません。

その真髄は、税金や車検、予期せぬメンテナンス費用といった「見えないコスト」をすべて契約期間で割り、月々の定額の支払いに組み込むことで、支出のボラティリティ(変動率)を最小限に抑えることにあります。

車検の時期が近づくたびに「今回はいくらかかるだろうか」と数万円が一度に消失する恐怖に怯えたり、いつ発生するかわからない消耗品の交換費用にストレスを感じたりする生活から完全に解放されること。これこそが、カーリースを利用する最大の恩恵です。

毎月の自動車関連支出が完全に固定化されることで、将来の貯蓄計画、子供の教育費の準備、あるいは住宅ローンの返済といった他の重要なライフプランに対する資金の割り当てが極めて容易になります。

さらに重要なのが、初期費用の観点です。新車を購入する場合、車両本体価格に加えて各種税金や登録諸費用など、頭金を含めて数十万円から数百万円という現金を一括で投下する必要があります。カーリースであれば、この初期費用がゼロで済みます。

手元にまとまった現金を残しておくことで、突然の病気やケガによる休職、予期せぬライフステージの変化(転勤や親の介護など)に柔軟に対応できる防衛資金となります。また、その資金を投資信託などで運用に回すことで、資産を増やすチャンスを逃さずに済みます。

この「現金の流動性確保と機会損失の完全な回避」こそが、現代の不確実な経済環境においてカーリースが選ばれる本質的な理由です。

しかし、この素晴らしい恩恵も、ご自身のライフスタイルに合致しないプランを選択してしまった瞬間に崩壊します。次章では、その具体的なリスクと解決策を見ていきます。

カーリースがもたらす「支出の平準化」という恩恵を最大限に引き出すためには、読者自身の生活環境、通勤事情、過去の運転歴、そして車への価値観を正確に把握する必要があります。

ここでは、過去の利用者が直面したリアルな後悔や失敗事例を基に、4つの主要な潜在リスクを提示します。ご自身の状況と照らし合わせ、それぞれの解決策となるサービスを検証してください。

日々の通勤距離が長い方や、週末ごとに県外へのロングドライブやキャンプを楽しむ方にとって、カーリース最大の罠となるのが「走行距離制限」です。

一般的なカーリース契約では、月間に走行できる距離が1,000kmから1,500km程度に制限されています。なぜこのような制限があるのかというと、リース料金を安く見せるために「残価(契約終了時の予想下取り価格)」をあらかじめ差し引いて計算する仕組みを採用しているためです。走行距離が伸びれば伸びるほど、中古車としての価値(残価)は下がります。そのため、リース会社は自社の損失を防ぐために厳格な距離制限を設けているのです。

自身のライフスタイルにおける目安となる月間走行距離は以下の通りです。

| 月間走行距離の目安 | 主な利用シーン・ライフスタイル |

| 250km以下 | あまり乗らない。たまの買い物程度 |

| 250km〜400km | 近所の買い物が中心。送迎など |

| 400km〜600km | 通勤・通学(片道30分程度) |

| 600km〜750km | 休日の使用がメイン。時々旅行に行く |

| 750km〜900km | 通勤・通学(片道1時間程度) |

| 900km〜1,300km | 毎日長距離を運転する。週末も遠出する |

もし、契約時に設定した制限を超過してしまった場合、契約満了時に「超過違約金」として高額な一括精算が待ち受けています。相場としては、1kmの超過につき5円から15円程度(会社によっては3円〜10円程度)のペナルティが発生します。

例えば、1kmあたり10円の違約金設定のプランで、毎月500kmオーバー(月間2,000km走行)した状態が5年間続いたとします。累計の超過距離は30,000kmに達し、契約満了時に「30万円」もの高額な請求が一度に発生することになります。運転のたびにメーターの距離を気にし、遠出の誘いを断るような生活では、車を持つ楽しさは半減してしまいます。

この「走行距離の重圧」に怯えることなく、心からドライブを楽しむための解決策は、特定の条件やプランによって距離制限が完全に撤廃される「無制限」サービスの利用です。

【課題1の解決策はこちらの個別記事で詳しく解説しています】

▶ あわせて読みたい:【走行距離のストレスゼロ】制限なし(無制限)のおすすめカーリース比較と違約金の罠

カーリースに対する最大の心理的障壁は、「何年間も毎月数万円の支払いを続けても、最終的に自分のものにならない」という強い喪失感です。

通常のカーリースでは、契約終了時に車両をリース会社へ返却することが大前提となっており、その際には「原状回復義務(借りた時の状態に戻すこと)」が生じます。

これは非常に重い心理的負担となります。

なぜなら、日常の買い物でついてしまったドアの小さな線傷、子供が後部座席でこぼしたジュースのシミ、ペットの抜け毛や爪跡、アウトドア用品を積んだ際についたトランクの擦れなど、普通に生活していれば避けられない経年劣化や汚れに対しても、返却時に数十万円の修復費用を請求される恐怖が常につきまとうからです。

また、「自分の車」であれば自由に行えるカスタマイズも、原則として固く禁じられています。好みのアルミホイールに履き替えたり、最新のカーナビに付け替えたり、マフラーやサスペンションを交換したりすることはできず、もし行った場合は返却時にすべて自費で純正に戻す必要があります。

「一生懸命洗車しても、結局は借り物である」という虚しさと、原状回復の恐怖から完全に逃れるための最適解は、契約満了時に車両がそのまま無償で譲渡される(もらえる)プランを選択することです。最終的に自分への名義変更が行われ、完全な所有物となるため、傷や汚れに過敏になる必要はなくなり、現金購入時と全く同じように自由で愛着の湧くカーライフを享受できます。

【課題2の解決策はこちらの個別記事で詳しく解説しています】

▶ あわせて読みたい:【最後に車がもらえる】原状回復不要!自分のものになるおすすめカーリース徹底比較

これまで何年も無事故で安全運転を続け、優良な任意保険の等級(18等級や最高ランクの20等級など)を保有している方にとって、最も注意していただきたいのが「任意保険の取り扱い」です。ここを間違えると、文字通り数十万円単位で損をすることになります。

近年、毎月のリース料金の中に自動車保険(任意保険)があらかじめ組み込まれているパッケージプラン(KINTOなどに代表される形態)がテレビCM等で人気を集めています。すべてコミコミで面倒がないように見えますが、優良ドライバーが安易にこれを選ぶと致命的な金銭的損失を被ります。

実は私もKINTOにして失敗・後悔してる一人です。

自動車保険は、長年の無事故で「20等級」に到達している場合、保険料には最大で約63%もの高い割引が適用されています。しかし、任意保険込みのパッケージプランに乗り換えるために現在の保険を解約し、「中断証明書」の発行などの適切な対処を怠った場合、解約日から13ヶ月が経過するとその優良等級は完全に消滅(リセット)してしまいます。

もし、リース契約が満了して数年後に再び個人で保険を契約しようとした場合、過去にどれほどの優良等級であったとしても、最も割高な「新規6等級」からの再スタートとなります。これは、長年の安全運転の努力をドブに捨てることと同義です。

シミュレーションによれば、20等級のドライバーが自身の保険を引き継がず、任意保険込みのプランを選んだ場合、以下のような莫大な機会損失が発生します。

| 契約期間 | 優良等級を引き継がない場合の損失額目安 |

| 1年間あたり | 約 75,000円の損 |

| 5年契約時 | 約 375,000円の損 |

| 11年契約時 | 約 825,000円の損 |

任意保険込みの定額プランは、免許取り立てで年齢が若い層や、過去に事故を起こして等級が低いドライバーにとっては大変有利な仕組みです。しかし裏を返せば、優良等級保持者にとっては「他人の高い保険料リスクを自分が肩代わりして支払わされている」ような構造になっており、財務的に極めて非合理な選択となります。

優良ドライバーは、必ず「自身の等級を引き継げる(任意保険が後付けの)カーリース」を選択し、リース特有の全損リスクをカバーできる専用保険などを自身のライフスタイルに合わせて正しく設計することが必須の防衛策となります。

【課題3の解決策はこちらの個別記事で詳しく解説しています】

▶ あわせて読みたい:任意保険の等級は引き継げる?優良ドライバーが絶対に損をしないカーリース選び

過去に携帯電話の端末代金の引き落としが数ヶ月遅れてしまった、クレジットカードの支払いを滞納してしまった、あるいは過去に自己破産や債務整理の経験があるなど、自身の信用情報(CICやJICCなどの指定信用情報機関の履歴)に傷がある方にとって、カーリースの審査は非常に高い心理的障壁となります。

一般的なカーリースは、信販会社(オリコやジャックスなど)を通じた厳格な審査が行われます。この審査の基準は完全にブラックボックス化されており、現在の収入がどれだけ安定していても、過去のわずかな金融事故の記録(いわゆるブラックリスト状態)があるだけで、機械的かつ一律に審査落ちとなってしまう厳しい現実があります。

経済的な基盤を立て直しつつある状態において、さらに長期間にわたる数百万円規模の固定費(リース契約)の審査を通過するのは容易なことではありません。

しかし、地方在住で車が通勤や生活の維持に不可欠である場合、審査落ちの事実は文字通り死活問題となります。このような層に対し、「とにかく一度審査を受けてみましょう」と無責任に煽ることは危険です。

本当に車が必要な場合の最後のセーフティーネットとして、信用情報機関の過去の履歴に過度に依存せず、現在の支払い能力や状況を独自の基準で柔軟に審査してくれるカーリース会社の存在を知っておくことが重要です。

【課題4の解決策はこちらの個別記事で詳しく解説しています】

▶ あわせて読みたい:審査に不安がある方必見!ブラックでも通る?独自基準を持つおすすめカーリースと対処法

上記の4つの重大な課題(走行距離の重圧、原状回復の恐怖、保険等級の喪失、ブラックボックス化された審査)を踏まえ、自身のライフスタイルに最も適合するサービスを見極めるための俯瞰的な比較表を提示します。

単なる「月額○円〜」という表面的なカタログスペックの羅列ではなく、ここまで解説してきた「リスク解決能力」に焦点を当てた実践的な比較となっています。

| サービス名 | 走行距離制限の撤廃(無制限) | 満了時に「車がもらえる」プラン | 任意保険の扱い(等級引き継ぎ) | 審査の柔軟度・特徴(独自審査など) |

| MOTAカーリース | 全車種・全プランで最初から完全無制限 | 標準仕様(全プランでもらえる) | 自身で加入 (優良等級の引き継ぎ可能) | 通常の信販会社審査 (残価0円設定のため安定収入重視) |

| カーリースカルモくん (旧定額カルモくん) | 条件付きで可能 (7年以上の長期契約で適用) | あり (オプション追加で可能) | 自身で加入 (優良等級の引き継ぎ可能) | 独自提携先あり。審査が甘い傾向とされる |

| ニコノリ | プランにより設定あり (標準パック) | あり (もらえるパック) | 自身で加入 (専門スタッフへの保険相談が可能) | 複数の信販会社と提携し、相談しやすい体制 |

| オリコで乗ーる | 250km/月〜3,000km/月から選択可能 | あり (残価0円で車がもらえるプラン) | 自身で加入 (優良等級の引き継ぎ可能) | 幅広い車種とプラン展開。審査は標準的 |

| NOREL(ノレル) | プランにより設定あり | なし (利用期間に応じた乗り換えがメイン) | コミコミプランあり (等級引き継ぎ不可の場合に注意) | 信用情報に過度に依存しない独自の審査基準を持つ |

それぞれのサービスが持つ独自の強みと、どのようなライフスタイルの読者に適合するのかを具体的に深掘りして解説します。

MOTAカーリースの最大の特徴は、一般的なカーリースに存在する「残価設定(将来の下取り価格の予測)」を最初から行わない(残価0円)という画期的な仕組みを採用している点にあります。

残価を設定しないということは、走行距離が伸びて車の価値が下がることをリース会社側が気にする必要がないということです。そのため、オプションの追加や複雑な条件なしに、全車種・全プランで「走行距離制限なし」が最初から標準仕様となっています。さらに、契約満了後は追加費用なしで必ず車がもらえるため、傷や汚れ、社外パーツへの交換(カスタマイズ)に対する心理的負担が一切ありません。

休日に長距離ドライブやキャンプを頻繁に行い、いずれは自分の所有物として車を自分好みに育てていきたいという価値観を持つ利用者に、最もミスマッチが少ない究極の選択肢と言えます。

リンク先:https://autoc-one.jp/lease/

カーリースカルモくんは、月額料金を極限まで抑えつつ、充実したメンテナンスプラン(3種類から選択可能)を組み合わせることで、家計の支出ボラティリティを完全に平準化したい方に強く支持されています。

最大のメリットは、7年以上の長期契約を結ぶことで走行距離制限をなくし「乗り放題」にできる点です。また、月々少額の「もらえるオプション」を追加することで、契約満了後に車をもらい、原状回復の義務から解放されることも可能です。

契約方式もクローズエンド方式(契約終了時の残価精算リスクがない方式)を採用しており、国産全メーカーから選べる利便性も備えています。長期間、一つの車に安心して乗り続け、教育費や住宅ローンで忙しい時期の家計を安定させたいファミリー層に最適です。

ニコノリの強みは、ネット完結型のリース契約に不安を感じる方に対する、圧倒的に手厚いサポート体制です。全国13,772ヶ所以上という膨大な数の整備工場と提携しており、転勤などで引っ越しをした場合でも、引っ越し先の近隣工場で変わらずメンテナンスを引き継ぐことが可能です。

リース料金には期間中の車検、各種税金、定期的なオイル交換が標準でしっかりと組み込まれており、家計管理が非常に楽になります。また、契約終了後に車が自分のものになる「もらえるパック」も月々5,500円(税込)からのプランで選択可能です。

さらに、専門知識を持ったスタッフ(年中無休のカスタマーセンターやLINEマイカー診断など)が、個別の予算や事情をヒアリングして最適なプランを直接提案してくれるため、任意保険の扱いや審査に不安があるカーリース初心者にとって、非常に心強い存在となります。

オリコで乗ーるは、読者ご自身のライフスタイルに合わせて、契約内容を極めて細かくカスタマイズできる点に最大の特徴があります。

まず、カーリースにおける最大の懸念点である走行距離制限について、自身の車の使い方に合わせて「250km/月〜3,000km/月」という幅広い選択肢の中から設定することが可能です。距離を短く設定すれば月額料金を安く抑えられるため、無駄のないプラン構築ができます。

また、一般的なカーリースでは原則不可とされている契約期間中の解約に対応する「中途解約オプション」や「免許返納オプション」が用意されており、将来の予測できないライフイベントに対しても柔軟にリスクヘッジが行えます。

さらに、「残価0円で車がもらえるプラン」を選択すれば、契約満了時にそのままマイカーとして所有できるため、原状回復の恐怖やカスタマイズの制限といった心理的負担から完全に解放されます。

リンク先:https://orico-de-noru.jp/

NORELは、他のサービスとは一線を画し、過去の信用情報の傷によって他社で審査落ちしてしまった方への強力な救済措置として機能します。

最大の特徴は、一般的な信販会社(ローン会社)の画一的な審査ではなく、独自の審査基準を設けている点です。過去に支払いの遅延があっても、現在の収入と支払い能力をしっかりと個別に評価してくれるため、審査通過の可能性が残されています。

また、数年単位の長期契約だけでなく、最短1ヶ月からの短期・中期での柔軟な乗り換えを前提としたプランも存在します。まずはNORELで車を確保して生活基盤と信用実績を立て直し、数年後に別の長期リースや新車購入へステップアップするという、戦略的な「つなぎ」としての利用価値が極めて高いサービスです。

ここまで解説してきたように、カーリースの選定において、表面的な月額料金の安さのみを比較することは、家計を大きな危険に晒す行為です。

長距離走行による契約満了時の莫大な超過違約金、愛車を手放す際の高額な原状回復費用、そして長年無事故で育ててきた任意保険の優良等級の喪失といった「想定外の巨大なボラティリティ(変動率)」は、事前の緻密なライフスタイル検証によってのみ完全に回避することができます。

カーリースは単なる「車のサブスクリプション(月額課金)」ではありません。自身の現金流出を平準化し、手元の資金を確保することで将来の予期せぬトラブルや機会損失を防ぐための「高度な金融手段」であり、家計防衛のツールです。

ご自身の通勤状況や月間走行距離、家族構成の変化予測、保険等級の有無、そして車への愛着度合いを徹底的に検証し、本記事の比較を参考にして最もミスマッチの少ないサービスを選択してください。目先の安さに飛びつかず、潜在的なリスクを潰していくことこそが、結果的に最も豊かでストレスのないカーライフと、堅牢な家計基盤を構築するための最良の投資となります。

最後に、カーリースの契約を検討するにあたって、多くの利用者が抱く共通の不安や疑問と、その明確な回答を整理します。

原則として、一般的なカーリースは契約期間中の途中解約やプラン変更を行うことができません。これは、最初に「車両価格から残価を引いた金額」と「契約月数分の諸費用」の総額を算出し、それを分割して支払う仕組み(ファイナンスリース)となっているためです。

もし、結婚や海外転勤、予期せぬ病気などの理由でどうしても中途解約が必要になった場合は、残りのリース料金や残価、事務手数料を含めた非常に高額な「中途解約違約金」が一括で請求されるケースがほとんどです。 例外として、オリコで乗ーるのように「中途解約オプション」を事前に付帯しておくことで、中途解約に対応できる柔軟なプランも存在します。しかし、基本は「原則不可」であるという前提のもと、将来のライフイベント(出産、転勤、子供の独立など)を慎重に見据え、長すぎず短すぎない契約期間(5年や7年など)の設定を行うことが極めて重要です。

リース会社や選択するプランによって、月額料金に含まれるメンテナンスの範囲は大きく異なります。ここを確認不足のまま契約すると、後から大きな出費に苦しむことになります。

例えば、毎年の自動車税や自賠責保険料、車検時の基本点検費用などは、ほとんどの基本プランに含まれています。しかし、タイヤの摩耗による交換、数年ごとのバッテリー交換、ブレーキパッドの交換といった高額になりがちな「消耗品の交換費用」は、月額に数千円を上乗せして上位の「メンテナンスパック」に加入しない限り、実費負担となることが一般的です。

月額料金が極端に安いプランを選んだ結果、車検の際に消耗品の交換で数万円の実費請求が発生し、「話が違う」と後悔するケースが後を絶ちません。契約前に、どの部品の交換までがカバーされているのか、メンテナンスの適用範囲を必ず書面や公式サイトの規約で細かく確認してください。

一度審査に落ちてしまった場合でも、すぐに諦める必要はありません。別のリース会社へ再申し込みを行うこと自体は可能です。

ただし、注意点があります。短期間(およそ半年以内)に複数の信販会社へ手当たり次第に申し込みを行うと、信用情報機関に「申し込みを繰り返している(お金に困窮している)」という記録が残り、いわゆる「申し込みブラック」となってさらに審査に通りにくくなる悪循環に陥る危険性があります。

審査に落ちた場合は、まず現状の収入と借入状況(スマートフォンの分割払いの遅れや、クレジットカードのリボ払い残高などがないか)を見直すことが先決です。その上で、安定した収入のある家族を連帯保証人に立てるといった対策が有効です。それでも不安が残る場合は、本記事でも紹介したNOREL(ノレル)のような、信用情報の過去履歴よりも「現在の支払い能力」を重視して独自の基準で審査を行ってくれるサービスを利用することが、車を持つための最も確実な解決策となります。