【個人事業主向け】カーリースの経費計上はどうやる?仕訳と勘定科目ガイド

ikehito01

カリゼロ0

個人事業主が事業用の軽バンを導入する際、カーリースを利用する隠れた最大のメリットは「経費処理の圧倒的なシンプルさ」と「資金繰りの安定化」にあります。

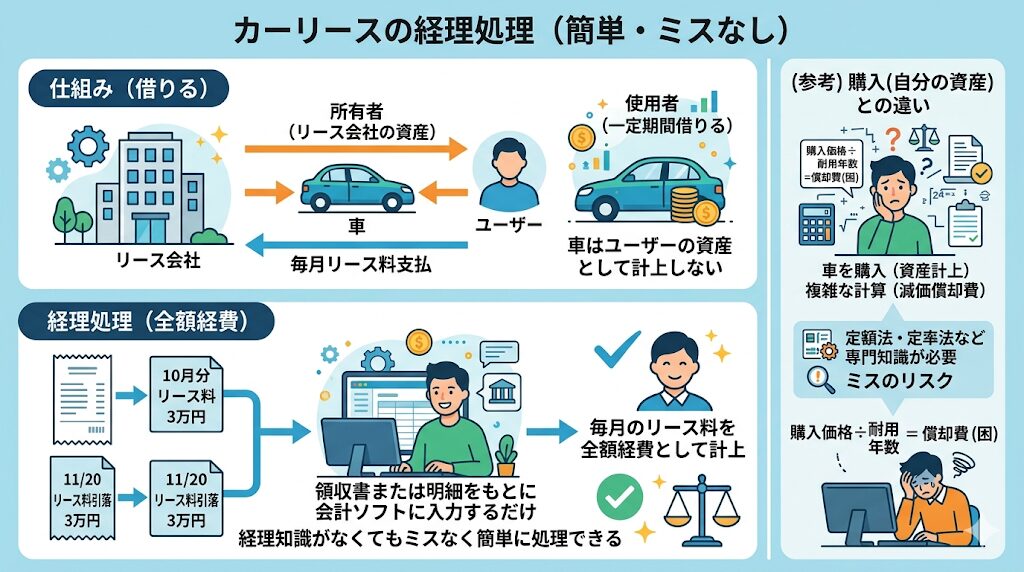

車を現金やローンで購入した場合、車は「固定資産(長期にわたって事業で使う財産)」となり、数年間に分けて経費化していく「減価償却(げんかしょうきゃく)」という複雑な計算が毎年必要になります。

しかし、カーリースであれば、月々の支払額をそのまま「リース料」などの勘定科目で全額経費として計上できるため、面倒な会計処理が一切不要になります。さらに、税金や車検代などの維持費も月額料金に含めることができるため、突発的な高額出費を防ぎつつ、日々の記帳の手間を劇的に減らし、高い節税効果を得ることが可能です。

個人事業主として日々の業務に追われる中、確定申告や毎月の帳簿づけの負担は少しでも減らしたいと考えるのが本音ではないでしょうか。

特にAmazon Flexや軽貨物運送などの配送業、あるいは出張サービスなどで軽バンを導入する際、近年カーリースを選ぶ個人事業主が急増しています。その背景には、単に「初期費用がかからず手軽に始められる」という理由だけでなく、毎月の経理処理が劇的に楽になるという非常に強力なメリットが存在します。

ここでは、事業用の車を購入した場合とカーリースを利用した場合の経費処理の違いについて、できるだけ難しい言葉を使わずに詳しく解説します。

車を現金一括やローンで購入した場合と、カーリースで契約した場合では、税金や経費の計算におけるルール(税務上の扱い)が根本的に異なります。この違いを理解することが、事業の資金繰りを良くするための第一歩となります。

まず、車を購入した場合、支払った金額の全額をその年の経費として一度に計上することはできません。車は数年間にわたって価値を生み出す「固定資産」とみなされるため、法律で定められた耐用年数(新車の軽自動車であれば4年、普通車であれば6年)に応じて、購入費用を分割し、毎年少しずつ経費にしていく「減価償却」という会計処理を行う必要があります。

たとえば、150万円の軽バンを現金で一括購入したと仮定します。手元からは一気に150万円の現金がなくなりますが、その年の経費として認められるのは、減価償却の計算に基づいた一部の金額(例えば数十万円程度)のみです。そのため、「手元には現金が全く残っていないのに、帳簿上の経費が少ないため利益が多く計算されてしまい、結果として翌年の税金が高くなる」という、資金繰り上の非常に苦しい状況に陥るリスクがあります。これは、個人事業主が陥りがちな黒字倒産のリスク要因の一つです。

一方、カーリースを利用した場合はどうでしょうか。カーリースは車を自分自身の資産として「購入」するのではなく、リース会社から一定期間「借りる」という契約になります。そのため、車はご自身の資産として計上されず、毎月支払うリース料金をそのまま全額経費として計上することができます。

減価償却のような複雑な計算式や、定額法・定率法といった専門的なルールを覚える必要がありません。毎月定額の領収書、あるいは銀行口座の引き落とし明細をもとに、会計ソフトに入力するだけで済むため、経理の知識がなくてもミスなく簡単に処理できるのが決定的な違いです。

カーリースを利用するもう一つの大きな強みは、車の維持にかかるさまざまな細かな費用を一本化し、管理の手間を大幅に削減できる点です。

ご自身で車を所有していると、毎年春に支払う自動車税(種別割)や、2年ごとの車検代、自賠責保険料、さらには定期的なオイル交換やタイヤ交換といったメンテナンス費用がその都度発生します。これらは費用が発生するたびに、それぞれ別の勘定科目(例えば、税金なら「租税公課」、車検やオイル交換なら「車両費」、保険なら「損害保険料」など)を使って仕訳を行わなければならず、領収書の保管や入力作業が非常に煩雑になります。

しかし、多くのカーリース(特にメンテナンスリースと呼ばれるプラン)では、毎月の定額料金の中に以下の費用をすべて含めることが可能です。

これらがすべて月額料金に含まれていれば、支払いの都度、細かく仕訳をする必要がなくなります。毎月「リース料」という一つの勘定科目だけでまとめて経費化できるため、領収書を紛失して経費に計上し損ねるというミスも防げます。

また、車検や不意の故障による突発的な高額出費がなくなり、毎月一定の支払い額になるため、事業の資金計画(キャッシュフロー)が非常に立てやすくなるという経営上の大きなメリットもあります。

▶あわせて読みたい:【図解】個人事業主向けカーリースの「メンテナンスプラン」は本当に必要?損益分岐点を徹底解説

経理の手間が省けるといっても、実際に会計ソフトに向かった際、「具体的にどう入力すればいいのか?」と迷う方も多いはずです。ここからは、実際に帳簿をつける際の具体的なルールについて解説します。専門用語をなるべく使わず、日々の記帳ですぐに使える実践的な内容に絞って紹介します。

事業専用としてカーリースを利用している場合、月額料金の仕訳は非常にシンプルです。使用する勘定科目は「リース料(りーすりょう)」または「賃借料(ちんしゃくりょう)」のどちらかを用います。

会計ソフトによっては初期設定で「リース料」という項目がない場合がありますが、その場合は「賃借料」を使えば問題ありません。自分で「リース料」という科目を新しく追加して管理してもよいでしょう。どちらの科目を使っても税務上は全く問題ありませんが、一度決めた勘定科目は途中でコロコロ変えずに、年度を通じて同じ科目で統一することが大切です。

【仕訳例:事業専用の軽バンで、毎月30,000円のリース料が事業用口座から引き落とされた場合】

| 借方(経費の発生) | 金額 | 貸方(資産の減少) | 金額 |

| リース料(または賃借料) | 30,000円 | 普通預金 | 30,000円 |

このように、毎月1回、銀行口座から引き落とされた事実をそのまま帳簿に記載するだけで経費処理が完了します。もし、車検代や税金がコミコミのプランであったとしても、内訳を「車検代いくら、税金いくら」と細かく分解する必要はなく、引き落とされた総額の30,000円をそのまま全額「リース料」として計上して構いません。

個人事業主の方の中には、「平日は配送の仕事で軽バンを使うけれど、週末は家族の買い物や休日のレジャーにも同じ車を使っている」というケースも多いでしょう。このように、一つの車を事業とプライベート(家事)の両方で兼用している場合、リース料の全額を経費にすることはできません。

事業用に使った割合と、プライベートで使った割合を客観的な基準で分け、事業で使用した分だけを経費として計上する手続きが必要です。これを「家事按分(かじあんぶん)」と呼びます。

家事按分を行う際の基準としては、一般的に以下の2つのいずれかが用いられます。税務署に対して根拠を説明しやすい方を選びましょう。

【計算例:走行距離で按分する場合】

ある年の軽バンの総走行距離が「10,000km」だったとします。日々の走行記録メモ(運行記録簿やスマホアプリの記録など)から、事業の配達などで走った距離が「6,000km」、プライベートで走った距離が「4,000km」であることが確認できました。

この場合、事業で使用した割合は「60%(6,000km ÷ 10,000km)」となります。 もし年間のリース料総額が「360,000円(月額3万円×12ヶ月)」であれば、経費として計上できるのは以下の金額です。

残りの144,000円(40%分)は、プライベートな支出であるため、個人事業主の生活費を表す「事業主貸(じぎょうぬしかし)」という特別な勘定科目を使って処理します。

【仕訳例:月額30,000円の引き落としがあり、事業割合が60%の場合】

| 借方(経費・事業主貸) | 金額 | 貸方(資産の減少) | 金額 |

| リース料(事業分60%) | 18,000円 | 普通預金 | 30,000円 |

| 事業主貸(プライベート分40%) | 12,000円 |

確定申告の時期や、万が一の税務調査が入った際、「なぜこの割合で経費にしたのか?」と問われたときにしっかり説明できるよう、給油時のレシートにメーターの数値をメモしておく、あるいはスマホの走行記録アプリを活用するなどして、客観的な記録を残しておくことが非常に重要です。

▶あわせて読みたい:税務署に突っ込まれない!車の家事按分の黄金比率と走行記録のつけ方

カーリースの月額料金には税金や車検代を含めることができますが、日々の運行で発生する「ガソリン代」や「駐車場代」などは、基本的に利用者の実費負担となります。これらは月額料金には含まれませんが、業務のために支払ったものであれば立派な事業経費となるため、適切に仕訳を行いましょう。

以下は、カーリースに関連して発生しやすい費用の代表的な勘定科目一覧表です。

| 支出の内容 | 推奨される勘定科目 | 備考・仕訳の注意点 |

| 月々のリース代金 | リース料、賃借料 | 車検代や税金が含まれていても合算して処理可能です。 |

| ガソリン代 | 車両費、消耗品費、旅費交通費 | 一般的には「車両費」で統一すると、後から車の維持費がいくらかかったかを見返しやすいです。 |

| 月極駐車場代 | 地代家賃 | 毎月決まった場所に停めるための固定費です。 コインパーキングなどの一時利用とは分けるのが一般的です。 |

| 外出先のコインパーキング代 | 旅費交通費 | 取引先への訪問時や配達時などに発生した一時的な駐車料金です。 |

| 高速道路料金(ETC代) | 旅費交通費 | 事業のための移動にかかった費用です。 プライベートの旅行で利用した分は経費から除外(家事按分または事業主貸)してください。 |

| 洗車代・カー用品代 | 車両費、消耗品費 | 事業用車を清潔に保つための洗車代は経費になりますが、芳香剤や過度な装飾品など、 事業に直接関係ないものは認められにくい傾向があります。 |

| 任意の自動車保険料 | 損害保険料、車両費 | リース料金に任意保険が含まれていない場合、ご自身で加入して支払った保険料を経費化できます。 |

※注釈:ガソリン代や駐車場代、任意保険料についても、車そのものをプライベートと兼用している場合は、前述した「家事按分」を適用して、事業で利用した割合分のみを経費計上するように注意してください。

カーリースの経理処理は全額経費にできるため非常にシンプルであるとお伝えしましたが、リース契約の内容によっては例外的な処理が必要になるケースもあります。ここでは、個人事業主が知っておくべきリース契約の裏側と、万が一のトラブル時の経理処理について解説します。

少しだけ専門的な話になりますが、リース取引には大きく分けて「ファイナンス・リース」と「オペレーティング・リース」の2種類が存在します。この違いを知っておくことで、ご自身の契約が本当に全額経費にできるものなのかを判断できます。

多くのカーリース会社が提供している「残価設定(数年後の下取り価格をあらかじめ予測して差し引き、月額を安くする仕組み)」のある一般的な個人・個人事業主向けリースは、税務上「オペレーティング・リース」として扱うことができる(または中小企業向けの特例が適用される)ため、毎月のリース料をそのまま全額経費として処理して問題ありません。

ただし、「契約終了後に必ず車がもらえるプラン」や「冷蔵冷凍機能など、特殊な改造(架装)を施した専用車両のリース」の場合は、税務上の扱いがファイナンス・リースとなり、処理が変わる可能性があります。

不安な場合は、契約前にリース会社の窓口に「このプランのリース料は、オペレーティング・リースとして賃貸借処理(毎月全額経費化)が可能ですか?」と念のため確認しておくと安心です。

カーリースは原則として、あらかじめ決めた契約期間中の解約ができません。

これは月額料金が、契約期間全体でかかる費用を分割して算出されているためです。

しかし、病気による休業や、事業の方向転換による廃業など、やむを得ない事情で軽バンを手放さなければならない事態も起こり得ます。

中途解約をする場合、残りの期間のリース料を一括で精算したり、解約手数料を支払ったりといった形で「高額な違約金(解約金)」が発生するケースがほとんどです。例えば、月額3万円で残り契約期間が2年ある場合、単純計算で70万円以上の違約金が一括で請求されることもあります。

事業を継続したまま、車の入れ替えなどでこの違約金を支払った場合、その費用はどのように経理処理すればよいのでしょうか。

一般的に、カーリースの中途解約に伴う違約金や清算金は「支払手数料」または「雑損失」といった勘定科目を使用して、支払った年の経費(または特別損失)として処理します。

【仕訳例:中途解約に伴い、違約金として300,000円を振り込んだ場合】

| 借方(経費・損失の発生) | 金額 | 貸方(資産の減少) | 金額 |

| 支払手数料(または雑損失) | 300,000円 | 普通預金 | 300,000円 |

違約金は一度に大きな現金が手元からなくなるだけでなく、その年の事業の利益を大きく圧迫してしまいます。

経理処理自体は上記のように可能ですが、このような事態を避けるために、最初から「無理のない契約期間(短めのリース)」を選んだり、途中解約が可能なオプションプランを用意しているリース会社を選んだりする戦略が非常に重要です。

▶あわせて読みたい:【違約金回避】個人事業主がカーリースを中途解約せずに済む契約年数の選び方

経理の負担を劇的に減らし、本業の売上アップに集中しよう

個人事業主にとって、最も価値のある資産は「時間」です。 車を現金やローンで購入し、年末に「減価償却費」の計算に頭を悩ませたり、春に届く「自動車税」の納付書にあわてて現金をかき集めたりする時間は、本来であれば本業の営業活動やサービスの向上、あるいは休息に使えるはずの貴重な時間です。

軽バンのカーリースを活用し、月々の出費を「リース料」という一つの勘定科目でシンプルに経費化できれば、日々の記帳や確定申告の負担は劇的に軽くなります。また、車検やメンテナンス代も月額にコミコミにすることで、手元の現金(キャッシュフロー)が安定し、精神的なゆとりにもつながります。

プライベートと兼用する場合は「家事按分」のルールをしっかり守るという注意点はあるものの、記録さえしっかり残していれば問題ありません。カーリースは個人事業主にとって、単なる車の調達手段ではなく、極めて強力な節税と業務効率化のツールとなります。ぜひ、ご自身のビジネススタイルに合った最適なリースプランを見つけ、事業をさらに加速させてください。

個人事業主が軽バンリースを契約し、実際に経費処理をする際によく寄せられる疑問をまとめました。

一般的なカーリースでは、新車購入時にかかる頭金や初期費用(登録諸費用、環境性能割などの各種税金)はすべて月額のリース料金に含まれています。そのため、「初期費用0円」でスタートできるのが大きな特徴です。この場合、契約開始時に数十万円単位のまとまった初期費用を仕訳する作業自体が発生しません。初回の引き落とし日から、月額料金を「リース料」として計上し始めるだけで完了します。

もし、月々の支払い負担を減らすために、あえて頭金を支払うプランを選んだ場合は少し処理が変わります。支払った頭金は、一度「前払費用」や「長期前払費用」という資産として計上し、リース期間に応じて毎月均等に割って「リース料」として経費に振り替えていく処理が必要になります。この処理は少し手間がかかるため、経理のシンプルさを優先するのであれば、頭金なし(初期費用0円)のプランを選ぶことが推奨されます。

車を購入する際、将来その車を廃車(スクラップ)にするための処理費用として「リサイクル預託金(軽自動車の場合は4,000円〜6,000円程度)」を支払う義務があります。車をご自身で購入した場合は、この費用は支払った時点では経費にならず、「預け金」などの資産科目として処理し、数年後に車を廃車にした時点で初めて経費になるという複雑なルールがあります。

しかし、カーリースの場合は、このリサイクル預託金もリース会社が負担・管理している(月額料金に実質的に含まれている)ことがほとんどです。そのため、リース利用者がリサイクル預託金を別途支払ったり、わざわざ仕訳を行ったりする必要はありません。これも、カーリースならではの経理の手間が省ける嬉しいポイントの一つです。

事業の立ち上げにあたり、税務署に開業届を提出する前の「準備期間」にカーリースを先行して契約することもあるでしょう。開業の準備のためにリース契約を行い、業務の下見や準備のために走ったのであれば、その期間に支払ったリース料金や駐車場代、ガソリン代などは、「開業費(かいぎょうひ)」という特別な勘定科目を使ってまとめることができます。

開業費は「繰延資産(くりのべしさん)」として扱われ、事業が軌道に乗って利益が出たタイミングで、自分の好きな金額ずつ経費として落とす(任意償却)ことができるため、非常に節税効果の高い性質を持っています。開業前だから経費にならないと諦めず、レシートや引き落としの明細、事業のために走ったという客観的な記録は、捨てずに必ず保管しておくようにしてください。